病歴が原因で学資保険に入れなかったらどうすれば良いですか?

病歴が原因で学資保険加入を断られました…

先日、学資保険に申し込んだのですが、健康状態が理由で加入を断られてしまいました。

今年の人間ドックでコレステロール値が良くなく、病院で高脂血症と診断されたのを告知したのですが、それがいけなかったのでしょうか?

学資保険は貯金みたいなものなのに、健康状態ってそんなに厳しく審査されるんですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

おっしゃる通り、確かに学資保険は貯金のような性質を持った保険です。

でも実は、学資保険加入審査への健康状態の影響は医療保険よりも大きいです!

基準は保険会社によって異なるので一概には言えませんが、健康状態によっては加入できない場合も大いにあり得ます。

実際に私も複数の保険会社で引き受け(加入)を断られました…。

ちなみにですが、高脂血症は「脂質異常症」ともいい、血中のコレステロール等の油分が多い症状を指します。

私の場合はこれが原因で学資保険の加入を断られました。

でも、私は学資保険加入と全く同じ時期に申し込んだ就業不能保険(医療保険+死亡保険のような保険)は問題なく加入できています。

実は、この違いは、学資保険の貯蓄以外の「保障」の部分に原因があります。

このページでは、持病や病歴がある方で学資保険への加入を考えている方、実際に一度加入を断られた方に向けて、学資保険と病歴との関係や、入れなかった場合の対策についてご紹介します。

では、はじめましょう!

病歴が理由で学資保険に入れない原因

学資保険は死亡保険的な側面も大きい

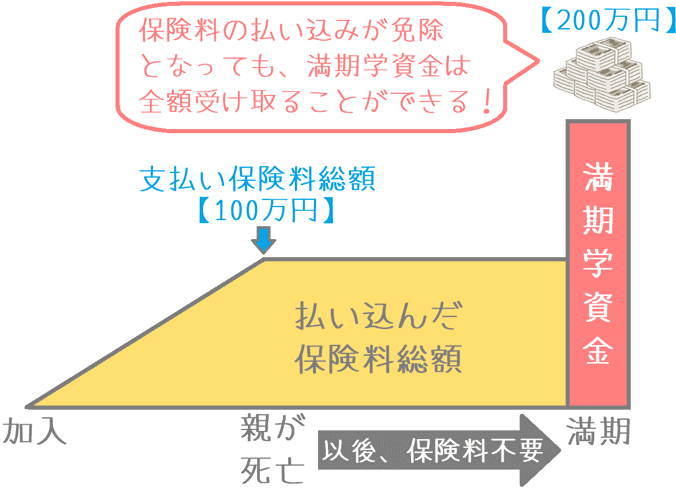

病歴や持病が原因で学資保険加入を断られるのは、学資保険の「保険料払込免除」が原因です。

学資保険の保険料払込免除は、契約者(親)に万一のことがあった場合に、それ以降の保険料を支払わなくても満期の学資金が全額支払われる保障です。

これがあることで、契約者に万一のことがあっても、子供の将来の教育資金は無事に確保できることになります。

学資保険の保険料払込免除の仕組み

保険料払込免除では、親に万一のことがあった場合に保険金(満期学資金)が支払われます。

そのため、保険料払込免除は、仕組み的には「死亡保険」と同じです。

通常、病歴があると死亡保険の加入は厳しい

死亡保険では、契約者に万一のことがあった場合、保険会社は大きな死亡保険金額を支払うことになります。

そのため、死亡保険は医療保険と比べると病歴がある場合の加入審査がやや厳しいです。

(ただ、設定する死亡保険金額によっても加入までの難易度は変わります。)

学資保険の保険料払込免除を死亡保険と同様だと考えると、学資保険を「貯金」としてとらえるよりも加入が難しそうには感じませんでしょうか?

実際にその通りで、保険料払込免除制度があるがゆえに、学資保険では申込者の病歴はやや厳しく審査されます。

具体的にどんな病歴や持病歴があれば加入が断られるかは保険会社によって異なります。

でも、私のように医療保険では加入できたのに学資保険では断られた、ということが起こるのはこのためです。

もし病歴が原因で加入を断られた場合にはどうしたら良いか

加入を断られたときにできる対応は2つ

ここからは、病歴などが原因で学資保険の加入を断られたときにできることをご説明します。

一度学資保険の加入を断られた場合、もう一度その保険会社に申し込みをしても、ある程度時間が経過してよほど事情が変わっていない限り結果は同じです。

そのため、加入を断られた場合にできる対策は次の2つとなります。

- 別の保険会社に申し込む

- 配偶者を契約者にして申し込む

方法1 別の保険会社に申し込む

1つ目の方法が、別の保険会社に申し込むというものです。

保険会社が加入を審査する際には、「引き受け基準」というものを用いて審査を行います。

この引き受け基準ですが、保険会社ごとに内容が異なります。

(ちなみに、「引き受け基準」は保険会社の機密情報であるため公になってはいません。)

保険会社ごとに内容に違いがあるため、A社では断られたけど、B社は加入できたということがあります。

そのため、よほど重たい病歴がない限りは、他の保険会社に申し込んでみることで加入できる場合もあります。

なお、他の保険会社に申し込む場合には、次の項目で説明する「保険会社との間に代理店などを挟む」という方法も効果があります。

加入を急ぐ場合は難しい場合も…

ただし、加入まで時間がない場合には、他の保険会社に申し込むのはよく考えた方が良いです。

加入まで時間がないというのは次のような場合です。

- 子供の誕生日が近い

- 経済情勢的理由

子供の誕生日が近い場合には、子供が1歳年を取るごとに返戻率が大きく下がってしまうため急ぐ場合があります。

「経済情勢的理由」とは、国が決める標準利率というものの影響で、保険の返戻率が下がってしまうような場合です。

直近では、2017年4月1日から標準利率が引き下げられたことに伴い、学資保険の返戻率が全社で低下しました。

このような事情がある場合には、あまりギリギリまで申し込みを続けていると加入が間に合わなくなる恐れがあります。

その場合には、次の「配偶者を契約者にして申し込む」に切り替える必要があります。

方法2 配偶者を契約者にして申し込む

2つ目の方法が、配偶者を契約者にして申し込むというものです。

例えば、旦那さんが加入を断られたのであれば、奥さんを契約者にして申し込むということです。

そうすることで特に問題なく加入できる場合も多いです。

ただ、この方法にはメリットとデメリットが1つずつあります。

なお以下では、旦那さんが加入を断られて奥さんが加入する例でご説明していますが、性別が逆の場合でも成り立ちます。

メリット

メリットは、配偶者が若い場合には返戻率が高くなるというものです。

返戻率は、契約者の年齢が若い方が高くなります。

また、一般的に男性よりは女性の方が保険料が安く、返戻率が高くなります。

そのため、旦那さんの代わりに、旦那さんより若い奥さんが申し込む場合には、旦那さんが申し込むより返戻率が高くなります。

デメリット

デメリットは、保険料払込免除が配偶者側に適用になるというものです。

先ほどご説明したとおり、保険料払込免除は契約者に万一のことがあった場合に保険料が免除される制度です。

もし旦那さんが加入を断られて、その代わりに奥さんが申し込む場合、保険料払込免除の「万一」の対象は奥さんとなります。

すなわち、働き頭の旦那さんに万一のことがあった場合でも、保険料は免除されずに、奥さんは保険料を支払い続ける必要があります。

これは、共働きの家庭であればさほど問題にはなりません。

ただ、奥さん(または旦那さん)が専業主婦(夫)の一馬力家庭では、割と重要な問題です。

そのため、一馬力家庭の場合には、まず方法1の「別の保険会社に申し込む」を行い、加入期限までに時間が無くなってきた場合には方法2の「配偶者を契約者にして申し込む」を行うと良いでしょう。

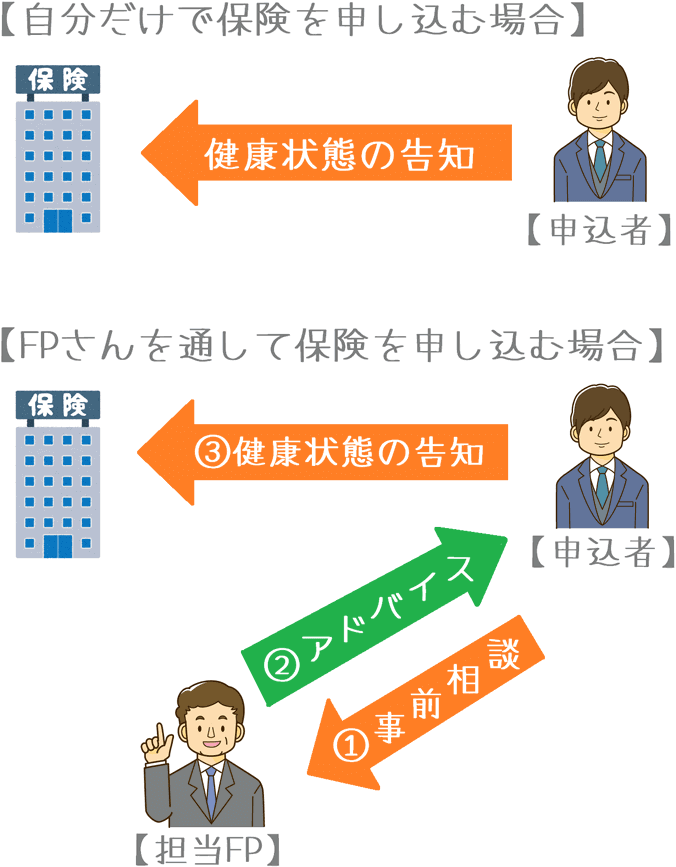

申し込み時のコツは「保険会社との間に代理店などを挟む」

間に1クッション置くことで変わることもある

学資保険に限らずですが、生命保険を申し込む場合には、保険会社に直接申し込むのではなく、間に保険相談サービスなどの代理店などを挟むことで加入しやすくなることが多いです。

何故そうすることで加入しやすくなるかというと、保険会社に申し込む前に健康状態のことなどを担当のFP(ファイナンシャル・プランナー)に相談できるからです。

保険相談サービスのFPは、経験上保険会社の引き受け基準をある程度把握しています。

そして、相談者が保険に入れるよう協力してくれます。

どんな風に協力してくれる?

どのように協力してくれるかというと、加入時の健康状態の告知を行うにあたって、どのように告知したら良いかのアドバイスをしてくれます。

これは、告知書に嘘を書くのではなく、正しく告知をしたうえでどうしたら加入できるのか、ということを一緒に考えてくれるという意味です。

例えば、治療を受けて薬でコントロールできている状態になってから加入するというものや、告知書の文言を事前にチェックしてくれたり、ということをしてくれます。

このように、保険相談サービスなどの代理店を挟むことで、保険の専門家であるFPのアドバイスを受けてから加入申し込みを行うことができます。

もちろん、この方法でも100%加入できるというわけではありません。

健康上の問題が大きければ、加入できない場合もあります。

ただ、相談してアドバイスをもらえることで、自分だけで申し込むよりは加入できる可能性が高くなります。

加入を断られると落ち込みますが子供のためと思って頑張りましょう!

加入を断られると凹みますよね…

健康状態が理由で加入を断られると結構落ち込みます。

私も問題ないと思っていたのに断られたので結構凹みました…。

ちなみに私は、先ほどご紹介した2017年4月1日からの標準利率の問題があったので、妻を契約者にして学資保険に入りました。

4月1日をまたぐだけで、返戻率が数%落ちることが分かっていたので、ギリギリまで粘りましたが、私が契約者となるよりも返戻率を優先しました。

ただ、時間が許すのであれば、色々な会社に申し込んでみるというのは有効な手段です。

A社ではダメだったものが、B社では問題なく加入できたということはよくある話です。

加入を断られると落ち込みますが、可愛い我が子の将来のためと思って頑張りましょう!

断られた際には私も結構落ち込みましたが、子供の将来のためと思い、何回も申し込み手続きを行いました。

私自身のそんな経験もあり、このページはご覧になってくださった方が無事に学資保険に加入できるよう考えながら書きました。

お子さんのために無事に学資保険に入れるよう、画面の向こうで願っております。

学資保険加入時に知っていると役立つポイント!

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!