学資保険選びで悩む「学資金額の設定」

学資保険はいくらで入るのが良い?

学資保険を選ぶ際の金額設定で悩んでいます。

色々なパンフレットを見ていたら、200万円~300万円の場合で載っていることが多いんですが、いくらに設定すれば良いんでしょうか?

ご質問ありがとうございます。

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

学資保険の金額設定は学資保険選びで悩むポイントの1つですね。

学資金額をいくらに設定するかで、毎月の保険料が変わってきます。

選び方の基準としては、子供の大学での費用を目安に決めると良いです。

具体的な金額で行くと、300万円を目安にして、保険料の負担に耐えられそうであれば400万円にできると安心です。

そうしておけば、いざ受け取る際に困ることはほぼないはずです。

このページでは、これから学資保険の加入を考えている方に向けて、学資金の金額設定の考え方をご紹介します。

では、はじめましょう!

大学の1年目と4年間の費用から考えてみよう

何故、大学を目安にするのか

設定したい学資金額を考えていくにあたり、なぜ「大学を目安」にするのかをご説明します。

大学を目安にする理由は、公立・私立を問わず最も子供にお金がかかる時期だからです。

大学の場合、まず入学の時点である程度まとまった資金が必要となります。

そして、そのあと4年間は毎年の授業料や、施設設備費などの負担があります。

大学の費用は、小学校~高校のように国や自治体からの補助はありません。

(公立の小中高校は授業料無料ですし、小中学校は教科書ももらえますよね。)

そのため、子供の教育費の負担が重くなる時期となっています。

実際に大学ではどのくらいのお金がかかる?

続いて、実際に大学で必要となる授業料などを見てみましょう。

注目していただきたいのは、表の下3行分です。

国立・私立別大学の教育費

| 費用項目 | 国立大学 | 私立大学 | ||

|---|---|---|---|---|

| 文系 | 理系 | 医学・歯学系 | ||

| 授業料 | 535,800円 | 746,123円 | 1,048,763円 | 2,737,037円 |

| 入学料 | 242,692円 | 242,579円 | 262,436円 | 1,038,128円 |

| 施設設備費 | -円 | 158,118円 | 190,034円 | 831,722円 |

| 1年目の合計 | 778,492円 | 1,146,819円 | 1,501,233円 | 4,606,887円 |

| 2年目以降の1年間の合計 | 535,800円 | 904,241円 | 1,238,797円 | 3,568,759円 |

| 在学期間中の合計 (4年間) (医歯系:6年間) |

2,385,892円 | 3,859,539円 | 5,217,624円 | 22,450,682円 |

【出典】国立大学:文部科学省「国立大学等の授業料その他の費用に関する省令」

【出典】私立大学:文部科学省「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」

大学4年間に備えるなら240~520万円必要

上の表を見ていただくと、大学4年間で必要となる費用は次のとおりとなります。

(今回は、異次元の金額の「医学・歯学系」は除きます。)

- 国立大学 : 約240万円

- 私立文系 : 約390万円

- 私立理系 : 約520万円

学資保険では、18歳以降に学資金を受け取り、これらの費用に充てていきます。

そのため、この大学4年間の金額が設定すべき学資金額の目安となります。

ただ、学資保険だけで私立理系までを完全にカバーしようと思うと、500万円分以上の学資保険に入らなければいけません。

そうなると、毎月の保険料負担が重くなってしまいます。

そのため、毎月の保険料の負担がそこまで重くならず、かつお金も貯まる300~400万円が目安となります。

300~400万円に設定すると、私立理系では不足するようになりますが、実は1か月に割り戻してみると、次のとおりそこまで大きな負担ではないことが分かります。

学資金が300万円と400万円の場合の不足額

| 大学区分 | 4年間での必要額 | 学資金300万円での過不足 | 不足分の1か月の負担額※ | 学資金400万円での過不足 | 不足分の1か月の負担額※ |

|---|---|---|---|---|---|

| 国立大学 | 約240万円 | +60万円 | - | +160万円 | - |

| 私立文系 | 約390万円 | -90万円 | 月1.9万円 | +10万円 | - |

| 私立理系 | 約520万円 | -220万円 | 月4.6万円 | -120万円 | 月2.5万円 |

※不足額 ÷ 4年 ÷ 12か月

300万円だと私立理系は少し負担が重め

このように、学資金が300万円だと国立大学と私立文系の場合は、そこまで大きな負担なく備えることができます。

ただし、私立理系の場合は1か月あたりの負担額が4.6万円と少し重めとなります。

学資金を400万円まで増額できれば、私立理系でも毎月2.5万円の負担で済みます。

私立文系ならお釣りがくるようになります。

この自己負担額を考えるにあたってのポイントは、一般的なサラリーマンの場合、子供が18歳になるころには今よりも給料は増えているということです。

そのため、現時点での給料ではなく、その時点の給料を基準に考えれば月2.5万円は乗り切れる金額となるはずです。

こうした理由から、学資金は300万円を基準にして、余裕があれば400万円にできると安心感があります。

学資金300万円と400万円の毎月の保険料はいくらくらいになる?

実際に負担する保険料を見てみましょう

続いては、学資金額を300万円と400万円に設定した場合の具体的な保険料を見てみます。

ここでは、学資保険で一般的な返戻率水準を基準に保険料を計算します。

返戻率とは、支払った保険料に対していくらお金が増えるのかの割合です。

例えば、「返戻率110%」と言ったら、支払った保険料よりもお金が10%増えることを表しています。

今回、返戻率として用いるのは次の3パターンです。

- 105%

- 110%

- 115%

なお、保険料の計算は、子供が0歳で加入して18歳まで保険料を払い込む場合で行います。

(保険料の支払回数は18年×12か月で216回です。)

返戻率別の保険料例

| 返戻率 | 学資金300万円の場合の月保険料 | 学資金400万円の場合の月保険料 |

|---|---|---|

| 105% | 13,228円 | 17,637円 |

| 110% | 12,626円 | 16,835円 |

| 115% | 12,077円 | 16,103円 |

返戻率により差はありますが、学資金300万円を貯めるなら保険料は月12,000円~13,000円の範囲となります。

学資金400万円を貯めるなら月16,000~17,600円の範囲となります。

学資保険に加入すると、18年間毎月この保険料を払い続けることになります。

最も避けたいのは、途中で支払えなくなることです。

そうなると、途中で解約となり、支払った保険料よりも少ないお金しか戻ってこない可能性が高いです。

そのため、学資金を300万円にするか400万円にするかは、余裕をもって保険料を支払えるかどうかで決めると安心です。

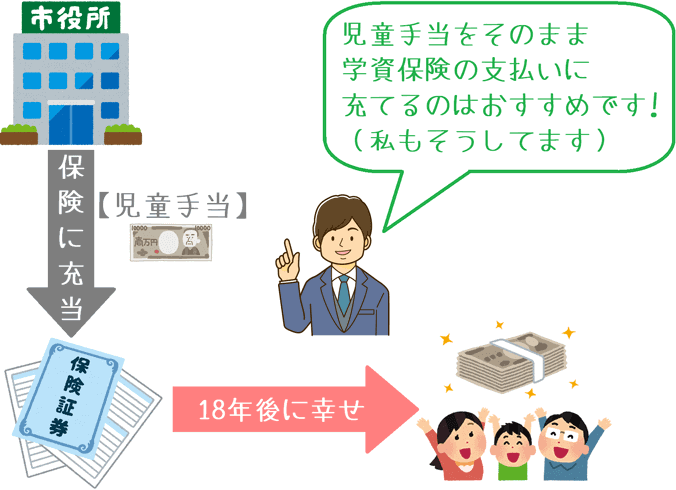

保険料には児童手当を充てると負担がグッと軽くなる

児童手当を学資保険にそのまま使おう!

学資保険の保険料を負担なく支払うためにぜひ有効活用したいのが、児童手当です!

児童手当は、子供が0歳から中学校卒業までの間、年齢に応じて1か月あたり以下の金額が支給されます。

(実際の支給は4か月分をまとめて年3回となっています。)

児童手当の支給額

| 子供の年齢 | 支給額 | 備考 |

|---|---|---|

| 0歳~3歳未満 | 月15,000円 | |

| 3歳~小学校卒業まで | 月10,000円 | 第三子以降は月15,000円 |

| 中学校入学~中学校卒業まで | 月15,000円 |

このように、児童手当は子供の年齢に応じて月10,000円~15,000円が支給されます。

この金額、学資保険の保険料に充てるのにちょうど良くないですか?

支給額が月10,000円の間は少し自己負担が生じますが、それでも毎月の保険料をかなり軽減することができます。

学資金額を決めるにあたり保険料負担を検討する際には、ぜひ児童手当も考慮に入れてみてください。

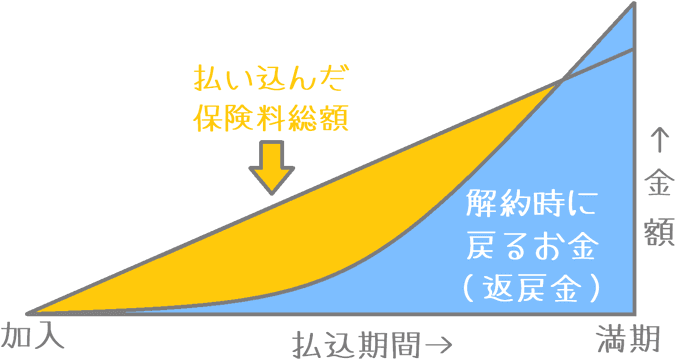

途中で支払えなくならないようにだけは気を付けたい!

途中で払えなくなると損をしてしまう…

先程の繰り返しとなりますが、学資金額を設定する際には、毎月の保険料を余裕をもって払える金額に設定するのがとても大切です。

学資保険の返戻率110%等の数字は、あくまで予定通りの年齢まで保険料を支払った場合です。

途中で解約をすると、多くの場合支払った保険料よりも戻ってくるお金は少なくなります。.

学資保険の中途解約時の返戻金の推移

せっかく18年間もお金を積み立てるのですから、途中で損をしてしまうような事態は絶対に避けたいです。

ちなみに私は…

ちなみに私なんですが、学資保険の学資金は300万円で加入しています。

これはやはり、余裕をもって払っていける水準に設定したためです。

400万円の場合も検討したのですが、以前から保険加入時に何かと相談しているFPにも相談し、安全な方の300万円を選びました。

ぜひ、ご家庭の状況に合わせながら、安全に支払うことができる保険料水準を検討して、300万円か400万円のどちらかを選んでみてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

祝い金の有る学資保険ってどうですか?

学資保険の一部には「祝い金」があるものがあります。一見お得そうですが、実はその制反対なんです!祝い金と学資金受け取り回数の関係を説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。