学資保険で最も重要な「返戻率」を高めるには?

返戻率が高い保険を選びたい

子供のために学資保険を検討しています。

少しでもお得なものを選びたいと思っているんですが、何か気を付けておきたいポイントはありますか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

私自身、学資保険を選ぶ際には、「最もお得なものを!」という基準で探しました。

では、学資保険における「お得なもの」というのが何を指すかはご存知でしょうか?

学資保険における「お得なもの」とは、満期に学資金を受け取る時点で最もお金が増えているもののことです。

これを言い換えると、「最も返戻率が良いもの」ということになります。

返戻率とは?

返戻率とは、支払った保険料に対して、戻ってきたお金の割合です。

次の計算式で求めることができます。

返戻率 = 満期学資金 ÷ 保険料総額 × 100

例えば、100万円の保険料を支払って、満期学資金が110万円であれば、返戻率は110%となります。

110万円 ÷ 100万円 × 100 = 110%(返戻率)

この返戻率の数値が高ければ高いほど、支払った保険料が増えて戻ってくることになります。

ただ、この返戻率は、さまざまな条件によって変わってきます。

そのため、返戻率を決めるための条件を良いものでそろえることができれば、返戻率を高めることができます。

このページでは、そうした返戻率を高めるために知っておきたい4つのポイントを分かりやすく説明していきます!

返戻率を高めることができる4つのポイント

返戻率を高めるために行うことができるポイントは4つあります。

- 保険料を少しでも早めに払い終える

- 少しでも早く加入する+満期学資金の受け取りを遅らせる

- 払込途中での受け取りを行わない

- 可能な限り他の保障を付けない

これらのポイントは、4つすべてを実行できればかなり返戻率を高めることができます。

ただ、1つを実行するだけでも返戻率を高める効果はあります。

それぞれの具体的な内容を説明します。

ポイント1 保険料を少しでも早めに払い終える

保険料を可能な限りまとめて短期間で支払う

返戻率を高めるための1つ目の方法が、保険料を少しでも早めに払い終えるというものです。

これは、払い込む保険料総額を少しでも長く保険会社に預けておくという目的で行うものです。

何故それが返戻率を高めることに効果があるのかというと、それは、我々が支払った保険料を保険会社が運用しているからです。

そして、その運用で出た運用益が原資となり、保険料に利息として上乗せされています。

そのため、保険会社に保険料全額を預けておく期間が長ければ長いほど、運用益によるリターンが増えるのです。

(銀行の貯金で、預金額が多いほど利息が多くなるのと同じです。)

図で見てみよう

では、保険料の支払い方法ごとに、保険料を全額預けるタイミングがどこになるのかを見てみます。

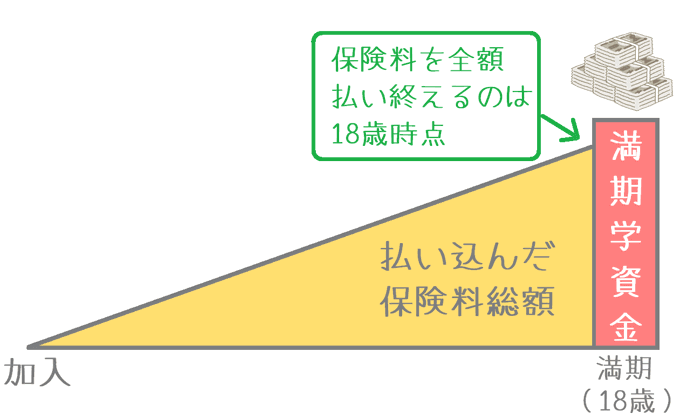

18歳払い込み完了の場合

18歳保険料払い込み完了の場合、保険料全額を保険会社に預けるのは加入してから18年後となります。

大学入学用として18歳で満期学資金を受け取る場合には、保険料を全額預けておく期間はほとんどありません。

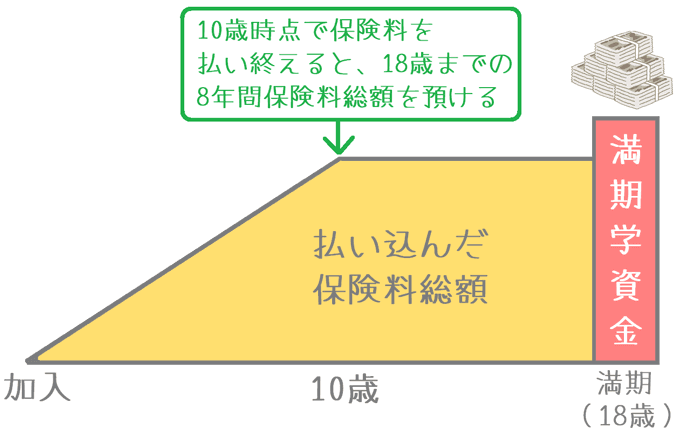

10歳払い込み完了の場合

10歳保険料払い込み完了の場合、保険料を全額保険会社に預けるのは加入してから10年目になります。

18歳で満期学資金を受け取る場合には、保険会社には10歳から18歳までの8年間保険料の全額を預けておくようになります。

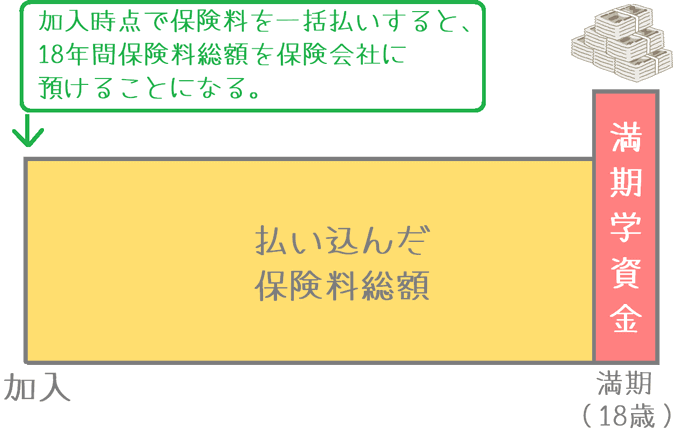

加入時一括払いの場合

保険料を加入時一括払い(一時払い)する場合には、学資保険に加入した時点で保険料の全額を保険会社に預けるようになります。

18歳で満期学資金を受け取る場合、保険会社には子供が0歳から18歳までの18年間保険料全額を預けることになります。

これは飛躍的に返戻率が高まります。

一括払いが最も返戻率が高くなる

上の図を見て頂くと分かるとおり、保険料を加入時に一括払いした場合が最も保険料全額を保険会社に預けておく期間が長くなります。

そのため、最も返戻率が高くなります。

ただし、一括払いをするとなると、加入時点で数百万円分の保険料を一気に支払わなければいけません。

その金額になると生命保険料控除の上限も余裕で超えてしまっており、よほど資金に余裕がなければ難しいといえるでしょう。

そのため、あまり現実的な方法とは言えません。

そこで、実際には、18歳払い込み完了から次の期間くらいまで短縮するのが良いでしょう。

- 10歳払い込み完了

- 12歳払い込み完了

- 15歳払い込み完了

短期払いで注意したい点

短期払いを行うと確かに返戻率は上がるのですが、1つだけ気を付けたいこともあります。

それは、1回あたりに支払う保険料が高くなってしまうという点です。

もし、保険料の負担が大きく途中で払えなくなると途中解約となり、積み立てたお金が元本割れしてしまいます。

そうなっては元も子もありません。

途中で支払えなくならないかどうかをしっかりと検討して、余裕をもって支払える保険料で加入する必要があります。

ポイント2 少しでも早く加入する+満期学資金の受け取りを遅らせる

預けたお金の受け取りまでを少しでも伸ばす

返戻率を高める2つ目のポイントが、できるだけ早く加入して、満期学資金の受け取りを少しでも遅らせるというものです。

これは、1つ目のポイントと趣旨は同じで、保険会社にお金を預けておく期間を少しでも延ばすというものです。

少しでも早く加入する

まず必ず行いたいのが、子供が小さいうちに少しでも早く加入するということです。

学資保険は、加入時の子供の年齢が、返戻率を決める1つの要素となっています。

子供が小さいうちに加入すればするほど、保険料を預けておける期間が延びるため返戻率が高まります。

そのため、ぜひ子供が0歳のうちに加入しておいてほしいです。

欲を言えば、まだ赤ちゃんがお母さんのおなかにいるうちから加入しておくとベストです。

多くの学資保険で、出産予定日の140日前から学資保険に加入することができます。

その時点から加入しておけば、子供の年齢という意味での返戻率は最も高くなります。

学資保険にはいつ入れば良い?妊娠中の加入とメリット・デメリット

満期学資金の受け取りを遅らせる

続いてが、満期学資金の受け取り時期を遅らせるというものです。

これもつまるところ、保険会社にお金を預けておく期間を延ばす目的です。

満期の学資金の受け取り時期は、おおむね次のパターンに分かれます。

- 18歳で一括受け取り

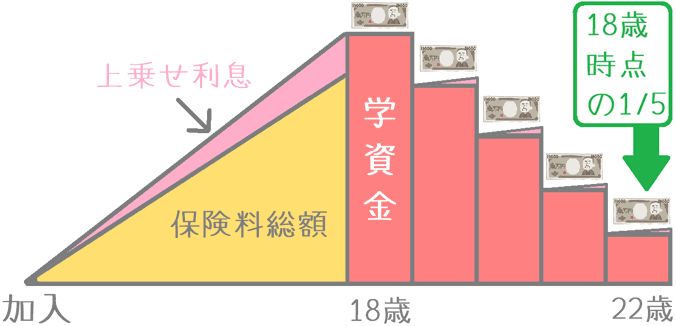

- 18歳と20歳で受け取り

- 18歳から毎年5分割で受け取り

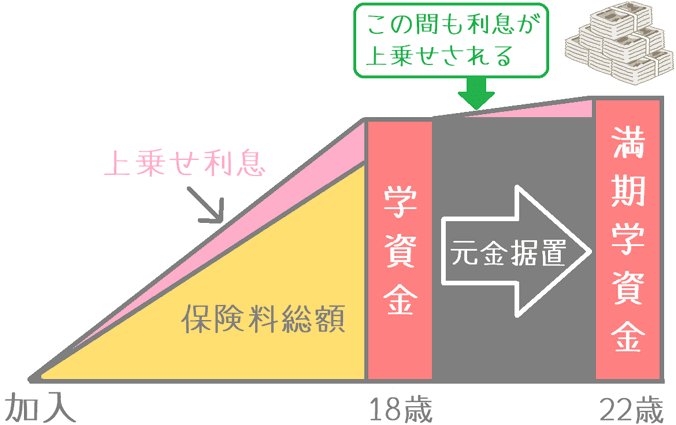

- 22歳で一括受け取り

これらを、返戻率が高くなる順に並べると次のようになります。

4 > 3 > 2 > 1

4が最も高くなりしたが、それは保険料全額を預けておく期間が最も長くなるからです。

3の場合でも22歳時点が満期となりますが、4と比べて22歳時点まで残っている保険料は1/5しかありません。

4の場合の22歳で一括受け取りのイメージ図

3の場合の18歳から毎年5分割で受け取りのイメージ図

このような違いがあるため、より多くの保険料を長い間保険会社に預けておける「22歳で一括受け取り」が最も返戻率が高くなるのです。

満期額資金の使い道には要注意

以上の2つの方法を行うことで、返戻率を高めることができます。

ただ、「満期学資金の受け取りを遅らせる」では注意が必要です。

もし、受取時期を22歳にすると、大学の入学費用として学資保険を使うことができなくなります。

22歳受け取りでの使い道となると、

- 就職準備金

- 結婚資金

といったものになります。

返戻率を高めることは重要なことですが、本来使いたいときに使えなくなってしまっては本末転倒です。

そうならないよう、満期学資金の受け取り時期は慎重に決めてください。

ポイント3 払込途中での受け取りを行わない

「祝い金」としての途中受け取りは行わない

返戻率を高めるための3つ目のポイントは、貯めた額資金を払い込み途中で受け取らないというものです。

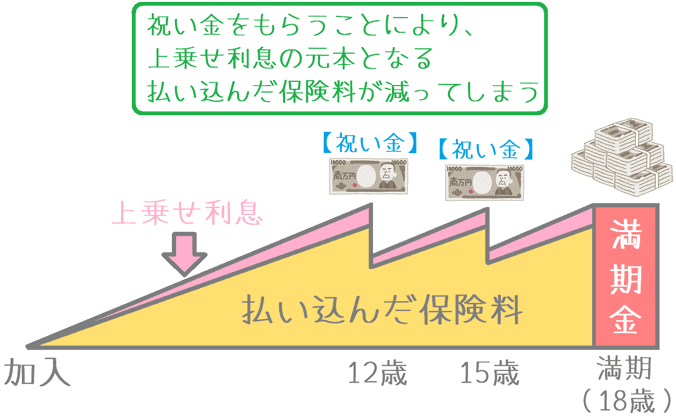

学資保険には、「祝い金」という名目で次のような節目節目でお金が支給されるものがあります。

- 小学校入学時

- 中学校入学時

- 高校入学時

こうした、祝い金は返戻率を大きく低下させる要因です。

そのため、どうしても祝い金付きプランに入りたい特段の事情がなければ、選ぶべきではありません。

祝い金はなぜ返戻率を下げるのか

祝い金が返戻率を低下させてしまうのには、祝い金の原資が何であるかが関係しています。

「祝い金」という名前のため、祝い金を保険会社からのプレゼントだと思っている人もいます。

しかし、祝い金は保険会社からのプレゼントではありません!

祝い金は、自分で積み立てた保険料を途中で取り崩して受け取っているにすぎません

そのため、祝い金を保険料払い込み途中で受け取ってしまうと、上乗せされる利息の元本となる積み立てた保険料の総額が減り、利息が少なくなってしまうのです。

それはすなわち、返戻率が下がってしまうということになります。

一例ですが、中学校と高校に入学するタイミングで祝い金を受け取った場合の、払い込んだ保険料と学資金のイメージを図で表すとは次のようになります。

このように、祝い金を受け取ることで、積み立てたお金が減っていってしまいます。

それにより、祝い金を受け取らないものに比べて、上乗せされる利息も少なくなります。

中学校や高校などの入学のタイミングでどうしても祝い金が必要になりそうな場合には加入するのも有りですが、返戻率を少しでも高めたい場合には祝い金付きプランは選ばない方が良いです。

ポイント4 可能な限り他の保障を付けない

貯蓄以外の保障が返戻率を下げてしまう

返戻率を高めるための4つ目のポイントが、貯蓄以外の保障をつけないということです。

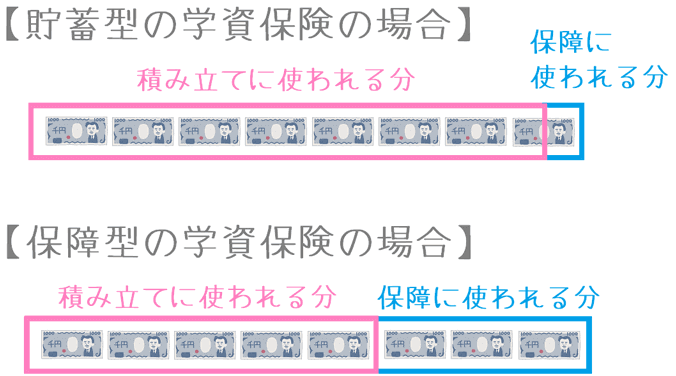

学資保険は、お金を貯めることを目的とした保険です。

ただ、そんな学資保険ですが、お金を貯めることに加えて「子供のためのさまざまな保障」を付けたものも存在します。

お金を貯めることのみを主目的としたものを「貯蓄型」と言います。

お金を貯めることに加えて他の保障をつけたものを「保障型」と言います。

貯蓄型と保障型についてさらに詳しくは、「学資保険には2種類ある!?「貯蓄型」と「保障型」の違いを徹底解説」でご説明しています。

保障型の学資保険には、次のような子供のための保障がついています。

- 子供の医療保障

- 子供の死亡保障

- 親が亡くなった場合の養育年金

こうした保障はあれば安心ではあるんですが、1つ問題があります。

それは、返戻率を大きく下げてしまうということです。

何故保障があると返戻率が下がるのか

子供のための保障があると返戻率が下がってしまうのには、もちろん理由があります。

それは、払い込んだ保険料の一部が保障の確保ために使われてしまうからです。

保障の確保に使われた保険料は、貯蓄のためには使われません。

そのため、支払った保険料に対して、満期で戻ってくるお金が少なくなってしまうのです。

基本的には貯蓄型を選びたい

以上のように、学資保険には、貯蓄以外の保障をつけると返戻率が下がってしまいます。

そのため、基本的には「貯蓄型」のものを選んで加入しましょう。

子供のための保障がほしい場合には、他の保険でカバーすることをおすすめします。

基本的には、15歳までは公的保障が充実しているため、あえて子供を保険に入れる必要はありません。

ただ、どうしても保障がほしい場合には、県民共済のこども型が内容のバランスが良く保険料も安いので良いでしょう。

また、貯蓄型に個別で保障を追加できるものもありますが、それもやはり返戻率を犠牲にしてしまうため、極力つけないようにしましょう。

4つすべては難しくともできるものは取り入れていきましょう!

実施できるものを取り入れて返戻率を高めましょう

ここまで4つの返戻率を高めるための方法をご紹介してきました。

- 保険料を少しでも早めに払い終える

- 少しでも早く加入する+満期学資金の受け取りを遅らせる

- 払込途中での受け取りを行わない

- 可能な限り他の保障を付けない

これらは、4つすべてを実現できたら、かなり返戻率を高めることができます。

しかし、全てを取り入れるのはかなり大変です。

例えば1の「保険料を少しでも早めに払い終える」は、毎月の保険料の負担が少し重たくなります。

また、2の「少しでも早く加入して満期学資金の受け取りを遅らせる」では、満期学資金の受け取りを遅らせると、大学入学時に学資金を利用できなくなります。

学資保険を利用する目的によっては、これらを実施すると目的をかなえられなくなってしまうこともあり得ます。

そうなってしまっては本末転倒です。

そのため、あくまで自分が取り入れられるものを確実に取り入れて行くことが大切です。

無理のない範囲で、子供のためにより多くお金を貯めていける学資保険を選びましょう!

知っておくと安心な学資保険選びのポイント!

学資金の設定はいくらにすれば良い?

将来受け取る学資金をいくらにするかで保険料も変わってきます。200万円?それとも300万円?私の設定金額とあわせて目安をご紹介します。

祝い金のある学資保険ってどうなの?

「祝い金付きの学資保険」は一見お得そうですが、果たして本当にそうなのでしょうか?お得な学資金受け取り回数とあわせて真相をご説明します。

契約は父母どちらが良い?

学資保険はお父さんが契約することが多いですが、お母さんではダメなのでしょうか?家庭状況に合わせて夫婦どちらが契約したら良いかご説明します。