終身保険を学資保険の代わりにするってどういうこと?

子供のために貯金をしたくて、友人に相談してみたら、終身保険を使ってお金を貯めていると言っていました。

学資保険でならわかるんですが、終身保険でお金を貯めるってどういうことですか?

また、学資保険と終身保険でお金を貯めるのならどちらが良いんでしょうか?

ご質問ありがとうございます!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

保険ショップで学資保険のことを相談していて、サラッと終身保険も提案されたという経験はないでしょうか?

また、提案をされた際に話を聞いてみたものの、なぜ終身保険が学資保険の代わりになるのかわからない、という方も多いのではないかと思います。

ここでいう「終身保険」とは、死亡保険の一種である「終身死亡保険」(以下、終身保険)のことを指しています。

意外なんですが、実は「死亡保険」でも学資保険のようにお金を貯めることができるんです!

ただ、もちろん、そもそもの保険としての仕組みが異なるため、次のように複数の点で違いがあります。

- お金の貯まり方

- 保障の内容

- 気を付けておきたいポイント

そこで、今回は、お子さんのための貯蓄を考えているお父さん・お母さんに向けて、終身保険を学資保険の代わりに使う方法や、目的に応じてどちらを選ぶべきなのか等を分かりやすくご説明します。

それでは、始めましょう!

終身保険でお金を貯められるのは「解約返戻金」があるから

終身保険でお金を貯められる仕組み

まず初めに、終身保険でお金を貯めることができる仕組みを説明します。

終身保険は、本来加入者が死亡した場合を保障する保険です。

ただ、実はそれだけではなく、貯蓄性もあわせ持っています。

終身保険は、いわゆる「掛け捨て」の死亡保険ではなく、保障が一生涯続くタイプの死亡保険です。

そのため、保険会社はいつか必ず死亡保険金を支払う必要があります。

そして、その死亡保険金の支払いに備えて、加入者が支払った保険料は死亡保険金の原資として積み立てられています。

その積み立てられた保険料は、終身保険を途中で解約した際に、終身保険の加入期間に応じて一部または全部が払い戻されます。

その払い戻されるお金を「解約返戻金」と言います。

この「解約返戻金」の存在が、終身保険でお金を貯められる理由となっています。

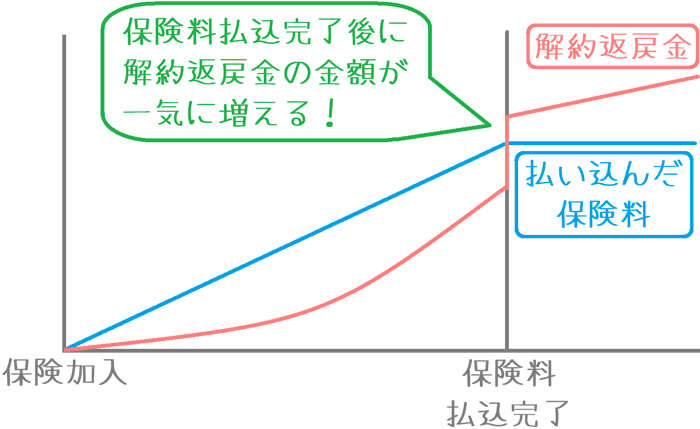

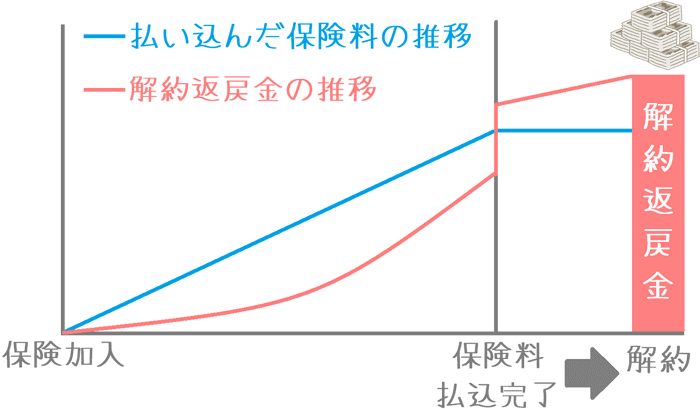

解約返戻金は保険料を払い終えると一気に増える

学資保険の代わりとして終身保険を利用する場合、学資保険で言う「満期」の代わりに、保険料を払い込み終える期間を設定します。

終身保険では、その払い込み完了期間までの間は、解約返戻金が払い込んだ保険料よりも少なく設定されています。

そのため、その時期に終身保険を解約すると損をしてしまいます。

ただ、保険料の払い込みを終えた後は、解約返戻金の金額が一気に上昇します。

そのタイミングで終身保険を解約すると、払い込んだ保険料よりも多くの解約返戻金を受け取ることができます。

終身保険の解約返戻金の仕組み

終身保険を学資保険の代わりに使う場合には、この払い込み完了後の「解約返戻金」を満期学資金の代わりとして用います。

終身保険でお金を貯める場合に知っておきたい学資保険との2つの違い

終身保険ゆえに学資保険と異なる点がある

続いては、終身保険を学資保険として用いるうえで知っておきたい2つの違いをご紹介します。

終身保険でもお金を貯めることはできますが、次のような違いがあるため、完全に学資保険と同じというわけではありません。

- 貯まったお金を受け取るタイミングと方法の違い

- 親が死亡した際に受けられる保障の違い

ただ、これらの違いはあくまで違いであり、学資保険と終身保険のどちらかが劣っているというものではありません。

そのため、違いを理解した上で、より自分の希望を活かせる方を選ぶと良いでしょう。

では、以下でそれぞれの違いを説明していきます。

違い1 貯まったお金を受け取るタイミングと方法の違い

学資保険は「定期」、終身保険は「任意」

まず1つ目の違いは、貯まったお金を学資金として受け取る時期と方法の違いです。

この違いは、一言で説明すると次のようになります。

- 学資保険 : 当初決めた時期に「一括」または「複数回」

- 終身保険 : 受け取りたいタイミングで「一括」

受け取りのタイミングに関しては、終身保険の方が柔軟性があり自由度が高いといえます。

ただ、受け取る方法については、学資保険の方がバリエーションがあります。

学資保険の受け取りのタイミングと方法

まず、学資保険の受け取りのタイミングと方法を説明します。

学資保険では、加入時に決めた満期になると満期学資金を受け取ることができます。

満期のタイミングとしては、一般的には次のようなものがあります。

(18歳に設定されるのが最も多いです。)

- 17歳

- 18歳

- 20歳

- 22歳

また、受け取り方に関しては、学資保険によりさまざまなバリエーションがあります。

よく見られるのは次のような種類です。

- 満期で全額一括受け取り

- 18歳と20歳で半分ずつ受け取り

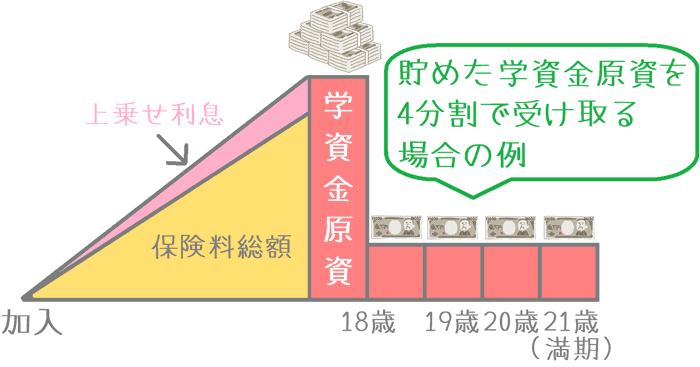

- 18歳から4年に分けて1/4ずつ受け取り

例として、「18歳満期」で「18歳から4年に分けて1/4ずつ受け取り」の場合には、次のようなイメージになります。

学資保険を「18歳満期」で「4年に分けて1/4ずつ受け取る」場合

満期日は加入時に決めたもので固定される

学資保険の満期は、加入時にあらかじめ決める必要があります。

そして、加入後は満期日を迎えると、特に保険金請求をしなくても満期学資金が支払われます。

満期日は基本的には変更することはできませんが、遅らせたい場合には保険会社に相談することで「据え置く」ことができる場合があります。

ただ、基本的には当初決めた日にちが満期となります。

終身保険の受け取りのタイミングと方法

続いては終身保険の場合です。

終身保険では、貯めたお金を受け取るためには保険を解約しないといけません。

そして、解約をする場合に、解約のタイミングは自分で決められるため、解約返戻金を受け取るタイミングは完全に任意となります。

また、受け取り方についても、解約返戻金は一括での支払いとなります。

そのため、学資保険のように分割での受け取りとはなりません。

終身保険の解約返戻金を受け取る場合

なお、図で見て頂いて分かるとおり、解約返戻金は据え置けば据え置くほど、利息が上乗せされて金額が増えていきます。

そのため、資金に余裕がある場合には、受け取らずに本当に必要になるまで据え置き続けて、解約返戻金を増やすということも可能です。

受け取りのタイミングの違いによる使い分け方

このように、終身保険と学資保険では、貯まったお金を受け取るタイミングと方法に違いがあります。

これらの違いを踏まえると、終身保険と学資保険の使い分け方として、次のような用途別で考えてみると良いでしょう。

- 学資保険 : 子供の大学資金としてのみ積み立てたい場合

- 終身保険 : 大学資金もしくは就職準備金や結婚資金など、複数の目的をもって積み立てたい場合

終身保険は、資金の使い道を決めるタイミングを将来に先送りすることができます。

違い2 親が死亡した際に受けられる保障の違い

学資保険は「将来」、死亡保険は「その時点」

2つ目の違いは、親が亡くなった際に受けられる保障の違いについてです。

終身保険は死亡保険であるため、親が亡くなった場合に死亡保険を受け取ることができます。

そして実は、学資保険でも親が亡くなった場合の保障が付いています。

この死亡時の保障の内容と、それを受けられる時期が違います。

簡単にまとめてみると次のようになります。

- 学資保険 : 満期学資金を「満期に」全額受け取ることができる

- 死亡保険 : 死亡保険金を「死亡時点で」受け取ることができる

学資保険で死亡時に受けられる保障

まず、学資保険で親が死亡した際に受けられる保障内容をご説明します。

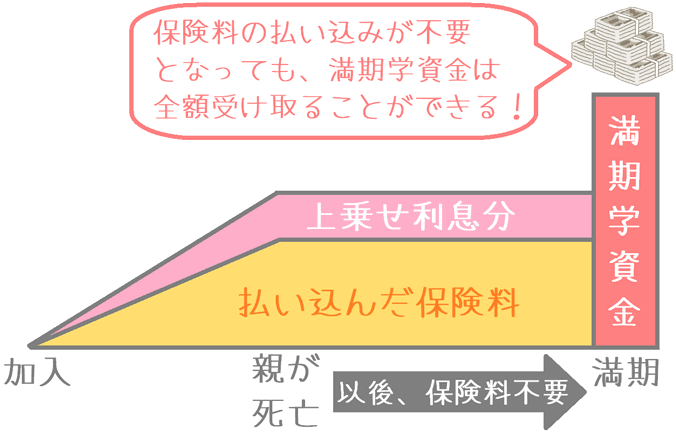

学資保険には、親が死亡した際に備えて「保険料払い込み免除」という保障が付いています。

(特約で自分で付けなければいけないものもあります。)

この保険料払い込み免除保障は、契約者(親)が死亡した場合、それ以降保険料を支払うことなく、満期になると予定通り満期学資金が全額支払われるという内容となっています。

ここでのポイントは、「満期になると」と「満期学資金が全額」という点です。

保障が受けられる時期は、親の死亡時ではなく、当初定めた「満期」の時点となります。

多くの場合、子供が18歳になった時点です。

そして、その時点で受けられる保障内容が「満期学資金の全額支給」です。

これにより、万一の場合でも、確実に子供に教育資金を遺すことができます。

学資保険の保険料払い込み免除による死亡保障の仕組み

終身保険で死亡時に受けられる保障

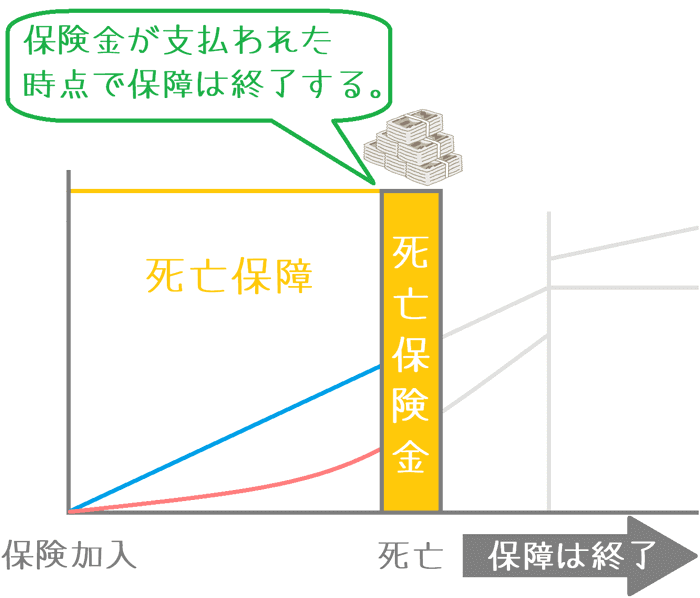

続いては、終身保険で親が死亡時に受けられる保障内容についてです。

終身保険は死亡保険であるため、親が死亡した場合、その時点で加入時に設定した死亡保険金が全額支払われます。

これは、加入1日目であっても、保険料払い込み完了後であっても変わりません。

終身保険を学資保険として用いる場合には、この際に支払われる死亡保険金を将来教育資金として使用することになります。

ただし、保険金の支払いを受けた時点で保障は終了してしまいます。

この点は、将来にわたって保障が継続する学資保険との保障の違いです。

終身保険の死亡保険金の仕組み

死亡時の保障の違いによる使い分け方

ここまでご説明したとおり、終身保険と学資保険では死亡時の保障のされ方が違います。

それを踏まえた上で、死亡時の保障に焦点を当てて使い分け方を考えてみると次のようになります。

- 学資保険 : 大学入学などのタイミングで確実に教育資金を遺したい場合

- 終身保険 : 教育資金に限定せずに、万一の時に遺族にまとまったお金を遺したい場合

このようになります。

ただし、学資保険代わりの終身保険で支払われる死亡保険金は、遺族保障としては金額が十分とは言えません。

(学資保険代わりに終身保険を使う場合、死亡保険金は300~500万円程度となります。)

そのため、終身保険を学資保険代わりに使うにしても、他にも遺族保障として収入保障保険等に加入しておく必要はあります。

目的に応じた終身保険を選びたい場合と学資保険を選びたい場合

目的に応じた終身保険と学資保険の選び方

ここまで終身保険を学資保険の代わりとして使う場合の、終身保険と学資保険の違いをご説明してきました。

基本的に、どちらでもお金を貯めることはできますが、受け取りのタイミングや保障内容に違いがありました。

ただ、どちらが一方的に優れているということはありません。

あくまで、お金を貯める目的に応じて使い分けるべきものです。

それぞれの保険を使いたい場合について、目的別で分けて考えてみると次のようになります。

学資保険を使いたい場合

学資保険を使いたいのは、確実に教育資金を確保したい場合

学資保険では、親の死亡時には、満期になれば確実に教育資金が支払われることが確定します。

死亡保険とは違い、満期の時点での受け取りとなるため、他の用途に使用してしまう可能性が低くなります。

終身保険を使いたい場合

終身保険を使いたいのは、教育資金に限らず幅広い用途でお金を貯め、遺族保障も行いたい場合

終身保険では、解約返戻金を据え置くことで貯めたお金の用途を後から自由に決めることができます。

また、保険金額は十分とは言えませんが遺族保障としてお金を遺すこともできます。

戻ってくるお金のことも意識しておきたい

終身保険と学資保険を使い分ける場合については、以上のようになります。

ただ、もう1つだけ気を付けておきたいことがあります。

それは、満期または解約時点で返ってくるお金の戻り率です。

終身保険を学資保険を使う場合、子供が18歳になった時点で解約して解約返戻金を受け取るように設計します。

そのため、子供が18歳になる時点で、支払った保険料に対していくら返ってくるのかをしっかりと確認しておく必要があります。

戻り率は、別名「返戻率」と言い、次の計算式で求めることができます。

返戻率 = 満期学資金(解約返戻金) ÷ 保険料総額 × 100

「お金を貯めて増やす」という目的を第一に考えた場合、教育資金が必要となると見込まれる時点で戻ってくるお金の割合が学資保険に比べて少ないようであれば、学資保険を選ぶのも1つの方法です。

終身保険を選ぶにせよ、学資保険を選ぶにせよ、子供の将来のための大切なお金の使い道を選んでいることに違いはありません。

ぜひ、選ぶ目的や返戻率のことを意識しながら、ご自身が納得できる最適な保険を見つけてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。