孫のために学資保険に入りたい!

孫のために学資保険に入ることはできますか?

最近孫が生まれたため、孫のために学資保険に入りたいと思っています。

私のように祖父、祖母でも学資保険に入ることはできるんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

お孫さんの誕生おめでとうございます!

学資保険を検討してくれるおじいちゃん、おばあちゃんはがいるお孫さんはなんて幸せ者なんでしょうか。

(私の親にも検討してほしいところです…。)

さて、お孫さんのために祖父母の方が学資保険に入ることができるかどうかですが、

ほとんどの学資保険で、祖父・祖母の方であってもお孫さんのために加入することができます。

ただ、加入にあたってはご両親が加入するときに比べると、少しだけ手続きが面倒であったり、気を付けておきたかったりする点があります。

このページでは、祖父・祖母の方がお孫さんのために学資保険に入るために気を付けておきたいことや、具体的にどこの保険会社で加入することができるのかを分かりやすく説明します。

祖父・祖母の方が学資保険に入る場合の5つの注意点

年齢などで注意点がある

祖父・祖母の方が学資保険への加入を検討する場合に気を付けておきたい注意点は以下のとおり5つあります。

- 孫の親の同意書が必要になる場合がある

- 孫と同居して扶養していることが必要になる場合がある

- 健康状態の告知で加入できない場合がある

- 加入可能年齢を超えてしまっている場合がある

- 死亡時の払い込み免除保障がつけられない場合がある

ただし、これらは保険会社によっては問題ない場合もありますので、加入時に必ず全ての点が問題になるわけではありません。

注意点1 孫の親の同意書が必要になる場合がある

1つ目は、孫の親の同意書が必要になる場合があるという点です。

祖父・祖母が学資保険に加入することに対して、孫の親が同意していることを証明する書類の添付が必要になります。

具体的な同意の証明方法としては、おおむね次のどちらかになります。

- 同意書の提出

- 加入申込書への親の署名

この同意書の提出は、ほとんどの生命保険会社で必要になります。

注意点2 孫と同居して扶養していることが必要になる場合がある

2つ目は、孫との同居と扶養の証明です。

これは、あくまで親ではなく祖父・祖母が扶養している場合にのみ加入できるというものです。

この場合、加入にあたっては同居と扶養を証明できる書類の提出が必要となります。

同居を証明するための書類は「世帯全員分の住民票の写し」です。

また、扶養を証明するための書類には「親の課税証明書または非課税証明書」等があります。

注意点3 健康状態の告知で加入できない場合がある

3つ目は、病歴などの健康状態の告知についてです。

祖父・祖母の方の場合、この健康状態の告知に引っかかってしまい加入できないということが多いです。

生命保険に加入する際には、保険金額によって次のどちらかを行う必要があります。

- 健康状態の告知

- 医師による診断

ただ、学資保険は、死亡時に保険金が支払われる保険ではなく、あくまで貯蓄をするための保険です。

そのため、加入時は「健康状態の告知」で加入することができます。

告知書の提出だけとは言え簡単ではない

告知書の提出だけとはいえ、告知内容に引っかかってしまうと加入できない場合があります。

告知内容は保険会社によって微妙に異なりますが、主に以下のようなことに「はい」か「いいえ」で答えます。

(該当がある場合には、その詳細も記入します。)

- 3か月以内の健康状態について

- 2年以内の健康診断結果の有無と結果について

- 5年以内のケガや病気の治療歴について

- 身体の状態(障害)について

ここで該当があると絶対に加入できないというわけではありません。

健康診断の数値が異常値を超えているような場合でも、保険会社の基準値内であれば加入できます。

基準値は保険会社によって異なるため、A社で入れなくても、B社では入れるということもあります。

どうしても入れない場合は一括払いをするという方法もある

健康状態が原因で学資保険に加入できない場合には、加入時に保険料を全額一括払い(一時払い)してしまうという方法もあります。

一括払いであれば、保険会社側のリスクがかなり軽減されるため、健康状態に心配がある祖父・祖母の方でも加入できる場合があります。

注意点4 加入可能年齢を超えてしまっている場合がある

4つ目は、祖父・祖母の方が、学資保険に加入できる年齢を超えてしまっている場合です。

学資保険は、あくまで子供を対象とした保険です。

ただ、契約者(親や祖父・祖母等)の死亡時の保障もついているため、ほとんどの学資保険で契約者にも加入可能年齢が定められています。

そのため、その加入可能年齢の上限を超えてしまっている場合には加入することができません。

基準は保険会社によって異なりますが、最も低いもので45歳までのものから、加入制限がないものまでさまざまです。

注意点5 死亡時の払い込み免除保障がつけられない場合がある

5つ目は、契約者の死亡時の保障がつけられない場合があるという点です。

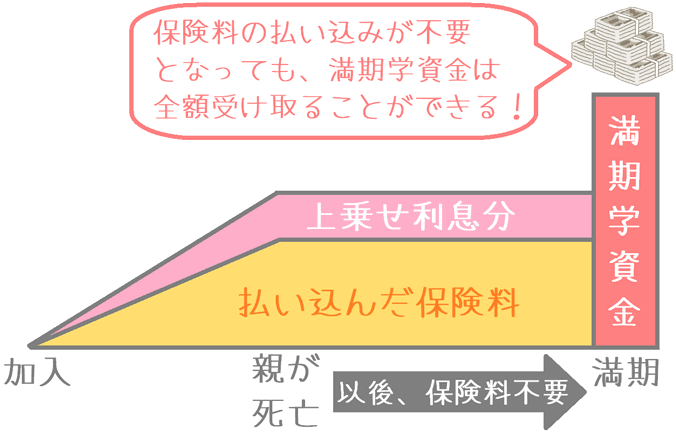

学資保険には、「保険料払い込み免除」というものがあります。

これは、契約者(親や祖父・祖母等)が死亡した際に、それ以降保険料を支払わなくても、満期になると満期学資金が全額支払われるというものです。

最初から基本保障に含まれていたり、特約で付けたりするようになっています。

祖父・祖母の方が加入する場合、この保険料払い込み免除がつけられない場合があります。

各学資保険の祖父・祖母の方の加入の可否

各学資保険での加入可否の状況

続いては、具体的に各保険会社の学資保険で、祖父・祖母の方が加入できるのかどうかをご紹介します。

また、注意点があればそちらもご紹介します。

| 保険会社 | 学資保険の 名前 |

加入可否 | 加入可能年齢の上限値 | 備考 |

|---|---|---|---|---|

| アフラック | 夢みるこどもの学資保険 | ○ | 50歳 | 3親等内の親族(曾祖父母)まで加入可能 |

| AIG富士生命 | こども保険 | ○ | 70歳 | |

| かんぽ生命 | はじめのかんぽ | ○ | 制限なし | 年齢制限無しは「保険料免除無し型」のみ。有り型は65歳まで。 |

| 住友生命 | こどもすくすく保険 | ○ | 75歳 | |

| ソニー生命 | 学資保険(無配当)Ⅲ型 | ○ | 75歳 | |

| 損保ジャパン日本興亜ひまわり生命 | こども保険 | △ | 70歳 | お孫さんを扶養している場合に限り加入可能。 |

| 第一生命 | こども応援団・Mickey | ○ | 99歳 | |

| 日本生命 | ニッセイ学資保険 | △ | 45歳 | 保険料を5歳までに払い込む場合のみ69歳まで加入可能。 親権者の署名も必要。 |

| 富国生命 | みらいのツバサ | △ | 64歳 | お孫さんを扶養している場合に限り加入可能。 |

各学資保険の状況は以上のようになっています。

加入可能年齢が45歳や50歳までのものは厳しいですが、60代や70代まで可能なものであれば年齢の面はおおむねクリアできそうです。

なお、加入可能年齢の最大値については、保険会社の条件改正で変更となる可能性もあります。

日々チェックするよう気を付けてはおりますが、加入前にはご自身でもご確認くださるようお願いします。

学資保険の「返戻率」もしっかりと確認しましょう

学資保険では返戻率のことも重視しましょう

学資保険は「貯蓄のための保険」であるとご説明しました。

そこで重要になってくるのが「返戻率」というものです。

返戻率とは、支払った保険料に対して、満期学資金がどのくらい戻ってきたのかというものです。

良いとされる学資保険の場合には、支払った保険料よりも1割以上増えて戻ってきます。

返戻率は次の計算式で求めることができます。

返戻率 = 満期学資金 ÷ 保険料総額 × 100

この計算結果の値が大きいほど、返戻率が高く、お金が増えて戻ってくる学資保険ということになります。

返戻率は、各学資保険によって大きく異なります。

中には、貯蓄以外の保障を重視するために、満期学資金が支払った保険料よりも少なくなってしまうものもあります。

お孫さんのために学資保険に入る際には、学資保険加入の可否とあわせて、ぜひこの返戻率についてもしっかりと確認するようにしてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。