フコク生命の学資保険はおすすめですか?

子供の学資保険を考えていたんですが、ママ友からフコク生命の「みらいのつばさ」をすすめられました。

お得な学資保険だと聞いたんですが、みらいのつばさってどうなんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンをしておりますFP吉田です。

フコク生命の学資保険「みらいのつばさ」は、以前はおすすめの学資保険の筆頭格でした。

特に、次のような方にはおすすめの学資保険でした。

- すでにフコク生命の学資保険に入っている子供がいる

- 大学入学時と就職時に備えたい

しかし、現在では2017年4月の標準利率の改定により返戻率が低下してしまい、あえておすすめはできない学資保険となってしまいました。

兄弟が学資保険に入っている場合に割引が受けられる「兄弟割引」を考慮したとしても、返戻率が高めとは言えません。

なお、「みらいのつばさ」には2つのコースがありますが、それらは学資金の受け取り方に大きな違いがあります。

そのため、もしどのような学資保険なのかを知りたい場合には、その2つのプランの違いをしっかりと知っておくと良いです。

そこでこのページでは、「みらいのつばさ」の事を詳しく知りたい方に向けて、特徴や保険料、戻り率などを図入りでご説明していきます。

では、はじめましょう!

フコク生命「みらいのつばさ」の基本情報

![]()

まず、フコク生命の「みらいのつばさ」の基本的な情報をご紹介していきます。

みらいのつばさは、従来から人気が高い学資保険です。

生命保険を販売しているフコク生命自体が、歴史のある保険会社であるため安心感があるのも人気の1つの理由と言えるでしょう。

「みらいのつばさ」の基本情報

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~7歳 | |

| 加入可能な親の年齢 | 18~64歳 | プランごとに若干の違いあり |

| 設定できる満期年齢 | 22歳 | |

| 学資金支払い日 | 支払い該当年の11月1日 | |

| 設定できる保険料払い込み完了年齢 | 17歳 | 「5歳まで」等の短期払い込みは設定なし |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・口座引落し ・払込書による送金 |

|

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・全期前納払い |

|

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 |

特徴は2つのプランと「兄弟割引」

みらいのつばさの特徴は、学資金の受け取り方(使い道)が異なる2つのプランがあることです。

次のとおり、加入時に2つのプランを選ぶことができます。

ジャンプ型は、大学入学時と就職時に備えることに主眼を置いた学資保険です。

ステップ型は、幼稚園から大学までの入学時、大学在学中、大学卒業時に幅広く備えるための学資保険です。

また、詳しくは後述しますが、「兄弟割引」という独自の割引制度が存在します。

以下では、各コースの仕組みや保険料、戻り率を兄弟割引も考慮しながら見ていきます。

返戻率について

今後「返戻率」という言葉が出てきます。

返戻率とはここまで「戻り率」と書いてきたもののことで、支払った保険料に対する受け取る学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率はパーセントで表示されます。

100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

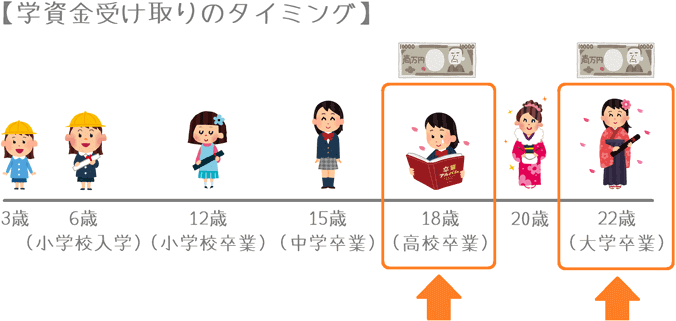

【大学に備える】ジャンプ型の積み立てイメージや保険料

・加入できる子供の年齢:0歳~7歳

・設定できる満期:22歳満期

・学資金受取り方法:18歳と満期(22歳)で2分割

・保険料払込み終了:17歳

ジャンプ型のポイント1「ジャンプ型」の学資金の受け取り割合

まずはみらいのつばさの「ジャンプ型」をご紹介します。

ジャンプ型は、大学入学時と卒業時で半分ずつ学資金を受け取ります。

| 18歳 | 22歳 (満期) |

|

|---|---|---|

| 受取割合 | 50% | 50% |

| 学資金200万円の場合 | 100万円 | 100万円 |

学資金受け取り後の用途としては次のような場合に使いやすいです。

- 大学入学資金

- 一人暮らしの準備費用

- 就職準備金

ジャンプ型は、大学での使用を目的とした学資保険です。

ただし、学資金の受け取りは大学入学時と卒業時の2分割となるため、在学中の授業料や仕送り分としては使えません。

その点には注意が必要です。

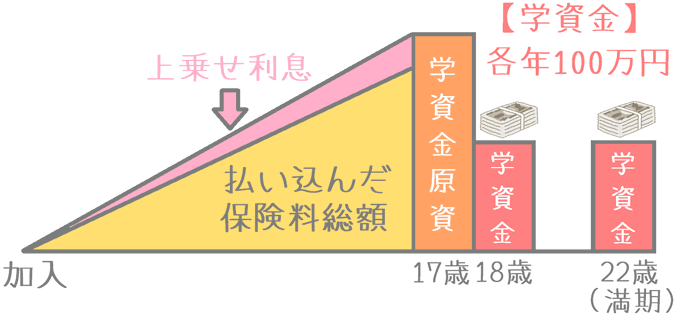

ジャンプ型のポイント2「ジャンプ型」の学資金積み立てイメージ

積み立てのイメージは次のようになります。

17歳までに保険料を全て払い終え、18歳と22歳の時点で2回に分けて積み立てた学資金を受け取ります。

返戻率がプラスとなるため、積み立てている間に利息が上乗せされます。

ジャンプ型のポイント3保険料と返戻率

つづいては「ジャンプ型」の保険料と返戻率です。

契約者で男女別でご紹介します。

なお、計算にあたり加入時の子供の年齢は0歳で計算しています。

また、学資金の総額は200万円の場合で計算しています。

性別ごとに、後述の「兄弟割引」が有る場合と無い場合の両方をご紹介します。

契約者(親)が男性の場合の保険料

| 親の年齢 | 兄弟割引 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 割引無し | 9,614円 | 1,961,256円 | 101.98% |

| 割引あり | 9,514円 | 1,940,856円 | 103.05% | |

| 40歳 | 割引無し | 9,727円 | 1,984,308円 | 100.79% |

| 割引あり | 9,627円 | 1,963,908円 | 101.84% |

※保険料総額 : 月の保険料 × 12か月 × 17年

契約者(親)が女性の場合の保険料

| 親の年齢 | 兄弟割引 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 割引無し | 9,581円 | 1,954,524円 | 102.33% |

| 割引あり | 9,481円 | 1,934,124円 | 103.41% | |

| 40歳 | 割引無し | 9,644円 | 1,967,376円 | 101.66% |

| 割引あり | 9,544円 | 1,946,976円 | 102.72% |

※保険料総額 : 月の保険料 × 12か月 × 17年

ジャンプ型のポイント4まとめ

給付がまとまっており比較的使いやすい

ジャンプ型は、学資金を受け取るタイミングが「大学入学前」と「就職前」のお金が必要となるポイントに絞られており、使い勝手が良いといえます。

学資金受け取りがこの2回に設定されている学資保険は他にはありません。

ただし、返戻率が以前より落ちてしまったため、兄弟割引が使える方でないとお得度は低いです。

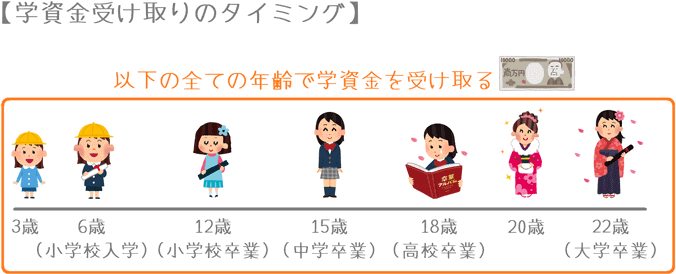

【各種学校の入学に備える】ステップ型の積み立てイメージや保険料

・加入できる子供の年齢:0歳~7歳

・設定できる満期:22歳満期

・学資金受取り方法:3歳、6歳、12歳、15歳、18歳、20歳、満期(7回)

・保険料払込み終了:17歳

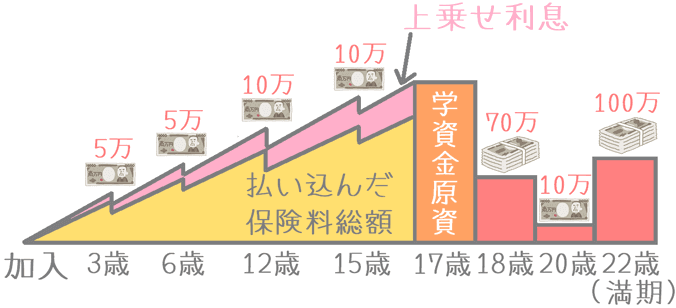

ステップ型のポイント1「ステップ型」の学資金の受け取り割合

続いて、みらいのつばさの「ステップ型」をご紹介します。

ステップ型では、7回に分けて学資金を受け取ります。

ここまで細かく受け取り設定をしている学資保険はかなり珍しいです。

各年齢での学資金の受け取り割合は次のようになっています。

「ステップ型」の学資金の受け取り割合

| 3歳 | 6歳 | 12歳 | 15歳 | 18歳 | 20歳 | 22歳 (満期) |

|

|---|---|---|---|---|---|---|---|

| 受取割合 | 約2.4% | 約2.4% | 約4.8% | 約4.8% | 約33.3% | 約4.8% | 約47.5% |

| 学資金210万円の場合 | 5万円 | 5万円 | 10万円 | 10万円 | 70万円 | 10万円 | 100万円 |

用途としては次のような場合に使いやすいです。

- 幼稚園から大学までの各入学時の費用

- 成人式のお祝い金

- 就職準備金

7回分割での受け取りとは言っても、学資金総額の85%は18歳以降の受け取りとなっています。

そのため、幼稚園・小・中・高校入学前の受取金額はそこまで多くありません。

(5万円~10万円くらいです。)

ステップ型のポイント2「ステップ型」の積み立てイメージ

ステップ型の積み立てイメージは次のようになります。

保険料の払込終了は17歳になりますが、積立途中での受け取りがあるため、そのつど積立総額が少し減ります。

また、途中での受け取りがある分、ジャンプ型に比べると上乗せされる利息が少なくなります。

ステップ型のポイント3保険料と返戻率

「ステップ型」の保険料と返戻率です。

加入時の子供の年齢は0歳で計算しています。

また、学資金の総額は210万円で計算しています。

(ジャンプ型と異なり、細かい受け取りがあるため210万円となっています。)

性別ごとに、後述の「兄弟割引」が有る場合と無い場合の両方をご紹介します。

契約者(親)が男性の場合の保険料

| 親の年齢 | 兄弟割引 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 割引無し | 10,170円 | 2,074,680円 | 101.22% |

| 割引あり | 10,070円 | 2,054,280円 | 102.23% | |

| 40歳 | 割引無し | 加入不可 | ||

| 割引あり | ||||

※保険料総額 : 月の保険料 × 12か月 × 17年

契約者(親)が女性の場合の保険料

| 親の年齢 | 兄弟割引 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 割引無し | 10,136円 | 2,067,744円 | 101.56% |

| 割引あり | 10,036円 | 2,047,344円 | 102.57% | |

| 40歳 | 割引無し | 10,203円 | 2,081,412円 | 100.89% |

| 割引あり | 10,103円 | 2,061,012円 | 101.89% |

※保険料総額 : 月の保険料 × 12か月 × 17年

ステップ型のポイント4まとめ

入学前に使えて利便性は高いが返戻率が少し落ちる

ステップ型は、ジャンプ型に比べて、より細かくお金が必要になる時点で学資金を受け取ることができ利便性が高いです。

ただ、途中で受け取ることによって、保険会社に預けておく保険料の総額が減ってしまうため返戻率が落ちてしまいます。

(とはいえ、同じような仕組みでもっと返戻率が低い学資保険もあるので、それに比べればはるかに優秀です…。)

なお、ステップ型では、途中の学資金の受け取りが不要な場合には、フコク生命に連絡することで、受け取らずに据え置いておくことができます。

そうすることで、若干ではありますが返戻率が高くなります。

積み立て以外の保障内容

続いては、「みらいのつばさ」の積み立て機能以外の保障内容をご紹介します。

積み立て以外の機能では次の2つの保障が存在します。

- 保険料払い込み免除

- 子供の死亡時の給付金

なお、これら以外に子供の医療保障や養育年金などの保障はありません。

保険料払い込み免除の内容

保険料払い込み免除では、契約者(親)に万一のこと等があった場合に、それ以降の保険料の支払いが免除されます。

保険料免除以降、保険料の支払いは必要ありませんが、当初予定していた学資金は全て受け取ることができます。

万一の場合でも、子供の教育資金は全額確保することができる保障となっています。

なお、保険料の払込が免除される条件は次のとおりです。

- 契約者が死亡

- 契約者が高度障害状態に該当

- 不慮の事故によりその日から180日以内の保険料払込期間中に所定の身体障害の状態に該当

子供の死亡給付金

万一、被保険者である子供が死亡した場合には、死亡給付金が支払われます。

支払われる額は、その時点で積み立てられている金額相当額となります。

ただし、支払った保険料はそのすべてが積み立てに使われるわけではないため、給付金額はそれまで支払った保険料とは完全に同額とはなりません。

(事務手数料分などが保険料から差っ引かれるため。)

ただ、ほぼ近い金額にはなります。

「みらいのつばさ」のメリット・デメリット

メリット

- 保険料の「兄弟割引」がある

- 5年ごとの配当金の設定がある

メリット1保険料の「兄弟割引」がある

1つ目のメリットは、保険料の兄弟割引の存在です。

これは、「みらいのつばさ」の特徴的な制度です。

兄弟割引は、すでにフコク生命の学資保険や所定の保険に加入している兄弟がいる場合に、別の兄弟の分の学資保険に加入した際、保険料の割引が受けられる制度です。

受けられる割引額は、22歳時点の満期学資金額10万円に対して10円の割引です。

仮に、総学資金額200万円のジャンプ型で考えると、22歳時点の満期学資金額は100万円となるため、次のとおり毎月の保険料から100円の割引きが受けられます。

100万円 ÷ 10万円 = 10

10 × 10円 = 100円(割引額)

この兄弟割引があることで、返戻率を高めることができます。

2017年4月以降は返戻率が以前よりも低下してしまったため、兄弟割引の存在感は以前より大きいといえます。

先程上で紹介した保険料と返戻率ベースで考えると、兄弟割引の適用があることで返戻率が1%程度高くなります。

もともとの積立額が大きいため、1%の違いは大きいです。

そのため、もし兄弟がすでに「みらいのつばさ」に加入している場合には、大きなメリットとなります。

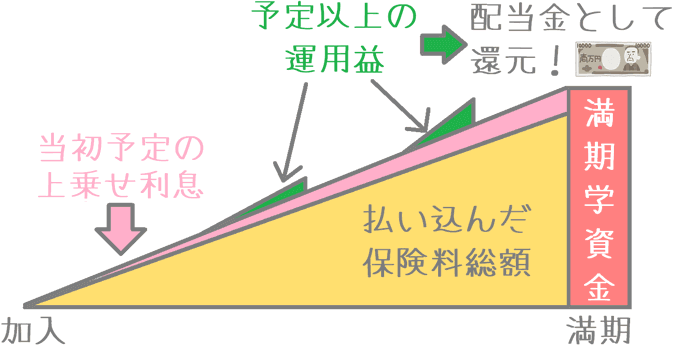

メリット25年ごとの配当金の設定がある

2つ目のメリットは、5年ごとに配当金が支払われる場合があるということです。

学資保険のような積み立て型の保険では、契約者が支払った保険料は保険会社が運用して利益を出しており、その運用益が学資保険の上乗せ利息分に使われています。

ただ更に、運用の際、当初予定した以上の運用利益が得られた場合には、5年を1つの基準として加入者に還元されます。

ただ、もちろん運用利益が出なかった場合には配当はありません。

そのため、必ず支払われるものではないという点には注意が必要です。

デメリット

- 大学入学時の一括受け取りはできない

- 兄弟割引が使えない場合にはどうしても返戻率が見劣りしてしまう

デメリット1大学入学時の一括受け取りはできない

デメリットの1つ目は、学資金の受け取り方で、大学入学時の一括受け取りができないという点です。

大学入学時に支払うお金としては、80~150万円程度が必要となります。

また、もし子供が一人暮らしをする場合には、この金額以外にさらに出費が必要となります。

国立・私立別大学の教育費

| 費用項目 | 国立大学 | 私立大学 | |

|---|---|---|---|

| 文系 | 理系 | ||

| 1年目に支払う金額 (入学金・授業料・設備費) |

778,492円 | 1,146,819円 | 1,501,233円 |

【出典】国立大学:文部科学省「国立大学等の授業料その他の費用に関する省令」

【出典】私立大学:文部科学省「私立大学等の平成26年度入学者に係る学生納付金等調査結果について」

こうした大きな出費に備えるためには、子供が18歳になった時点で一括受け取りができる学資保険が最適です。

ただ、「みらいのつばさ」には一括受け取りができるプランはないため、大学入学時にのみ備えたい場合には最適とは言えません。

デメリット2兄弟割引が使えない場合にはどうしても返戻率が見劣りしてしまう

みらいのつばさは「兄弟割引」が大きなメリットとなっています。

反面、兄弟割引が受けられない場合には、若干返戻率が見劣りしてしまいます。

他社には、学資金額を基準とした割引制度が存在するものがあります。

学資金額が基準であれば、自分の加入方法次第で割引を受けることができます。

ただ、兄弟割引の場合には、兄弟がすでに加入していない限り絶対に割引を受けることができません。

割引が受けられないことによって、返戻率が1%程度下がってしまうのは、なんとも割り切れないものを感じてしまいます。

【結論】「みらいのつばさ」のおすすめ度は?

ここまでご紹介してきたフコク生命「みらいのつばさ」ですが、残念ながら加入はおすすめできません。

みらいのつばさは、2017年4月以前は返戻率が110%を超える優秀な学資保険でした。

兄弟割引もあり、受け取り方も2パターンから選べるため利便性も高いです。

しかし、現在では返戻率が大幅に低下してしまったため、加入するメリットはほぼないといえます。

もちろん、5年ごとの配当付きではありますが、配当が支払われるかどうかは未知数です。

学資保険では保険料を最大で18年間払い続けることになります。

18年間も預けるのであれば、少しでもお金が増えるものを選びたいです。

そのため、返戻率が低下してしまった現状では加入はおすすめできないという結論になります。

兄弟割引が使える場合でも他社と比較したい

「みらいのつばさ」の最大のメリットは、兄弟割引の存在です。

この割引があることで、返戻率が1%程度高くなります。

ただ、現状では兄弟割引にこだわることはおすすめしません。

兄弟がみらいのつばさに加入している場合でも、別の学資保険の返戻率もしっかりと比較検討したいです。

兄弟割引適用後の返戻率と比べても、更に返戻率が高い学資保険もあります。

(ソニー生命の「学資保険」や、明治安田生命の「つみたて学資」がそうです。)

ぜひ、受け取り方の希望と照らし合わせながら、他の学資保険も比較検討してみてください。

当サイトでも、学資保険ランキングで各学資保険の返戻率をコメント付きでまとめています。

きっとお子さんのために最適な学資保険が見つけられるはずです。

私自身、色々なものを比較したり、専門家の意見を聞いたりして子供のための学資保険を選びました。

将来のお子さんのことを考えながら、ぜひじっくりと検討してみてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

人気の「つみたて学資」を解説

比較的返戻率が高く、またちょうど良い払い込み年齢の設定等で人気なのが明治安田生命の「つみたて学資」です。仕組みや返戻率をくわしくご紹介します。