学資保険はやみくもに選んではいけない!

学資保険には2つの種類があるってご存知ですか?

こんにちは!

保険のことが大好きなサラリーマンかつファイナンシャルプランナーのFP吉田です。

突然ですが、あなたはお子さんのために貯金はしていますか?

貯める方法は、銀行預金であれ、学資保険であれなんでも良いです。

重要なのは、子供の将来の教育費を子供が小さいうちから積み立てておくことです。

私は最近子供が生まれたので学資保険に加入をしました。

学資保険は、万一の場合の保険料払い込み免除保障がついていたり、年末調整で税金が一部やすくなったりと非常にメリットがある積立方法です。

学資保険には2種類ある!?

でも実は、一言で「学資保険」といっても2つのタイプがあるのはご存知でしょうか?

1つはお金がよく貯まるタイプです。

もう1つは保障がいろいろついていますが、お金はあまり貯まらないものです。

この2つの選択を間違ってしまうと、本来目指していた学資保険の目的が達成できなくなってしまいます。

このページでは、学資保険を検討している方に向けて、学資保険に存在する2つのタイプの仕組みやメリット・デメリットを分かりやすく説明します。

それでは、始めましょう!

学資保険の知られざる2つのタイプ

学資保険に存在する2つのタイプとは、次のようなものです。

- 貯蓄型

- 保障型

「貯蓄型」は、お金を貯めることに特化した学資保険です。

満期になると支払った保険料以上に満期学資金を受け取ることができます。

「保障型」は、お金を貯めることに加えて、子供のための各種保障も重視した学資保険です。

ただ、保険料の一部が保障の確保に使われるため、将来受け取ることができる満期学資金は支払った保険料総額よりも少なくなります。

以下では、これらの2つのタイプをさらに詳しく紹介していきます。

「貯蓄型」の学資保険の仕組みとメリット・デメリット

貯蓄型の学資保険の目的

貯蓄型の学資保険が目的としているのは、お金を貯めて増やすことです。

そのことに特化しているため、その他の保障(子供のための医療保障や養育年金保障)は付いていません。

ただし、その他の保障がないとは言っても、親に万一のことがあった場合のその後の保険料払い込み免除保障は付いているものがほとんどです。

貯蓄型の学資保険のメリット

貯蓄型の学資保険のメリットは、支払った保険料以上に満期学資金を受け取ることができるということです。

これは、支払った保険料総額に対する満期学資金の割合である返戻率を見れば明らかです。

返戻率の計算方法

返戻率を計算するには次のように行います。

受け取る満期学資金の総額 ÷ 支払う保険料の総額 × 100 = 返戻率(%)

この計算を行うことで返戻率を求めることができます。

貯蓄型の学資保険の場合、100%~118%程度の間の返戻率となります。

具体的な計算例

実際に、計算して返戻率を求めてみます。

以下の場合を例に計算してみます。

- 満期学資金総額 : 327万円

- 保険料総額 : 300万円

327万円 ÷ 300万円 ×100 = 109%

計算結果が109%となりました。

これは、払い込んだ額資金総額に比べて、満期学資金を9%多く受け取ることができたということです。

このように、貯蓄型の学資保険では返戻率が100%以上となり、払い込んだ保険料総額以上の満期学資金を受け取ることができます。

学資保険の種類や加入する時期によって異なりますが、貯蓄型の学資保険の場合、返戻率は100%~118%程度となっています。

お金を貯めることと目的とする場合には、貯蓄型の学資保険は最適な選択肢となります。

貯蓄型の学資保険のデメリット

貯蓄型の学資保険のデメリットは、貯蓄以外の保障機能が弱いという点です。

保障型の学資保険であれば、次のような子供のための保障がついています。

- 子供の入院や通院時の保障

- 親が亡くなった際の満期までの養育年金の保障

貯蓄型の学資保険では、こういった保障は付いていません。

ただ、この点はデメリットではありますが、こういった保障がつかない代わりに返戻率が高くなっています。

そのため、子供のための保障を別で確保することができれば、さほど大きなデメリットであるとは言えません。

最低限の保障は付いている

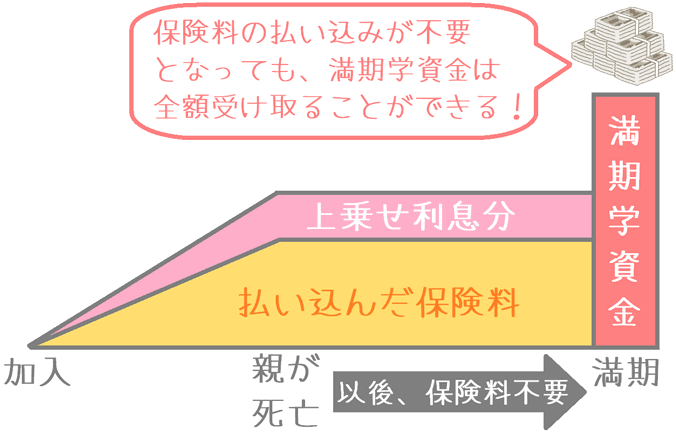

貯蓄型の保険は保障が弱いのがデメリットではありますが、子供のための保障が全くないわけではありません。

親に万一のことがあった場合、最低限満期学資金だけは受け取ることができる保障が付いています。

「保険料払い込み免除」という名前の保障です。

これは、親に万一のことがあった場合、それ以降の保険料を支払わなくても、満期になると満期学資金を全額受け取ることができるというものです。

「保障型」の学資保険の仕組みとメリット・デメリット

保障型の学資保険の目的

保障型の学資保険は、お金を貯めていくことだけではなく、子供のための保障を確保することを目的としています。

そのため、貯蓄型の学資保険にはついていなかった、子供のための医療保障や死亡保障、養育年金といった保障がついているのが特徴です。

保障型の学資保険のメリット

保障型の学資保険のメリットは、子供のための各種保障がついているという点です。

これは、貯蓄型の学資保険のデメリットの裏返しとなっています。

ついている保障は大きく分けて次の2つの保障です。

- 子供のための医療保障

- 親の死亡時の保障

子供のための医療保障

保障型の学資保険では、子供のための医療保障として、次のような保障がついています。

これらは、医療保険で受けられる保障と同じような内容です。

- 入院1日あたりの給付金

- 手術1回あたりの一時金

- 通院1日あたりの給付金

親の死亡時の保障

親の死亡時にうけられる保障として、次のようなものが備わっています。

ただし、保険会社によって内容には微妙に違いがあります。

また、必ずしも以下のものすべてが備わっているわけではありません。

- 親が死亡した際の死亡保険金

- 親が死亡してから満期までの子供の養育年金

- 親が死亡した後の保険料払い込み免除

「親が死亡した後の保険料払い込み免除」は、貯蓄型の学資保険にも備わっているものと同じ内容です。

ただ、保障型の学資保険では、さらに死亡一時金が支払われたり、養育年金が支払われたりと、親の死亡時の子供の保障がかなり手厚くなっています。

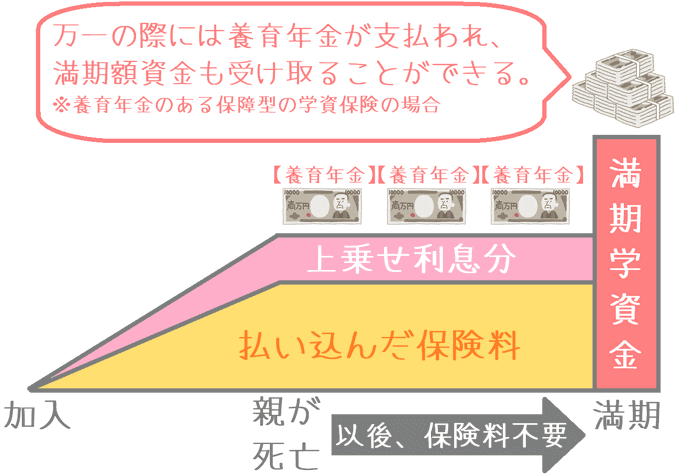

養育年金とは?

保障型の学資保険に備わっている「養育年金」とは、親が無くなってから満期を迎えるまでの間に子供の養育費用として、保険金受取人(遺族や子供)に毎年、年金形式で支払われる保険金です。

(育英年金という場合もあります。)

年金の金額は学資保険によって異なりますが、おおむね満期金の1/5程度の金額を、親が無くなってから満期までの間に毎年受け取ることができます。

保障型の学資保険のデメリット

保障が充実しており安心感がある保障型の学資保険ですが、デメリットもあります。

それは、返戻率が悪いという点です。

保障型の学資保険のデメリットはこれに尽きるといえます。

返戻率はどのくらい悪いのか

実際に、保障型の学資保険の返戻率がどのくらい悪いのかですが、支払った保険料総額よりも満期額資金の金額が少なくなります。

つまり、元本割れしてしまうのです。

返戻率でいうと、60%~90%程度となります。

これは、支払った保険料総額のうち60%から90%の金額しか満期に返ってこないということになります。

なぜ返戻率が悪いのか

返戻率が悪いのにはもちろん理由があります。

それは、保険料の一部を使って子供のための各種保障を確保しているためです。

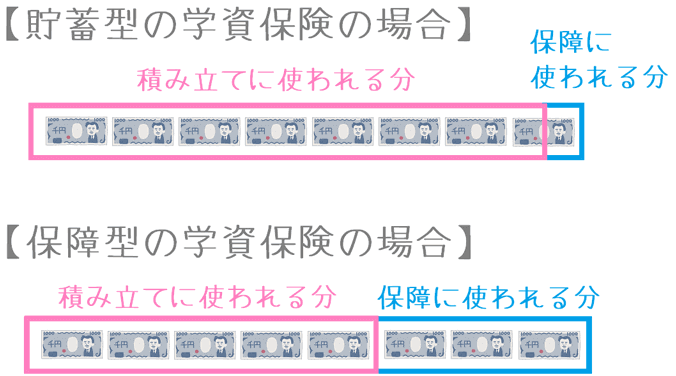

保障型の学資保険では、保険料の全額が積み立てに回されているわけではありません。

一部が子供のための保障の確保に使われているため、積み立てに回らない分の保険料があるのです。

(貯蓄型の学資保険では、保険料の多くが積み立てに回されています。)

貯蓄型と保障型の学資保険それぞれの保険料の使われた方の違いを見てみると、次のようになります。

(あくまでイメージなので、実際の配分は保険会社によって異なります。)

図の例でみてみると、貯蓄型では保険料の95%が積み立てに回されるのに対して、保障型では約60%しか積み立てに回されません。

そのため、積立期間中に積み立てた保険料に利息が付いたとしても、保障型では元本を上回ることができないのです。

これは、保障を厚くするがゆえに生じてしまう保障型の学資保険の最大のデメリットです。

「貯蓄型」と「保障型」どちらの学資保険を選ぶべき?

貯蓄型と保障型なら「貯蓄型」を選びたい

ここまで貯蓄型と保障型の学資保険それぞれを説明してきました。

では、その上でどちらの学資保険を選んでおきたいかですが、選んでおきたいのは貯蓄型の学資保険です。

貯蓄型を選んでおきたい理由は、学資保険は積み立てのための保険であるからです。

学資保険の最大の目的は、将来の教育資金を積み立てることにあります。

その目的のために、18年間にわたり保険料を支払い続けます。

それなのに、満期になって元本割れをしていたのでは積み立てる意味がありません。

もちろん、その間保障型であれば大きな保障を得ることができます。

しかし、返戻率を犠牲にして保障を得るのであれば、それぞれ別の保険で備えておいた方が良いです。

保障型の学資保険の保障の代替方法

保障型の学資保険の各種保障は、それぞれ別の保障で備えることができます。

- 子供のための医療保障 ⇒ 医療保険(子供が加入)

- 親の死亡時の保障 ⇒ 死亡保険(親が加入)

また、子供には国や自治体からの医療費助成制度が充実しています。

そのため、12歳までは子供は医療保険に入る必要は無いといえます。

もし入る場合でも、県民共済に入っておけば保障としては十分といえます。

子供にも医療保険は必要?子供のための公的助成は何が受けられる?

加入を検討している学資保険が貯蓄型か保障型かを知るには

加入を検討している学資保険が、貯蓄型なのか保障型なのか分からない場合には、加入前にしっかりと調べておきたいです。

調べるための方法としては、保険会社のホームページで情報を得たり、パンフレットで情報を得たりするという方法があります。

なお、学資保険の個別商品の情報を見た際に、返戻率の高さをうたっているものがあれば「貯蓄型」の学資保険です。

反対に、子供の保障の充実度をうたっているものがあれば「保障型」の学資保険です。

なお、このサイトでも各種学資保険が「貯蓄型」と「保障型」のどちらのタイプであるのかを紹介しながら、FPである管理人独自の視点で比較を行っています。

学資保険を選ぶ際の参考にしていただければ幸いです。

知っておくと安心な学資保険選びのポイント!

学資金の設定はいくらにすれば良い?

将来受け取る学資金をいくらにするかで保険料も変わってきます。200万円?それとも300万円?私の設定金額とあわせて目安をご紹介します。

祝い金のある学資保険ってどうなの?

「祝い金付きの学資保険」は一見お得そうですが、果たして本当にそうなのでしょうか?お得な学資金受け取り回数とあわせて真相をご説明します。

契約は父母どちらが良い?

学資保険はお父さんが契約することが多いですが、お母さんではダメなのでしょうか?家庭状況に合わせて夫婦どちらが契約したら良いかご説明します。