学資保険の契約はお父さんとお母さんどちらが良い?

学資保険は父母どっちが契約した方が良いですか?

色々な学資保険を見ているんですが、契約するときは父と母だったらどっちが良いんでしょうか?

保険料を見てみると、同じ年齢だったら女性の方が安いみたいなので、私が契約しようかとも思うんですが、問題ないですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

学資保険の契約者は、学資保険選びで悩むポイントの1つですね。

ちなみにですが、私の家では長男が生まれた際に私が学資保険に加入しました。

学資保険はお父さんが加入する家庭が多いと思いますが、基本的にはそれで間違っていません。

でも実は、お父さんとお母さんのどちらが学資保険を契約したら良いかは、その家庭の状況によって異なります。

このページでは、学資保険をご検討中のお父さん、お母さんに向けて、どちらが契約をした方が良いのかを分かりやすくご説明します。

選び方1 基本は「収入がある人」が契約する

学資保険の「保障」の面から考えてみよう

契約者の選び方1 収入がある人が入る

学資保険の契約者をお父さん、お母さんのどちらにするかですが、まず1つ基本があります。

それは、「収入がある人」が契約するということです。

このことは、学資保険の保障面を考えてみれば理由が分かります。

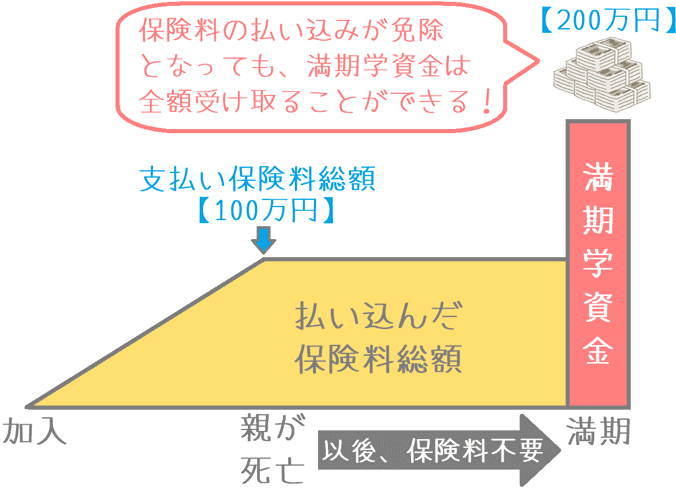

ほぼすべての学資保険には、貯蓄機能以外の保障として「保険料の払込免除」というものが付いています。

保険料の払込免除とは?

保険料の払込免除とは、契約者に万一のことがあった場合に、それ以後の保険料を支払わなくても契約時に設定した学資金を全額受け取ることができると言うものです。

この場合の万一とは、一般的には次のような場合を指します。

(正確には保険会社によって異なります。)

- 死亡時

- 所定の高度障害状態時

- 所定の身体障害状態時

払込免除は「死亡保険」と同じ

保険料の払込免除ですが、これは契約者の死亡時に遺族にお金を遺す仕組みです。

つまり、「死亡保険」と同じ仕組みとなっています。

家族がいる場合の死亡保険は、加入者の死亡後に遺族の生活を保障するために使われます。

逆を言えば、遺された遺族に「生活能力=収入」があれば、死亡保険は必要のない保険です。

そのため、死亡保険は、収入がある人が収入のない人のために入る保険であるといえます。

この場合の収入のない人は「専業主婦・主夫の方」を指します。

(あくまで、家庭内での役割分担に基づく「収入の有無」という観点での話です。)

保険料の払込免除が遺族への死亡保障である以上、収入がある人が契約をする必要があります。

そのため、いわゆる「一馬力家庭」の場合には、収入がある人が契約をしなければいけません。

選び方2 共働き家庭の場合は保険料が安い方が契約する

共働きの場合は保険料を基準に考えよう

契約者の選び方2 共働きなら保険料が安い方

契約者の選び方の2つ目ですが、共働き家庭の場合には「保険料」を基準に考えましょう。

共働き家庭の場合、選び方の1つ目である「給料を稼いでいる人」がお父さん、お母さんの両方に当てはまります。

その場合には、保険料を基準にどちらが契約するかを決めましょう。

何故「保険料」なのか?

保険料が基準であるのには明確な理由があります。

それは、同じ学資保険に入る場合でも、保険料が安い方がより少ないお金で目標の学資金を貯めることができるからです。

この、保険料に対してのお金の貯まる割合のことを「返戻率」と言い、返戻率が高い学資保険ほど、少ないお金で学資金を貯めることができます。

学資保険はお金を貯めるための保険である以上、二人とも契約可能なのであれば、返戻率が良い方=保険料が安い方が契約した方が良いです。

同じ年齢なら女性の方が保険料は安い

学資保険の保険料は、同じ年齢の男女ならほぼすべての学資保険で女性の方が保険料が安いです。

そのため、お父さん、お母さんの年齢が同じくらいなのであれば、お母さんが契約した方が保険料が安く、より少ないお金で学資金を貯めることができます。

ただ、年齢差があるご夫婦の場合には必ずしもお母さんの方が保険料が安いとは限りません。

そのため、どちらの方が保険料が安いかを調べてから契約するようにしましょう。

収入差が大きい場合は「収入が多い方」

ここまで、共働き家庭の場合をご紹介してきましたが、ご夫婦で収入に開きがある場合には、また話が別になります。

ご夫婦で収入に差がある場合には、「収入が多い方」が加入するようにしましょう。

考え方は、選び方1の「給料を稼いでいる人」と同じで、死亡保障を優先的に考える必要があるためです。

選び方3 共働き家庭で兄弟分を契約するなら、契約者を分けるのもあり

共働き家庭の二人目は分けて契約するのもあり

契約者の選び方3 共働き家庭の二人目は分けて契約も有効

選び方の3つ目は、共働き家庭の二人目以降のお子さんの場合です。

共働き家庭で、二人目以降のお子さんの学資保険に入るなら、一人目の契約者とは違う方が入るのも有りです。

例えば、一人目の時にお父さんが契約していたら、二人目の時にはお母さんが契約する、というような具合です。

そうすることで、万一の場合の保障の分散にもなります。

ただ、ここでも選び方2の場合と同様、保険料に差が大きい場合には保険料が安い方を基準にしても良いでしょう。

共働き家庭の二人目以降は、誰にでも当てはまる正解はないため、あくまでご夫婦で相談の上決めていきましょう。

ご家庭の状況に合わせて最も納得できる学資保険を選びましょう

ここまでご紹介してきたように、ご家庭の収入状況やお子さんの人数により、お父さんとお母さんのどちらが契約者になった方が良いのかは異なります。

ただ、どちらが契約をするにしても、内容に納得できるものを選ぶことが大切です。

そうすることで、加入後や、将来学資金を受け取るタイミングで「失敗した!」と後悔することを防ぐことができます。

ぜひ、複数の学資保険について、男女の保険料の違いなどにも着目しながら見比べてみて、ご家庭の状況に最も合う学資保険を見つけてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。