学資保険の加入前に専門家に相談するメリット

私は、自分でも生命保険の事をいろいろ調べていますが、加入前には生命保険専門のファイナンシャル・プランナー(FP)に相談をするようにしています。

実際に、以前学資保険に加入する前にも、生命保険専門のFPに相談をして色々と話を聞いてから加入を行いました。

生命保険専門FPの話を聞くようにしているのには、保険は加入時にミスがあると後から修正するのが難しいからです。

そのため、ミスをなくすために、必ず専門家の意見を聞くようにしています。

このページでは、学資保険加入前に専門家に意見を聞いておくことのメリットとデメリットをご紹介します。

学資保険のことを相談して得られた3つのメリット

学資保険の事を専門家に相談して得られたメリット

私が、自分の学資保険加入の際に、さまざまな生命保険専門のFPに相談をしてみて良かったと感じたのは次の3つの点です。

- 給与状況などから、将来不足する教育資金を教えてもらえる

- 複数の保険会社の学資保険を専門家に比較してもらえる

- 加入後にも手続きを仲介してもらえる

メリット1給与状況などから、将来不足する教育資金を教えてもらえる

1つ目は、家庭の給与状況から、将来不足するであろう教育資金を教えてもらえるということです。

学資保険は、今すぐに必要になる保険ではありません。

子供が大学に入る直前の18歳ころに必要となる保険です。

そのため、学資保険加入前には、まだ子供が小さい時点で、将来いくら教育資金が不足しているのかを考えて、選んだり金額設定をしたりしなければいけません。

それってかなり難しいですよね。

でも、その点は生命保険専門のFPであればシミュレーションをしてくれます。

専門家が細かくシミュレーションしてくれる

現在の給与状況から、将来の給与水準を予測して次のような金額を計算することができます。

- 貯蓄額

- 生活費

- 教育費

- 社会保険料

- 余剰資金

そして、これらを「公立学校に進んだ場合」や「私立学校に進んだ場合」、「貯蓄を増やした場合・減らした場合」など、複数のパターンでシミュレーションを行います。

その結果何が分かるかというと、大学入学前の時点でどのくらい貯蓄があり、どのくらいのお金が足りなくなるのか、ということです。

その金額が分かれば、あとはその金額に向けて学資保険を使って効率的にお金を増やしていく方法を検討すれば良いということになります。

そして、そのために、次に複数の学資保険を比較して、最もお金を増やすことができる学資保険をチェックするようになります。

メリット2複数の学資保険を専門的に比較してもらえる

メリットの2つ目は、専門家に複数の保険会社の学資保険を比較検討してもらえるということです。

メリット1で必要となる教育資金については分かりました。

そうなると、次は実際にその資金を貯めるために、どの学資保険を選ぶのかが重要になります。

学資保険は、その商品ごとにどのくらいお金が増えるのかが異なります。

教育資金を貯めるのであれば、可能な限りお金を増やせるものを選びたいです。

ただ、学資保険のお金の増え方はさまざまな条件で異なってきます。

- 子供の年齢

- 保険料の払い方(月払い・年払いなど)

- 支払いの経路(口座引き落とし・クレジットカードなど)

- 学資金の受け取り回数

- 特約の有無

これらすべてを考慮して、その中から最もお得なものを選ぶのはなかなか大変です。

全て考慮して選んでくれる

ただ、そこは専門家に任せればしっかりと比較してお得なものを選び出してくれます。

生命保険専門FPの強みは、複数の保険会社の学資保険の中から最もお得なものを紹介できるという点です。

もちろん、自分一人でも複数の学資保険の比較はできますが、払い込み方法や、支払い経路による保険料の違いを知るためには、その都度保険会社に電話で問い合わせなければいけません。

(そうした場合の保険料は、ほとんどパンフレットやホームページには載っていません。)

それを目の前で一人の人にやってもらえる、というのはメリットであるといえます。

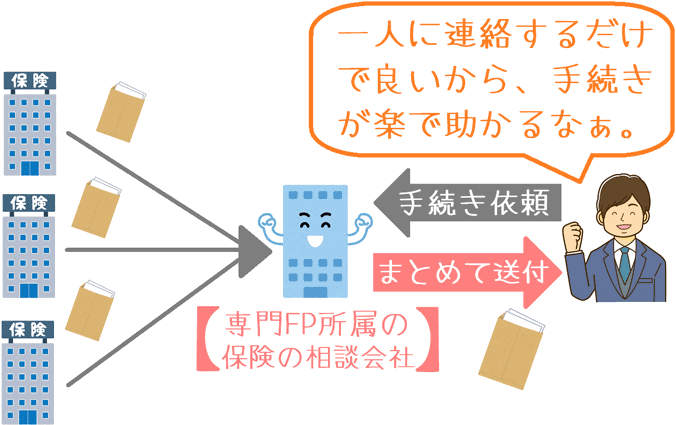

メリット3加入後にも手続きを仲介してもらえる

メリットの3つ目は、学資保険加入後にもいろいろと手続きを仲介してもらえるというものです。

これはもし学資保険に加入をした場合の話になりますが、学資保険加入後には何かと次のような手続きをすることがあります。

- 住所変更

- 学資金の据え置き手続き

- 学資金受取人変更

こうした手続きは、本来自分で保険会社に連絡をして書類を取り寄せないといけませんが、生命保険専門FPから加入すると、そうした加入後の手続きを仲介してくれます。

「○○をしたいのですが」と連絡を入れるだけで、必要な書類を取り寄せてくれたり、手続き書類を確認してくれたりします。

忙しい方や、兄弟の分をまとめて複数の保険会社の学資保険に加入するような方にとっては、手続きが楽になるというメリットが得られます。

保険料を減らす見直しをしてくれる場合も

また、子供のために親が死亡保障に入っている場合には、本来、死亡保障額はだんだん減らしていく必要があります。

子供が1歳年を取れば、その過ぎた1歳分の死亡保障額が必要なくなるためです。

このように、不要となった死亡保障を減らしていけば、保険料を節約することができます。

ただ、普段それを行うことってあまりありませんよね。

でも、そこは学資保険加入時のFPに頼めば、家庭の状況に合わせて保障の見直しプランを教えてくれます。

一度相談している分、家庭状況もわかっているため、正確なプランを作ってもらえます。

相談することによるデメリット。子供の誕生日が近い場合は注意が必要!

デメリットは「少し時間がかかる」こと

学資保険のことで専門家に相談するデメリットは、加入までに少し時間がかかってしまうことです。

相談を行う場合、まず日程調整をして、1週間後くらいに実際に会って話をするようになります。

また、話をする際には、ほぼ確実に生命保険の基礎から教えてくれます。

そうすることで相談者も保険を見る目が養われるのですが、その分、実際に学資保険を選んで加入するまでには少し時間がかかってしまいます。

最短でも1週間~2週間程度は必要となります。

もし、お子さんの誕生日が近い場合など、加入を急いでいるようなときには不向きです。

ただ、幸い、学資保険のお得度は、子供か親が1歳年を取るまでの間は変わることがありません。

(ちなみに、親の1年はそこまで大きな影響はありません。)

そのため、子供か親の誕生日までゆとりがある場合には、加入まで少し時間がかかりますが、じっくりと良い学資保険を教えてもらうことができます。

私と妻が学資保険の相談をしたのはこちら

学資保険は加入時の間違いが後から効いてくる…

ここまでご紹介したように、学資保険の事を相談するのにはメリットもデメリットもあります。

ただ、個人的には、メリットの方が大きいとは感じています。

というのも、学資保険は一度加入すると見直しをすることがかなり難しいです。

(見直しても前よりお得になることはほぼありません。)

また、加入すると18年間は保険料を払い続ける必要があります。

そのため、加入時に選び方を大きく間違うと、後々響いてくるようになります。

なので、加入前に専門家の力を借りておくと言うのは安心材料にもつながります。

私は「保険見直し本舗」という専門会社で相談しました

私は、さまざまな専門家に保険のことを相談していますが、加入時には「保険見直し本舗」という保険相談の専門会社にお願いしています。

保険のビュッフェは、無料で学資保険専門の相談サービスを行っており、相談者の希望に合ったプランを細かく説明してくれます。

実際に私と妻は、二人の収入状況や入っている保険の状況から、かなり細かく教育費のプランニングをしてもらいました。

そして細かなプランニングの結果、子供が18歳~21歳の間に教育費として300万円備えておくと安心であると説明を受けました。

私も妻も二人とも相談しました

もちろん、学資保険は自分だけで選んで加入することもできます。

どこから保険に入るかで保険料が変わることはないので、自分で保険会社に申し込んで加入するのでも、もちろんOKです。

ただ、一応私と妻はこのような保険相談の専門会社を経由して保険に入っています。

なので、相談をしてみたい方にはおすすめします。

相談は無料なので、自分だけでの加入が不安な場合は、時間が許せば相談してみると良いでしょう。

大切なお子さんの将来のための、学資保険選びの1つの方法としてお役に立てば幸いです。

学資保険加入時に知っていると役立つポイント!

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

全部使ってみた!保険相談ランキング!

私と妻が実際に相談を行った複数の無料保険相談サービスを比較してランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!