途中で祝い金があって何度もお金を受け取れる学資保険ってどうですか?

祝い金で何回もお金をもらえるのはお得だと思うんですが…?

学資保険を見ていたら、保険料を払いながらお祝い金がもらえるものがあることを知りました。

お祝い金がある学資保険ってお得そうなんですが、どう思いますか?

あと、お祝い金があって何回もお金を受け取れる学資保険と、18歳くらいまでお金の受け取りがない学資保険だったらどっちが良いんですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

さて、いきなりですが、祝い金のある学資保険はおすすめしません!

実は、祝い金のある学資保険は、お得どころか学資保険のお得度を下げてしまう事になります。

なんとその原因は、一見お得そうに思える「祝い金」を何回も受け取っているからなんです。

このページでは、祝い金のある学資保険を検討している方や、学資金の受け取り回数の事を知りたい方に向けて、受け取り回数ごとの特徴とおすすめをご紹介します。

それでは、始めましょう!

「祝い金」は保険会社からのプレゼントではない!

保険料はできるだけ長く預けておきたい

まずは、先ほどの「祝い金のある学資保険がお得じゃない」の説明も兼ねて、学資金のお得度の原則をご説明します。

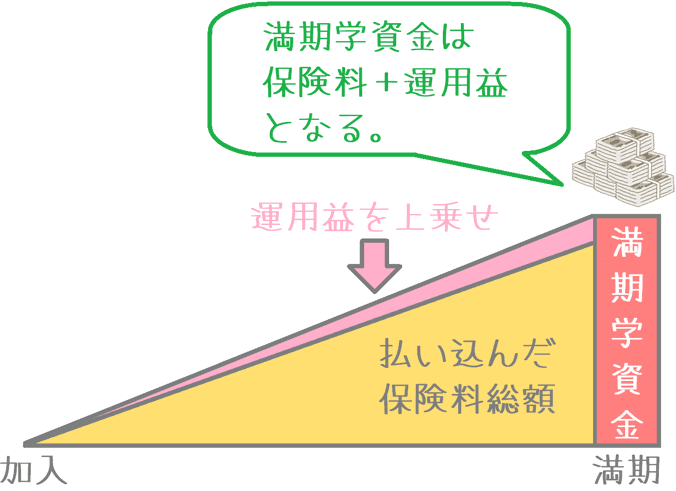

学資保険に入ると、毎月保険料を支払います。

その支払われた保険料は、ただ積み立てられているだけではなく、保険会社が運用しています。

そして、その運用によって得られた運用益が、支払った保険料に上乗せされて将来学資金として返ってくるのです。

貯金と同じで元本が多いほどお金が増える

学資保険に上乗せされる「運用益」ですが、これは学資保険に加入した時点で利率が約束されています。

「返戻率」として表示されているのが、学資保険期間全体を通した利率となります。

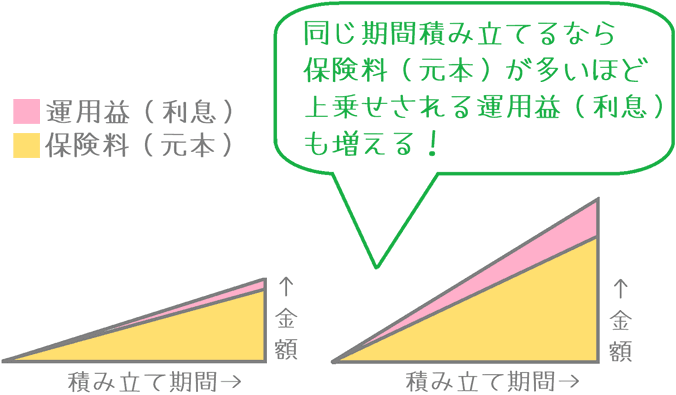

さて、この運用益の上乗せですが、仕組みは銀行の貯金と同じです。

元本が多いほど、上乗せされる利息は多くなります。

学資保険の場合は次のようになります。

- 元本 : 支払った保険料

- 利息 : 運用益

元本の違いによる運用益の違い

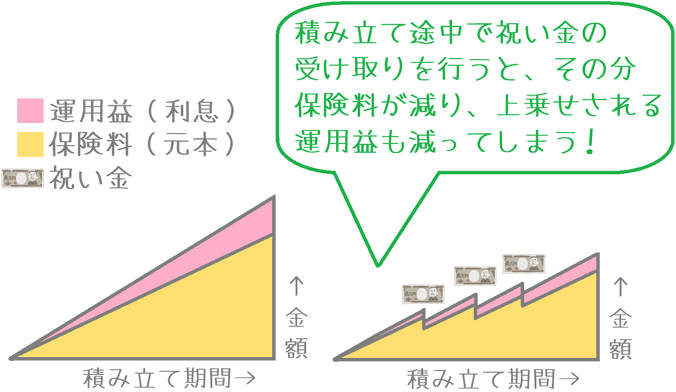

「祝い金」は元本を取り崩してしまう!

ここまでを踏まえて祝い金のある学資保険を見てみると、祝い金の問題点が見えてきます。

学資金の祝い金ですが、これは保険会社からのプレゼントではありません。

それまで支払った保険料の一部を、途中で取り崩して受け取っているにすぎません。

祝い金のある学資保険では、途中で元本を取り崩すことになるため、保険会社に預けている保険料(元本)が減ってしまいます。

当然、元本が減るわけですから、それに伴って上乗せされる利息(運用益)も減ってしまいます。

祝い金の有無による元本の減少と運用益の違い

保険会社ではこうした祝い金の仕組みを考慮して、最初から、祝い金のある学資保険は返戻率を低めに設定しています。

返戻率は、支払った保険料に対して、学資金がどのくらい戻ってくるかを表す学資保険で重要な数値です。

その数値が低くなるわけですから、祝い金のある学資保険はお得どころか、お得度を下げてしまうことになるのです。

そのため、祝い金のある学資保険はおすすめできません。

祝い金のない学資保険なら受け取り回数は何回が良いのか?

祝い金のない学資保険は18歳以降に学資金を受け取る

ここからは、祝い金のない学資保険の受け取りについてご説明していきます。

祝い金がない学資保険の場合、ほぼ100%、17歳か18歳の大学入学前時点で学資金の受け取りが始まります。

(満期の17歳と18歳の違いは子供の誕生日と契約日に関係しています。くわしくは17歳満期と18歳満期の違いでご説明しています。)

なお、以下では「17歳または18歳での受け取り」を「18歳での受け取り」と呼称します。

18歳で受け取りが始まった場合、その受け取り方は大きく分けて2パターンあります。

- 18歳で一括受け取り

- 18歳から22歳までの間で分割受け取り

この場合、利便性が高いのは1の「18歳で一括受け取り」ですが、返戻率が高くお得になるのは2の「18歳から22歳までの間で分割受け取り」です。

分割受け取りの方が返戻率が高い理由

分割受け取りの方が返戻率が高くなるのは、保険料を保険会社に預けておく期間が長くなるからです。

こちらも「祝い金あり」の時とほぼ同じ考え方です。

元本(保険料)を預けておく期間が延びれば、その分利息(運用益)が上乗せされる期間が長くなるからです。

一括受け取りと分割受け取りの両方で、保険会社に保険料を預けておく期間を比べてみましょう。

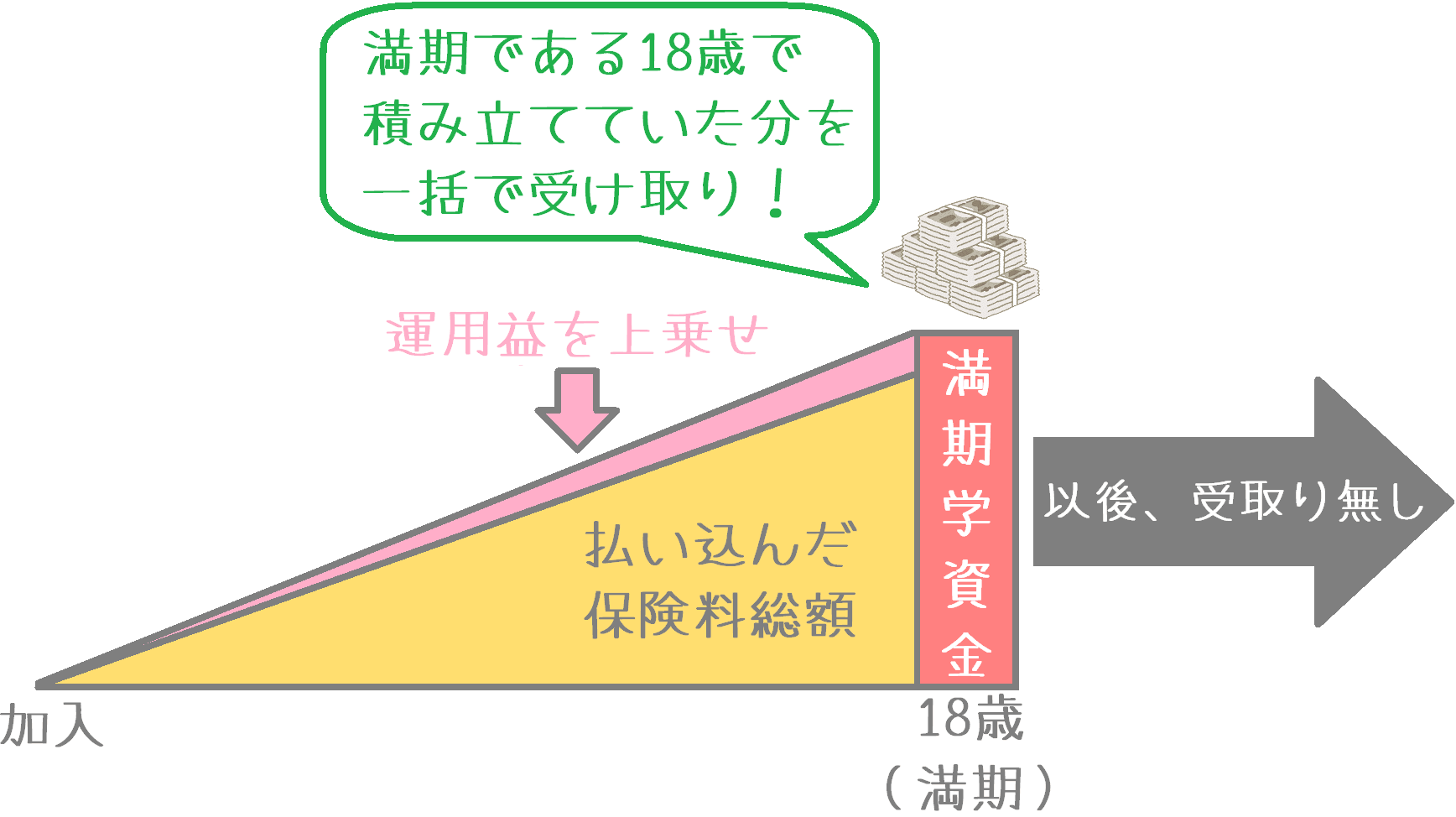

18歳で一括受け取りの場合

18歳で学資金を一括受け取りする場合、18歳時点で「保険会社に預けておいた保険料+運用益」を全額受け取ります。

そのため、それ以降運用益が上乗せされることはありません。

銀行の預金で言えば、18歳時点で貯金を全額一気に引き出すイメージです。

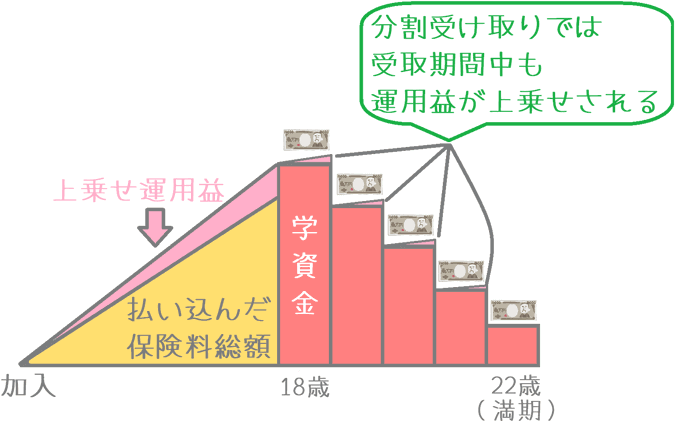

18歳から22歳までの間での分割受け取り

18歳から22歳までの間で学資金を分割受け取りする場合、保険料の一部を22歳まで保険会社に預けておくことになります。

その間、元本は減っていきますが、18歳~22歳の間も保険料に運用益が上乗せされます。

そのため、18歳で一括で受け取るよりも、最終的に上乗せされる運用益は多くなります。

銀行の預金で言えば、18歳から少しずつお金を引き出しているイメージです。

引き出している間も良き残高があるうちは利息が支払われますよね。

ちょっと極端に描いていますが、イメージで表すと次のようになります。

返戻率のためには「18歳以降の分割受け取り」を選びたい、が!

貯めたお金の使用用途と合わせて考えよう

ここまでご紹介した学資金の受け取り方法をまとめると次のようになります。

1.「祝い金」有りは極力避ける

2.返戻率を重視して18歳以降の受け取りにする

3.一括受け取りよりは分割受け取りがお得

このようになるのですが、もう1つ大切なのは「学資金の使用目的」に合ったものを選ぶということです。

使用用途を考慮しなければ返戻率はもっとあげられる

「学資金の使用目的に合ったもの」とはどういうことかというと、お金が必要な時に受け取れるプランを選ぶということです。

実は、学資保険で最強の返戻率となるのは、18歳からの分割受け取りではありません。

「22歳での一括受け取り」にするのが返戻率が最も高くなります。

ただ、返戻率が最強だからと言って「22歳の一括受け取り」にすると、学資金を大学在学中に全く使えません。

就職準備に使うのであれば問題ありませんが、大学費用に充てられないのでは学資保険に入る意味がありませんよね…。

このように、いくら返戻率が高いからと言っても、使いたいときに使えないのでは意味がありません。

もし、大学入学時に学資金を全額使いたいのなら、分割受け取りではなく、18歳での一括受け取りを選ぶ必要があります。

使用用途も考えつつ、分割受け取りを念頭に比較してみましょう

以上のように、学資金を考える際には

- 受け取り回数

- 使用用途

の2つの軸で考えていく必要があります。

ちなみになんですが、私は分割受け取りの学資保険に入っています。

その理由は、一括受け取りをして返戻率が下がるよりは、大学在学中の授業料に充てる使い道を選んで、より返戻率を高めたかったからです。

このような考え方もあるということで、学資保険を選ぶ際のご参考になれば幸いです。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。