学資保険に入る必要はあるのか?

もうすぐ子供が生まれるので、学資保険のことを調べています。

学資保険に入っている家庭は多いですが、そもそも学資保険って必要なんでしょうか?

お金を貯めるなら銀行の貯金でも良いんじゃないかと思っています。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

突然ですが、あなたは子供のための貯蓄方法について、学資保険でも銀行の貯金でも特に大きな違いはないと思ってはいませんか?

確かに、お金を貯めるという意味では同じ機能を持っているといえます。

でも実は、学資保険には次のとおり銀行預金とは異なる点が5つもあるんです!

- 積み立てたお金に上乗せされる利率

- 親の死亡時の保障

- 子供の医療保障や死亡保障

- 積み立てたお金の引き出しやすさ

- 税金面での優遇措置

学資保険か銀行預金かでお金を貯めていくかを決めるには、それらの違いを把握したうえでどちらで貯めていくかを選ぶ必要があります。

しかも、もし学資保険を選ぶ場合には、子供が小さいうちに早めに決めないとお得度がどんどん下がっていってしまいます。

ちなみに、最近子供が生まれた私は、学資保険で子供のための教育費を貯めることにしました。

それは、学資保険と銀行預金のメリットとデメリットを比較してそう決めました。

今回は、子供の将来の教育費のために学資保険が必要かどうかを悩んでいるお父さんお母さんに読んでいただきたい内容です。

細かい話が出てきますが、かみ砕いて分かりやすく説明していきます!

違い1 積み立てたお金に上乗せされる利率

学資保険と銀行預金どっちがお金が貯まる?

1つ目の違いは、積み立てたお金に上乗せされる利率です。

ご存知のとおり、銀行預金は、積み立てたお金に対して年に数回利息が支払われます。

実は、この仕組みは学資保険も同じです。

保険料を支払い続けると、最終的にはその支払った保険料に利息が上乗せされて返還されます。

そのため、積み立てたお金に利息が上乗せされるという意味では、学資保険も銀行預金も仕組みは同じです。

ただ、その利息の利率に大きな違いがあります。

実際に利率を比べてみよう

では、実際に学資保険と銀行預金の利率の違いを比べてみます。

比較には次の学資保険と銀行預金を用います。

- 学資保険 : フコク生命「みらいのつばさ J(ジャンプ)型」

- 銀行預金 : 三菱東京UFJ銀行 「スーパー定期」

それぞれの利率を計算するにあたっては、次の条件で行っています。

- フコク生命 : 満期学資金200万円 18歳払い込み完了 子供0歳で加入

- 三菱東京UFJ銀行 : 300万円以上を10年間預けた場合

以上の条件で計算すると、それぞれの金利は次のようになります。

フコク生命 『みらいのつばさ』 |

三菱東京UFJ銀行 『スーパー定期』 |

|

|---|---|---|

| 年間の利率 | 0.556% | 0.010% |

このような結果となりました。

学資保険と銀行預金では、利率に約55倍もの差が付きました。

これだけ差が開いたのには、マイナス金利の影響で銀行預金の利率が著しく低金利となっていることも関係しています。

ただ、私はマイナス金利導入前からそれぞれの利率を見比べていましたが、マイナス金利の影響がない時点で比べても利率の面では学資保険に軍配が上がります。

そのため、積み立てたお金に上乗せされる利率を比較した場合には、学資保険の方が有利であるといえます。

利率 : 学資保険が有利

違い2 親の死亡時の保障

親が亡くなった際にはどうなる?

2つ目の違いは、親が亡くなった場合の違いです。

実は、この点は学資保険と銀行預金の最も大きな違いであるともいえます。

違いが出るのは、親が亡くなった後、将来受け取ることができる子供の教育費の金額です。

まず、銀行預金の方から説明します。

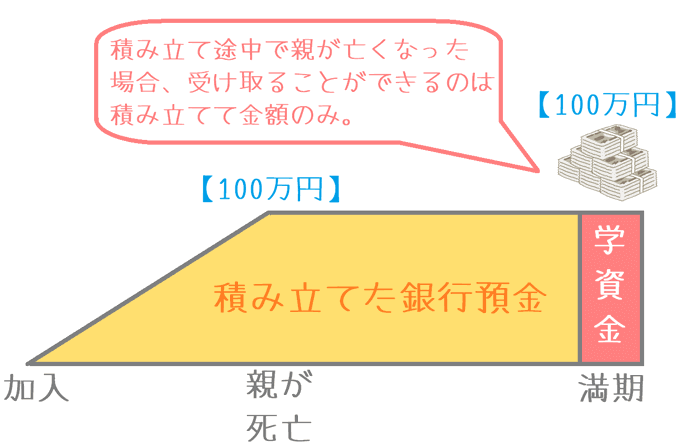

銀行預金の場合

銀行預金の場合、積み立てていた親が亡くなってしまったら、将来受け取ることができる金額は積み立てた時点までの金額となります。

もし、親が亡くなった時点で100万円貯まっていたら100万円ですし、200万円貯まっていたら200万円となります。

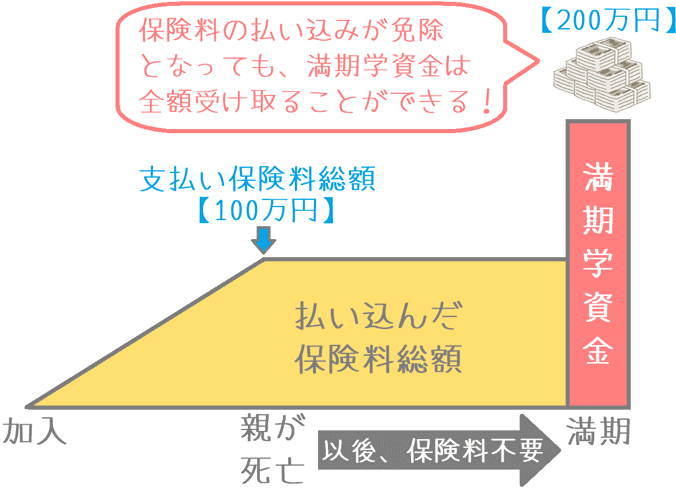

学資保険の場合

学資保険の場合、保険料払い込み途中で親が亡くなってしまったとしても、満期の時点では加入時に設定した学資金を全額受け取ることができます。

これは、学資保険についている「保険料払い込み免除」という機能によるものです。

ほとんどの学資保険で、基本保障または特約保障としてこの機能が付加されています。

万一の場合を考えたら学資保険が有利

以上のように、万一、親が死亡してしまった場合のことを考えると、学資保険と銀行預金では大きな違いがあります。

銀行預金では、積み立てた金額のみしか受け取ることができませんが、学資保険では満期学資金を全額受け取ることができます。

すなわち、学資保険では、加入した時点で満期学資金が全額保証されているといえます。

このように、親の死亡時の保障では学資保険の方が有利であるといえます。

親の死亡時 : 学資保険が有利

違い3 子供の医療保障や死亡保障

学資保険には子供のための保障も付けることができる

3つ目の違いは、今度は親ではなく子供自身の保障についてです。

学資保険では、お金を貯めるという機能に加えて、子供の「医療保障」や「死亡保障」を付加することができます。

(できないものもあります。)

こうした、子供のための保障の付加は銀行預金では行うことができません。

付けられるのはどんな内容の保障?

医療保障

子供のために付加できる医療保障は、医療保険の簡易版のような内容です。

具体的には、次のような保障をつけることができます。

- 入院保障 : 入院1日当たり5,000円程度の給付金

- 手術保障 : 手術を受けた時10万円~20万円程度の一時金

また、保険会社によっては、ケガによる通院時の保障がつく場合もあります。

死亡保障

子供のための死亡保障は、万一子供が死亡してしまった場合に、親に支払われる死亡保険です。

加入時に設定した死亡保険金が支払われます。

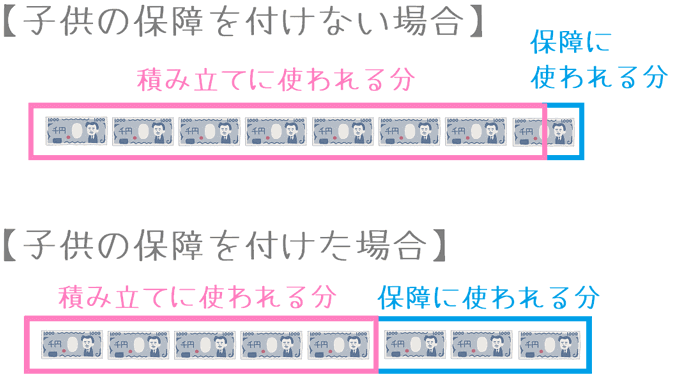

学資保険に保障をつけると戻り率が下がる

こうした学資保険につけられる各種保障には、1つ問題点があります。

それは、学資保険の上乗せ利率が下がってしまうということです。

これはどういうことかというと、医療保障や死亡保障を付けた場合、本来積み立てられるはずだった保険料の一部がそれら保障の確保に回されます。

このようになると、積み立てられるお金が減ってしまい、支払った保険料総額よりも満期に戻ってくるお金の方が少なくなってしまうのです。

それすなわち、元本割れてしまうことになります。

元本割れしてしまっては、学資保険でお金を積み立てている意味がありません。

そのため、学資保険に子供のための保障を付けられることはメリットであるとは言い切れません。

子供のための保障 : 学資保険も銀行預金も変わらず

違い4 積み立てたお金の引き出しやすさ

積み立てたお金をすぐに別の用途に使えるかどうか

4つ目の違いは、積み立てたお金の引き出しやすさです。

これは、分かりやすい違いであるといえます。

学資保険も銀行預金も、どちらも教育費のためにお金を積み立てているのは同じです。

しかし、積み立てている途中で、他の用途のためにお金が必要になることもあり得ます。

その際に、簡単に他の用途に使えるかどうかという点がポイントです。

銀行預金の場合

銀行預金であれば、「普通預金」ならすぐに引き出して使うことができます。

また、「定期預金」であっても、中途解約をすれば全額払い戻すことができます。

払いだした場合であっても、利息が少し少なくなるくらいで、元本割れをすることはありません。

学資保険の場合

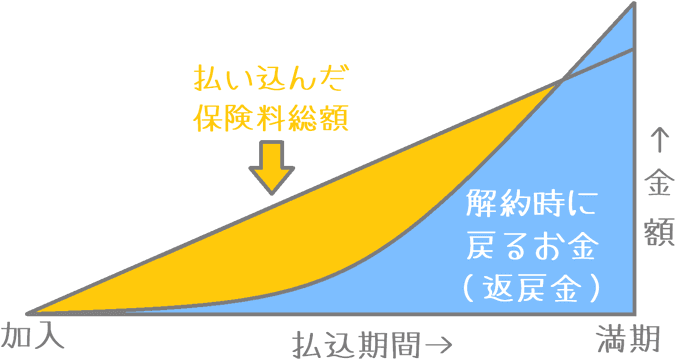

学資保険の場合は、すぐにお金を引き出して使うということはできません。

もし、途中でお金が必要になった場合には、中途解約をすることで払い込んだ保険料のいくらかが返還されます。

ただし、多くの場合、途中で解約をすると元本割れしてしまいます。

(保険料払込終了の直前で解約すれば元本割れしない場合もあります。)

他のことに使いやすいのは圧倒的に銀行預金

積み立てたお金の引き出しやすさという点で見ていくと、その使い勝手の良さは圧倒的に銀行預金に軍配が上がります。

銀行預金では、元本割れする心配がなく、またすぐにお金を引き出して使うことができます。

反対に、学資保険では、中途解約手続きをする必要があり、さらに元本割れというリスクもついてきます。

そのため、他の用途に使うことを考えた場合、学資保険は不利であるといえます。

引き出しやすさ : 銀行預金が有利

違い5 税金面での優遇措置

学資保険は支払う税金が減る

5つ目の違いは、各種税金の優遇措置についてです。

学資保険は、年末調整や確定申告を利用することで、年間で支払った保険料の金額に応じて、税金がいくらか戻ってきます。

年末調整や確定申告には「生命保険料控除」という制度があり、この制度を利用することで、保険料の一部を年間の所得から差し引くことができます。

生命保険料控除制度を利用することで、次の2つの税金が安くなります。

- その年の所得税

- 翌年の住民税

具体的に税金はどのくらい安くなる?

税金が具体的にどのくらい安くなるかは人それぞれ異なります。

ただ、一般的な所得水準の方の場合、上限まで学資保険の保険料控除制度を利用することで、年間で次の金額程度の税金を減らすことができます。

- 所得税 : 年間8,000円※

- 住民税 : 年間2,800円

※所得税率20%の場合で計算

銀行預金では控除は受けられない

実際に安くなる税金額は、所得税と住民税の2つをあわせて10,000円強とそこまで大きな金額ではないかもしれませんが、これは銀行預金では受けられない優遇措置です。

18年間、お金を積み立てる場合で考えてみると差が歴然です。

銀行預金では税金が1円も安くならないのに対して、学資保険では18万円近くの税金が安くなります。

この差はかなり大きいです。

そのため、税金の優遇措置という点で考えると、学資保険に軍配が上がります。

税金の優遇措置 : 学資保険が有利

さまざまな違いを考慮したうえで学資保険は必要?

全体的には学資保険の方がメリットが多い

ここまで、学資保険と銀行預金の違いをご紹介してきました。

改めて、それぞれどちらが有利であったかをまとめてみます。

- 積み立てたお金に上乗せされる利率 → 学資保険 有利

- 親の死亡時の保障 → 学資保険 有利

- 子供の医療保障や死亡保障 → どちらともいえない

- 積み立てたお金の引き出しやすさ → 銀行預金 有利

- 税金面での優遇措置 → 学資保険 有利

このようになりました。

これら学資保険が優れている3つの点は、子供の教育費を効率的にためていくことに役立つものであるといえます。

上乗せされる利率が高いのは、貯蓄機能そのものに影響します。

親の死亡時の保障があることは、万一の場合でも教育資金が確保できることにつながります。

税金面での優遇措置があるのは、手元の資金繰りに余裕が出ます。

対して、銀行預金が優れているのは「お金の引き出しやすさ」です。

別の用途に使いたい場合にはすぐに使うことができます。

余裕のある金額設定をするなら断然学資保険が良い

こうした点を踏まえてみると、毎月、余裕のある金額を貯蓄に回せるのであれば、学資保険が断然良いということになります。

そのため、学資保険は必要なものであるといえます。

学資保険の懸念は、お金を引き出すことができないという点です。

ただ、それは、普段から余裕のあるお金を積み立てに回すことで、ある程度は回避することができます。

そのため、教育資金を貯めていくのであれば、効率的にお金を増やすことができ、なおかつ万一の場合の保障も確保することができる学資保険の方が良いでしょう。

学資保険を選ぶ場合には最も利率が良いものを選びましょう

学資保険を選ぶ場合に1つ気を付けておきたいことがあります。

それは、返戻率(戻り率)は生命保険会社各社の商品ごとに異なるということです。

また、次のような要素でも返戻率は変化してきます。

- 加入時の子供の年齢

- 加入時の親の年齢

- 満期学資金を受け取る時期

- 受け取りの方法

- 保険料を払い込む時期

良い学資保険を選ぶには、こうした点を考慮した上で、さまざまな学資保険を比較していく必要があります。

学資保険は、長い間保険料を支払うことになる保険です。

また、子供の将来のための大切な貯蓄でもあります。

ぜひ、しっかりとご検討の上で、ご自分が納得できる方法で大切な教育資金を貯めていってくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。