明治安田生命の学資保険はおすすめですか?

子供が生まれたので、明治安田生命の「つみたて学資」に入ろうかどうか検討しています。

戻り率が良くておすすめと聞いたのですが、本当ですか?

保険料が他より少し高いと聞いたので、その点が気になっています。

こんにちは!

ファイナンシャルプランナー兼サラリーマンをしておりますFP吉田です。

明治安田生命の学資保険「つみたて学資」は、高返戻率の学資保険として有名でした。

ただ、2017年4月の保険料改定により大幅に返戻率が低下してしまいました。

とは言え返戻率がプラスではあるため、学資金の受け取り方が希望と合う場合にのみ検討してみても良い学資保険であるといえます。

なお、「保険料が他より高い」というのは確かに事実です。

でも、確かに1か月あたりの保険料は高めなのですが、支払う保険料の総額で考えてみると他の学資保険よりも安いんです。

これには、「つみたて学資」の仕組みが関係しています。

このページでは、明治安田生命の学資保険が気になっている方や検討している方に向けて、積み立て学資の仕組みや戻り率、メリットやデメリットなどを分かりやすくご説明します。

それでは、始めます!

明治安田生命「つみたて学資」の基本情報

![]()

まずは、明治安田生命の「つみたて学資」の基本情報をご紹介していきます。

もともと積み立て学資は人気がある学資保険でしたが、明治安田生命で「手軽に始められる保険ライトシリーズ」として宣伝が行われた結果、認知度が高まりさらに人気となりました。

そんなつみたて学資の基本情報は次のようになっています。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~6歳 | |

| 加入可能な親の年齢 | 18~70歳 | 女性も18歳から |

| 設定できる満期年齢 | 21歳 | |

| 設定できる学資金額 | 最大300万円 | 複数契約時の合計は最大800万円まで |

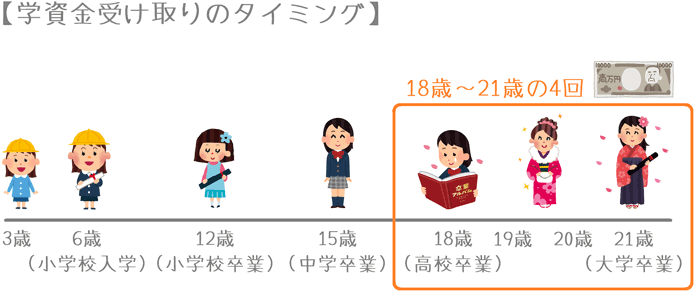

| 学資金初回支払い日 | 17歳または18歳後の10月1日 | 子供が10/2~4/1生まれの場合は17歳、それ以外は18歳。 |

| 設定できる保険料払い込み完了年齢 | 10歳、15歳 | 以前存在した5歳までの払込は2016年10月で終了。 |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | 口座引落し、払込書による送金、店頭払い | 店頭払いは払い込み方法変更途中等のみ |

| 保険料払い込み方法 | 毎月払い、半年払い、年払い、全期前納払い | 口座引き落とし以外の方法で前払い(半年・年払い)をすると割引あり |

| 契約者死亡時の保険料払込免除 | 有り | 身体障害状態による1型、とがんと診断された場合も含むⅡ型がある |

| 資料の取り寄せ | インターネットから取り寄せ可能 |

「つみたて学資」の最も大きな特徴

「つみたて学資」の最も大きな特徴をあげるとすると、保険料の払込期間が他の学資保険より短く設定されているということです。

多くの学資保険では最長で子供が18歳になるまで払い込むことができますが、積み立て学資では最短で10歳、最長でも15歳までとなっています。

支払う期間が他の学資保険より3年短くなる分、1回あたりの保険料が高くなっています。

これが「保険料が他より少し高い」ということの理由です。

以下では、基本形となる15歳払い込みの場合と、10歳払い込みの場合の積み立ての仕組みをご説明していきます。

戻り率=返戻率について

今後、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とは「戻り率」のことで、支払った保険料に対する受け取る学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率はパーセントで表示されます。

100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

ぜひ、「積み立て学資」の返戻率の数字に注目してみてください。

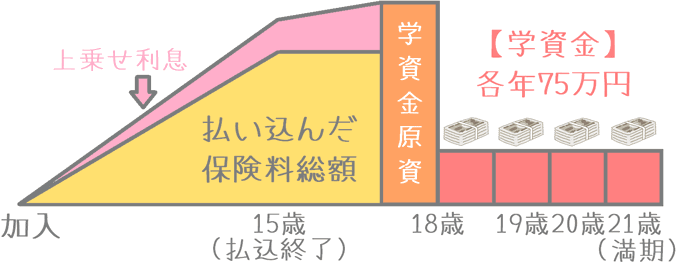

【基本のかたち】保険料を15歳までに払い終える場合

・加入できる子供の年齢:0歳~6歳

・設定できる満期:21歳満期

・学資金受取り方法:18歳から4分割

・保険料払込み終了:15歳

15歳払込みコースのポイント1学資金の受け取り割合

まずは、保険料を子供が15歳になる時点で払い終える場合をご説明します。

説明の都合上、以下では「15歳払込みコース」と呼びます。

この15歳払込みコースは、「積み立て学資」の最も基本のかたちとなります。

学資金の受け取りは18歳から4分割でとなっています。

| 18歳 | 19歳 | 20歳 | 21歳 (満期) |

|

|---|---|---|---|---|

| 受取割合 | 25% | 25% | 25% | 25% |

| 学資金300万円の場合 | 75万円 | 75万円 | 75万円 | 75万円 |

学資金の使い道としては次のような場合が考えられます。

- 初年度授業料

- 在学中の授業料

- 仕送り費用

受け取りのタイミングは大学在学中に集中しています。

ただ、4分割での受け取りで1回あたりの学資金額が少なくなるため、大学入学金としては使いづらいといえます。

その代わり、大学在学中の毎年の授業料の支払いには使いやすいです。

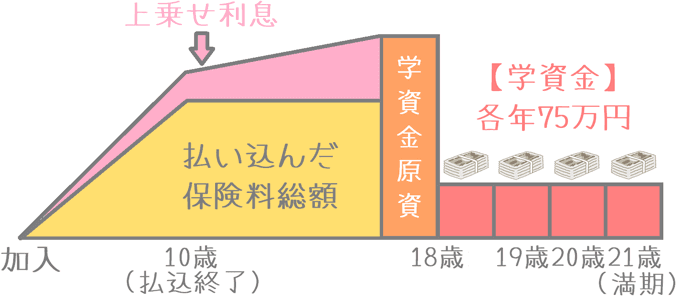

15歳払込みコースのポイント2「15歳払込みコース」の積み立てのイメージ

積み立てのイメージは次のようになります。

15歳までに保険料を全て払い終え、18歳時点から4回に分けて積み立てた学資金を受け取っていきます。

早い内に保険料を全て払い終えるため、特に15歳以降に上乗せされる利息が良いです。

15歳払込みコースのポイント3「15歳払込みコース」の保険料と返戻率

続いては返戻率と保険料です。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は200万円の場合と300万円の場合で計算しています。

見ていただくと分かるとおり、300万円の場合の方が返戻率が良くなります。

これは後述する「高額割引制度」が適用されているからです。

なお、保険料免除制度は「Ⅰ型」というより返戻率が高くなるもので計算しています。

学資金総額200万円の場合

学資金総額が200万円の場合です。

| 親の年齢 | 親の性別 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 男性 | 10,814円 | 1,946,520円 | 102.75% |

| 女性 | 10,783円 | 1,940,940円 | 103.04% | |

| 40歳 | 男性 | 10,916円 | 1,964,880円 | 101.79% |

| 女性 | 10,842円 | 1,951,560円 | 102.48% |

※保険料総額 : 月の保険料 × 12か月 × 15年

学資金総額300万円の場合

学資金総額が300万円の場合です。

| 親の年齢 | 親の性別 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 男性 | 15,995円 | 2,879,100円 | 104.20% |

| 女性 | 15,949円 | 1,913,880円 | 104.50% | |

| 40歳 | 男性 | 16,149円 | 2,906,820円 | 103.21% |

| 女性 | 16,037円 | 2,886,660円 | 103.93% |

※保険料総額 : 月の保険料 × 12か月 × 15年

15歳払込みコースのポイント4「15歳払込みコース」のまとめ

保険料と返戻率のバランスが取れている

15歳払込みコースは、「つみたて学資」の基本的なコースであるため、バランスが良いです。

- 15歳までに保険料を払い込むことによやや高めの返戻率

- 通常より払込期間が短い分保険料が高くなるが、まだ許容範囲に収まっている

この両方が共存しているおかげで、無理なくお金を貯めることができます。

学資金を300万円に設定した場合、保険料は15,000円弱となりますが、これは「児童手当」の月額ともほぼ同じとなります。

そのため、そこまで負担感を感じずにちょうどよい金額分の積み立てができます。

(児童手当の給付額は子供の年齢により10,000円~15,000円となっています。)

私個人としては、この15歳払込みコースは、良いバランスを保ったプランの1つだと考えています。

【返戻率を追求!】保険料を10歳までに払い終える場合

・加入できる子供の年齢:0歳~2歳

・設定できる満期:21歳満期

・学資金受取り方法:18歳から4分割

・保険料払込み終了:10歳

10歳払込みコースのポイント1学資金の使用用途

続いては、保険料を子供が10歳になる時点で払い終える場合をご説明します。

説明の都合上、以下では「10歳払込みコース」と呼びます。

この10歳払込みコースは、返戻率を追い求めるためのコースであるといえます。

15歳払込みコースと比べていただくと分かりますが、保険料負担はやや重くなりますが、返戻率が高まっています。

なお、10歳払込みコースは、15歳払込みコースと同様に学資金の受け取りが18歳から4分割でとなります。

そのため、学資金の使い道としては次のような場合が考えられます。

- 初年度授業料

- 在学中の授業料

- 仕送り費用

10歳払込みコースのポイント2「10歳払込みコース」の積み立てイメージ

積み立てのイメージは次のようになります。

10歳までに保険料を全て払い終え、18歳時点から4回に分けて積み立てた学資金を受け取っていきます。

15歳払込みコースと比べると、保険料を払い終えてからの据え置き期間が長くなっており、その分15歳コースよりも上乗せされる利息が多いです。

10歳払込みコースのポイント3「10歳払込みコース」の保険料と返戻率

続いては返戻率と保険料です。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は200万円の場合と300万円の場合で計算しています。

15歳払込みコースと同様に、「高額割引制度」が適用となり、300万円の場合の方が返戻率が良くなります。

学資金総額200万円の場合

学資金総額が200万円の場合です。

| 親の年齢 | 親の性別 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 男性 | 15,910円 | 1,909,200円 | 104.76% |

| 女性 | 15,883円 | 1,905,960円 | 104.93% | |

| 40歳 | 男性 | 15,990円 | 1,918,800円 | 104.23% |

| 女性 | 15,931円 | 1,911,720円 | 104.62% |

※保険料総額 : 月の保険料 × 12か月 × 10年

学資金総額300万円の場合

学資金総額が300万円の場合です。

| 親の年齢 | 親の性別 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 男性 | 23,640円 | 2,836,800円 | 105.75% |

| 女性 | 23,599円 | 2,831,880円 | 105.94% | |

| 40歳 | 男性 | 23,760円 | 2,851,200円 | 105.21% |

| 女性 | 23,761円 | 2,840,520円 | 105.61% |

※保険料総額 : 月の保険料 × 12か月 × 10年

10歳払込みコースのポイント4「10歳払込みコース」のまとめ

15歳払込みよりやや返戻率は高くなるが保険料負担が重め

10歳払込みコースは、返戻率の高さを追い求めたコースです。

返戻率を高めるための方法の1つである「払込期間の短縮」が取り入れられています。

そのことにより、毎月の保険料の負担は結構重めとなっています。

300万円の学資金を確保しようとすると、毎月2万円以上の保険料を支払う必要があります。

2017年3月末まではそれでもメリットがありました。

10歳払込みコースにすることで返戻率は最高で117%強となり、全学資保険の中でも最高水準を誇っていました。

しかし、2017年4月の保険料変更により返戻率が大幅に落ちてしまったため、重たい保険料負担に耐えるメリットがほぼなくなってしまったといえます。

(保険料が高くなったのは「標準利率の変更」という国の施策が理由です。)

そのため、現在では毎月の保険料負担が重くなるため積極的に選びたいコースとまでは言えないでしょう。

積み立て機能以外の保障内容

ここからは、「つみたて学資」の積み立て機能以外の保障内容をご説明していきます。

つみたて学資の積み立て機能以外の保障は2つあります。

お金を貯めることに特化した、いわゆる「積立型」の学資保険であるため、積み立て機能以外の保障は少なくなっています。

- 保険料の払込免除

- 子供の死亡給付金

保障1 保険料の払込免除

1つ目の保障は「保険料の払込免除」です。

これは、保険料の払込期間中(10歳または15歳まで)に、契約者(親)に万一のことがあった場合に、それ以降の保険料の支払いが免除される制度です。

保険料は免除されますが、学資金は当初設定した通り全額受け取ることができます。

そのため、子供の学資金を確実に受け取るための保障であるといえます。

なお、「万一」の内容には、次のとおりⅠ型とⅡ型があります。

Ⅱ型の方が対象範囲が広くなる分やや保険料が高くなり、返戻率が低下します。

Ⅰ型の免除条件

・死亡

・所定の身体障害表の第1級・第2級に該当したとき

Ⅱ型の免除条件

・死亡

・所定の身体障害表の第1級・第2級に該当したとき

・生まれて初めて所定の悪性新生物(初期以外のがん)になった時

保障2 子供の死亡給付金

2つ目の保障は、学資保険の対象となっている子供が死亡した場合の死亡保険金です。

考えたくもない事態ですが、子供が死亡した場合には、死亡給付金が支払われます。

その際に支払われる給付金額は次のとおりです。

月額保険料相当額※ × 経過年月数

※基準となる学資金額から計算した金額ですが、ほぼ毎月の保険料と同じ水準となります。

「つみたて学資」のメリットとデメリット

つみたて学資のメリット

- 保険料の「高額割引制度」がある

メリット保険料の「高額割引制度」がある

つみたて学資のメリットは、高額割引制度の存在です。

これは、設定する学資金総額を4分割した場合の学資金額(基準学資金額)が70万円以上となる場合に受けられます。

(学資金総額で考えると、280万円以上の場合となります。)

基準学資金額が70万円を超えた場合には、基準学資金額10万円あたり30円の保険料の割引が受けられます。

仮に、設定する学資金総額が300万円の場合で考えると、次のとおり毎月の保険料から225円の割引きが受けられます。

300万円 ÷ 4 = 75万円(基準学資金額)

75万円 ÷ 10万円 = 7.5

7.5 × 30円 = 225円(割引額)

割引があることによって、返戻率がさらに良くなります。

そのため、つみたて学資を検討する場合には、割引を受けられるよう学資金総額は300万円以上に設定したいです。

つみたて学資のデメリット

- 払込期間が短い分保険料が少し高い

- 学資金の受け取り方のパターンが少ない

- 配当金がない

- 加入方法が少し面倒

デメリット1払込期間が短い分保険料が少し高い

デメリットの1つ目は、保険料の払込期間が短い分、1か月あたりの保険料が少し高くなってしまうということです。

18歳まで保険料を払い込む学資保険と比べると、15歳払込コースの場合では一か月あたりの保険料が2,000円程度高くなってしまいます。

しかしその結果、18歳払込みの場合よりやや高い返戻率が実現できています。

そのため、メリットを生み出すための若干のデメリットであるといえるでしょう。

デメリット2学資金の受け取り方のパターンが少ない

デメリットの2つ目は、学資金の受け取りパターンが18歳からの4分割の1つしか選べないという点です。

他の学資保険に存在する学資金の受け取り方としては、18歳からの4分割以外に次のようなパターンがあります。

- 18歳時点で一括受け取り

- 18歳と20歳で2分割受け取り

- 小・中・高校入学前と大学入学前で分割受け取り

このような選択肢がなく、使い道が限られてしまう点はデメリットであるといえます。

ただ、この「つみたて学資」の4分割受け取りは、返戻率を高めるための受け取り方となっています。

4分割にすることで、支払った保険料を保険会社に預けておく期間が延びるため、その分返戻率が良くなります。

そのため、こちらもメリットを生み出すためのデメリットであるといえます。

デメリット3配当金がない

デメリットの3つ目は、保険料払い込み期間中の配当金が無いという点です。

学資保険のような積み立て型の保険では、契約者が支払った保険料を保険会社が運用して利益を出しています。

その運用益が、当初の予定よりも多かった場合には、5年ごと等の一定期間を基準に契約者に配当金として支払われる場合があります。

つみたて学資の場合には、こういった配当金はありません。

中には、配当金がある学資保険もあるため、そういったものと比べると少し見劣りします。

ただ、配当金自体は確実性のあるものではないため、個人的には重視するポイントではないと考えています。

デメリット4加入が少し面倒

デメリットの4つ目は、加入するのが少し面倒であるという点です。

明治安田生命では、保険に入る際には次の2つの方法のどちらかとなります。

- 「保険がわかるデスク」での面談加入

- 担当者が訪問しての加入

「保険がわかるデスク」とは、明治安田生命の店舗です。

ネット上で予約をして加入手続きを行うのですが、この店舗は全ての県にはありません。

(店舗の所在地は公式サイトでご確認ください。)

一部の大きな都市にしかないため、近郊にお住まいでない場合は気軽に相談、というわけにはいきません。

店舗が近くにない場合には、担当者が訪問して加入手続きをすることができるのですが、保険相談サービスの担当者のように他の保険会社の生命保険を扱ってはいません。

そのため、加入を決める前に一度相談だけしたい、という場合にはちょっと相談しづらいかなと感じます。

【結論】「つみたて学資」のおすすめ度は?

ご紹介してきた明治安田生命「つみたて学資」のおすすめ度ですが、受け取り方が希望に合う場合のみ検討してみても良いでしょう。

つみたて学資は、2017年4月に返戻率が下がってしまうまでは一押しの学資保険でした。

ただ、現在は返戻率低下後は平凡な返戻率となってしまったため、基本的にはおすすめしません。

ただし、1つだけ他の学資保険と違うことがあります。

それは受け取り方が4分割であるという点です。

多くの学資保険では、学資金を分割で受け取る場合に18歳~22歳までの5分割となっています。

しかし、つみたて学資では18歳~21歳の4分割となっており、1回あたりの受け取り金額が多いです。

そのため、資金使途を考えた際に5分割ではなく4分割の方が良いと考える場合には検討候補に加えてみても良いでしょう。

学資金も少し多めに設定できる

また、学資金を300万万円まで設定できるという点も加入するかどうかのポイントとなります。

5分割受け取りで返戻率が最大110%程度となるソニー生命の学資保険は、設定できる学資金額が最大250万円までとなっています。

もし、1回あたりの学資金額を多めに設定できるのは「つみたて学資」の強みであるといえます。

他の学資保険とも比較してみましょう

つみたて学資を選ぶかどうかは受け取り方が希望に合っているかどうかが肝となります。

ただ、一時期に比べると返戻率が低下してしまったため、以前のように万人におすすめとは言えなくなってしまいました。

そのため、他の学資保険とも比較した上でつみたて学資を検討してみてください。

比較対象としてはソニー生命の「学資保険」が候補となるでしょう。

学資保険は、大切なお子さんの将来の教育資金となります。

加入時にはまだ遠い未来かもしれませんが、ぜひ将来のお子さんのことを思いながら、じっくりと検討してみてくださいね。

お子さんのために良い学資保険に出会えますように。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

兄弟割引がある「みらいのつばさ」を解説

貯蓄型の学資保険の中でも根強い人気なのがフコク生命の「みらいのツバサ」です。兄弟割引の仕組みや返戻率をくわしくご紹介します。