ソニー生命の学資保険はおすすめですか?

子供が生まれるので、一番お得な学資保険に入りたいと思っています。

ママ友からは、ソニー生命の学資保険がとてもお得でおすすめだと教えてもらいました。

ソニー生命の学資保険に入ってみようかなと思うんですが、どんな学資保険なんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

いきなりお答えとなりますが、ソニー生命の学資保険はお得でおすすめできる学資保険です。

ソニー生命の学資保険は、受け取り方に応じて何パターンかのプランがあるのですが、全体的に戻り率が高めとなっています。

また、学資金の受け取り方に応じて3つのプランがあり、柔軟性も高くなっています。

加えて、子供が10歳になるまでに保険料を払い込む「短期払い」という制度もあるため、それも活用することで更にお得度を高めることもできます。

ただ、ソニー生命の学資保険はプランや払い込み方法が多いゆえに、複雑でやや分かりづらいとも言えます。

そこで、このページでは、よりお得な学資保険を探している方や、ソニー生命の学資保険の仕組みを知りたい方に向けて、図やイラストを用いながら分かりやすくご説明します。

それでは、はじめましょう!

※2017年11月追記

長らく高返戻率だったソニー生命の学資保険ですが、2017年11月2日契約分からは返戻率が低下してしまいました。

ただ、それでも学資保険の中では高めの返戻率となっています。

ソニー生命の学資保険3つのプランの基本情報

![]()

まずは、ソニー生命の学資保険の基本的な情報をご紹介していきます。

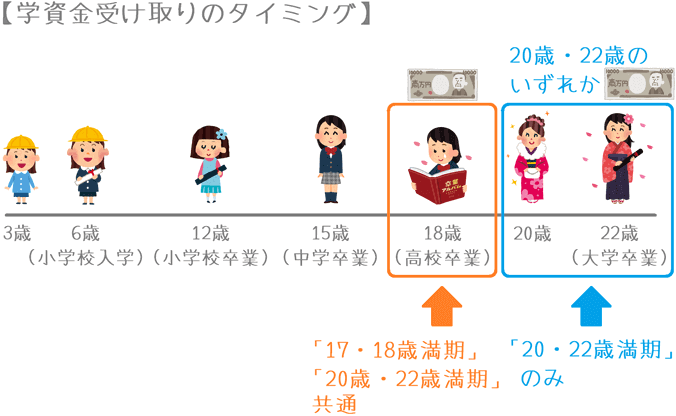

ソニー生命の学資保険では、学資金の受け取り方に応じて次のとおり3つのプランがあります。

- Ⅰ型

- Ⅱ型

- Ⅲ型

これらは、プランごとに加入できる子供の年齢等が異なってきます。

そのため、各プラン別でご紹介します。

「ソニー生命の学資保険」3つのプランの基本情報

| 情報項目 | Ⅰ型 | Ⅱ型 | Ⅲ型 |

|---|---|---|---|

| 加入可能な子供の年齢 | 0~5歳 | 0~7歳 | 0~8歳 |

| 加入可能な親の年齢 | 16~75歳 | ||

| 設定できる満期年齢 | ・17歳満期 ・18歳満期 ・20歳満期 ・22歳満期 |

・22歳満期 | |

| 学資金支払い日 | ・12歳 ・15歳 ・17歳または18歳 上記の契約応当日 |

・17歳または18歳 上記の契約応当日 |

・18歳 ・19歳 ・20歳 ・21歳 ・22歳 上記の契約応当日 |

| 設定できる保険料払い込み完了年齢 | ・10歳まで ・15歳まで ・17歳まで ・18歳まで ・20歳まで ・22歳まで |

・10歳まで ・15歳まで ・17歳まで ・18歳まで |

|

| 設定できる学資金額 | 50万円~250万円 | 50万円~200万円 | 50万円~240万円 |

| 出生前加入 | 予定日の140日前から可能 | 予定日の91日前から可能 | |

| 保険料支払い方法 | ・口座引落し ・振り込み ・店頭払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・一時(一括)払い |

||

| 契約者死亡時の保険料払込免除 | 有り | ||

| 資料請求 | ライフプランナーとの面談をする必要がある。 資料請求のみは不可。 |

||

「ソニー生命の学資保険」3つのプランの違い

先程もご紹介しましたが、「ソニー生命の学資保険」の特徴が、3つのプランの存在です。

各プランは、学資金の受け取りのタイミングが異なります。

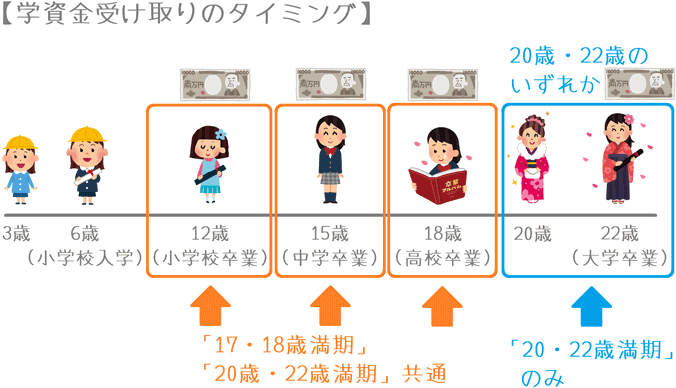

Ⅰ型では、学資金を12歳、15歳、17歳または18歳で分割受け取りをします。

Ⅱ型では、学資金を17歳または18歳で一括受け取りします。

Ⅲ型では、学資金を18歳から22歳にかけて1年ごとに5分割受け取りします。

(上記は最も一般的な17歳または18歳満期の場合です。20歳または22歳満期で加入すると、受け取り回数が増えます。)

このように、受け取り方に応じて複数のプランがあります。

加入者のさまざまな状況に対応することができますが、その反面、やや複雑で分かりづらくなってしまっています。

そこで、以下では1つずつ学資金受け取りのイメージを用いながら、各プランの仕組みをご説明していきます。

戻り率=返戻率について

各プランのお話の前に「返戻率」(へんれいりつ)について簡単にご説明します。

これ以降、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とは学資金の「戻り率」のことで、支払った保険料に対して、学資保険全体で受け取ることができる学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

この計算結果で求められた返戻率は、パーセント表示で考えます。

計算結果が1.00=100%以上となり、かつ数字が大きくなるほど、お得な良い学資保険であると言えます。

これ以降のご説明の中で出てくる返戻率の値を見てみると、ソニー生命の学資保険は返戻率が高く、お得な学資保険であることが分かります。

【中学~大学に備える】ソニー生命の学資保険「Ⅰ型」の仕組みと返戻率

・使い道:中学~大学の入学準備

・加入できる子供の年齢:0歳~5歳

・設定できる満期:17歳・18歳または20歳・22歳満期

・学資金受取方法:12歳、15歳、満期

・保険料払込み終了:10歳、15歳、17歳、18歳、20歳、22歳

Ⅰ型のポイント1Ⅰ型の学資金の受け取り割合

まずは、ソニー生命の学資保険のⅠ型をご説明します。

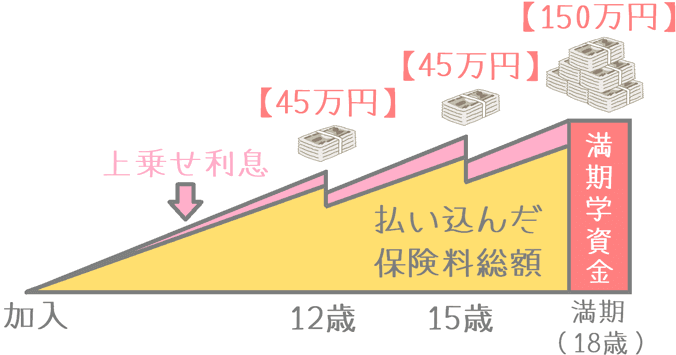

Ⅰ型は、加入時に設定した保険料払い込み期間まで保険料を払い込み、子供が12歳、15歳の時点で学資金を受け取りながら、最後に満期に満期学資金を受け取ります。

満期は大学入学直前となる17歳か18歳に設定されることが多いです。

なお、満期には20歳・22歳のいずれかを設定することもできます。

その場合には、満期を17・18歳に設定した場合に比べて、次のとおり受け取り回数が1回増えることになります。

「Ⅰ型」の学資金の受け取り割合

| 12歳 | 15歳 | 17歳or18歳 | 20歳or22歳 | ||

|---|---|---|---|---|---|

| 17・18歳満期 | 受取割合 | 18.75% | 18.75% | 62.5% | - |

| 学資金が240万円の場合 | 45万円 | 45万円 | 150万円 | - | |

| 20・22歳満期 | 受取割合 | 約11.5% | 約11.5% | 約38.5% | 約38.5% |

| 学資金が234万円の場合 | 27万円 | 27万円 | 90万円 | 90万円 | |

このように、中学、高校入学前に一部を受け取りながら、大学入学前に学資金を大きく受け取ります。

これらをまとめると、「Ⅰ型」で想定される学資金の用途は次のようになります。

- 中学校・高校の入学準備

- 大学入学資金

- 成人式準備金(20歳満期の場合)

- 就職準備金(22歳満期の場合)

満期の設定次第では、中学校入学から就職準備まで幅広くカバーすることができます。

Ⅰ型のポイント2「Ⅰ型」の積み立てイメージ

Ⅰ型の積み立てと受け取りのイメージです。

ここでは、最も一般的である18歳払込完了の場合でご紹介します。

積立が終了する前の12歳と15歳時点で学資金の受け取りがありますが、それでも支払った保険料に利息が上乗せされて返戻率がプラスとなります。

Ⅰ型のポイント3「Ⅰ型」の保険料と返戻率

続いては、Ⅰ型の返戻率と保険料です。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は240万円の場合で計算しています。

(12歳で45万円、15歳で45万円、17歳または18歳で150万円の受け取りです。)

契約者の性別ごとにご紹介します。

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 19,665円 | 2,359,800円 | 101.70% |

| 40歳 | 10歳完了 | 19,755円 | 2,370,600円 | 101.24% |

※ 保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 19,635円 | 2,356,200円 | 101.86% |

| 40歳 | 10歳完了 | 19,680円 | 2,361,600円 | 101.63% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

Ⅰ型のポイント4「Ⅰ型」のまとめ

利便性が高いプランだが返戻率はやや低め

ソニー生命の学資保険のⅠ型は、3つのプランの中で唯一積み立て途中での受け取りがあるプランです。

そのため、中学校や高校での入学準備に備えたい場合には、Ⅰ型が選択肢となります。

ただ、積み立て途中での受け取りがあるため、他のプランよりは返戻率が低めとなってしまいます。

積み立て途中で受け取ることによって、積み立てている保険料の総額が減ってしまうため、上乗せされる利息も減ってしまいます。

(銀行預金の元本が多いほど支払われる利息が多いのと同じ理由です。)

あえて返戻率が高めのソニー生命の学資保険を選ぶのであれば、できればより返戻率の高いプランを選びたいです。

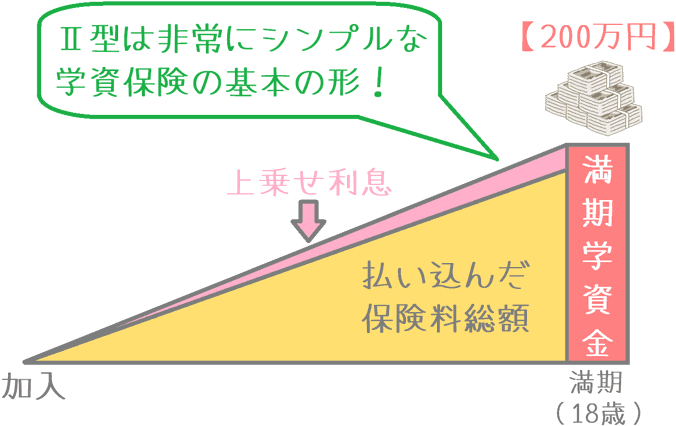

【大学入学に備える】ソニー生命の学資保険「Ⅱ型」の仕組みと返戻率

・使い道:大学の入学準備

・加入できる子供の年齢:0歳~7歳

・設定できる満期:17歳・18歳または20歳・22歳満期

・学資金受取方法:満期

・保険料払込み終了:10歳、15歳、17歳、18歳、20歳、22歳

Ⅱ型のポイント1Ⅱ型の学資金の受け取り割合

続いては、ソニー生命の学資保険のⅡ型です。

Ⅱ型は、設定した子供の年齢まで保険料を払い込み、満期で満期学資金を受け取ります。

満期はⅠ型と同様次のいずれかから選ぶことができます。

- 17・18歳満期

- 20歳満期

- 22歳満期

17歳・18歳満期の場合には、満期で一括受け取りを行います。

20歳・22歳のいずれかを満期に設定した場合には、18歳で満期学資金と同額を受け取り、20歳・22歳のいずれかで満期学資金を受け取ります。

この場合には、受け取り回数は2回となります。

「Ⅱ型」の学資金の受け取り割合

| 17歳or18歳 | 20歳or22歳 | ||

|---|---|---|---|

| 17・18歳満期 | 受取割合 | 100% | - |

| 学資金が200万円の場合 | 200万円 | - | |

| 20・22歳満期 | 受取割合 | 50% | 50% |

| 学資金が200万円の場合 | 100万円 | 100万円 | |

このように、満期で一括、もしくは2分割での受け取りなるため一回の学資金額が多くなります。

特に17歳・18歳満期の場合には、大学入学時に非常に使いやすいです。

以上をまとめると、「Ⅱ型」で想定される学資金の使途は次のようになります。

- 大学入学資金

- 成人式準備金(20歳満期の場合)

- 就職準備金(22歳満期の場合)

20歳・22歳に満期を設定した場合には、大学入学時の受け取りは減りますが、その後の成人式や就職時に使いやすいです。

Ⅱ型のポイント2「Ⅱ型」の積み立てイメージ

Ⅱ型の積み立てと受け取りのイメージです。

Ⅰ型の場合と同様、最も一般的である18歳満期の場合でご紹介します。

Ⅰ型とは異なり払い込み途中での受け取りが無いため、Ⅰ型よりさらに上乗せされる利息が多くなります。

Ⅱ型のポイント3「Ⅱ型」の保険料と返戻率

続いては、Ⅱ型の返戻率と保険料です。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は200万円の場合で計算しています。

(17歳または18歳で200万円の一括受け取りです。)

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 15,900円 | 1,908,000円 | 104.82% |

| 18歳完了 | 9,080円 | 1,961,280円 | 101.97% | |

| 40歳 | 10歳完了 | 15,960円 | 1,915,200円 | 104.43% |

| 18歳完了 | 9,200円 | 1,987,200円 | 100.64% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 15,860円 | 1,903,200円 | 105.09% |

| 18歳完了 | 9,060円 | 1,956,960円 | 102.20% | |

| 40歳 | 10歳完了 | 15,920円 | 1,910,400円 | 104.69% |

| 18歳完了 | 9,120円 | 1,969,920円 | 101.53% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

Ⅱ型のポイント4「Ⅱ型」のまとめ

・一括受け取りが魅力

・一括受け取りの割に返戻率が高め

ソニー生命の学資保険のⅡ型は、一括受け取りが魅力なプランです。

17歳・18歳満期を選べば、大学入学という教育費だけで100~150万円程度のお金が必要となる時期にまとまった学資金を受け取ることができます。

他の学資保険の返戻率が低下する中でも、18歳時点の一括受け取りで返戻率が100%を超えているものは貴重です。

(一般的に、18歳で受け取るタイプの学資保険は、分割で受け取るタイプより返戻率が低めになります。)

また、10歳までに保険料の払い込みを終えれば、返戻率は105%を超えてきます。

ただ、ひと月の保険料が高額になってしまい家計負担が重くなるという懸念はあります。

大学入学前に一括受け取りができる学資保険はほとんどありません。

そのため、その時期にまとまったお金を受け取ることを目的として学資保険を選ぶ場合には検討候補となります。

【大学~就職に備える】ソニー生命の学資保険「Ⅲ型」の仕組みと返戻率

・使い道:大学~就職準備

・加入できる子供の年齢:0歳~8歳

・設定できる満期:22歳満期

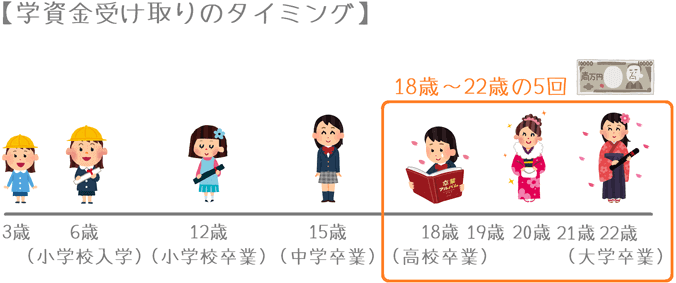

・学資金受取方法:17歳or18歳~満期(22歳)で5分割

・保険料払込み終了:10歳、15歳、17歳、18歳

Ⅲ型のポイント1Ⅲ型の学資金の受け取り割合

3つ目は、ソニー生命の学資保険のⅢ型です。

Ⅲ型は3つのプランで最も返戻率が高くなるため、特に人気があるプランです。

Ⅲ型では、設定した子供の年齢まで保険料を払い込み、18歳から満期である22歳まで1年ずつ学資金を受け取ります。

学資金の受け取りは5分割で、毎年均等な金額となります。

「Ⅲ型」の学資金の受け取り割合

| 18歳 | 19歳 | 20歳 | 21歳 | 22歳 (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 20% | 20% | 20% | 20% | 20% |

| 学資金250万円の場合 | 50万円 | 50万円 | 50万円 | 50万円 | 50万円 |

このように、各1/5ずつの受け取りとなるため、大学在学中の授業料や仕送りとしては非常に使いやすい仕組みとなっています。

ただし、1回あたりの受取額が少なくなるため、大学入学時のまとまった資金としては使いづらいです。

以上をまとめると、「Ⅲ型」で想定される学資金の使途は次のようになります。

- 大学の毎年の授業料

- 毎年の仕送り資金

- 成人式準備金

- 就職準備金

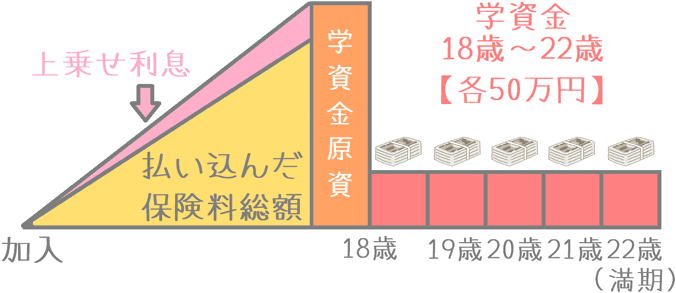

Ⅲ型のポイント2「Ⅲ型」の積み立てイメージ

Ⅲ型の積み立てと受け取りのイメージです。

Ⅰ型及びⅡ型の場合と同様、最も一般的である18歳満期の場合でご紹介します。

Ⅲ型は、積み立て途中で受け取りがないのはⅡ型と同様です。

ただ、積み立てた学資金を5回に分けて受け取るため、受取り途中でも若干利息が付いてⅡ型よりも更に返戻率が良くなります。

Ⅲ型のポイント3「Ⅲ型」のまとめ

返戻率が最も高く、受け取り方に問題がなければおすすめ

ソニー生命の学資保険のⅢ型は、3つのプランの中で最も返戻率が高くなるプランです。

返戻率が高くなるのは、他の2つのプランと比べると受け取り開始が遅く、受け取り終えるのも遅いためです。

そのため、他の2つのプランのように、各学校の入学に合わせて一気に受け取るような使い方はできません。

ただ、他の2つのプランよりも利便性が下がる分、返戻率が最も高くなっています。

こうした理由から、「お金を増やす」という学資保険の目的に照らし合わせて考えた際に、このⅢ型が最もおすすめできるプランであるといえます。

積み立て機能以外の保障内容はある?

ソニー生命の学資保険では、積み立て以外の保障は付いていません

無い代わりに、貯蓄機能に特化しており高い返戻率を実現しています。

ただ、契約者(親)に万一のことがあった場合の保険料払込み免除機能は標準で付いています。

保険料払込み免除機能とは?

保険料払込み免除機能とは、契約者に万一のことがあった場合に、それ以降の保険料は支払わなくても、満期になると当初設定した学資金が全額支払われるというものです。

これがあることにより、子供の教育資金を確実に確保することができます。

なおソニー生命の学資保険での「万一」とは次のような場合を指します。

- 死亡

- 所定の高度障害状態

- 所定の不慮の事故による事故日から180日以内の所定の身体障害状態

払込み免除機能では「万一」をどんな状態まで保障するかで、保障の手厚さが分かります。

ソニー生命の学資保険の場合は、多くの学資保険で採用されている一般的な保障範囲となっています。

ソニー生命の学資保険のメリット・デメリット

ソニー生命の学資保険のメリット

- 返戻率が高水準

- 加入時にオーダーメイドで細かく設計をしてもらえる

メリット1返戻率が高水準

メリットの1つ目は、返戻率が高水準に設定されているということです。

特にⅢ型の返戻率は全学資保険の中でも上位に位置しており、お金を貯めることに特化しています。

2017年4月に国の施策で標準利率が引き下げられ、それに伴い多くの学資保険で返戻率が低下しました。

ソニー生命でも2017年の11月から返戻率が引き下げられてしまいましたが、それでも他の学資保険に比べるとまだ高水準となっています。

教育資金を増やすことを目的としている学資保険においては、このメリットは非常に重要です。

メリット2加入時にオーダーメイドで細かく設計をしてもらえる

メリットの2つ目は、ライフプランナーによるオーダーメイドの設計です。

ソニー生命の学資保険は、郵送やインターネット上で加入することはできません。

必ず、ライフプランナーというソニー生命の担当者か、保険見直し本舗の担当者と面談をしてからでないと加入することができません。

こうした担当者は、Ⅰ型・Ⅱ型・Ⅲ型を組み合わせて、相談者に合わせて最適と考えられる学資保険のプランを作成してくれます。

そのため、自分の希望に合ったプランで学資保険に加入することができます。

ソニー生命の学資保険のデメリット

- 設計の自由度が高いゆえに複雑

- ライフプランナーは他の保険との比較はしてくれない

デメリット1設計の自由度が高いゆえに複雑

デメリットの1つ目は、仕組みがやや複雑であるという点です。

ソニー生命の学資保険は3つのプランがあり、さらに保険料の払込や、満期をかなり自由に設定することができます。

自由度が高いのは良いことなのですが、その分、自分の希望に合うものを考えようと思うとかなり細かく検討する必要があります。

もちろん、それゆえに加入前にライフプランナー等への相談が必須なのですが、あまりに複雑であるのは自分で検討する際にデメリットとなってしまいます。

デメリット2ライフプランナーは他の保険との比較はしてくれない

デメリットの2つ目は、ライフプランナーから加入する場合には他社の保険との比較はないということです。

先程メリットでも挙げたライフプランナーですが、デメリットにもなってしまいます。

というのも、ライフプランナーはソニー生命の社員であるため、他社の学資保険との比較を行うことはできません。

この場合、学資保険選びの選択肢がやや狭まってしまいます。

ただし、ソニー生命の学資保険を扱う保険ショップからの加入であれば、他の学資保険との比較も行ってもらえます。

そのため、ソニー生命の学資保険に加入する場合には保険ショップからの加入をおすすめします。

【結論】「ソニー生命の学資保険」のおすすめ度は?

ここまでご紹介してきたソニー生命の学資保険のおすすめ度ですが、加入を検討したい学資保険です。

ソニー生命の学資保険は、多くの学資保険が返戻率を低下させる中、比較的返戻率が高めの学資保険となっています。

特に、Ⅲ型は全学資保険の中でも返戻率の高さが高水準です。

なお、他に同水準の学資保険としては、明治安田生命の「つみたて学資」があります。

つみたて学資をソニー生命の学資保険Ⅲ型と比べてみると、違う点は学資金の受け取り回数です。

- 学資保険Ⅲ型:5回受取り(18歳~22歳)

- つみたて学資:4回受取り(18歳~21歳)

選ぶ際には受け取り回数を重視して検討してみると良いでしょう。

加入前には必ず「ライフプランナーとの面談」が必要

繰り返しとなりますが、加入にあたっては「ライフプランナーとの面談」が必要です。

これは細かいプランニングをしてもらえる反面、その場では他の保険と比較ができず、また加入まで時間がかかるという欠点もあります。

とはいっても、学資保険は子供の将来のためにじっくりと検討したいです。

そのめ、一度ライフプランナーの意見を聞いてみるのも決して悪いことではありません。

先程も少し紹介しましたが、他の学資保険と比較したい場合には、保険ショップで相談することをおすすめします。

そうすることで、保険の専門家に他の学資保険を比較して選んでもらうことができます。

学資保険は、妊娠中や、子供が0歳の間に加入すれば高い返戻率で加入することができます。

ぜひ、時間が取れる際にじっくりと検討して、ご自分にとって納得できる学資保険見つけてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

兄弟割引がある「みらいのつばさ」を解説

貯蓄型の学資保険の中でも根強い人気なのがフコク生命の「みらいのツバサ」です。兄弟割引の仕組みや返戻率をくわしくご紹介します。

人気の「つみたて学資」を解説

比較的返戻率が高く、またちょうど良い払い込み年齢の設定等で人気なのが明治安田生命の「つみたて学資」です。仕組みや返戻率をくわしくご紹介します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。