かんぽ生命の学資保険はおすすめですか?

子供が生まれたので、具体的に学資保険の検討をしています。

郵便局に行ったときに局員さんに「はじめのかんぽ」という学資保険をおすすめされました。

郵便局なら安心感があるし入ってみても良いかなと思うんですが、郵便局の学資保険はおすすめですか?

こんにちは!

自分でも学資保険に入っているファイナンシャルプランナー兼サラリーマンのFPヨシダです。

郵便局に行くと、妊婦さんやお子さん連れの女性が学資保険の提案を受けているのをたまに目にすることがあります。

郵便局は今はもう国の機関ではありませんが、超大手企業であり安心感がありますよね。

郵便局の学資保険は2014年と2017年に保険料の見直しが行われました。

そんな郵便局の学資保険なんですが、出始めの頃は良かったんですが、残念ながら最近ではおすすめできないものとなってしまいました。

このページでは、郵便局の学資保険を検討されている方に、郵便局の学資保険の仕組みや保障内容、なぜおすすめできなくなってしまったのかを分かりやすくご説明します。

では、始めます!

郵便局≒かんぽ生命の学資保険の基本情報

販売元は郵便局ではなく「かんぽ生命」

郵便局で提案や勧誘を受ける学資保険ですが、実際に販売しているのは郵便局ではありません。

日本郵政グループの1つである「かんぽ生命」が販売元です。

そのため、正確には「郵便局の学資保険」ではなく「かんぽ生命の学資保険」となっています。

かんぽ生命の「はじめのかんぽ」

![]()

かんぽ生命が販売している学資保険は「はじめのかんぽ」と言います。

2014年4月に商品リニューアルが行われ、かつての学資保険からの返戻率向上などがあり人気となりました。

そんなはじめのかんぽの基本情報は次のようになっています。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~12歳 | コースにより変動あり(後述) |

| 加入可能な親の年齢 | 16~65歳 | 男性は18歳から |

| 設定できる学資金額 | 50万円~700万円 | |

| 設定できる満期年齢 | 17歳、18歳、21歳 | |

| 設定できる保険料払い込み完了年齢 | 12歳、17歳、18歳 | |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | 口座引落し、窓口払い | 窓口払いは、郵便局または金融機関 |

| 保険料払い込み方法 | 毎月払い、全納払い | 全納払いは3か月分以上で保険料割引あり |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから可能 |

はじめのかんぽの利便性が高い3つのコース

続いては、保障内容をご説明していきます。

はじめのかんぽは、学資金の受け取り方法によって3つのコースに分かれています。

以下では、それぞれのコースごとに特徴や保険料例、返戻率を見ていきます。

なお、それぞれのコースごとに加入できる子供の年齢と設定できる満期が異なるため、それぞれ記載していきます。

返戻率について

今後「返戻率」という言葉が出てきます。

返戻率とは「戻り率」とも言い、支払った保険料に対する受け取る学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率はパーセントで表示されます。

100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

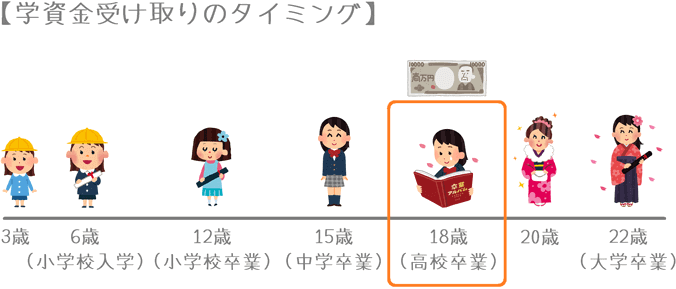

「大学入学時」の学資金準備コースの詳細

・加入できる子供の年齢:0歳~12歳

・設定できる満期:17歳または18歳満期

・学資金受取り方法:18歳時点で一括

・保険料払込み終了:12歳または18歳

「大学入学時」コースのポイント1学資金の受け取り割合

まずは「大学入学時」コースをご説明します。

「大学入学時」コースは、非常にシンプルな仕組みです。

加入時点から保険料を積み立て、17歳または18歳の満期になると「積み立てた保険料+利息」を受け取ります。

「大学入学時」コースの学資金の受け取り割合

| 18歳 (満期) |

|

|---|---|

| 受取割合 | 100% |

| 学資金300万円の場合 | 300万円 |

一括での受け取りとなるため、コース名のとおり次のようなものに使いやすいです。

- 大学の入学金

- 初年度授業料

- 一人暮らしの準備費用

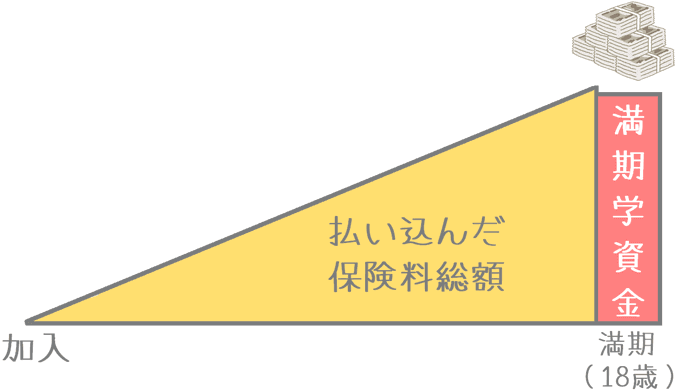

「大学入学時」コースのポイント2積み立てイメージ

学資金の積み立てイメージは次のようになります。

途中で祝い金の受け取りが無いため、三角形にお金が貯まっていきます。

「大学入学時」コースのポイント3保険料と返戻率

続いては保険料と返戻率です。

性別ごとに保険料を12歳で払い終えた場合と、18歳で払い終えた場合の例をご紹介します。

なお、加入時の子供の年齢は0歳で計算しています。

また、満期学資金は300万円の場合で計算しています。

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 21,480円 | 3,093,120円 | 96.99% |

| 18歳完了 | 14,640円 | 3,162,240円 | 94.87% | |

| 40歳 | 12歳完了 | 21,570円 | 3,106,080円 | 96.58% |

| 18歳完了 | 14,760円 | 3,188,160円 | 94.10% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 21,450円 | 3,088,800円 | 97.13% |

| 18歳完了 | 14,610円 | 3,155,760円 | 95.06% | |

| 40歳 | 12歳完了 | 21,510円 | 3,097,440円 | 96.85% |

| 18歳完了 | 14,670円 | 3,168,720円 | 94.68% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

「大学入学時」コースのポイント4「大学入学時」コースのメリット・デメリット

メリット

大学入学時に受け取ることができて使いやすい

「大学入学時」コースのメリットは、大学入学直前のちょうどお金がかかる時期に満期学資金を全額受け取ることができるという点です。

大学入学時は、国立大学で初年度に80万円弱、私立大学で150万円弱のお金が必要となります。

その他の準備金のことを考えるとさらにお金が必要となるため、積み立てたお金を一気に受け取ることができれば問題なく備えることができます。

この大学入学前のタイミングで一括で学資金を受け取れる学資保険は多くありません。

(他は、ソニー生命の学資保険くらいです。)

デメリット

加入すると必ず元本割れしてしまう

「大学入学時」の学資金準備コースでは、受け取ることができる満期学資金が支払った保険料総額よりも少なくなってしまいます。

いわゆる「元本割れ」です。

これはかなり致命的なデメリットです。

医療保障などの他の保障がついている「保障型」の学資保険であれば元本割れすることもありますが、今回はそうした積み立て以外の保障は付けていません。

それで元本割れしてしまうのでは、積み立てをする意味がありません。

12歳までに保険料を払い込む短期払いで加入したとしても保険料が元本割れてしまうのはかなり厳しいです。

通常、短期払いでは保険料負担が重くなりますが、その代わり返戻率が良くなります。

しかし、保険料負担が重くなり、さらに元本割れまでしてしまうのでは何のために加入するのか分かりません。

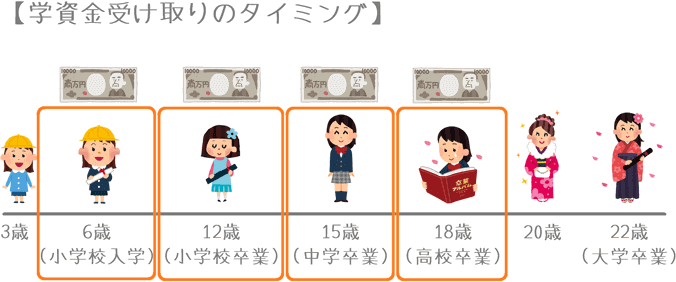

「小・中・高+大学入学時」の学資金準備コースの詳細

・加入できる子供の年齢:0歳~3歳

・設定できる満期:17歳または18歳満期

・学資金受取り方法:6歳・12歳・15歳・満期で分割

・保険料払込み終了:12歳または18歳

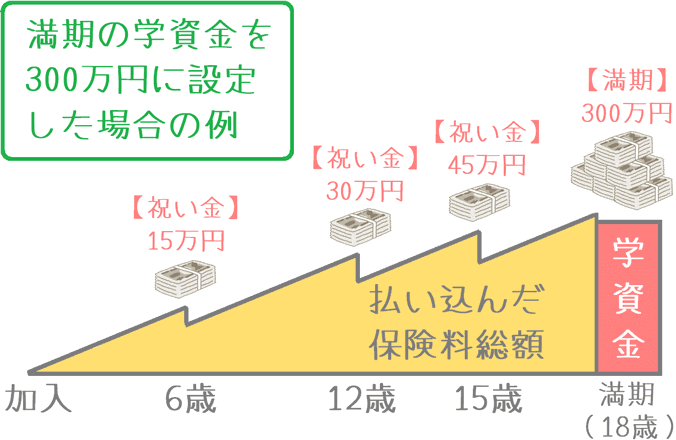

「小・中・高+大学入学時」コースのポイント1学資金の受け取り割合

「小・中・高+大学入学時」コースは、いわゆる「祝い金」のある学資保険です。

大学入学時に加え、小学校、中学校、高校の入学前に学資金を一部受け取ります。

「小・中・高+大学入学時」コースの学資金の受け取り割合

| 6歳 | 12歳 | 15歳 | 18歳 (満期) |

|

|---|---|---|---|---|

| 受取割合 | 約3.9% | 約7.7% | 約11.5% | 約76.9% |

| 学資金390万円の場合 | 15万円 | 30万円 | 45万円 | 300万円 |

用途としては、次のような場合に使いやすいです。

- 大学の入学金

- 初年度授業料

- 一人暮らしの準備費用

- 小・中・高校の入学準備金

各種学校の入学前のタイミングで必ず受け取りがあるため、入学準備金に使いやすいです。

また、大学入学前にまとまった金額を受け取ることもできるため、大学入学金としても利用できます。

「小・中・高+大学入学時」コースのポイント2積み立てのイメージ

積み立てのイメージは次のようになります。

小・中・高校の入学直前に祝い金として積み立ての一部を受け取るため、途中で積立額が減少する瞬間があります。

「小・中・高+大学入学時」コースのポイント3保険料と返戻率

続いては返戻率です。

性別ごとに、保険料を12歳で払い終えた場合と、18歳で払い終えた場合の例をご紹介します。

なお、加入時の子供の年齢は0歳で計算しています。

また、満期学資金は300万円の場合で計算していますが、途中で3回の祝い金の受け取りがあるため、受け取る学資金の総額は390万円となります。

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 28,080円 | 4,043,520円 | 96.45% |

| 18歳完了 | 19,110円 | 4,127,760円 | 94.48% | |

| 40歳 | 12歳完了 | 28,170円 | 4,056,480円 | 96.14% |

| 18歳完了 | 19,260円 | 4,160,160円 | 93.75% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 28,050円 | 4,039,200円 | 96.55% |

| 18歳完了 | 19,080円 | 4,121,280円 | 94.63% | |

| 40歳 | 12歳完了 | 28,110円 | 4,047,840円 | 96.35% |

| 18歳完了 | 19,170円 | 4,140,720円 | 94.19% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

「小・中・高+大学入学時」コースのポイント4「小・中・高+大学入学時」コースのメリット・デメリット

メリット

お金が必要になるタイミングで学資金を利用することができる

「小・中・高+大学入学時」コースでは、小学校、中学校、高校に入学する前年の12月に祝い金として学資金を受け取ることができます。

そのため、指定の制服の購入や教材費として入学準備に使いやすいです。

また、大学入学前に最も金額の大きい学資金を受け取ることができます。

そのため、大学入学時点でも使いやすいです。

デメリット

必ず元本割れしてしまう

「小・中・高+大学入学時」コースのデメリットも、「大学入学時」コースと同じです。

加入すると必ず元本割れしてしまいます。

しかも、途中で祝い金という形で積み立てを一部取り崩すので、上乗せされる利息も減ってしまい、「大学入学時」コースよりも更に返戻率が低いです。

(銀行の貯金と同じように、多くの保険料を積み立てておいた方が上乗せされる利息は多くなります。)

はじめのかんぽに限らずですが、「祝い金」というと聞こえは良いですが、祝い金は保険会社からのプレゼントではなく自分で積み立てたお金です。

それを途中で受け取ることで返戻率が低下してしまっては、積み立てている意味がありません。

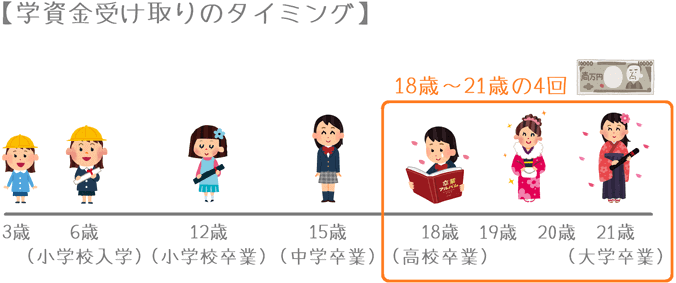

「大学入学時+在学中」の学資金準備コースの詳細

・加入できる子供の年齢:0歳~12歳

・設定できる満期:21歳満期

・学資金受取り方法:18歳から満期(21歳)まで4分割

・保険料払込み終了:12歳または18歳

「大学入学時+在学中」ースのポイント1学資金の受け取り割合

「大学入学時+在学中」コースは、大学入学前年から1年ずつ4分割で学資金を受け取ります。

そのため、最終の学資金を受け取るのは子供が21歳の時点となります。

「大学入学時+在学中」コースの学資金の受け取り割合

| 18歳 | 19歳 | 20歳 | 21歳 (満期) |

|

|---|---|---|---|---|

| 受取割合 | 25% | 25% | 25% | 25% |

| 学資金300万円の場合 | 75万円 | 75万円 | 75万円 | 75万円 |

用途としては、次のような場合に使いやすいです。

- 初年度授業料

- 在学中の授業料

- 仕送り費用

受け取りがすべて大学在学中となっているため、毎年の授業料として使うのには最適です。

ただ、入学時点の学資金は少ないため、入学費用に充てるには物足りません。

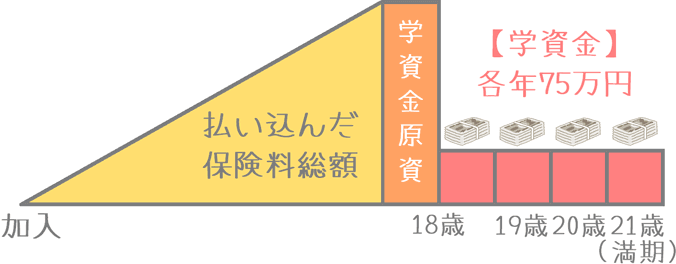

「大学入学時+在学中」ースのポイント2積み立てのイメージ

積み立てのイメージは次のようになります。

18歳時点から4回に分けて学資金を受け取っていきます。

保険料を払い終えるまでに「祝い金」等での受け取りはありません。

「大学入学時+在学中」ースのポイント3保険料と返戻率

続いては返戻率です。

性別ごとに、保険料を12歳で払い終えた場合と、18歳で払い終えた場合の例をご紹介します。

なお、加入時の子供の年齢は0歳で計算しています。

また、学資金総額は300万円の場合で計算しています。

(受け取りは上記の学資金総額を4分割で受け取ります。)

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 21,360円 | 3,075,840円 | 97.53% |

| 18歳完了 | 14,550円 | 3,142,800円 | 95.46% | |

| 40歳 | 12歳完了 | 21,420円 | 3,084,480円 | 97.26% |

| 18歳完了 | 14,670円 | 3,168,720円 | 94.86% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 21,330円 | 3,071,520円 | 97.67% |

| 18歳完了 | 14,520円 | 3,136,320円 | 95.65% | |

| 40歳 | 12歳完了 | 21,390円 | 3,080,160円 | 97.40% |

| 18歳完了 | 14,580円 | 3,149,280円 | 95.26% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

「大学入学時+在学中」ースのポイント4「大学入学時+在学中」コースのメリット・デメリット

メリット

全コースの中では最も返戻率が高い

「大学入学時+在学中」コースは、学資金の最終受取りが21歳時点となる分、はじめのかんぽの3つのコースの中では最も返戻率が高いです。

デメリット

最も返戻率が高くなるはずの分割受け取りでも元本割れしてしまう

「大学入学時+在学中」コースのデメリットも、元本割れしてしまうことです。

18歳から分割で学資金を受け取るというのは、保険会社に保険料を預けておく期間が延びるということです。

本来なら長く預ける分利息が結構上乗せされるはずなんですが、18歳時点で一括受け取りとなる「大学入学時」コースと比べても返戻率が0.5%程度しか変わりません。

そのため、結局元本割れしてしまいます。

保険会社(かんぽ生命)側から見てみると、このプランは18歳時点で一気に大きな学資金の支払いが生じないため会社の資金繰り上ありがたいはずなので、せめて元本割れしない水準まで利率を上乗せしてほしいところです。

付けることができる特約「その日から」の内容

![]()

「はじめのかんぽ」には、3つのコース全てに医療保障特約を付けることができます。

「入院特約 その日から」というものです。

「その日から」は、子供のための医療保障特約です。

学資保険で満期を迎えるまでの間に有効な特約で、子供が病気やケガで入院した際に次の保障を受けることができます。

「その日から」の保障内容

| 保障項目 | 保障金額 | 備考 |

|---|---|---|

| 入院保障 | 1日4,500円 | 1入院120日まで |

| 手術保障 | 45,000円、90,000円、180,000円 | 手術内容によって金額が異なる |

| 長期入院保障 | 90,000円 | 入院日数が120日となった場合 |

注意が必要なのは、これらの保障の対象は子供(被保険者)が病気やケガをした場合であるという点です。

契約者である親が病気やケガになった場合には適用はありません。

特約料金が必要

「その日から」を付けるためには、先ほど紹介した保険料に加えてさらに特約料金が必要となります。

細かくなるためここでは全てのコースの場合の特約料金は省略しますが、満期学資金が300万円の場合、コースによって毎月780円~1,500円程度の特約料金が必要となります。

特約は必要?

はじめのかんぽに「その日から」を付ける必要があるかどうかですが、必要ありません。

というのも、特約を付けることで毎月の保険料が高くなり、更に返戻率が低下してしまいます。

「はじめのかんぽ」に限ったことではありませんが、特約を付けるとその分だけ返戻率が下がります。

そのため、基本的に学資保険には特約を付ける必要はありません。

また、自治体の小児医療費制度や、学校でほとんどの方が加入する任意保険があるため、子供のための医療保障は必要ありません。

子供にも医療保険は必要?子供のための公的助成は何が受けられる?

もしどうしても子供のための医療保障がほしい場合には、学資保険とは別で県民共済の月1,000円のコースに入るのが良いでしょう。

【結論】「はじめのかんぽ」のおすすめ度は?

ここまでご紹介してきた「はじめのかんぽ」のおすすめ度ですが、残念ながらおすすめできません。

おすすめできない理由は、やはり返戻率の低さが原因です。

学資保険はお金を貯める保険である以上、よりお金が貯まるものを優先して選ぶべきです。

はじめのかんぽは「貯蓄型」というタイプの学資保険です。

貯蓄型は、子供のための医療保障などが付かない代わりに、返戻率を高めている学資保険です。

しかし、はじめのかんぽは「貯蓄型」であるはずなのに元本割れを起こしてしまっています。

これはかなり致命的な欠点です。

郵便局という信頼性があり、また受け取り方別の3つのコースが使いやすい設定であるという利点はあるのですが、それを加味しても現状の返戻率ではおすすめできません。

もし、加入を検討しているなら加入は見送りたいです。

子供のためのお金を貯めるならより返戻率の良いものを

一度学資保険に加入すると、子供が高校を卒業するくらいまで保険料を払い続けることになります。

実に18年もの長きにわたる期間です。

長い間加入するのであれば、最後に少しでもお金が戻ってくる学資保険に加入してほしいです。

そのため、返戻率が高くない学資保険は必然的におすすめできなくなってしまいます。

なお、はじめのかんぽは発売当初は返戻率が高かったのですが、マイナス金利や標準利率の引き下げの影響で大きく返戻率が下がってしまった過去があります。

このように、学資保険の返戻率はその時その時で変動します。

(加入してしまえばそのあとは変わることはありません。)

他の学資保険については、学資保険ランキングのページで返戻率順でコメントを付けて紹介しています。

ぜひ加入前には返戻率の高いものを比べてみて、その中から選ぶようにしてみてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

兄弟割引がある「みらいのつばさ」を解説

貯蓄型の学資保険の中でも根強い人気なのがフコク生命の「みらいのツバサ」です。兄弟割引の仕組みや返戻率をくわしくご紹介します。