アフラックの学資保険はおすすめですか?

子供のために学資保険に入りたいと思っています。

アフラックの「夢みるこどもの学資保険」に入ってみようかなと思っているんですが、どんな学資保険なんでしょうか?

一時期よりもお得度が下がってしまったとも聞いたんですが、本当ですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

いきなりお答えとなりますが、アフラックの「夢みるこどもの学資保険」は現在はおすすめできない学資保険です。

以前は戻り率がそこそこ高い学資保険だったのですが、現在はマイナス金利の影響などで戻り率が大きく低下し、お得度が下がってしまいました。

現在では、公式ホームページでも情報を見ることができず、電話で資料請求をしないと内容が分かりません。

学資保険を選ぶ際にはいろいろなものと比較検討をすることが大切ですが、これでは比較すら難しくて困ってしまいますよね。

そこで、このページでは、アフラックのの学資保険の仕組みを知りたい方に向けて、図やイラストを用いながら内容を分かりやすくご説明します。

それでは、はじめます!

アフラック「夢みるこどもの学資保険」の基本情報

![]()

まずは、アフラックの「夢みるこどもの学資保険」の基本的な情報をご紹介します。

見ていただくと分かりますが、親の加入可能年齢がやや低めである点は注意が必要と言えます。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~7歳 | |

| 加入可能な親の年齢 | 16~50歳 | 子供の年齢が上がると加入可能年齢の上限が39歳まで下がる |

| 設定できる満期年齢 | 20歳または21歳 | |

| 学資金初回支払い日 | 子供が14歳10か月を迎えた後最初の2月1日 | |

| 設定できる保険料払い込み完了年齢 | ・10歳 ・18歳 |

|

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

|

| 保険料払い込み方法 | ¥毎月払い ・半年払い ・年払い |

一括払いや全期前納払いはできない |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 | しばらく公式サイトでの掲載情報が少なかったですが復活しました |

「夢みるこどもの学資保険」の特徴

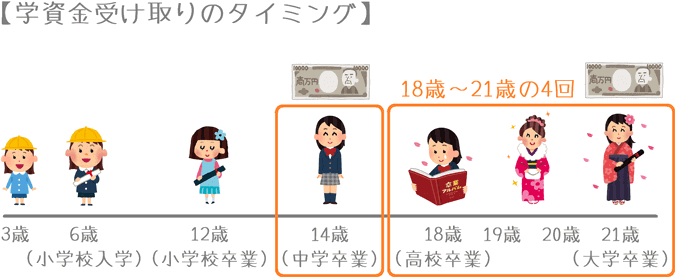

「夢みるこどもの学資保険」の特徴は、学資金の受け取りが14歳時点と18歳から21歳までになるということです。

お金がかかる高校の入学前と、大学生活に的を絞った学資保険となっています。

また、保険料の支払い方法についても通常の18歳までのものと、10歳までの短期払いが用意されています。

以下では、支払い方法の違いごとに仕組みや戻り率等をご説明します。

戻り率=返戻率について

今後、説明の中で「返戻率」という言葉が出てきます。

返戻率とはいわゆる「戻り率」のことで、支払った保険料に対する受け取る学資金の割合です。

返戻率は次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率はパーセントで表示されます。

100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

【高校~大学生活に備える】夢みるこどもの学資保険の積み立てイメージや返戻率

・加入できる子供の年齢:0歳~7歳

・設定できる満期:20歳または21歳満期

・学資金受取り方法:14歳、17歳または18歳から4回

・保険料払込み終了:17歳または18歳

夢みるこどもの学資保険のポイント1学資金の受け取り割合

まずは、「夢みるこどもの学資保険」の学資金の受け取りに関して説明します。

夢みるこどもの学資保険では、高校入学前の子供が14歳になった年と、大学入学前から在学中の18歳~21歳にかけて受け取るようになります。

受け取りの回数は計5回となります。

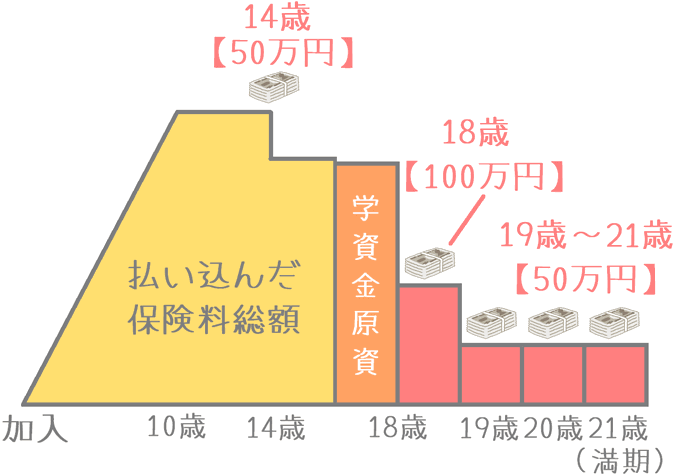

学資金の金額は毎回一定ではなく、次のように18歳時点が多くなっています。

「つみたて学資」の学資金の受け取り割合

| 14歳 | 18歳 | 19歳 | 20歳 | 21歳 (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 1/6 | 2/6 | 1/6 | 1/6 | 1/6 |

| 学資金300万円の場合 | 50万円 | 100万円 | 50万円 | 50万円 | 50万円 |

このように、大学入学直前となる18歳時点で最も多い学資金を受け取ることができます。

これは、大学入学時に必要となる80~150万円の金額にあわせてうまく設定されているといえます。

以上を踏まえて、夢みるこどもの学資保険での学資金の使い道を考えると、次のようになります。

高校入学から、大学在学中に必要となる費用まで幅広く対応することができます。

- 高校入学準備

- 大学の入学金

- 在学中の授業料

- 仕送り費用

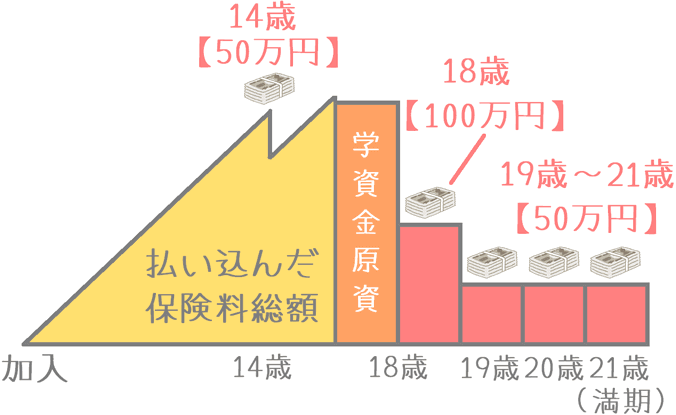

夢みるこどもの学資保険のポイント2積み立てのイメージ

保険料積み立てと、学資金受け取りのイメージは次のようになります。

10歳で保険料を払い終える場合と、18歳で保険料を払い終える場合の2パターンを紹介します。

18歳で保険料を払い終えるパターン

まずは、18歳で保険料を払い終えるパターンです。

こちらはよくある王道な支払方法です。

10歳で保険料を払い終えるパターン

続いては、10歳で保険料を払い終えるパターンです。

本来18歳まで支払う分の保険料を8年短縮して支払っているため、10年間で一気に保険料を支払っていることが分かります。

夢みるこどもの学資保険のポイント3保険料と返戻率

続いては、返戻率と保険料です。

18歳までに保険料を払い終える場合と、10歳までに保険料を払い終える場合の2パターンをご紹介します。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は300万円の場合で計算しています。

契約者(親)が男性の場合保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 25,460円 | 3,055,200円 | 98.19% |

| 18歳完了 | 14,430円 | 3,116,880円 | 96.25% | |

| 40歳 | 10歳完了 | 25,590円 | 3,070,800円 | 97.69% |

| 18歳完了 | 14,630円 | 3,160,080円 | 94.93% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 10歳完了 | 25,420円 | 3,050,400円 | 98.35% |

| 18歳完了 | 14,380円 | 3,106,080円 | 96.58% | |

| 40歳 | 10歳完了 | 25,500円 | 3,060,000円 | 98.04% |

| 18歳完了 | 14,480円 | 3,127,680円 | 95.92% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

夢みるこどもの学資保険のポイント4/span>「夢みるこどもの学資保険」のメリットとデメリット

メリット

残念ながら、現状の「夢みるこどもの学資保険」には特にメリットは見当たりません。

強いて言えば、高校入学でも学資金を付けるため使いやすいという点です。

ただ、その保険料払い込み途中での受け取り(18歳払い込み完了の場合)があることが、返戻率の低下の原因の1つにもなってしまっています。

デメリット

10歳までに保険料を払い込んでも元本割れしてしまう

「夢みるこどもの学資保険」のデメリットは、10歳までに保険料を払い終えたとしても元本割れしてしまうということです。

18歳まで保険料を支払うものを10歳までに終える場合、保険料全額を保険会社に預けておく期間が長くなります。

保険会社は預かった保険料を運用して利益を出していますが、10歳までに保険料を払い終えると、保険会社が保険料を運用できる期間が長くなります。

そのため、本来であればその分積み立てた保険料に多くの利息が上乗せされるようになります。

しかし、「夢みるこどもの学資保険」では、10歳までに保険料を払い終えたとしても元本割れしてしまいます。

これでは、保険料負担を重くしてまで保険料支払い期間を短縮する意味がありません。

【結論】「夢みるこどもの学資保険」のおすすめ度は?

ここまでご紹介してきたアフラックの「夢みるこどもの学資保険」ですが、残念ながらおすすめできません。

おすすめできない理由は、先ほどデメリットでも挙げたとおり返戻率の低さです。

学資保険は貯金と同じように、お金を貯めることを目的とする保険です。

でも、それなのに受け取り時に積み立てたお金が減ってしまっては何の意味もありません。

以前は返戻率が103~110%程度はあった学資保険なのですが、現状では加入は見送りたいです。

学資保険は返戻率の良いものを選びたい

「夢みるこどもの学資保険」では、保険料を10歳までに支払う短縮払いの制度があります。

この保険ではそれでも元本割れをしてしまっていましたが、他の学資保険では短縮払いをすることで返戻率が大幅に上昇するものもあります。

例えば、明治安田生命の「つみたて学資」や、ソニー生命の学資保険は、10歳までに保険料を払い終えることで返戻率を高めることが可能です。

返戻率が高い学資保険を選べば、お得に教育資金を貯めることができます。

なお、多くの学資保険について、学資保険ランキングページではコメントを付けて返れ率順でランキングにまとめています。

学資保険は、子供の将来の大切な教育資金を貯めるためのものです。

ぜひ、いろいろなものを比較して、より多くお金を貯めることができるものを選んでみてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

兄弟割引がある「みらいのつばさ」を解説

貯蓄型の学資保険の中でも根強い人気なのがフコク生命の「みらいのツバサ」です。兄弟割引の仕組みや返戻率をくわしくご紹介します。