日本生命の学資保険はおすすめですか?

日本生命の「ニッセイ学資保険」への加入を考えているんですが、どうでしょうか?

有名な保険会社だし、入っている友人からも「お得な学資保険だよ」とおすすめされています。

詳しく教えてもらえると助かります。

こんにちは!

ファイナンシャルプランナー兼サラリーマンの吉田です。

日本生命の学資保険「ニッセイ学資保険」は、お得な学資保険であるのは確かです。

保険料の支払期間を短縮することで、学資保険としてのお得度がさらに高まります。

そんなニッセイ学資保険ですが、2つのコースがあり、更に保険料の支払期間も複数あるため、組み合わせが何通りかあります。

どのプランを選んでもプラスにはなるのですが、戻り率を高めるのを目標にするのか、支払いやすさを目標にするのかで選ぶべきパターンが異なります。

そこで、このページでは、日本生命の学資保険の事を詳しく知りたい方、お得な学資保険を探している方に向けて、「ニッセイ学資保険」を図入りで分かりやすくご説明します。

では、はじめます!

日本生命「ニッセイ学資保険」の基本情報

![]()

まず、日本生命の「ニッセイ学資保険」の基本的な情報をご紹介していきます。

ニッセイ学資保険は、登場以来戻り率が良くとても人気のある学資保険でした。

ただ、2017年4月の保険料改定で戻り率が低下してしまいました。

「日本生命」という昔から馴染みのある保険会社が販売しているという点も人気の理由と言えるでしょう。

そんな「ニッセイ学資保険」の基本的な情報は次のようになっています。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~6歳(祝い金なし型) | 祝い金あり型は0~2歳 |

| 加入可能な親の年齢 | 【祝い金なし型】 ・16~45歳(18歳払込み) ・16~45歳(10年払込み) ・16~67歳(5年払込み) 【祝い金あり型】 ・16~39歳 |

祝い金あり型は以前は45歳まで加入できたが、2017年4月以降は39歳に短縮された |

| 設定できる満期年齢 | 22歳 | |

| 学資金支払い日 | 17歳または18歳後の契約応当日 | 17歳満期と18歳満期の選び方はこちら |

| 設定できる保険料払い込み完了年齢 | 5歳、10歳、17または18歳 | |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | クレジットカード、口座引落し、振り込み | |

| 保険料払い込み方法 | 毎月払い、半年払い、年払い、全期前納払い | |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 |

特徴は2つのプランと超短期払い

「ニッセイ学資保険」の特徴は2つあります。

1つ目の特徴は、受け取り方の違いにより、次の2つのプランがあることです。

- こども祝い金なし

- こども祝い金あり

2つ目の特徴は、保険料の超短期払いが可能な事です。

「こども祝い金なし」型では、他の保険会社ではほとんど目にすることのない、5年間という保険料の超短期払いを行うことができます。

以下では、2つのプランごとに仕組みや戻り率、積み立てのイメージなどを解説していきます。

返戻率について

以下では、「返戻率」という言葉が出てきます。

返戻率とはここまで「戻り率」と書いてきたものと同じ意味です。

支払った保険料に対する受け取る学資金の割合のことを指します。

返戻率は次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

また、返戻率を表す際にはパーセントで表します。

返戻率が100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

【大学生活に備える】こども祝い金なし型の積み立てイメージや保険料

・使用用途:大学在学中の学費

・加入できる子供の年齢:0歳~6歳

・設定できる満期:22歳満期

・学資金受取り方法:18歳~満期(22歳)で5回

・保険料払込み終了:5歳、10歳、17歳または18歳

こども祝い金なし型のポイント1学資金の受け取り割合

まず、ニッセイ学資保険の「こども祝い金なし型」をご紹介します。

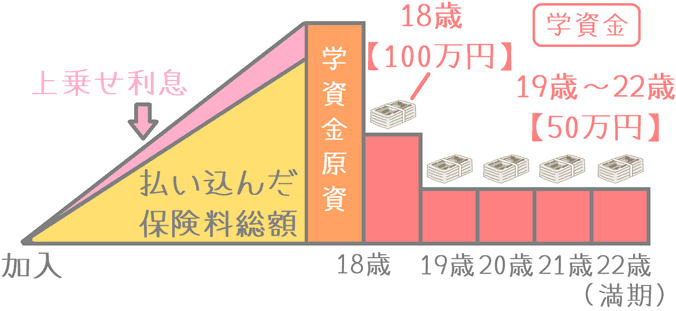

こども祝い金なし型は、18歳から22歳までの5年間で学資金を受け取ります。

受け取り金額は、学資金総額が300万円だとすると、18歳で100万円、残りを4年間で50万円ずつです。

「こども祝い金なし」型の学資金の受け取り割合

| 18歳 | 19歳 | 20歳 | 21歳 | 22歳 (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 2/6 | 1/6 | 1/6 | 1/6 | 1/6 |

| 学資金300万円の場合 | 100万円 | 50万円 | 50万円 | 50万円 | 50万円 |

大学入学前に少し多めに受け取り、あとは在学中に受け取るようになるので次のような用途に向いています。

- 大学入学資金

- 在学中の授業料

- 就職準備金

保険料の超短期払いが選べる

なお、ニッセイ学資保険では、保険料の支払い方法で「5年」または「10年」という短期払いが選べる点が特徴です。

特に5年を選択した場合には、1回あたりの保険料は高額となりますが、その分返戻率がかなり高くなります。

こども祝い金なし型のポイント2「こども祝い金なし型」の積み立てイメージ

保険料を18歳まで払い込む場合

18歳まで保険料を払い込む場合の積み立てイメージは次のようになります。

18歳までに保険料を全て払い終え、18歳から22歳にかけて積み立てた学資金を受け取ります。

保険料を5歳まで払い込む場合

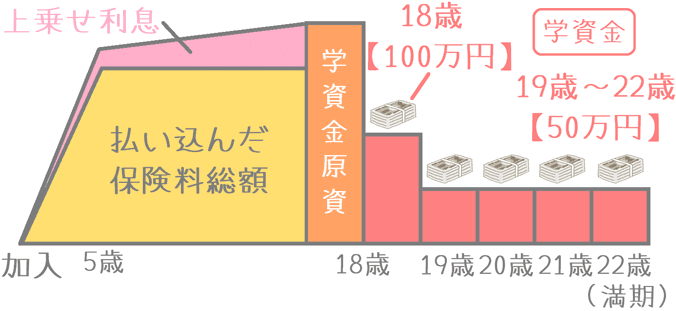

このプランの特徴的な払い込み方法である「5歳」までに払い込む場合は次のようなイメージになります。

子供が5歳の段階ですべての保険料を払い込んでおり、あとは据え置くようになります。

18歳まで払い込む場合に比べて、保険料全額を払い終えるタイミングがとても早くなるため、その分上乗せされる利息も多くなります。

こども祝い金なし型のポイント3「こども祝い金なし型」の保険料と返戻率

続いては返戻率です。

保険料を18歳で保険料を払い終えた場合の保険料と返戻率をそれぞれご紹介します。

なお、加入時の子供の年齢は0歳で計算しています。

また、学資金総額は300万円の場合で計算しています。

契約者(親)が男性の場合の保険料

| 親の年齢 | 保険料払込th> | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 5年で完了 | 46,060円 | 2,763,600円 | 108.55% |

| 10年で完了 | 23,320円 | 2,798,400円 | 107.20% | |

| 18歳完了 | 13,350円 | 2,883,600円 | 104.04% | |

| 40歳 | 5年で完了 | 46,170円 | 2,770,200円 | 108.30% |

| 10年で完了 | 23,450円 | 2,814,000円 | 106.61% | |

| 18歳完了 | 13,520円 | 2,920,320円 | 102.73% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 保険料払込th> | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 5年で完了 | 46,010円 | 2,760,600円 | 108.67% |

| 10年で完了 | 23,280円 | 2,793,600円 | 107.39% | |

| 18歳完了 | 13,290円 | 2,870,640円 | 104.51% | |

| 40歳 | 5年で完了 | 46,080円 | 2,764,800円 | 108.51% |

| 10年で完了 | 23,360円 | 2,803,200円 | 107.02% | |

| 18歳完了 | 13,390円 | 2,892,240円 | 103.73% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

こども祝い金なし型のポイント4「こども祝い金なし型」のまとめ

大学在学中全般に使いやすく、家計状況次第で返戻率を高められる

「こども祝い金なし型」は、大学生活全般において利用しやすい学資保険です。

18歳時点で入学用として大きなお金を受け取ることができ、その後も1年ずつ学資金の支払いがあるため、授業料などとしても使いやすいです。

また、受け取りが5年間かけての分割受け取りとなるため、保険会社に保険料を預けておく期間が延び、それが返戻率の上昇につながっています。

加えて、5歳や10歳という短期払いの存在も大きいです。

通常の17歳または18歳払込みでも比較的返戻率が高い部類ですが、短期払いをすることでそれをさらに高めることができます。

ただもちろん、短期払いをすると返戻率は上がりますが、その分1か月あたりの保険料の負担が重くなります。

そのため、短期払いを利用するかどうかは家計状況と相談して決める必要があります。

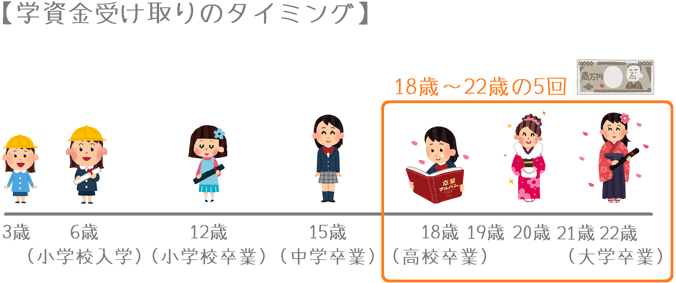

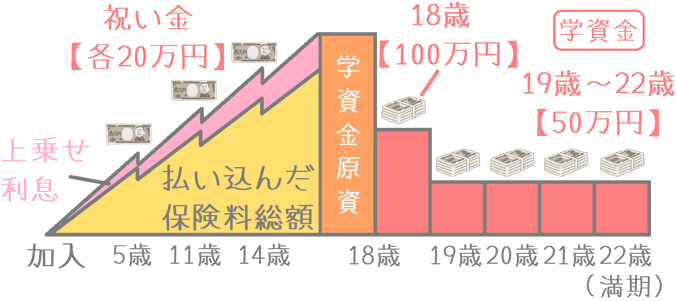

【小・中・高校と大学生活に備える】こども祝い金あり型の積み立てイメージや保険料

・使用用途:小学校~大学~就職準備

・加入できる子供の年齢:0歳~2歳

・設定できる満期:22歳満期

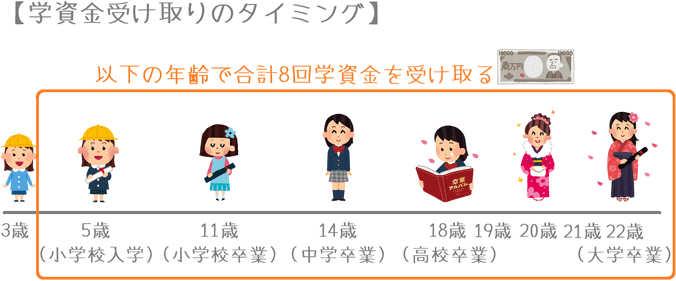

・学資金受取り方法:5歳、11歳、14歳、18歳~満期(22歳)で8回

・保険料払込み終了:17歳または18歳

こども祝い金あり型のポイント1学資金の受け取り割合

続いて、ニッセイ学資保険の「こども祝い金あり型」をご紹介します。

こども祝い金あり型は、18歳から22歳までの5年間に加え、5歳、11歳、14歳時点で学資金を受け取ります。

受け取り回数は合計で8回となりますが、これは全学資保険でも最多です。

受け取りは、5歳、11歳、14歳が各20万円、18歳で100万円、残りを4年間で50万円ずつです。

(学資金総額が360万円の場合)

「こども祝い金あり」型の学資金の受け取り割合

| 5歳 | 11歳 | 14歳 | 18歳 | 19歳~22歳 (1年ずつ) |

|

|---|---|---|---|---|---|

| 受取割合 | 2/36 | 2/36 | 2/36 | 10/36 | 各5/36 |

| 学資金360万円の場合 | 20万円 | 20万円 | 20万円 | 100万円 | 各50万円 |

以上のように、小・中・高校の入学前に一部を受け取り、大学入学前に多めに受け取り、あとは大学在学中に受け取るようになります。

用途としては、次のような場合に向いています。

- 小・中・高校の入学準備金

- 大学入学資金

- 在学中の授業料

- 就職準備金

仕組み自体は、「こども祝い金なし型」に、小・中・高校入学前の祝い金を付け足したものです。

ただ、こちらは短期払いの設定はなく、保険料の支払いは17歳か18歳までとなっています。

こども祝い金あり型のポイント2「こども祝い金あり型」の積み立てイメージ

こども祝い金あり型の積み立てイメージは次のようになります。

途中で学資金を受け取りながら、18歳までに保険料を払い終え、18歳から22歳にかけて積み立てた学資金を受け取ります。

保険料払い込み途中での受け取り(祝い金)があるため、その分上乗せされる利息は少なくなります。

こども祝い金あり型のポイント3「こども祝い金あり型」の保険料と返戻率

続いては返戻率です。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は360万円の場合で計算しています。

なお、2017年4月から加入できるのが45歳から39歳に短縮されました。

契約者(親)が男性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 30歳 | 16,300円 | 3,520,800円 | 102.25% |

※保険料総額 : 月の保険料 × 12か月 × 18年

契約者(親)が女性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 30歳 | 16,240円 | 3,507,840円 | 102,63% |

※保険料総額 : 月の保険料 × 12か月 × 18年

こども祝い金あり型のポイント4「こども祝い金あり型」のまとめ

利便性は高いが返戻率が下がってしまう点がネック

「こども祝い金あり型」は、小・中・高校の入学時と大学生活全般に使える学資保険です。

お金が必要になる時期に細かく受け取ることができるため、使い勝手が良いです。

ただ、保険料支払い途中で「祝い金」として積み立ての一部を取り崩すことになるため、「こども祝い金なし型」と比べると返戻率が下がってしまいます。

(利息の基準となる元本が減るので、上乗せされる利息が減ってしまいます。)

お金を貯めることに主眼を置くのであれば「こども祝い金なし型」の方が良いでしょう。

とはいえ、「こども学資金あり型」はこまめに学資金を受け取れるタイプの中では返戻率が高いです。

そのため、利便性を重視するのであれば、十分検討候補になりえます。

積み立て以外の保障内容

続いては、ニッセイ学資保険のお金を貯める機能以外の保障をご紹介します。

ニッセイ学資保険には、お金を貯める以外の保障として「万一の際の保険料払い込み免除」が付いています。

それ以外の、子供の医療保障などはありません。

「万一の際の保険料払い込み免除」

万一の際の保険料払い込み免除とは、契約者(親)に万一のことがあった場合に、それ以降の保険料の払込が必要なくなる制度です。

保険料の払込は免除されますが、当初予定していた学資金は全額ちゃんと受け取ることができます。

そのため、子供の教育費を確実に確保することができます。

ただ、1点注意が必要なのは、免除条件が「契約者の死亡のみ」であるということです。

他社の学資保険では、「所定の身体障害状態」や「所定の病気(がん等)」に該当した場合にも、保険料が免除されるものがあります。

しかし、ニッセイ学資保険はあくまで「死亡時のみ」となります。

「ニッセイ学資保険」のメリット・デメリット

ニッセイ学資保険のメリット

- 返戻率が比較的高水準

- 学資金額によって2段階の保険料割引がある

- 配当金の設定がある

メリット1返戻率が比較的高水準

メリットの1つ目は、返戻率が比較的高水準であるということです。

学資保険はお金を貯めることを目的とした保険です。

そのため、お金の貯まり具合に直結する返戻率が高いということは最大のメリットとなります。

2017年4月以降に多くの学資保険が元本割れを起こす中、ニッセイ学資保険は未だ104%程度の返戻率となっており比較的返戻率が高い方です。

また、5歳払込みなどの短期払いを選ぶことで、返戻率をさらに高めることもできます。

メリット2学資金額によって2段階の保険料割引がある

メリットの2つ目は、保険料の割引制度の存在です。

ニッセイ学資保険では、18歳時点の学資金額を「基準学資金額」として、2段階の保険料の割引が行われています。

基準学資金額を基にした保険料の割引額は次のようになります。

- 70万円未満 : 割引なし(基準保険料)

- 70~100万円未満 : 基準保険料より10万円あたり30円の保険料割引

- 100万円~ : 基準保険料より10万円あたり60円の保険料割引

仮に、基準学資金額が100万円の「こども祝い金なし型」で考えると、次のとおり毎月の保険料から600円の割引が受けられます。

(基準学資金額が100万円の「こども祝い金なし型」は、このページで紹介した学資金総額が300万円となるプランです。)

100万円 ÷ 10万円 = 10

10 × 60円 = 600円(割引額)

保険料が600円安くなるのはかなり大きいです。

これにより、割引が無い場合と比べて返戻率が5%もアップします。

そのため、ニッセイ学資保険に加入する場合には、ぜひ最大限の割引が受けられるよう、基準学資金額が100万円以上になるように設定したいです。

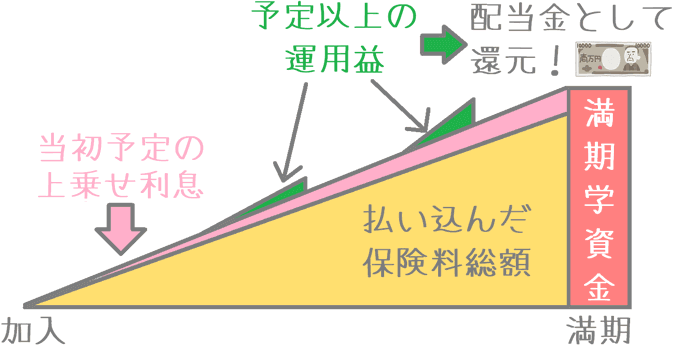

メリット3配当金の設定がある

3つ目のメリットは、配当金が支払われる場合があるということです。

学資保険では、契約者が支払った保険料を保険会社が運用して利益を出しています。

運用の際に、当初予定した以上の運用利益が得られた場合には、契約者に配当金として還元されます。

ニッセイ学資保険の場合は、基本的には配当分は学資金の増額に回されます。(将来の受取額が増えます。)

ただ、契約者が請求した場合には、その時点で配当金として受け取ることもできます。

なお、日本生命の決算状況によっては配当金がない場合もあります。

必ずもらえるわけではないという点には注意が必要です。

ニッセイ学資保険のデメリット

- 契約者(親)の加入できる年齢の上限が低い

- 「保険料免除制度」の範囲が狭い

デメリット1契約者(親)の加入できる年齢の上限が低い

デメリットの1つ目は、加入できる親の年齢の上限が低いという点です。

「こども祝い金なし型」の場合は、基本的な加入できる親の年齢は「16歳~45歳まで」となっています。

「こども祝い金あり型」の場合は、加入できる親の年齢は「16歳~39歳まで」となっています。

これだと、例えば「末っ子の学資保険に入り忘れていたから後から入ろうと思った」というような場合には、間に合わない可能性もあります。

また、おじいちゃんやおばあちゃんが孫のために学資保険に入ろうとした際にも加入が難しくなります。

デメリット2「保険料免除制度」の範囲が狭い

デメリットの2つ目は、保険料払い込み免除の対象範囲が狭いということです。

先ほどもご説明しましたが、保険料の払込免除の対象となるのは、契約者(親)の死亡時のみです。

「所定の身体障害状態」や「特定の疾病」も条件として含めている学資保険もあるため、それらに比べると対象範囲が狭いと言えます。

【結論】「ニッセイ学資保険」のおすすめ度は?

ご紹介してきた日本生命「ニッセイ学資保険」のおすすめ度ですが、加入候補に加えたい学資保険です。

ニッセイ学資保険は、ベースの返戻率が比較的高い方なので、元本割れせずにお金を貯めていくことができます。

範囲が狭いとはいえ、保険料払込免除も付いているため、万一の場合の保障もちゃんとついています。

なお、可能であれば、より返戻率を高められる「10歳」または「5歳」払い込み完了も検討したいです。

保険料の負担は重くなってしまいますが、返戻率が大きく向上するため、家計的に大丈夫そうであれば効率よく教育資金を貯めることができます。

ただ、個人的には、「12歳」や「15歳」に保険料を払い終えられ、保険料の負担が重くなりすぎずに返戻率の向上も見込めるプランがあれば良かったなとは思います。

また、繰り返しとなりますが、加入する際には保険料の割引を最大限受けられるよう、基準となる18歳の学資金額が100万円以上となるプランで加入してみてください。

そうすることで、払込完了年齢以外の要素の面では、最大限返戻率を高めて加入することができます。

高返戻率の学資保険とも比較検討したい

「ニッセイ学資保険」の加入を決める前には、ぜひ他の学資保険とも比べてみてほしいです。

返戻率はもちろんですが、学資金の受け取り方も学資保険ごとに異なります。

学資保険は、将来のお子さんのために大切な教育資金を積み立てる保険です。

ぜひ、さまざまなものを検討したり、専門家の意見を聞いてみたりしながら、納得できるものを見つけてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

人気の「つみたて学資」を解説

比較的返戻率が高く、またちょうど良い払い込み年齢の設定等で人気なのが明治安田生命の「つみたて学資」です。仕組みや返戻率をくわしくご紹介します。