住友生命の2つの学資保険はおすすめですか?

学資保険への加入を考えていて、住友生命の学資保険をおすすめされました。

でも、学資保険が2つあってどちらが良いのか分かりません。

住友生命の2つの学資保険の違いってなんなのでしょうか?

また、おすすめの学資保険ですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

住友生命の学資保険ですが、次の2つのものがあります。

- こどもすくすく保険

- たのしみキャンバス

結論から言ってしまうと、この2つの学資保険は戻り率の高さが物足りないため、残念ながらおすすめではありません。

ただ、2種類の学資保険のうち、特に「たのしみキャンバス」は他の学資保険と大きく仕組みが異なり、学資金受け取りの自由度が高いというメリットがあります。

このページでは、住友生命の学資保険を検討している方や、学資保険の事を具体的に調べている方に向けて、住友生命の2種類の学資保険の内容をご説明します。

では、はじめます!

住友生命の2種類の学資保険の基本情報

まず、住友生命の「こどもすくすく保険」と「たのしみキャンバス」の基本的な情報をご紹介していきます。

それぞれを並べてご紹介しますが、基本情報だけでも結構違いがあることが分かります。

| 情報項目 | こどもすくすく保険 | たのしみキャンバス |

|---|---|---|

| 加入可能な子供の年齢 | 0~9歳 | 0~8歳 |

| 加入可能な親の年齢 | 16~75歳 | 親の年齢は関係なし |

| 設定できる満期年齢 | 18歳または22歳 | 14歳~22歳(1年刻み) |

| 学資金支払い日 | 12歳、15歳、18歳または22歳の契約応当日 | 10~18歳の間の設定した年齢以降で毎年1~12分割を5年間 |

| 設定できる保険料払い込み完了年齢 | ・12歳 ・15歳 ・18歳 |

10歳~18歳(1年刻み) |

| 出生前加入 | 予定日の140日前から可能 | できない |

| 保険料支払い方法 | ・口座引落し ・振り込み |

|

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

|

| 契約者死亡時の保険料払込免除 | 有り | 無し |

| 資料請求 | インターネットから可能 | インターネットから可能 |

「こどもすくすく保険」と「たのしみキャンバス」の違いとは?

「たのしみキャンバス」はそもそも学資保険ではない!

ここからは、住友生命の2種類の学資保険の違いを説明していきます。

2種類の保険の最も大きな違いは、保険の種類です。

実は「たのしみキャンバス」は、そもそも学資保険ではなく「個人年金保険」です。

「たのしみキャンバス」は、子供を契約者とした個人年金保険を、学資保険のように使っている保険なんです。

以下で細かく違いを紹介していきますが、2種類の保険の違いは、この保険種別の違いによって起こっています。

住友生命の2種類の保険では、次の4点の違いがあります。

- 保険の契約者が違う

- 親の死亡時の保障の有無が違う

- セットできる特約の種類が違う

- 学資金の受け取り回数が違う

違い1保険の契約者が違う

・こどもすくすく保険 : 契約者 : 親

・たのしみキャンバス : 契約者 : 子供

違いの1つ目は、保険の契約者です。

学資保険である「こどもすくすく保険」は、親が契約者となります。

しかし、個人年金保険である「たのしみキャンバス」は、子供本人が契約者となります。

(親が保険料を負担するとしても、子供が契約名義人となります。)

また、契約者のほかに「被保険者」と「学資金の受取人」も次のように違いがあります。

| 保険名 | 契約者 | 被保険者 (保険の対象者) |

学資金の受取人 |

|---|---|---|---|

| こどもすくすく保険 | 親 |

子供 |

親 |

| たのしみキャンバス | 子供 |

子供 |

子供 |

なお、保険に詳しい方であれば「こどもが契約者だったら個人年金保険料控除が使えなくなるじゃないか!」と思われるかもしれません。

しかし、「たのしみキャンバス」は受取期間が5年の個人年金保険であるため、仮に契約者が親であったとしてもそもそも個人年金保険料控除の対象とはならないので心配はいりません。

また、子供が契約者であっても、親がその保険料を負担している場合なら、保険料控除(一般生命保険料控除)は受けることができます。

ちなみに、「こどもすくすく保険」は親が契約者の学資保険であるため「一般生命保険料控除」を利用することができます。

違い2親の死亡時の保障の有無が違う

・こどもすくすく保険 : 保険料払い込み免除

・たのしみキャンバス : 親が死亡時の保障無し

違いの2つ目は、親が死亡した際の保障です。

「こどもすくすく保険」は、学資保険であるため親が死亡した際の「保険料払い込み免除」があります。

そのため、親が亡くなってしまったとしても、将来の学資金は全額保障されることとなります。

「たのしみキャンバス」は、個人年金保険であるため、親が死亡してしまったとしても何ら保障は受けられません。

言葉は悪いですが、「たのしみキャンバス」の場合、親の存在は保険の成否に全く関係していません。

よって、たのしみキャンバスでは、親が亡くなってしまった場合には、もう一人の親が保険料の支払いを引き継ぐか、保険を解約して解約時の返戻金を受け取るようになります。

違い3セットできる特約の種類が違う

・こどもすくすく保険 : 3種類

・たのしみキャンバス : 1種類

違いの3つ目は、保険に追加することができる特約の種類です。

「こどもすくすく保険」では、次のとおり子供を対象とした「救Q隊GO」という種類の医療保障など、3つの特約を追加することができます。

- こども入院保障充実特約

- こども総合医療特約

- 指定代理請求特約

しかし、「たのしみキャンバス」では、『指定代理請求特約』しか付加することができません。

「指定代理請求特約」とは、いざという時に契約者以外でも保険金の請求ができるようにする特約です。

そのため、何らかの保障を受けられるという類の特約ではありません。

違い4学資金の受け取り回数が違う

・こどもすくすく保険 : 受け取り : 3回

・たのしみキャンバス : 受け取り : 5回~60回

違いの4つ目は、学資金の受け取り回数です。

「こどもすくすく保険」は、当初決めた年齢になったら1年に1回学資金を受け取ります。

モデルケースとなる加入方法では、子供が12歳、15歳、18歳になった時点の計3回学資金を受け取ります。

「たのしみキャンバス」は、当初決めた年齢になると学資金として個人年金の受け取りを開始します。

モデルケースとなる加入方法では、子供が18歳になった時点から5年間受け取ります。

ただ、「たのしみキャンバス」は個人年金保険であるがゆえに、その受け取り方に特徴があります。

1年間の受け取り回数は1回~12回(毎月)の中から選ぶことができます。

そのため、最大で5年×12回=60回受け取ることができます。

違いを踏まえた上でそれぞれの内容を見ていきましょう

さて、こうした4つの違いを踏まえて、それぞれの保険の内容を見ていきます。

制度や仕組み上の違いはありますが、ここからは学資保険で最も重要なお金の貯まり方はどうなのか?という点を説明していきます。

戻り率=返戻率について

以下では、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とは「戻り率」のことで、支払った保険料に対して受け取ることができる学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率はパーセントで表示されます。

返戻率が100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

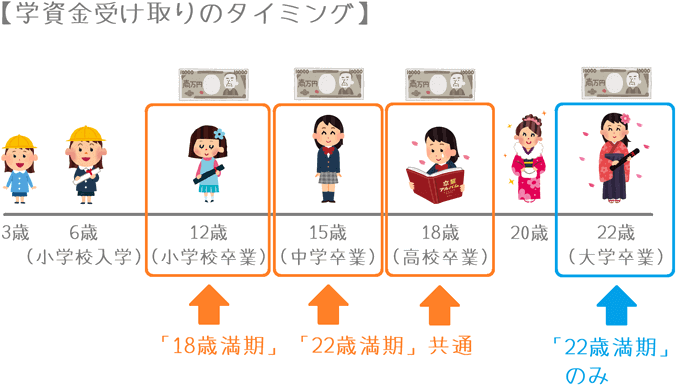

【中学・高校・大学に備える】「こどもすくすく保険」の仕組みや積み立てイメージ

・使用用途:中学校以降の入学金

・加入できる子供の年齢:0歳~9歳

・設定できる満期:18歳または22歳満期

・学資金受取り方法:12歳、15歳、18歳の3回または22歳を加えた4回

・保険料払込み終了:12歳、15歳、18歳

こどもすくすく保険のポイント1「こどもすくすく保険」の学資金の受け取り割合

まずは、「こどもすくすく保険」をご紹介します。

「こどもすくすく保険」では、満期を18歳に設定した場合には、子供が12歳、15歳、18歳の計3回、22歳に設定した場合には22歳を加えた計4回学資金を受け取ります。

12歳と15歳は、中学校と高校の入学前となり、それらの学校の入学準備に使うことができます。

もし、満期を18歳に設定した場合には、18歳時点で大学入学金として使うことができます。

満期を22歳に設定した場合には、就職準備金として使いやすいです。

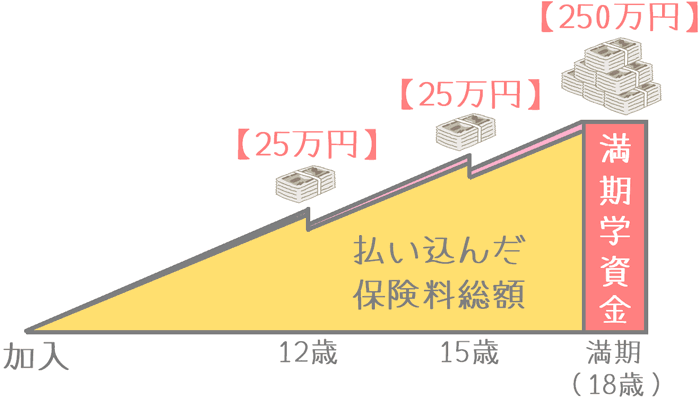

「こどもすくすく保険」の学資金の受け取り割合

| 12歳 | 15歳 | 18歳 (満期) |

22歳 (満期) |

||

|---|---|---|---|---|---|

| 18歳満期 | 受取割合 | 5/60 | 5/60 | 50/60 | - |

| 学資金300万円の場合 | 25万円 | 25万円 | 250万円 | - | |

| 22歳満期 | 受取割合 | 5/35 | 5/35 | 5/35 | 25/35 |

| 学資金350万円の場合 | 50万円 | 50万円 | 50万円 | 250万円 | |

これらをまとめると、想定される用途は次のようになります。

中学校以降の入学前のタイミングで受け取ることができるため、入学準備に使いやすいです。

- 中学校・高校の入学準備

- 大学入学資金

- 就職準備金

また、保険料の支払い方法として18歳のほかに、12歳と15歳までを選ぶことができます。

これらを選ぶと、1回あたりの保険料は高くなってしまいますが、早めに保険料全額を払い終えることになり返戻率が高くなります。

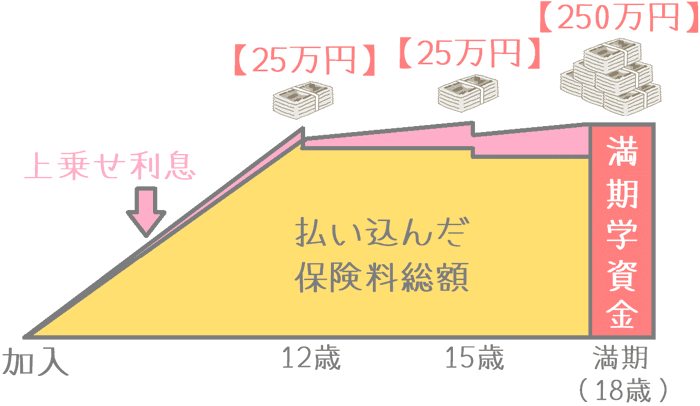

こどもすくすく保険のポイント2「こどもすくすく保険」の積み立てイメージ

18歳まで保険料を支払う場合

こどもすくすく保険の積み立てと学資金受け取りのイメージをご紹介します。

まずは一般的な18歳まで保険料を支払う場合です。

12歳、15歳の時点で一部学資金を受け取っているため、積立額が減少します。

12歳まで保険料を支払う場合

続いては、保険料を12歳までに払い終える場合です。

12歳の段階で保険料を払い終えるため、保険料は据え置かれて利息だけが増えていきます。

こどもすくすく保険のポイント3「こどもすくすく保険」の保険料と返戻率

続いては返戻率です。

性別ごとに保険料を12歳で保険料を払い終えた場合の保険料と返戻率をそれぞれご紹介します。

なお、加入時の子供の年齢は0歳で計算しています。

また、学資金総額は300万円で、満期は18歳の場合で計算しています。

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※1 | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 20,508円 | 2,953,080円 | 101.59% |

| 40歳 | 12歳完了 | 20,640円 | 2,972,160円 | 100.94% |

※1 保険料総額 : 月の保険料 × 12か月 × 払込年数

※2 男性は36歳以降は18歳完了での加入不可

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 12歳完了 | 20,468円 | 2,947,320円 | 101.79% |

| 40歳 | 12歳完了 | 20,545円 | 2,958,480円 | 101.40% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

こどもすくすく保険のポイント4「こどもすくすく保険」のメリット・デメリット

メリット

大学入学前に大きな学資金を受け取ることができる

「こどもすくすく保険」では、大学入学前に最も大きな学資金を受け取ることができます。

大学入学前には、入学金や初年度授業で80~150万円程度のお金が必要となります。

「こどもすくすく保険」であれば、こうした大学入学時に必要となる費用に余裕をもって備えることができます。

また、「たのしみキャンバス」との比較でいえば、親に万一のことがあった際の保険料払い込み免除が付いている点もメリットと言えます。

デメリット

12歳までの短期払いでもほとんどお金が増えない

「こどもすくすく保険」では、12歳までに保険料を払い終える短期払いで加入してもほとんどお金が増えません。

これでは、お金を貯めるために12年間も重たい保険料を払い続けた意味がありません。

ほとんど増えないのであれば、お金が引き出しやすいというメリットがある銀行預金の方がマシです。

【大学生活に備える】「たのしみキャンバス」の仕組みや積み立てイメージ

・使用用途:大学の授業料

・加入できる子供の年齢:0歳~8歳

・設定できる満期:14歳~22歳満期(1年刻み)

・学資金受取り方法:10歳~18歳開始で5年間

・保険料払込み終了:10歳~18歳(1年刻み)

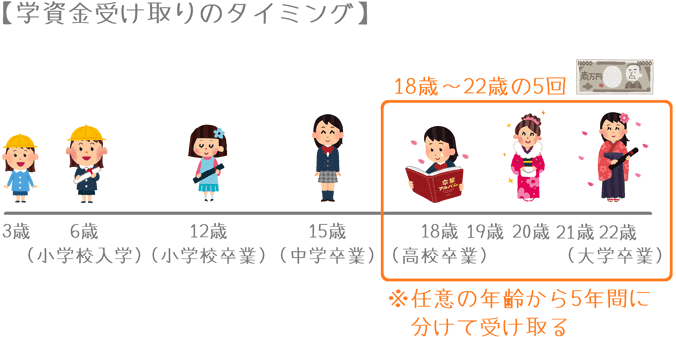

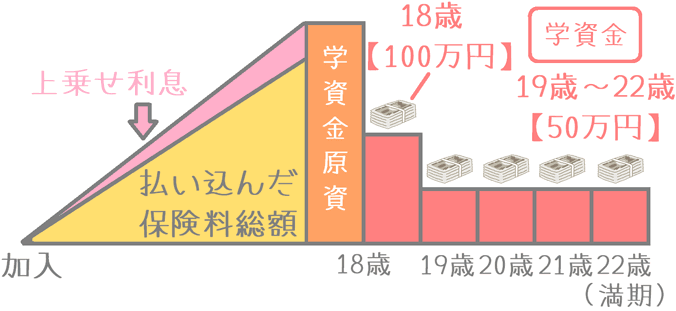

たのしみキャンバスのポイント1「たのしみキャンバス」の学資金の受け取り割合

続いては、「たのしみキャンバス」をご紹介します。

「たのしみキャンバス」では、加入時に設定した子供が10歳~18歳の間に学資金の受け取りを開始して、開始後は5年間受け取ります。

受け取り開始年齢を他の学資保険より圧倒的に早く設定できるのは、前述のとおり「たのしみキャンバス」が個人年金保険であるからです。

なお、受け取り開始1年目の受取額を100万円とすると、2~5年目は50万円となります。

「たのしみキャンバス」の学資金の受け取り割合

| 18歳 | 19歳 | 20歳 | 21歳 | 22歳 (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 2/6 | 1/6 | 1/6 | 1/6 | 1/6 |

| 学資金300万円の場合 | 100万円 | 50万円 | 50万円 | 50万円 | 50万円 |

受け取り開始年齢をかなり幅広く設定できますが、学資保険として考えるのであれば18歳から22歳までの5年間で受け取るのが一般的です。

そのため、その受け取り方法で考えると、想定される用途は次のようになります。

- 大学入学資金

- 大学在学中の授業料

- 仕送り資金

- 就職準備金

保険料の割引制度がある

「たのしみキャンバス」には、「たのしみランク」という保険料の割引制度があります。

割引は毎月の保険料が基準となっており、15,000円以上、30,000円以上でそれぞれ保険料の割引を受けることができます。

たのしみキャンバスのポイント2「たのしみキャンバス」の積み立てイメージ

たのしみキャンバスの積み立てと学資金受け取りのイメージをご紹介します。

18歳まで保険料を積み立て、18歳から5年間かけて受け取る場合は次のようになります。

たのしみキャンバスのポイント3「たのしみキャンバス」の保険料と返戻率

続いては保険料と返戻率です。

「たのしみキャンバス」は、個人年金保険であるため、加入時点の親の年齢は保険料に一切関係ありません。

保険料と返戻率に影響してくるのは子供の年齢です。

そこで、以下では子供の年齢を基準に保険料と返戻率を紹介します。

なお、保険料の払い込みは12歳までに終え、年金(学資金)の受け取りは18歳からとなります。

また、子供の性別によって保険料が変わることはありません。

| 加入時の子供の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 0歳 | 12歳完了 | 20,145円 | 2,900,880円 | 103.42% |

| 1歳 | 12歳完了 | 21,995円 | 2,903,340円 | 103.33% |

| 2歳 | 12歳完了 | 24,210円 | 2,905,200円 | 103.26% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

たのしみキャンバスのポイント4「たのしみキャンバス」のメリット・デメリット

メリット

・受け取り方の柔軟性が高い

・保険料の割引制度がある

「たのしみキャンバス」では、積み立てたお金を10歳~18歳の間で受け取りを開始することができます。

通常、学資保険と言えば18歳から本格的な受取を行うことが多いですが、「たのしみキャンバス」は個人年金保険であるため、設計に自由度があります。

例えば、私立高校の入学を予定して、高校入学前から受け取りを開始したい、という場合には15歳で受け取りを介する設定で加入することもできます。

また、「こどもすくすく保険」にはない、保険料の割引制度があります。

対象となる保険料の30,000円はやや高額で選びづらいですが、15,000円であればそこまで負担なく支払える金額で割引を受けることができます。

デメリット

保険料の払込免除がついていない

一度ご説明したとおり、「たのしみキャンバス」は個人年金保険であるために、保険料の払込免除機能がありません。

そのため、加入中に親に万一のことがあった場合でも、保険料は継続して支払い続ける必要があります。

「楽しみキャンバス」は、「こどもすくすく保険」よりは返戻率が高くなりますが、こうした万一の場合にも保険料を払い続けないといけないというデメリットもあります。

【結論】「こどもすくすく保険」と「たのしみキャンバス」のおすすめ度は?

ご紹介してきた住友生命「こどもすくすく保険」と「たのしみキャンバス」のおすすめ度ですが、残念ながらどちらもおすすめできません。

「こどもすくすく保険」をおすすめできない理由

「こどもすくすく保険」がおすすめできないのは、単純に返戻率の低さが原因です。

12歳までに払い終える設定でも返戻率が101%程度と低めになっています。

学資金の受け取り方は、18歳満期にすることで大学入学時に使いやすくて良いのですが、お金を貯める機能が弱いというのは学資保険では致命的です。

「たのしみキャンバス」をおすすめできない理由

「たのしみキャンバス」をおすすめできないのは、万一の場合の保険料払い込み免除制度が無いためです。

また、2017年4月の標準利率の改定で返戻率も大きく低下してしまい、加入する旨味が無くなってしまいました。

他の学資保険では「保険料払い込み免除」が付いて、さらに返戻率が高いものがあるため、そちらを選んだ方が良いでしょう。

(「ソニー生命の「学資保険」や、明治安田生命の「つみたて学資」」などです。)

そのため、そういった学資保険と比べてしまうとどうしても見劣りします。

あえて「保険料払い込み免除」がないというデメリットを考慮してまで、積極的に加入したいとは言い切れません。

学資保険は返戻率を最重視して選びたい

学資保険選びで大切なのは、返戻率の高さを重視することです。

学資保険は、将来の子供の教育費を貯めるための保険です。

保険という名前が付いていますが「貯蓄」機能がメインとなっています。

お金が増えないのであれば加入している意味がありません。

そのため、お金の増え方に直結する「返戻率」を重視してほしいです。

なお、他の学資保険については学資保険ランキングのページで返戻率順でご紹介しています。

学資保険は一度加入すると後から見直すのは困難です。

ぜひ、加入前には複数の学資保険を比べてみたり、専門家の話を聞いてみたりして、納得できるものを選んでくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

人気の「つみたて学資」を解説

比較的返戻率が高く、またちょうど良い払い込み年齢の設定等で人気なのが明治安田生命の「つみたて学資」です。仕組みや返戻率をくわしくご紹介します。