損保ジャパン日本興亜ひまわり生命の学資保険はおすすめですか?

子供のために学資保険を考えているんですが、損保ジャパン日本興亜ひまわり生命の学資保険を見て悩んでいます。

子供のための養育年金が付いたプランと、付いていないプランがあるみたいなんですが、そもそも加入するのはおすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

損保ジャパン日本興亜ひまわり生命(長いので、以下「ひまわり生命」)は、割安な死亡保険が有名な保険会社です。

でも、その影に隠れて「こども保険」という名称の学資保険もあります。

この、ひまわり生命の「こども保険」には、子供のための養育年金が付いたプランと付いていないプランがあります。

ただ、お金を貯めることを目的とするには、この2つのプランは残念ながらどちらもおすすめできません。

ただし、養育年金が付いた「保障型」の学資保険だけを比べてみると、この保険は保障型の学資保険の中でダントツで優れています。

そのため、保障型の学資保険を希望される場合には、ぜひ選択肢に加えたいです。

(養育年金の詳細についてはこのページの中でご説明します。)

このページでは、ひまわり生命の学資保険を検討している方や、保障が手厚い学資保険を探している方に向けて、ひまわり生命「こども保険」の仕組みや保障内容を分かりやすくご説明します。

では、はじめましょう!

ひまわり生命「こども保険」の基本情報

![]()

具体的な保障内容の説明の前に、ひまわり生命「こども保険」の基本情報をご紹介していきます。

ひまわり生命のこども保険は、正式名称は「5年ごと利差配当付こども保険」と言い、配当がある学資保険となっています。

「こども保険」というのは、子供のための各種保障がある学資保険のことです。

(関係ないとは思いますが、会社名が長い保険会社は「こども保険」を扱っていることが多いように感じます…。)

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 設定できる満期年齢 | 15歳、18歳、22歳 | |

| 加入可能な子供の年齢 | 0~15歳 | 満期が15歳なら9歳まで 満期が18歳なら12歳まで |

| 加入可能な親の年齢 | 16~70歳 | 満期が18歳なら65歳まで 満期が22歳なら55歳まで |

| 学資金初回支払い日 | 小学校入学前年の12月 (子供が5~6歳) |

|

| 設定できる保険料払い込み完了年齢 | ・15歳 ・18歳 ・22歳 |

|

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・口座引落し ・郵便振替 ・クレジットカード払い |

|

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料の取り寄せ | インターネットから取り寄せ可能 |

ひまわり生命の「こども保険」は2つのプランがある

ひまわり生命の「こども保険」には、養育年金の有無で次のとおり2つのプランがあります。

- A型 : 養育年金 有り

- B型 : 養育年金 無し

ひまわり生命「こども保険」は、お金を貯めることに加えて子供の保障を重視したものとなっているため、このページでは主に養育年金のあるA型についてご説明していきます。

ひまわり生命「こども保険」の2つの特徴

ひまわり生命の特徴は「手厚い養育年金」と「5年ごとの利差配当」

あいおい生命「こども保険」には、次の2つの特徴があります。

- 養育年金の金額が多い

- 万一の場合に「お見舞金」が支払われる

特徴1 万一の場合に「お見舞金」が支払われる

1つ目の特徴は、契約者(親)に万一のことがあった場合に、養育年金に加えてお見舞金が支払われるというものです。

お見舞金は、その時に一度だけ支払われるもので、基準となる学資金額の50%の金額となっています。

もし、基準学資金額が150万円の場合には75万円となります。

こうした、契約者の万一の場合のお見舞金が付いている学資保険はほとんどありません。

特徴2 養育年金の金額が多い

2つ目の特徴は、養育年金の金額が多いということです。

養育年金額は、保障型の学資保険の中でトップクラスの多さとなっています。

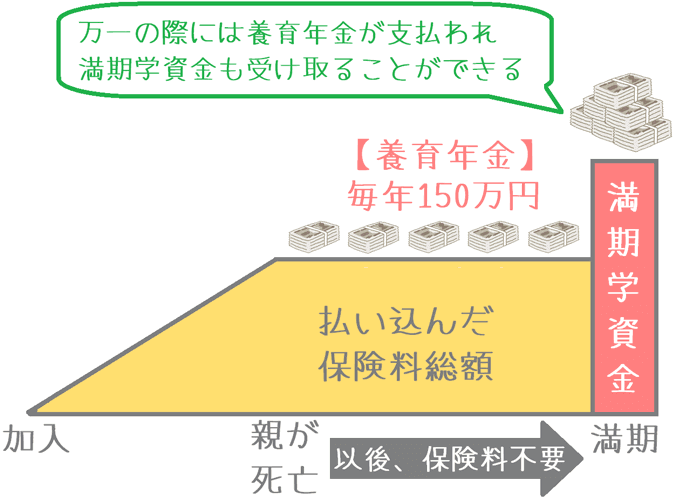

養育年金とは、契約者(親)に万一のことがあった場合に、満期までの間、遺族に一定金額の年金が支払われるというものです。

その年金で、子供の教育費や生活費を賄うようになります。

(死亡保険を分割で受け取っているようなイメージです。)

通常、養育年金は基準学資金額の50~60%であることが多いです。

50%の場合は、基準学資金額が150万円でなら75万円(年額)となります。

しかし、ひまわり生命では、基準学資金額の100%の金額となっています。

基準学資金額が150万円なら満期まで毎年150万円が年金として支払われます。

これは他の学資保険と比べてもかなり手厚い保障内容になっています。

学資保険のお得度を表す「返戻率」について

次から、ひまわり生命「こども保険」の具体的な内容を紹介していきます。

なお、これ以降、ご説明の中で「返戻率」(へんれいりつ)という言葉が出てきます。

返戻率とは、支払った保険料総額に対する受取る学資金総額の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率が100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

反対に、100%を切るようだと、支払った保険料よりも受け取る学資金が少なく、元本割れしてしまうことを表します。

【小学校~就職に備える】ひまわり生命「こども保険」の内容や返戻率

・加入できる子供の年齢:0歳~15歳

・設定できる満期:15歳、18歳、22歳満期

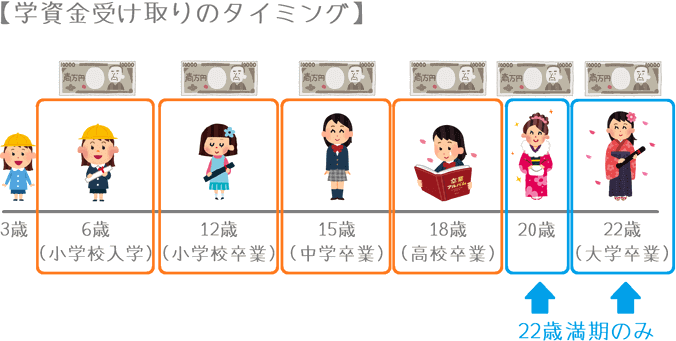

・学資金受取:6歳、12歳、15歳、18歳、20歳、22歳の6回

・保険料払込み終了:15歳、18歳、22歳

ひまわり生命「こども保険」のポイント1学資金の受け取り割合

ひまわり生命「こども保険」の具体的な内容についてご説明していきます。

まずは、受け取る学資金の金額と受け取り回数です。

ひまわり生命「こども保険」では、かなり細かく学資金を受け取ります。

設定する満期によって異なりますが、最も長い22歳満期の場合には、各種学校の入学前と大学卒業などのタイミングで計6回学資金を受け取ります。

受け取り割合と回数は次のようになっています。

「こども保険」の学資金の受け取り割合

| 満期 | 6歳 | 12歳 | 15歳 | 18歳 | 20歳 | 22歳 | |

|---|---|---|---|---|---|---|---|

| 18歳 | 受取割合 | 1/11 | 2/11 | 3/11 | 5/11 | - | - |

| 学資金220万円の場合 | 20万円 | 40万円 | 60万円 | 100万円 | - | - | |

| 22歳 | 受取割合 | 1/20 | 2/20 | 3/20 | 4/20 | 5/20 | 5/20 |

| 学資金300万円の場合 | 15万円 | 30万円 | 45万円 | 60万円 | 75万円 | 75万円 |

満期を22歳にした場合、就職準備時まで学資金を受け取ることができますが、その代わり大学入学前の18歳時点の学資金が少なくなります。

22歳満期の場合の18歳時点の学資金だけでは、大学入学に備えるのはやや不安が残ります。

(大学入学時には80万円~150万円程度必要となります。)

もし、大学入学に備えるためにこの保険を検討する場合には、18歳満期を選びたいです。

なお、以上を踏まえて、この保険での学資金の使い道を考えると、次のようになります。

- 小・中・高校入学準備

- 大学入学金(18歳満期の場合)

- 成人祝い(22歳満期の場合)

- 就職祝い(22歳満期の場合)

ひまわり生命「こども保険」のポイント2積み立てのイメージ

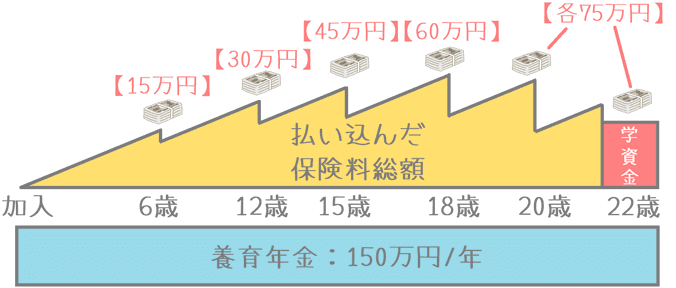

続いてはひまわり生命「こども保険」の積み立てと学資金受け取りイメージです。

ここでは、22歳満期の場合でご紹介します。

見ていただくと分かるとおり、満期である22歳までずっと養育年金保障が継続します。

ひまわり生命「こども保険」のポイント3保険料と返戻率

ひまわり生命「こども保険」の返戻率と保険料をご紹介します。

保険料の計算は次の条件で行っています。

加入時の子供の年齢は0歳。

また、学資金総額は300万円。(基準保険金額150万円)

養育年金があるA型。

満期は22歳の場合です。

契約者(親)が男性の場合保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 25歳 | 16,112円 | 4,253,436円 | 70.53% |

| 30歳 | 16,632円 | 4,390,848円 | 68.32% |

| 35歳 | 17,789円 | 4,696,164円 | 63.88% |

| 40歳 | 19,794円 | 5,225,616円 | 57.41% |

※保険料総額 : 月の保険料 × 12か月 × 22年

契約者(親)が女性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 25歳 | 15,362円 | 4,055,436円 | 73.97% |

| 30歳 | 15,773円 | 4,163,940円 | 72.05% |

| 35歳 | 16,463円 | 4,346,100円 | 69.03% |

| 40歳 | 17,462円 | 4,609,836円 | 65.08% |

※保険料総額 : 月の保険料 × 12か月 × 22年

ひまわり生命「こども保険」のメリットとデメリット

メリット

メリット養育年金の金額が多く、お見舞金がある

ひまわり生命「こども保険」のメリットは、特徴でもご説明したとおり、養育年金が多いことです。

先程の学資金額300万円の例では、万一の場合の養育年金は150万円になります。

これは、1か月換算すると12.5万円となり、学資保険の養育年金としては最も多いです。

また、万一の場合に一度きりですがお見舞金も支払われます。

決してもらうことを想定したいお金ではありませんが、無いよりは良いでしょう。

ただし、支払いの対象となる「万一」の範囲は次の2つとなり、やや厳しめとなっています。

- 死亡時

- 所定の高度障害状態

条件が良いものでは、「がん(悪性新生物)」でも保障対象となる物もあります。

デメリット

デメリット保障型の中でも返戻率が低め

デメリットは「保障型の学資保険の中でも返戻率が低い」ということです。

もともと、子供への保障がある保障型の学資保険は返戻率が元本割れする特徴があります。

しかし、ひまわり生命の「こども保険」は、その中でも返戻率が特に低い方です。

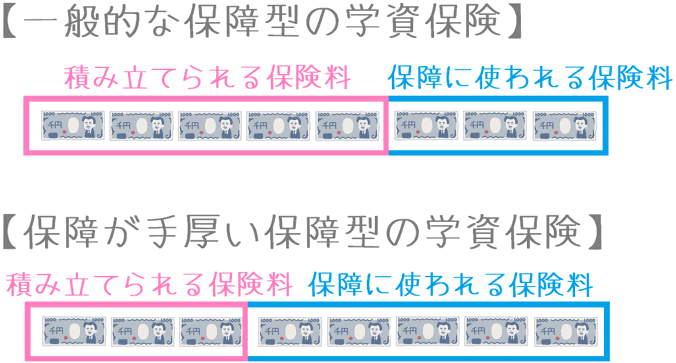

返戻率が低くなってしまうのは、子供のための保障が手厚いからです。

保障型の学資保険では、支払った保険料の一部が子供のための保障の確保に回されます。

そのため、保障が厚くなればなるほど、返戻率が下がってしまうことになるのです。

保障型の学資保険の保険料の使われ方

このように、保障が厚い学資保険ほど保険料が積み立てに使われません。

ひまわり生命の「こども保険」の保障が厚いのはメリットでもあり、デメリットにつながるという一面もあわせもっています。

【結論】ひまわり生命「こども保険」のおすすめ度は?

ご紹介してきた損保ジャパン日本興亜ひまわり生命の「こども保険」ですが、残念ながら加入はおすすめできません。ただ、保障型の中では最も手厚い学資保険です。

おすすめできない理由は、保障型の学資保険の中でも返戻率が低い方であるからです。

もちろん、保障が充実しているのは良いことなのですが、それでも学資保険である以上はお金を貯める機能を優先したいです。

女性(お母さん)が加入する場合には、30歳でも返戻率が72%程度となるためギリギリまだ許容範囲かなとは思います。

ただ、それ以外の場合では返戻率が70%を切るため、貯蓄機能の面ではかなり厳しいでしょう。

(返戻率が70%というのは、300万円の学資金を得るためには、430万円程度の保険料を支払うことになります。)

ただし、保障型(こども保険)の中ではダントツ

ここまでは、貯蓄型の学資保険との比較も交えた上での話です。

あくまで、保障型の学資保険のみで比較をすれば、ひまわり生命「こども保険」は保障がダントツで多いです。

こども保険のランキングを見ていただくと分かるとおり、支払う保険料に対する学資金と養育年金の保障額の割合は他の保障型の追随を許しません。

学資保険で、親が万一の場合の保障も備えたいのであれば、保障の手厚さではこの保険は別格と言えるでしょう。

ですので、もし保障型の学資保険を求める場合にはおすすめです。

養育年金分は死亡保険で備えるという方法もある

養育年金は、子供のために親が入る死亡保険のようなものです。

そのため、学資保険とは別で死亡保険に入るという方法もあります。

そうすることで、返戻率を犠牲にせずに、子供のための死亡保障を確保することができます。

また、子供の年齢に合わせた必要保障額の増減も自由に設計することができます。

なお、こういった保険の組み合わせ方について不安な場合には、専門家に相談をするという方法もあります。

ぜひ、お子さんのためにじっくりと検討して、良い学資保険に加入してくださいね。

学資保険加入前に知っておいてほしいポイント!

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。