普段はあまり注目されない「こども保険」をランク付け!

・更新日:2019年2月2日 ・公開日:2017年3月31日

こども保険のみで保障の手厚さを競います

このページは、普段あまり日の光を浴びることがない「こども保険」を救済するページです。

こども保険とは、貯蓄機能と死亡保障がセットになった、いわゆる「保障型の学資保険」です。

(最近、公的な社会保険の1つとして検討されている「こども保険」とは異なります。)

「救済」と書いたのは、雑誌や、保険に関するホームページの学資保険ランキングでは、こども保険が上位に来ることはまずないからです。

その理由は、こども保険には死亡保障が付いている分、「返戻率」(戻り率)が低くなってしまうためです。

ただ、教育資金の貯蓄とあわせて、子供のための親の死亡保障も確保したいという方もいらっしゃるはずです。

そうした希望がある場合には、高返戻率の学資保険ではなく、こども保険が選択肢となります。

そこで、保障の充実度を競う、こども保険のみのランキングを行うことにしました。

なお、学資保険とこども保険をあわせた総合ランキングについては、学資保険返戻率ランキングでご紹介しています。

養育年金も含めた総返戻率を競います

今回、こども保険を比較するにあたり、「保障の充実度」に直結する「養育年金」(育英年金)に着目しました。

養育年金は、こども保険加入後、契約者(親)に万一の事があった場合に遺族に年金のように支払われる保険金です。

子供の生活費や教育費の保障として使われます。

養育年金は、「年金」とついてはいますが、死亡保険を分割で受け取っている形になります。

そのため、子供が0歳の時点から満期までに受け取る養育年金額を合計すると、養育年金の最大受取額が分かります。

養育年金を考慮した「総返戻率」という基準

ランキングを行うにあたっては、「養育年金の最大受取額」と「学資金総額」の合計を保険料で割り、親の万一の際に子供に最も多くお金を遺せるこども保険を調べました。

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

この計算式で得られた値を「総返戻率」と名付け、その数値順でランキングにしています。

(ランキング表内では30歳男女、40歳男女の総返戻率を掲載しています。)

総返戻率は各こども保険で驚くほど違いがあります。

ぜひ、こども保険への加入を考えている際には、選ぶ参考にしていただければ幸いです。

(以下のリンクをクリックしていただくと、ランキング表の各順位に移動できます。)

ランキング結果

最も保障が充実しているこども保険ランキング!

| 保障項目 | 保障の内容 |

|---|---|

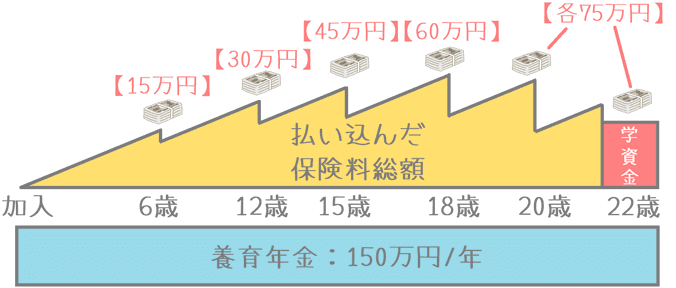

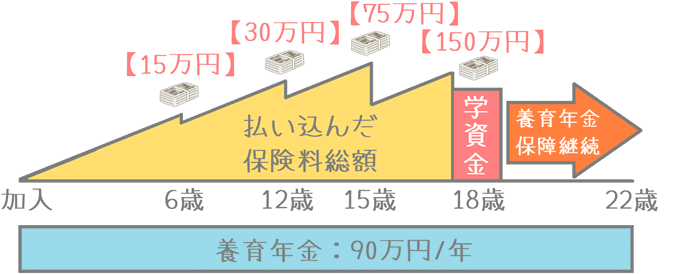

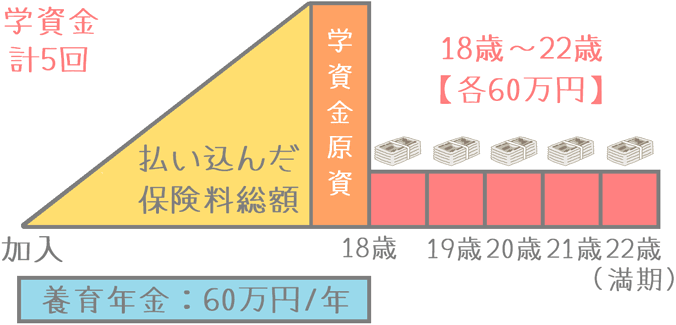

| 保険料払込み/満期 | 22歳払込み/22歳満期 |

| 学資金受け取り | 6歳、12歳、15歳、18歳、20歳、22歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 100% |

| 基準学資金:150万円 | 150万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 68.32% | 30歳女性 | 72.05% |

| 40歳男性 | 57.41% | 40歳女性 | 65.08% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 33,000,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 4,390,848円 | 819.89% | 30歳女性 | 4,163,940円 | 864.57% |

| 40歳男性 | 5,225,616円 | 684.98% | 40歳女性 | 4,609,836円 | 780.94% |

| 保障項目 | 保障の内容 |

|---|---|

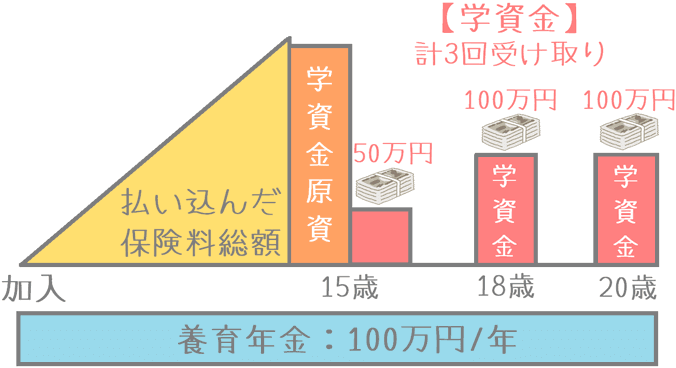

| 保険料払込み/満期 | 15歳払込み/20歳満期 |

| 学資金受け取り | 15歳、18歳、20歳 |

| 養育年金の条件 | 所定の働けない状態・死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 基準学資金に関係なく個別に設定 |

| 基準学資金:100万円 | 100万円等 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 77.72% | 30歳女性 | 80.52% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 2,500,000円

- 養育年金総額: 20,000,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,216,600円 | 699.50% | 30歳女性 | 3,105,000円 | 724.64% |

養育年金込みの返戻率が高い水準となっており、学資金のみの返戻率も養育年金の充実度の割に高い数値となっている。

わくわくポッケと言えば、以前は3疾病(がん・急性心筋梗塞・脳卒中)を対象とした養育年金特約が存在し、育英年金の給付条件としては良いものとなっていた。しかし、2017年4月に内容がリニューアルされてからは3疾病を対象とした養育年金特約は廃止されてしまい、その代わりに特定の就業不能状態を対象とした養育年金特約が新設された。

気になる点と言えば、払い込みが15歳までとなり、1回あたりの保険料が高額となりがちな点。とは言え、育英年金も考慮した総返戻率は高い数値となっており、こども保険としてはおすすめの内容となっている。

| 保障項目 | 保障の内容 |

|---|---|

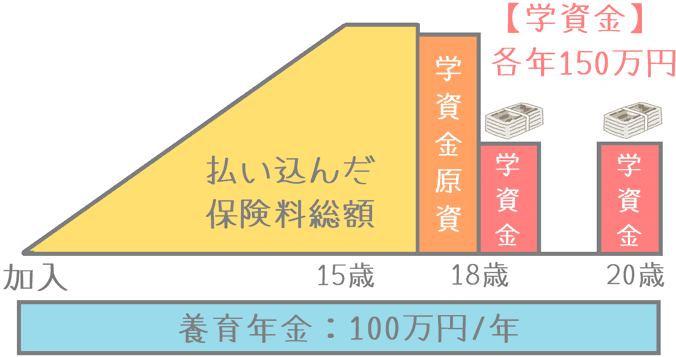

| 保険料払込み/満期 | 15歳払込み/20歳満期 |

| 学資金受け取り | 18歳、20歳 |

| 養育年金の条件 | 所定の働けない状態・死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 基準学資金に関係なく個別に設定 |

| 基準学資金:100万円 | 100万円等 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 80.62% | 30歳女性 | 83.15% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 20,000,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,720,960円 | 618.12% | 30歳女性 | 3,607,920円 | 637.49% |

わくわくポッケのⅡ型とは異なり、15歳時点の学資金受け取りがなく18歳と20歳(または22歳)の2回受取りを行うプラン。

こちらは2017年4月のリニューアルで新設された。付けることができる育英年金としては、Ⅱ型と同様「就業不能状態・死亡・高度障害状態」が給付条件となるものか、「死亡・高度障害状態」が給付条件となるものとなっている。

学資金の受け取りは大学時点に集中しており使い勝手は良いが、養育年金も含めた総返戻率ではⅡ型の方が良い数値となっている。

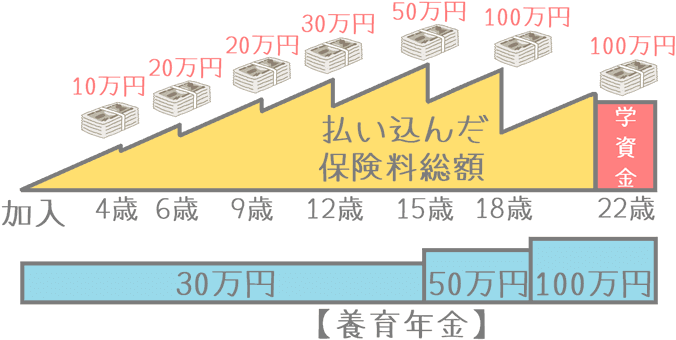

| 保障項目 | 保障の内容 |

|---|---|

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 6歳、12歳、15歳、18歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 60% |

| 基準学資金:150万円 | 90万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 72.58% | 30歳女性 | 75.31% |

| 40歳男性 | 64.37% | 40歳女性 | 70.47% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 2,700,000円

- 養育年金総額: 19,800,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,720,168円 | 604.81% | 30歳女性 | 3,585,384円 | 627.54% |

| 40歳男性 | 4,194,504円 | 536.42% | 40歳女性 | 3,831,624円 | 587.22% |

1位のものほどダントツではないが、他のこども保険に比べて養育年金が手厚くなっている。

ポイントは、養育年金の割合が基準学資金(満期の学資金)の60%となっており、一般的なものよりも10%多く設定されていること。

もちろん、その分保険料から保障に使われるお金が多くなるため、学資金のみの返戻率では30歳男女で80%に届かず、こども保険の中でもやや低めとなっている。

メリットは、18歳で保険料の払込は終わるが養育年金の保障が22歳まで続くこと。保障の手厚さと返戻率を比較してみると、各こども保険の中でもバランスが取れているものだといえる。

| 保障項目 | 保障の内容 |

|---|---|

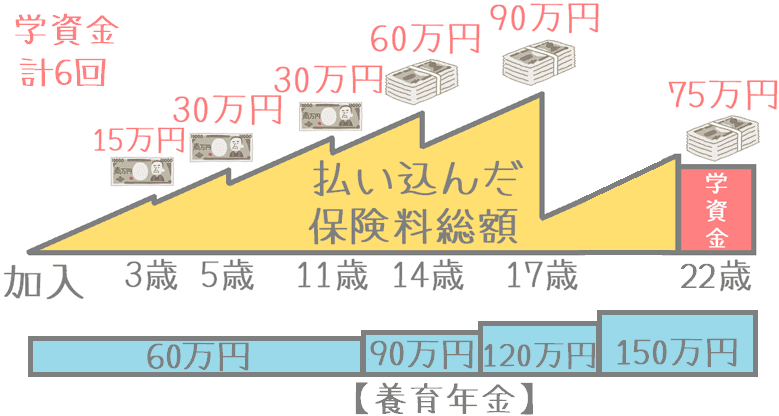

| 保険料払込み/満期 | 22歳払込み/22歳満期 |

| 学資金受け取り | 3歳、5歳、11歳、14歳、17歳、22歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~11歳 | 12歳~14歳 | 15歳~17歳 | 18歳~満期 |

|---|---|---|---|---|

| 基準学資金に対して | 20% | 30% | 40% | 50% |

| 基準学資金:300万円 | 60万円 | 90万円 | 120万円 | 150万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 79.69% | 30歳女性 | 84.63% |

| 40歳男性 | 68.70% | 40歳女性 | 78.68% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 19,500,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,764,376円 | 597.71% | 30歳女性 | 3,544,992円 | 634.70% |

| 40歳男性 | 4,367,088円 | 515.22% | 40歳女性 | 3,812,688円 | 590.13% |

養育年金の金額が全年齢で一律ではなく、12歳、15歳、18歳と段階的に増えていく仕組みとなっている。

そのため、子供が0歳時点ではなく、ある程度大きくなってからこども保険に加入したい場合には、この保険を選んでも養育年金込みの返戻率はそこまでガクッとは落ちない。(なお、この「にじ」は子供が11歳まで加入可能。)

ただし、40歳の学資金のみの返戻率を比べ見てみると、男性は女性よりも10%も低くなってしまっている。そのため、ある程度大きいお子さんのいる40歳時点での方が加入を検討するのであれば、できればお母さんを契約者として加入したい。

| 保障項目 | 保障の内容 |

|---|---|

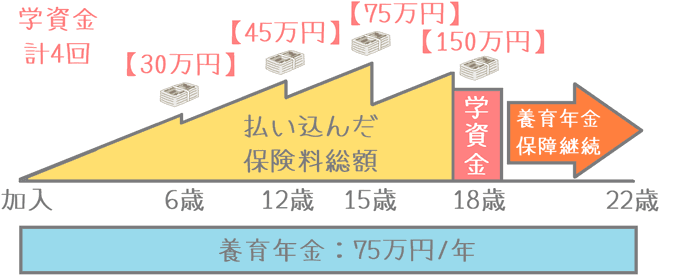

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 6歳、12歳、15歳、18歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 50% |

| 基準学資金:150万円 | 75万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 83.37% | 30歳女性 | 84.17% |

| 40歳男性 | 75.95% | 40歳女性 | 81.69% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 16,500,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,585,708円 | 543.83% | 30歳女性 | 3,481,380円 | 560.12% |

| 40歳男性 | 3,950,208円 | 493.64% | 40歳女性 | 3,672,216円 | 531.01% |

養育年金の割合は、子供の全年齢で、基準となる満期学資金の50%となっている。また、18歳で満期学資金を受け取り終わるが、養育年金保障は22歳まで継続される。

各こども保険を比較した際に、ちょうど真ん中の水準に位置するような保険だと言える。

保障はそこそこしっかりとしており、かつ学資金のみの返戻率を見てみてもおおむね8割以上は受け取ることができる。平均的な水準であり安心感はあるが、個人的にはあえて返戻率を犠牲にしてこども保険を選ぶのであれば、もっと保障が充実しているもののを選びたいと感じる。

| 保障項目 | 保障の内容 |

|---|---|

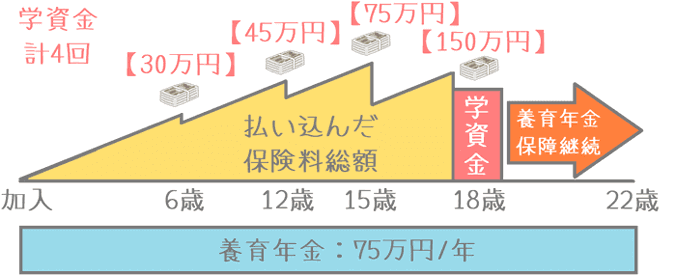

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 6歳、12歳、15歳、18歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~満期 |

|---|---|

| 基準学資金に対して | 50% |

| 基準学資金:150万円 | 75万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 82.86% | 30歳女性 | 85.35% |

| 40歳男性 | 75.19% | 40歳女性 | 80.90% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 16,500,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,620,700円 | 538.57% | 30歳女性 | 3,515,076円 | 554.75% |

| 40歳男性 | 3,989,736円 | 488.75% | 40歳女性 | 3,708,180円 | 525.86% |

見ていただいてお分かりのとおり、学資金の受け取り回数や、保障のされ方が、東京海上日動あんしん生命の「こども保険」と同様となっている。

内容としては、養育年金が基準学資金額の50%であり、やはりあんしん生命のものと同じく平均的な水準となっている。

| 保障項目 | 保障の内容 |

|---|---|

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 18歳、19歳、20歳、21歳、22歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~18歳(学資金受け取り開始まで) |

|---|---|

| 基準学資金に対して | 20% |

| 基準学資金:300万円 | 60万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 92.98% | 30歳女性 | 101.57% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 10,200,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,226,668円 | 409.09% | 30歳女性 | 2,953,716円 | 446.89% |

通常、学資金のみの返戻率が低くなりがちな「こども保険」において学資金のみの返戻率が比較的高く、お金を減らさずに貯蓄+保障を確保することができる。

ただし、もちろんその分気になる点もあり、養育年金の支給期間が学資金受け取り開始(17歳または18歳)までとなっている。

他のこども保険では、18歳以降の養育年金と学資金は併給されるが、この「Mickey B1型」は学資金と養育年金は併給とならない。

そのため、子供が社会人になるまでのしっかりとした養育年金がほしい場合には不向きとなる。

なお、契約者(親)が男性の場合と女性の場合とで返戻率の差が大きい。

| 保障項目 | 保障の内容 |

|---|---|

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 18歳、19歳、20歳、21歳、22歳 |

| 養育年金の条件 | 悪性新生物(がん)・急性心筋梗塞・脳卒中・死亡 高度障害状態・身体障害状態・要介護状態 |

| 基準学資金 | 加入~18歳(学資金受け取り開始まで) |

|---|---|

| 基準学資金に対して | 20% |

| 基準学資金:300万円 | 60万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 30歳男性 | 86.78% | 30歳女性 | 85.40% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,000,000円

- 養育年金総額: 10,200,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 30歳男性 | 3,456,984円 | 381.84% | 30歳女性 | 3,513,084円 | 375.74% |

前述の「Mickey B1型」と学資金の給付の形は同じで、違うのは、養育年金が給付開始となる条件のみ。この「こども応援団 A1型」では、給付条件に「悪性新生物(がん)・急性心筋梗塞・脳卒中」も含まれており対象範囲が広くなっている。

親の万一の場合に備えるのがこども保険の1つの役割であるため、これら3つの疾病が対象となるのは安心感がある。

ただし、「Mickey B1型」と同様、学資金受給開始以降の学資金と養育年金の併給は行われないため、他のこども保険と比べると養育年金自体の保障期間はやや物足りないものとなっている。

| 保障項目 | 保障の内容 |

|---|---|

| 保険料払込み/満期 | 18歳払込み/22歳満期 |

| 学資金受け取り | 6歳、12歳、15歳、18歳 |

| 養育年金の条件 | 死亡・所定の高度障害状態 |

| 基準学資金 | 加入~15歳 | 15歳~18歳 | 18歳~満期 |

|---|---|---|---|

| 基準学資金に対して | 30% | 50% | 100% |

| 基準学資金:100万円 | 30万円 | 50万円 | 100万円 |

| 年齢性別 | 返戻率 | 年齢性別 | 返戻率 |

|---|---|---|---|

| 35歳男性 | 75.06% | 35歳女性 | 78.03% |

| 45歳男性 | 66.21% | 45歳女性 | 73.47% |

(学資金総額 + 0歳~満期までの養育年金総額) ÷ 保険料総額

- 学資金総額 : 3,300,000円

- 養育年金総額: 10,000,000円

| 年齢性別 | 保険料総額 | 総返戻率 | 年齢性別 | 保険料総額 | 総返戻率 |

|---|---|---|---|---|---|

| 35歳男性 | 4,396,656円 | 302.50% | 35歳女性 | 4,229,016円 | 314.49% |

| 45歳男性 | 4,983,792円 | 266.87% | 45歳女性 | 4,491,696円 | 296.10% |

養育年金額が子供の年齢に応じて段階的に設定されており、18歳からは基準学資金(満期学資金)の100%となるためその年齢時点での保障は充実している。

そのため、子供がある程度大きくなってから加入する分には、養育年金の総受取額がさほど減らないというメリットがある。

ただし、0歳~15歳までの養育年金水準は他のこども保険に比べると低めとなっているが、その割には学資金のみの返戻率が低く、支払った保険料から積み立てに回される分のお金がやや少ないように感じてしまう。

せっかくこども保険を選ぶなら、保障の充実度を重視して選びたい

ここまで、こども保険のランキングを見ていただいてお分かりのとおり、一言で「養育年金」と言っても、保障額や内容には違いがあります。

保障がかなり手厚いものから、そこそこのものまでピンキリとなっています。

養育年金が充実しているランキング上位のこども保険は、養育年金が充実している分、学資金のみの返戻率を見ると低い数値となっています。

反対に、養育年金がそこまで充実していないこども保険は、その分学資金のみの返戻率が比較的高めの数値となっています。

これはつまり、返戻率と養育年金の充実度は反比例の関係にあるということです。

どちらかを犠牲にしないと、どちらかを得ることができません。

こども保険で最も重要なこと

こども保険には、何よりもまず重要なことが1つあります。

それは、こども保険はどれを選んでも必ず元本割れするということです。

つまり、こども保険を選ぶということは、返戻率を犠牲にして、その分で養育年金保障を得ているということになります。

そうなのであれば、学資金のみの返戻率が低くても、保障が充実しているものを選んだ方がこども保険を選ぶ意味があるとは言えないでしょうか。

「貯蓄型」の保険を返戻率に注目して選ぶように、こども保険では保障の充実度に注目して選んだ方が、目的を最大限発揮できると私は考えています。

もちろん、選ぶにあたっては、選ばれる方の希望に合った納得できるものを選ぶべきです。

ただ、当サイトとしては、せっかくこども保険を選ぶのであれば、このページのランキング上位の子供のための保障が充実しているものをおすすめします。

ぜひ、ランキング上位のものや、「貯蓄型」の学資保険とも見比べてみて、ご自分が納得できるこども保険・学資保険を選んでみてくださいね。

学資保険加入前に知っておいてほしいポイント!

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

私が学資保険を専門家に相談した理由

私は学資保険に入る前に複数の専門家に相談しました。そうした理由と、それで実感した、学資保険加入前に専門家に相談するメリットとデメリットをご紹介します。

運営者情報

結婚を機に、さまざまな保険相談サービスで話を聞き、自分と妻の保険見直しを行ったことがきっかけで、生命保険の勉強を始めました。

現在はファイナンシャル・プランナー資格を取り、会社で団体生命保険や社会保険を担当しています。

また、最近では子供が生まれ、学資保険や死亡保険に加入して、日々子育てにも奮闘しています。

私自身さまざまな生命保険に加入しているため、実体験を基に、特に『分かりやすさ』にこだわって保険のことをご説明していきます。

子供のための『学資保険』MENU

家族のための その他の保険

保険への加入方法をくわしく!

運営者情報

結婚を機に、さまざまな保険相談サービスで話を聞き、自分と妻の保険見直しを行ったことがきっかけで、生命保険の勉強を始めました。

現在はファイナンシャル・プランナー資格を取り、会社で団体生命保険や社会保険を担当しています。

また、最近では子供が生まれ、学資保険や死亡保険に加入して、日々子育てにも奮闘しています。

私自身さまざまな生命保険に加入しているため、実体験を基に、特に『分かりやすさ』にこだわって保険のことをご説明していきます。

学資金のみの返戻率では最低水準の数値となっているが、養育年金の金額も含めた返戻率は最大で900%近い数字であり、こども保険の中でもダントツとなっている。

ポイントは、やはり子供が0歳から満期までの22年間、基準学資金額(学資金総額の半分)の100%分の養育年金が保障されている点。他社が50%~60%であることを考えるといかに保障が手厚いかが分かる。

唯一の懸念は、保障が手厚い分、どうしても学資金のみの返戻率が低くなること。40歳男性では、最終的に支払った保険料の6割ほどしかお金が返ってこない。

ただ、30歳女性であれば約75%が返ってくるため、手厚い保障が得られることを考えればお得だと言える。