朝日生命の学資保険はおすすめですか?

朝日生命の学資保険について教えてください。

朝日生命には「ゆめ」と「えくぼ」という2つの学資保険があるみたいなんですが、この2つはおすすめですか?

あと、何が違うんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

朝日生命の学資保険には次の2つのものがあります。

- ゆめ

- えくぼ

これら2つの違いは、契約者(親)に万一のことがあった場合の保障内容の違いです。

また、その違いがあることによって、積み立てたお金の貯まり方にも違いがあります。

ただ、結論を最初にお伝えしてしまうと、朝日生命の2つの学資保険は、戻り率が元本割れしてしまいおすすめできません。

元本割れしてしまうのは、子供のために手厚い保障が付いている「保障型」の学資保険であるためです。

なお、2017年の4月に多くの学資保険で保険料が値上げされましたが、「ゆめ」と「えくぼ」では保険料が据え置かれました。

このページでは、朝日生命の学資保険の仕組みを知りたい方に向けて、保障内容や積み立てイメージ、返戻率等をご説明します。

では、はじめます!

朝日生命「ゆめ」と「えくぼ」の基本情報

![]()

まずは、「ゆめ」と「えくぼ」の2つの基本的な仕組みをご紹介します。

見ていただくと分かるとおり、「ゆめ」と「えくぼ」は基本的な仕組みはほぼ共通しています。

| 情報項目 | ゆめ | えくぼ |

|---|---|---|

| 加入可能な子供の年齢 | 0~6歳 | |

| 加入可能な親の年齢 | 16~45歳 | 16~65歳 |

| 設定できる満期年齢 | 18歳または22歳 | |

| 学資金初回支払い日 | 子供が3歳10か月を迎えた後、最初の2月1日 | |

| 設定できる保険料払い込み完了年齢 | 18歳または22歳 | |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し ・振り込み ・店頭払い |

|

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・一時(一括)払い |

|

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 | |

「ゆめ」と「えくぼ」の違い

先程もご説明したとおり、朝日生命の学資保険には「ゆめ」と「えくぼ」の2つがあります。

この2つの学資保険の違いなんですが、子供のための育英年金保障があるかどうかという点のみとなっています。

- ゆめ : 育英年金保障無し

- えくぼ : 育英年金保障有り

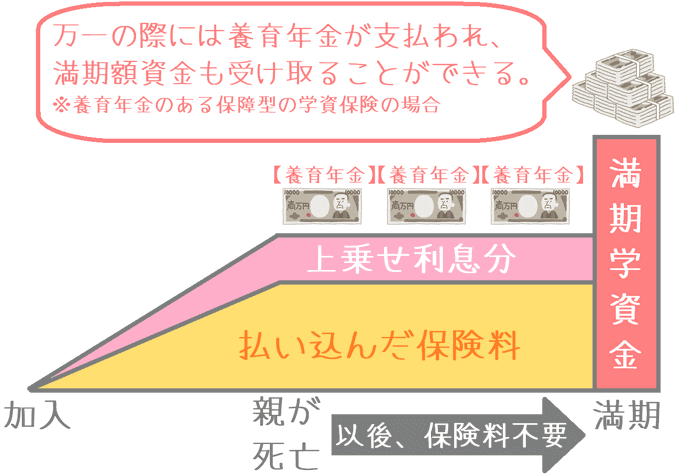

育英年金保障とは?

育英年金保障とは、契約者(親)に万一のことがあった場合に、満期までの間、子供に生活費として年金が支払われるものです。

親の死亡保険が分割払いで子供の生活費として支払われるようなイメージです。

育英年金のイメージ

「えくぼ」の育英年金額

「えくぼ」では、契約者に万一のことがあった場合に、次のとおり満期学資金額を基準として子供の年齢に応じて育英年金が支払われます。

支払われる育英年金の総額は、設定する満期年齢によって変わります。

| 子供の年齢 | 加入~14歳 | 15歳~17歳 | 18歳~21歳 | |

|---|---|---|---|---|

| 18歳満期 | 満期学資金に対する割合 | 30% | 50% | - | 満期学資金が 100万円の場合 |

30万円 | 50万円 | - |

| 22歳満期 | 満期学資金に対する割合 | 30% | 50% | 100% | 満期学資金が 100万円の場合 |

30万円 | 50万円 | 100万円 |

この育英年金ですが「ゆめ」には付いていません。

このように、「ゆめ」と「えくぼ」の違いは、育英年金保障が付いているかどうかです。

なお、両方に共通する保障としては契約者(親)の万一の場合の保険料の払込免除があります。

万一の場合の払込免除とは、契約者(親)に万一のことがあった場合に、それ以降の保険料を支払わなくても、当初設定した学資金を全額受け取れるというものです。

この保障があることで、万一親に何かあっても、確実に子供のための学資金を確保することができます。

戻り率=返戻率について

ここからは、朝日生命の2つの学資保険を詳しく紹介していくようになります。

ただ、その前に、「返戻率」(へんれいりつ)について簡単にご説明します。

ここからは、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とは学資金の「戻り率」のことで、支払った保険料の総額に対して、学資保険全体で受け取ることができる学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

この計算結果で求められた返戻率は、パーセント表示で考えます。

計算結果が100%を超え数字が大きくなるほど、お得な良い学資保険であると言えます。

【幼稚園~大学に備える】「ゆめ」と「えくぼ」の積み立ての仕組みや返戻率

・加入できる子供の年齢:0歳~6歳

・設定できる満期:18歳または22歳満期

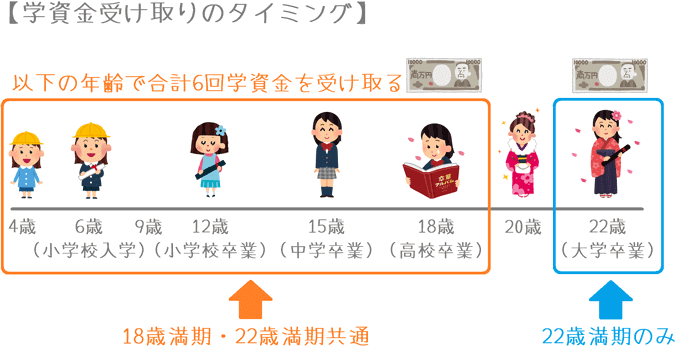

・学資金受取:4歳、6歳、9歳、12歳、15歳、18歳、満期

・保険料払込み終了:18歳または22歳

「ゆめ」と「えくぼ」のポイント1学資金の受け取り割合

ここからは「ゆめ」と「えくぼ」の仕組みを具体的に説明していきます。

先ほども触れましたが、この2つの学資保険の基本的な部分はほぼ同じとなっています。

そのため、2つ同時に説明をしていき、違いが出る保険料と返戻率の部分のみ、それぞれご紹介します。

「ゆめ」と「えくぼ」では、幼稚園入園前から学資金の受け取りが始まります。

その後は、小・中・高校入学前と、大学入学前、22歳満期の場合はさらに大学卒業時に学資金を受け取ります。

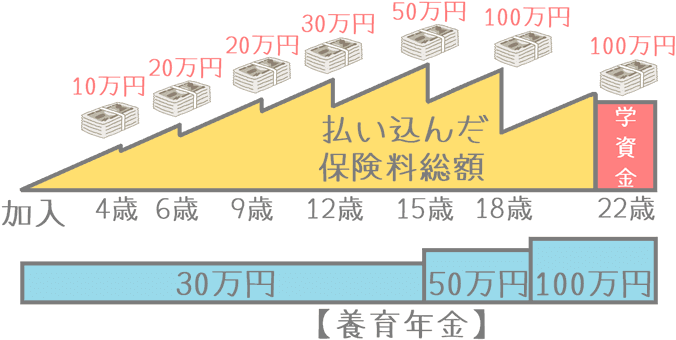

受け取る学資金の金額は毎回異なっており、次のとおりとなっています。

「ゆめ」と「えくぼ」の学資金受け取り割合

| 4歳 | 6歳 | 9歳 | 12歳 | 15歳 | 18歳 | 22歳 (満期) |

||

|---|---|---|---|---|---|---|---|---|

| 18歳満期 | 受取割合 | 4.3% | 8.7% | 8.7% | 13.1% | 21.7% | 43.5% | - |

| 学資金230万円の場合 | 10万円 | 20万円 | 20万円 | 30万円 | 50万円 | 100万円 | - | 22歳満期 | 受取割合 | 3.0% | 6.1% | 6.1% | 9.1% | 15.1% | 30.3% | 30.3% |

| 学資金330万円の場合 | 10万円 | 20万円 | 20万円 | 30万円 | 50万円 | 100万円 | 100万円 | |

このように、各種学校の入学前に合わせて学資金の支払いが設定されています。

他の学資保険と違って珍しいのが9歳での学資金の支払いがある点です。

(使い道は少し疑問ですが…。1/2成人式とかでしょうか?)

ここまでを踏まえて、「ゆめ」と「えくぼ」の学資金の使い道をまとめると次のようなものが考えられます。

- 幼稚園~高校の入学準備金

- 大学の入学準備金

- 就職準備金(22歳満期の場合)

なお、22歳満期に設定した場合には、満期学資金の支払いが22歳となるため、就職準備に使うことができます。

また22歳満期の場合でも、18歳時点で多めの学資金の支払いがあるので、大学入学準備金として使いやすいです。

ただ、大学在学中の支払いは無いため、在学中の授業料としては使うことはできません。

「ゆめ」と「えくぼ」のポイント2積み立てイメージ

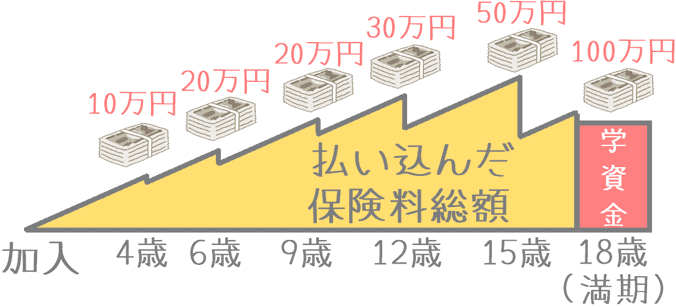

「ゆめ」の積み立てイメージ

ここからは年齢ごとの積み立てのイメージをご紹介します。

まずは、「ゆめ」の積み立てと受け取りのイメージです。

設定できる満期は2種類ありますが、ここでは18歳満期の場合をご紹介します。

(22歳満期の場合は、18歳の学資金のあと更に22歳時点での受け取りが追加となります)

「えくぼ」の積み立てイメージ

続いては、「えくぼ」の積み立てと受け取りのイメージです。

ここでは22歳満期の場合をご紹介します。

また、えくぼには育英年金があるため、それもあわせて記載しています。

18歳以降の育英年金額が、年間100万円と厚めな金額設定となっているのが特徴です。

「ゆめ」と「えくぼ」のポイント3「ゆめ」と「えくぼ」の保険料と返戻率

続いて、「ゆめ」と「えくぼ」の返戻率と保険料です。

保険料と返戻率は2つのタイプで異なるため、分けてご紹介します。

なお、計算にあたっては以下の条件で行っています。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は満期設定により次のとおり異なります。

18歳満期 : 230万円

22歳満期 : 330万円

「ゆめ」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 25歳 | 18歳満期 | 12,049円 | 2,602,584円 | 88.37% |

| 22歳満期 | 14,321円 | 3,780,744円 | 87.28% | |

| 35歳 | 18歳満期 | 12,129円 | 2,619,864円 | 87.79% |

| 22歳満期 | 14,469円 | 3,819,816円 | 86.39% | |

| 45歳 | 18歳満期 | 12,381円 | 2,674,296円 | 86.00% |

| 22歳満期 | 14,888円 | 3,930,432円 | 83.96% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 満期年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 25歳 | 18歳満期 | 12,006円 | 2,593,296円 | 88.69% |

| 22歳満期 | 14,257円 | 3,763,848円 | 87.68% | |

| 35歳 | 18歳満期 | 12,064円 | 2,605,824円 | 88.26% |

| 22歳満期 | 14,353円 | 3,789,192円 | 87.09% | |

| 45歳 | 18歳満期 | 12,187円 | 2,632,392円 | 87.37% |

| 22歳満期 | 14,547円 | 3,840,408円 | 85.93% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

「えくぼ」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 満期年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 25歳 | 18歳満期 | 12,825円 | 2,770,200円 | 83.03% |

| 22歳満期 | 15,822円 | 4,177,008円 | 79.00% | |

| 35歳 | 18歳満期 | 13,166円 | 2,843,856円 | 80.88% |

| 22歳満期 | 16,654円 | 4,396,656円 | 75.06% | |

| 45歳 | 18歳満期 | 14,193円 | 3,065,688円 | 75.02% |

| 22歳満期 | 18,878円 | 4,983,792円 | 66.21% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 25歳 | 18歳満期 | 12,660円 | 2,734,560円 | 84.11% |

| 22歳満期 | 15,502円 | 4,092,528円 | 80.63% | |

| 35歳 | 18歳満期 | 12,897円 | 2,785,752円 | 82.56% |

| 22歳満期 | 16,019円 | 4,229,016円 | 78.03% | |

| 45歳 | 18歳満期 | 13,392円 | 2,892,672円 | 72.51% |

| 22歳満期 | 17,014円 | 4,491,696円 | 73.47% |

※保険料総額 : 月の保険料 × 12か月 × 払込年数

「ゆめ」と「えくぼ」のメリット・デメリット

メリット「えくぼ」の22歳満期は18歳以降の育英年金がやや手厚い

朝日生命の学資保険のメリットは、「えくぼ」の22歳満期の場合に、18歳以降の育英年金が比較的手厚いということです。

契約者(親)に万一のことがあった場合、22歳満期の場合には、子供が大学に入る18歳から21歳まで学資金とは別に毎年100万円が支払われます。

その分返戻率は低くなってしまっていますが、育英年金としてはかなり安心感のある金額設定となっています。

(ただし、加入から18歳までの育英年金額は他の学資保険に比べると少なめです。)

デメリット返戻率が元本割れしてしまう

「ゆめ」と「えくぼ」は、どちらも返戻率が100%以下となり、元本割れしてしまいます。

ただ、「えくぼ」の元本割れは育英年金保障が付いているためやむを得ないとも言えます。

(育英年金保障が付いていて元本割れしない学資保険はありません。)

問題は「ゆめ」の方です。

「ゆめ」には、育英年金は付いておらず、保障と言えば親に万一のことがあった場合の保険料払い込み免除のみです。

これは、いわゆる「貯蓄型」という学資保険の形です。

本来貯蓄型では返戻率が100%を超えてくるはずなのですが、返戻率が90%を下回ってしまっています。

特にこれと言った保障もなく、元本割れをしてしまうのは大きなデメリットです。

【結論】「ゆめ」と「えくぼ」のおすすめ度は?

ここまでご紹介してきた朝日生命の学資保険「ゆめ」と「えくぼ」ですが、残念ながらおすすめできません。

おすすめできない理由は、冒頭でも説明したとおり元本割れが原因です。

お金を貯める学資保険であるのに、積み立てたお金が減ってしまっては本末転倒です。

一応、「えくぼ」の22歳満期は、18歳~21歳の年金額が手厚いというメリットはあります。

ただ、それ以外の期間の育英年金額は支払う保険料に対しては少なめなので、育英年金を重視する場合でも、おすすめとは言い難いです。

こども保険ランキングのページでまとめているとおり、更にて熱い養育年金が付いている学資保険(こども保険)もあります。

学資保険は返戻率重視で選びたい

学資保険で返戻率にこだわるのは、学資保険が長期積み立て型の保険であるからです。

(私自身そのように学資保険を選んでいますし、当サイトでも一貫してそのスタンスでご紹介しています。)

学資保険は、一度加入すると子供の高校卒業まで保険料を支払い続けることになります。

それだけ長い間保険料を支払うのに、いざ受け取ってみたらお金が減っていたのでは意味がありません。

もちろん、保障型の学資保険は、元本割れする代わりに子供のための保障が受けられます。

ただ、育英年金等の親の死亡保障は、別途「死亡保険」に加入しても得られる保障です。

あえて、学資保険の返戻率を削ってまでつけるべきかはよく考える必要があります。

学資保険は、まだ見ぬ子供の将来のための大切な保険です。

選ぶ際にはまだ実感がわきづらいものですが、将来の子供の姿を思い浮かべながら、ぜひじっくりと検討してみてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

ひまわり生命の「こども保険」を解説

子供のための親の死亡保障が付いた「保障型」の学資保険を考えるなら、ひまわり生命の「こども保険」が最強です。返戻率や養育年金の仕組みをご紹介します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。