JA共済の3つの学資保険はおすすめですか?

子供のために学資保険に入りたいと思っています。

入院したときの保険としてJA共済のものに入っているので、学資保険もJA共済に入ろうかなと考えています。

でも、JA共済の学資保険は3つあるみたいなんですが何が違うんでしょうか?

あと、おすすめの学資保険ですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

JA共済は共済の中でも規模が大きくてさまざまな保険商品がありますよね。

そんなJA共済には、次のとおり3つの学資保険があります。

- 学資応援隊

- にじ

- えがお

以前は「すてっぷ」というプランもありましたが、2017年4月のリニューアルで「学資応援隊」へと名称が変更されました。

基本的な仕組みは変わっていませんが、満期を自由に設定できるようになったり、健康状態の告知無しでも加入できるようになりました。

この3つのうち「学資応援隊」の年払いプランは比較的戻り率が高くおすすめです。

ただし、「にじ」と「えがお」は戻り率の点でイマイチとなってしまっています。

このページでは、JA共済の学資保険を検討中の方や、具体的に学資保険を比較検討している方に向けて、JA共済の学資保険の仕組みや違いをご説明します。

それでは、はじめましょう!

JA共済の学資保険の3つのプランの基本情報

JA共済の学資保険の仕組みや特徴

![]()

まずは、JA共済の学資保険の基本的な情報をご紹介していきます。

先程ご説明したとおり、JA共済の学資保険には3つのプランがあります。

- 学資応援隊

- にじ

- えがお

これらは、基本的な部分は共通しているのですが、それぞれ微妙に違いがあります。

「JA共済の学資保険」3つタイプの基本情報

| 情報項目 | 学資応援隊 | にじ | えがお |

|---|---|---|---|

| 加入可能な子供の年齢 | 0~12歳 | 0~11歳 | |

| 加入可能な親の年齢 | 18~75歳 | ||

| 設定できる満期年齢 | 14歳、15歳、17歳、18歳、22歳 | 18歳、22歳 | |

| 学資金支払い日 | ・14歳満期:11歳~ ・15歳満期:12歳~ ・17歳満期:14歳~ ・18歳満期:15歳~ ・22歳満期:17歳または18歳から5年間毎年の契約応当日 |

・3歳 ・5歳 ・11歳 ・14歳 ・17歳、18歳または22歳 の契約応当日 |

|

| 設定できる保険料払い込み完了年齢 | class="top"・11歳 ・12 ・14 ・15 ・17歳または18歳 |

18歳または22歳 | |

| 出生前加入 | 予定日の140日前から可能 | ||

| 保険料支払い方法 | ・クレジットカード ・口座引落し ・店頭払い |

||

| 保険料払い込み方法 | 毎月払い ・年払い ・一時(一括)払い ・全期前納払い |

||

| 契約者死亡時の保険料払込免除 | 有り | ||

| 資料請求 | インターネットから取り寄せ可能 | ||

JA共済の3つの学資保険の違い

それぞれの学資保険を詳しく見ていく前に、JA共済の3つの学資保険の細かな違いをご説明します。

先程もご説明したとおり、JA共済の学資保険には次の3つのタイプがあります。

これらのプランは、「学資金型」と「祝い金型」に分かれます。

学資応援隊が「学資金型」で、にじとえがおが「祝い金型」になります。

それぞれの違いを表で簡単にまとめると次のようになります。

| 学資応援隊 | にじ | えがお | |

|---|---|---|---|

| 学資金開始年数 | 主に18歳から | 3歳から | |

| 学資金回数 | 5回 | 6回 | |

| 子供の死亡保障 | 無※ | 有 金額:小 |

有 金額:大 |

このようになっています。

「学資応援隊」は、学資金の受け取り開始が遅く、子供の死亡保障が付いていません。

(※厳密には、払込み済み掛金額相当の保障はありますが、払い込んだ金額以上の死亡保障はありません。)

「にじ」と「えがお」は、子供の死亡保障額以外は同じ仕組みとなっています。

以下では、「学資応援隊」と「にじ・えがお」に分けて、それぞれの仕組みや積み立てイメージ、戻り率等をご説明します。

戻り率=返戻率について

各プランのご紹介の前に、「返戻率」(へんれいりつ)について簡単にご説明します。

ここからは、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とは学資金の「戻り率」のことで、支払った保険料の総額に対して、学資保険全体で受け取ることができる学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

この計算結果で求められた返戻率は、パーセント表示で考えます。

計算結果が1.00=100%以上となり、かつ数字が大きくなるほど、お得な良い学資保険であると言えます。

「学資応援隊」と「にじ・えがお」を比べていただくと、同じ共済の学資保険でも返戻率が大きく異なることがお分かりいただけるはずです。

【大学入学に備える】「学資応援隊」の仕組みや返戻率

・加入できる子供の年齢:0歳~12歳

・設定できる満期:14歳、15歳、17歳、18歳、22歳満期

・学資金受取方法:4分割または5分割

・保険料払込み終了:以下の表を参照

学資応援隊のポイント1学資応援隊の満期年齢

まず「学資応援隊」からご説明します。

学資応援隊では、加入後は加入時に設定した満期まで保険料を積み立てます。

そして、積み立て完了後はプランごとに1年ずつ4回または5回に分けて学資金を受け取ります。

なお、学資応援隊は設定できる満期が複数あり分かりづらいので表でまとめてみます。

| プラン名 | 設定できる満期 | 学資金開始年齢 | 設定できる払い込み完了年齢 |

|---|---|---|---|

| 中学プラン | 14歳 | 11歳から4年間 | 11歳 |

| 15歳 | 12歳から4年間 | 12歳 | |

| 高校プラン | 17歳 | 14歳から4年間 | 11歳・14歳 |

| 18歳 | 15歳から4年間 | 12歳・15歳 | |

| 大学プラン | 22歳 | 17歳から5年間 | 11歳・12歳・14歳・ 15歳・17歳・18歳 |

| 18歳から5年間 |

前身の「すてっぷ」では大学プランしかありませんでしたが、「学資応援隊」になってからは中学プラン・高校プランが新設されました。

学資応援隊のポイント2「学資応援隊」の学資金受け取り割合

主たるプランである大学プランでの学資金受け取り割合は次のようになります。

()書きの年齢は、17歳で受け取りを開始する場合です。

| 18歳 (17歳) |

19歳 (18歳) |

20歳 (19歳) |

21歳 (20歳) |

22歳 (21歳) (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 20% | 20% | 20% | 20% | 20% |

| 学資金300万円の場合 | 60万円 | 60万円 | 60万円 | 60万円 | 60万円 |

基本的に、受け取る割合は各年齢で均等となっています。

ただし、中学・高校・大学プラン全てで初回受け取り金額の割合を増額することが可能です。

そうすることで、各種学区の入学前にまとまった学資金を受け取ることができ、入学準備金として使うことができます。

学資応援隊のポイント3「学資応援隊」の積み立てイメージ

続いては「学資応援隊」のお金の貯まり方と、学資金の受け取りイメージです。

ここでは、最も一般的な大学プランの場合をご紹介します。

大学プランは、学資保険でよく採用されている形となっています。

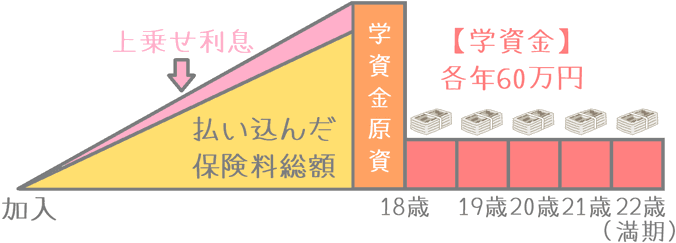

学資応援隊のポイント4「学資応援隊」の保険料と返戻率

「学資応援隊」の保険料と返戻率をご紹介します。

プランが複数ありますが、学資保険で最も標準的なプランである「大学プラン」のものをご紹介します。

計算にあたっては、次の条件で行っています。

- 子供の年齢:0歳

- 学資金総額:300万円

- 受け取り開始:18歳から

なお、学資応援隊は保険料を1年分まとめて払うと返戻率が増加します。

そのため、以下では「月払い」と「年払い」の場合の両方をご紹介します。

(支払い方法は「口座払い」の場合で計算しています。)

保険料払込免除の有無による場合分け

学資応援隊では、保険料払込免除を付けるか付けないかを選ぶことができます。

払込免除を付けない場合には、加入時の親の告知が不要となり、返戻率も高くなります。

そのため、保険料払込免除を付けた場合と付けない場合に分けてご紹介していきます。

保険料払込免除有りの場合

契約者(親)が男性の場合の保険料

| 親の年齢 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 月払い | 13,833円 | 2,987,928円 | 100.40% |

| 年払い | 159,072円 (月13,256円) |

2,863,296円 | 104.77% | |

| 40歳 | 月払い | 13,998円 | 3,023,568円 | 99.22% |

| 年払い | 160,989円 (月13,416円) |

2,897,802円 | 103.53% |

※保険料総額

月払い : 月の保険料 × 12か月 × 18年

年払い : 年間の保険料 × 18年

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | 月払い | 13,761円 | 2,972,376円 | 100.93% |

| 年払い | 158,244円 (月13,187円) |

2,848,392円 | 105.32% | |

| 40歳 | 月払い | 13,839円 | 2,989,224円 | 100.36% |

| 年払い | 159,147円 (月13,262円) |

2,864,646円 | 104.72% |

※保険料総額

月払い : 月の保険料 × 12か月 × 18年

年払い : 年間の保険料 × 18年

保険料払込免除無しの場合

保険料払込免除を付けない場合、親が死亡した際の保障が無くなるため、親の年齢に関係なく返戻率は一定となります。

(子供の年齢によってのみ返戻率が変わります。)

以下は、子供が0歳時点で加入した場合です。

契約者(親)が男性の場合の保険料

| 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 月払い | 13,698円 | 2,958,768円 | 101.39% |

| 年払い | 157,521円 (月13,127円) |

2,835,378円 | 105.81% |

※保険料総額

月払い : 月の保険料 × 12か月 × 18年

年払い : 年間の保険料 × 18年

契約者(親)が女性の場合の保険料

| 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 月払い | 13,698円 | 2,958,768円 | 101.39% |

| 年払い | 157,521円 (月13,127円) |

2,835,378円 | 105.81% |

※保険料総額

月払い : 月の保険料 × 12か月 × 18年

年払い : 年間の保険料 × 18年

学資応援隊のポイント4「学資応援隊」のメリット・デメリット

メリット

- 年払いすると返戻率がかなり高まる

- 親が高齢の場合でも「保険料払込免除無し」ならそこそこ良い返戻率で加入できる

メリット1年払いすると返戻率がかなり高まる

「学資応援隊」のメリットの1つ目は、年払いによる返戻率の大幅な上昇です。

月払いと比較して、年払いすることで返戻率が4.3%程度高くなります。

他の学資保険を見てみても、支払い方法を年払いにするだけでここまで返戻率が高まるものは見たことがありません。

18歳まで保険料を支払い、22歳まで受け取る場合で比較すると、最高水準の返戻率であるといえます。

ただ、年払いだと1回あたりの保険料負担が重くなるため、それが許容できるかどうかを考える必要はあります。

メリット2親が高齢の場合でも「保険料払込免除無し」ならそこそこ良い返戻率で加入できる

メリットの2つ目は、「保険料払込免除無し」での加入についてです。

保険料払込免除を付けないでの加入は基本的にはおすすめできませんが、次のような場合には選択肢となりえます。

- 親が高齢で他の学資保険で返戻率が低い

- 健康状態に不安がありほかの学資保険に入れない

こうした際に学資保険に入りたい場合には、学資応援隊の「保険料払込免除無し」であれば加入することができ、なおかつ年払いをすれば返戻率もそこそこ高くなります。

そのため、どうしても学資保険に入れない場合などの救済プランとして、保険料払込免除無しが選べるのはメリットであるといえます。

デメリット

クレジットカード払いや店頭払いだと返戻率が少しだけ下がる

「学資応援隊」では、支払い方法により保険料が異なります。

口座引き落としの場合が最も安く、クレジットカード払いなどの他の支払い方法では保険料が100円程度高くなります。

保険料が高くなるということは、その分返戻率が低下することを意味しています。

100円保険料が高くなると、返戻率は約0.8%低下します。

万一、クレジットカード払いでポイントを貯めたいと考えている場合にはデメリットとなってしまいます。

【幼稚園~大学に備える】「にじ」と「えがお」の仕組みや返戻率

・加入できる子供の年齢:0歳~11歳

・設定できる満期:18歳または22歳満期

・学資金受取方法:3歳、5歳、11歳、14歳、17歳、満期

・保険料払込み終了:18歳または22歳

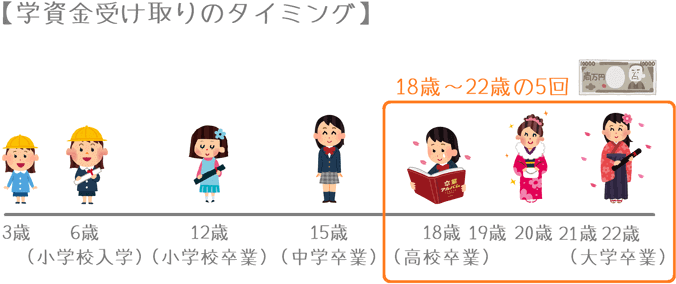

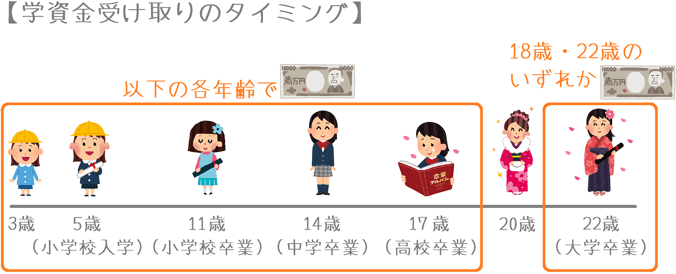

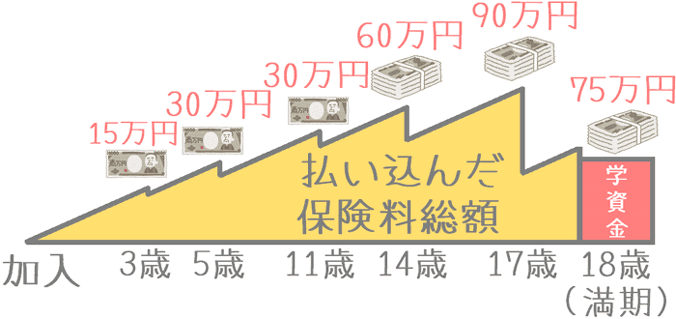

「にじ」と「えがお」のポイント1「にじ」と「えがお」の学資金受け取り割合

続いては、「にじ」と「えがお」をご説明していきます。

先程もご説明したとおり、これら2つの学資保険は、子供の万一の場合の保障額以外の基本的な仕組みは同じとなっています。

違いがある部分以外は2つあわせてご説明します。

「にじ」と「えがお」は、保険料積立期間中から学資金の受け取りを開始します。

幼稚園入園前の3歳から受け取りが始まり、小・中・高校入学前と満期の計6回の受け取りとなっています。

受け取る学資金の割合は、次のとおりとなっています。

「にじ」と「えがお」の学資金受け取り割合

| 3歳 | 5歳 | 11歳 | 14歳 | 17歳 | 18歳または22歳 (満期) |

|

|---|---|---|---|---|---|---|

| 受取割合 | 5% | 10% | 10% | 20% | 30% | 25% |

| 学資金300万円の場合 | 15万円 | 30万円 | 30万円 | 60万円 | 90万円 | 75万円 |

このように、お金がかかる年齢に近づくにしたがって、受け取る学資金額が増えていきます。

受取額の推移を踏まえて、適した使用用途を挙げてみると次のようになります。

- 幼稚園~高校の入学準備金

- 大学の入学準備金

- 就職準備金(22歳満期の場合)

なお、22歳満期にした場合には、最後の満期学資金の受け取りが22歳となります。

その場合、17歳時点の学資金(90万円)だけでは大学入学に備えるのはやや厳しくなります。

(大学入学時は100~150万円を大学に支払う必要があります。)

「にじ」と「えがお」のポイント2「にじ」と「えがお」の子供の万一の場合の保障の違い

ここからは、「にじ」と「えがお」の違いをご説明します。

一度簡単にご説明したとおり、「にじ」と「えがお」では、学資保険に付帯されている子供の万一の場合の保障額に違いがあります。

「にじ」と「えがお」では、それぞれ、子供に万一のことがあった場合に、まとまった一時金が支払われます。

ここでの「万一」とは、次のような場合を指します。

- 死亡時

- 所定の第一級後遺障害

- 所定の重度要介護状態

考えたくもない場合ではありますが、こうした場合に、「にじ」と「えがお」ではそれぞれ次の一時金が支払われます。

「にじ」と「えがお」の万一の場合の保障額の違い

| 保険名 | 原因 | 加入~5歳 | 6歳~14歳 | 15歳~満期 |

|---|---|---|---|---|

| 病気 | 300万円 | |||

| 災害 | 500万円 | |||

| 病気 | 300万円 | 900万円 | 1500万円 | |

| 災害 | 500万円 | 1100万円 | 1700万円 | |

「にじ」は、全年齢を通して保障額が同一です。

対して「えがお」は、子供が成長するごとに保障額が大きくなっていきます。

後で紹介する返戻率を見ていただくと分かりますが、「えがお」の方が保障が手厚い分、返戻率は低めとなっています。

「にじ」と「えがお」のポイント3「にじ」と「えがお」の積み立てイメージ

続いては、「にじ」と「えがお」の積み立てと受け取りのイメージです。

ここでは、18歳満期の場合をご紹介します。

(22歳満期の場合は、最後の18歳の学資金が22歳時点での受け取りとなります)

「にじ」と「えがお」のポイント4保険料と返戻率

続いては、「にじ」と「えがお」の返戻率と保険料です。

保険料と返戻率はそれぞれのタイプで異なるため、分けてご紹介します。

なお、計算にあたっては以下の条件で行っています。

- 子供の年齢:0歳

- 学資金総額:300万円

- 保険料免除:有り

なお、「にじ」「えがお」ともに、満期を18歳と22歳から選べるため、両方をご紹介します。

加えて、保険料の支払い方法も「月払い」と「年払い」の両方の場合をご紹介します。

(支払い方法は「口座払い」の場合で計算しています。)

「にじ」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 満期 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|---|

| 30歳 | 18歳 | 月払い | 14,748円 | 3,185,568円 | 94.17% |

| 年払い | 169,581円 (月14,132円) |

3,052,458円 | 98.28% | ||

| 22歳 | 月払い | 12,393円 | 3,271,752円 | 91.69% | |

| 年払い | 142,530円 (月11,878円) |

3,135,660円 | 95.67% | ||

| 40歳 | 18歳 | 月払い | 14,922円 | 3,223,152円 | 93.08% |

| 年払い | 171,606円 (月14,301円) |

3,088,908円 | 97.12% | ||

| 22歳 | 月払い | 12,609円 | 3,328,776円 | 90.12% | |

| 年払い | 145,008円 (月12,084円) |

3,190,176円 | 94.04% |

※保険料総額

月払い : 月の保険料 × 12か月 × 満期年齢

年払い : 年間の保険料 × 満期年齢

契約者(親)が女性の場合の保険料

| 親の年齢 | 満期 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|---|

| 30歳 | 18歳 | 月払い | 14,670円 | 3,168,720円 | 94.68% |

| 年払い | 168,708円 (月14,059円) |

3,036,744円 | 98.79% | ||

| 22歳 | 月払い | 12,306円 | 3,248,784円 | 92.34% | |

| 年払い | 141,516円 (月11,793円) |

3,113,352円 | 96.56% | ||

| 40歳 | 18歳 | 月払い | 14,754円 | 3,186,864円 | 94.14% |

| 年払い | 169,662円 (月14,139円) |

3,053,916円 | 98.23% | ||

| 22歳 | 月払い | 12,405円 | 3,274,920円 | 91.61% | |

| 年払い | 142,641円 (月11,877円) |

3,138,102円 | 95.60% |

※保険料総額

月払い : 月の保険料 × 12か月 × 満期年齢

年払い : 年間の保険料 × 満期年齢

「えがお」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 満期 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|---|

| 30歳 | 18歳 | 月払い | 15,429円 | 3,332,664円 | 90.02% |

| 年払い | 177,414円 (月14,785円) |

3,193,452円 | 93.94% | ||

| 22歳 | 月払い | 13,263円 | 3,501,432円 | 85.68% | |

| 年払い | 152,523円 (月12,710円) |

3,355,506円 | 89.41% | ||

| 40歳 | 18歳 | 月払い | 15,603円 | 3,370,248円 | 89.01% |

| 年払い | 179,436円 (月14,953円) |

3,229,848円 | 92.88% | ||

| 22歳 | 月払い | 13,479円 | 3,558,456円 | 84.31% | |

| 年払い | 155,001円 (月12,917円) |

3,410,022円 | 87.98% |

※保険料総額

月払い : 月の保険料 × 12か月 × 満期年齢

年払い : 年間の保険料 × 満期年齢

契約者(親)が女性の場合の保険料

| 親の年齢 | 満期 | 払込方法 | 保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|---|

| 30歳 | 18歳 | 月払い | 15,354円 | 3,316,464円 | 90.46% |

| 年払い | 176,541円 (月14,712円) |

3,177,738円 | 94.41% | ||

| 22歳 | 月払い | 13,176円 | 3,478,464円 | 86.24% | |

| 年払い | 151,509円 (月12,626円) |

3,333,198円 | 90.00% | ||

| 40歳 | 18歳 | 月払い | 15,435円 | 3,333,960円 | 89.98% |

| 年払い | 177,492円 (月14,791円) |

3,194,856円 | 93.90% | ||

| 22歳 | 月払い | 13,272円 | 3,503,808円 | 85.62% | |

| 年払い | 152,631円 (月12,719円) |

3,357,882円 | 89.34% |

※保険料総額

月払い : 月の保険料 × 12か月 × 満期年齢

年払い : 年間の保険料 × 満期年齢

「にじ」と「えがお」のポイント4「にじ」と「えがお」のメリット・デメリット

メリット

「にじ」と「えがお」には、メリットらしいメリットは見当たりません。

強いて言えば、学資金を各種学校の入学時準備に使いやすいことです。

ただ、後述するデメリットのとおり、子供のためのものとはいいがたい保障が付いていることで返戻率が大きく下がってしまっています。

デメリット

子供の万一の保障の必要性に疑問

「にじ」と「えがお」には、子供の万一の場合の保障が付いています。

これは、子供の死亡時等に一時金が支払われるものです。

ただ、果たして、子供のための返戻率を犠牲にしてまで必要な保障でしょうか?

学資保険についている万一の保障と言えば「親の死亡時」等のものが一般的です。

ただ、「にじ」と「えがお」では子供の死亡時等となっています。

学資保険は子供のための保険であることを考えると、親が亡くなった場合の保障が付いていることは納得できますが、子供の万一の場合の保障の必要性には疑問を覚えます。

また、こうした子供の万一の場合の保障があることで、返戻率が元本割れしてしまっています。

子供のために必要なお金を貯める保険なのに、子供のためとはいいがたい保障がつくことで返戻率が下がってしまうのは本末転倒と言えるでしょう。

【結論】JA共済の3つの学資保険のおすすめ度は?

ご紹介してきたJA共済の3つの学資保険のおすすめ度ですが、「学資応援隊」の年払いは検討候補に加えてみても良いでしょう。

「学資応援隊」の年払いの理由

「学資応援隊」の年払いがおすすめなのは、ズバリ返戻率が比較的高いからです。

学資保険は、お金を貯めるための保険であるため、返戻率の高さは重視したい項目です。

月払いであれば返戻率は高いとは言えませんが、年払いをしたときの返戻率は現状では比較的高めの方です。

そのため、他の返戻率が高い保険とあわせて比較検討してみると良いでしょう。

ただ、年払いであるため1回あたりに支払う保険料が高額となります。

1年に一度の保険料の支払いに耐えられるかどうかはしっかりと検討する必要があります。

「にじ」と「えがお」をおすすめできない理由

「にじ」と「えがお」がおすすめできないのは、先ほどこれらの保険のデメリットでご説明したとおりです。

子供のためとはいいがたい保障によって返戻率が元本割れしてしまっているのでは、加入する意味がありません。

健康状態に不安な場合は事前審査がおすすめ

なお、JA共済の学資保険では、加入前に健康状態が不安な場合には電話で事前審査を行ってもらえます。

結果が出るまでは数日かかりますが、最寄りのJAの店舗に電話をして、加入ができるかを確認してもらえます。

こうすることで、申し込む前に加入できるかどうかが分かるため、健康状態に不安がある場合には無駄な手間を省くことができます。

同じ受け取り方ができる学資保険とも比較したい

「学資応援隊」は、主に子供が18歳になった時点から5年間学資金を受け取ります。

これと同じか、似た仕組みを持つ返戻率が高めの学資保険には「ソニー生命のⅢ型」や「明治安田生命のつみたて学資」があります。

ぜひ、さまざまな学資保険を比較して、最もご自分が納得できるものを選んでみてください。

そうすることで、お子さんの将来のために最適な学資保険を選ぶことができるはずです。

未だお子さんが小さいうちから18年後のことを考えるのは大変ですが、ぜひ一度時間を取ってゆっくり考えてみてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

学資保険加入前に知っておいてほしいポイント!

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。