太陽生命の学資保険は入っておいた方が良いですか?

子供のために学資保険に入ろうと思っています。

色々な学資保険を見ているんですが、太陽生命の「わくわくポッケ」ってどうなんでしょうか?

もしおすすめだったら入ってみようかと思っているので、教えてください。

こんにちは!

ファイナンシャルプランナー兼会社員のFP吉田です。

お子さんのための学資保険は重要ですよね。

私も、つい先日子供が生まれたため学資保険に加入しました。

ただ、太陽生命の「わくわくポッケ」は学資保険で最も大切な戻り率という点で考えると、残念ながらおすすめではありません。

しかし、親に万一のことがあった場合の保障という面では優れた特約もあります。

そのため、そうした保障を重視する場合には、一度内容は確認しておきたいです。

このページでは、お子さんのための学資保険を検討している方や、太陽生命の学資保険のことを知りたい方に向けて、積み立ての仕組みやメリット・デメリットを分かりやすくご紹介していきます。

なお「わくわくポッケ」には2つのプランが存在するため、プランごとにご説明します。

それでは、はじめます!

太陽生命の学資保険2つのプランの基本情報

![]()

まず、太陽生命「わくわくポッケ」の基本的な情報をご紹介していきます。

先程少しご紹介したとおり、わくわくポッケには、学資金の受け取り方法によって次の2つのプランがあります。

- Ⅰ型

- Ⅱ型

これらのプランは、それぞれ加入できる年齢などに違いがあります。

そのため、以下ではそれぞれのプランごとにご紹介します。

なお、2017年4月の商品リニューアルで、それまであった「すくすくプラン」はなくなり、代わりにⅠ型が新設されました。

(「しっかりプラン」はⅡ型に名称変更されました。)

| 情報項目 | Ⅰ型 | Ⅱ型 |

|---|---|---|

| 加入可能な子供の年齢 | 20歳満期:0~10歳 22歳満期:0~12歳 |

|

| 加入可能な親の年齢 | 18~65歳 | |

| 設定できる満期年齢 | 20歳または22歳 | |

| 学資金支払い日 | ・18歳 ・20歳(または22歳) の10月1日 |

・15歳 ・18歳 ・20歳(または22歳) の10月1日 |

| 設定できる保険料払い込み完了年齢 | 20歳満期:15歳 22歳満期:18歳 |

|

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・口座引落し ・振り込み ・クレジットカード払い ・店頭払い |

|

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・全期前納払い |

|

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 | |

「わくわくポッケ」の2つのプランの違い

「わくわくポッケ」の特徴の1つが、2つのプランの存在です。

- Ⅰ型

- Ⅱ型

これらのプランの違いは、学資金受け取りのタイミングです。

Ⅰ型は、大学入学のタイミングを重視した受け取りとなっています。

Ⅱ型は、高校入学~大学生活に重点を置いた受け取りとなっています。

優秀な「保険料払い込み免除」制度

「わくわくポッケ」のもう1つの特徴が、契約者(親)に万一のことがあった場合の保険料払い込み免除制度の柔軟さです。

多くの学資保険では、契約者に万一のことがあった場合の保険料の払込免除制度が付いています。

ただ、「万一」の定義が保険会社によって異なっています。

契約者の「死亡」を基本とし、「要介護状態」や「所定の身体障害状態」でも以後の保険料が免除されるものもあります。

ただ、わくわくポッケの場合は、それに加えて「がん」「急性心筋梗塞」「脳卒中」といった特定の3大疾病になった場合でも、以後の保険料の支払いが免除されるようになっています。

これは、他の保険会社ではなかなか見ることのない非常に柔軟な保険料払い込み免除制度であるといえます。

こうした契約者の死亡時の保障が手厚いことが「わくわくポッケ」の大きな特徴です。

戻り率=返戻率について

以後、ご説明の中で「返戻率」という言葉が出てきます。

返戻率とはお金の「戻り率」のことで、支払った保険料に対して、学資保険で受け取ることができる学資金の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

この計算結果で求められた返戻率は、パーセント表示で考えます。

計算結果が1.00=100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

ぜひ、学資保険を検討する際には、この返戻率を重視してみてください。

【大学に備える】「Ⅰ型」の返戻率やメリット・デメリット

・加入できる子供の年齢:0歳~12歳

・設定できる満期:20歳または22歳満期

・学資金受取り方法:18歳、満期の2回

・保険料払込み終了:15歳または18歳

Ⅰ型のポイント1「Ⅰ型」の学資金の受け取り割合

まず、わくわくポッケの「Ⅰ型」についてご説明します。

Ⅰ型では、子供が15歳または18歳になるまで保険料を支払います。

そして、学資金の受け取りは「18歳時点」と「20歳か22歳時点」の全部で2回と少なくなっています。

大学入学~在学中をターゲットに学資金の受け取りが設定されています。

なお、受け取り金額はそれぞれ均等に半分ずつとなります。

「Ⅰ型」の学資金の受け取り割合

| 18歳 | 20歳 (22歳) 満期 |

|

|---|---|---|

| 受取割合 | 約50% | 約50% |

| 学資金300万円の場合 | 150万円 | 150万円 |

これらをまとめると、「Ⅰ型」で想定される学資金の用途は次のようになります。

子供が大学に入学してからを幅広くカバーしたプランとなっています。

- 大学入学資金

- 成人祝い金(20歳満期の場合)

- 就職準備金(22歳満期の場合)

Ⅰ型のポイント2「Ⅰ型」の積み立てイメージ

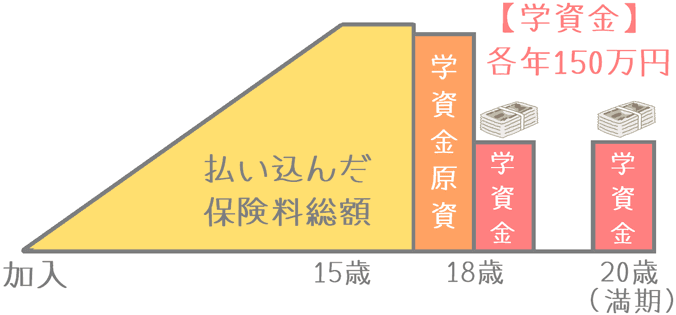

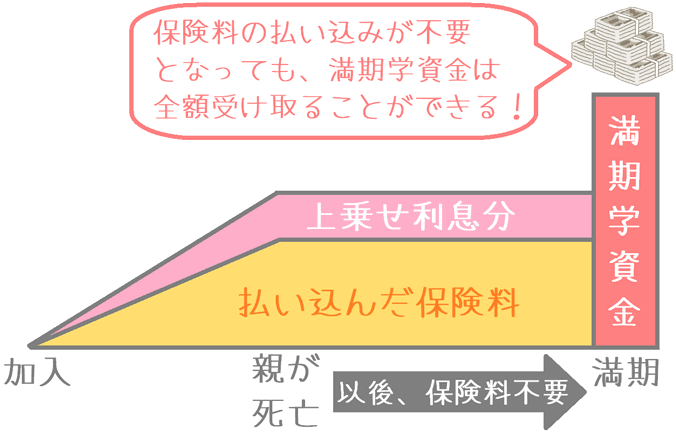

わくわくポッケ「Ⅰ型」の積み立てイメージは次のようになります。

この例では保険料を15歳までに払い終えていますが、残念ながら15歳までの短期払いの場合でも元本割れしてしまいます。

Ⅰ型のポイント3「Ⅰ型」のメリット・デメリット

リット

手厚い払い込み免除を付けながら大学資金に備えられる

「Ⅰ型」では、子供が大学に入学するタイミングから成人式や卒業するタイミングまで幅広く備えることができます。

つみたては15歳または18歳までの設定がありますが、そのどちらの場合でも万一の場合の保険料払込免除保障を付けることができます。

わくわくぽっけⅠ型の保険料払込免除では、がんを含む三大疾病でも保険料が免除されるため、他の学資保険と比べても非常に手厚い内容となっています。

デメリット

基本的に返戻率が低く、元本割れしてしまう

「Ⅰ型」では、積み立てた学資金を全て18歳まで据え置きます。

そのため、本来ならある程度の利息の上乗せが期待できるはずですが、残念ながら元本割れをしてしまいます。

手厚い「保険料払い込み免除」が付いているのは大きいですが、それを差し引いても、他社の元本割れしないものを検討した方が良いです。

【高校~大学に備える】「Ⅱ型」の返戻率やメリット・デメリット

・加入できる子供の年齢:0歳~12歳

・設定できる満期:20歳または22歳満期

・学資金受取方法:15歳、18歳、満期の3回

・保険料払込み終了:15歳または18歳

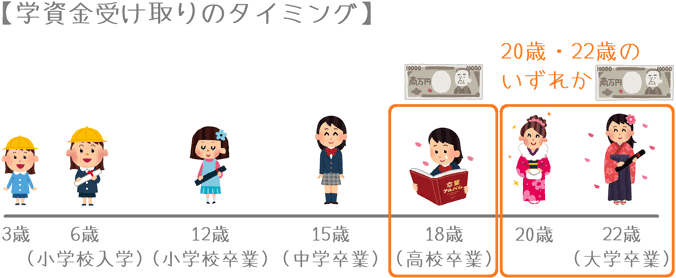

Ⅱ型のポイント1「Ⅱ型」の学資金の受け取り割合

続いて、わくわくポッケの「Ⅱ型」についてご説明します。

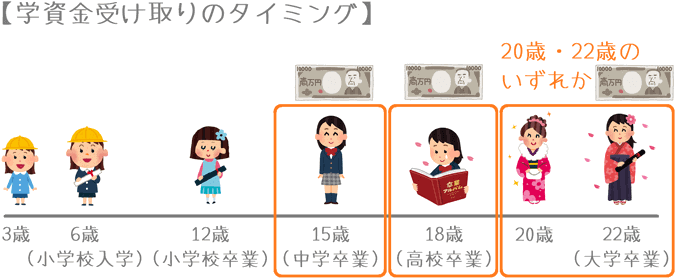

Ⅱ型は、子供が15歳または18歳になるまでに保険料を払い終え、そこから15歳・18歳・20歳(または22歳)の3回に分けて学資金を受け取るプランです。

受け取る学資金の割合は、15歳:18歳:20歳(または22歳)で1:2:2となり、18歳以降の大学生活に関する部分の割合が高くなっています。

また、15歳での受け取りがあるため、高校入学の準備資金としても使うことができます。

「Ⅱ型」の学資金の受け取り割合

| 15歳 | 18歳 | 20歳(22歳) 満期 |

|

|---|---|---|---|

| 受取割合 | 20% | 40% | 40% |

| 学資金が250万円の場合 | 50万円 | 100万円 | 100万円 |

これらをまとめると、「Ⅱ型」で想定される学資金の用途は次のようになります。

子供の高校~大学までをカバーしたプランとなっています。

- 高校の入学準備

- 大学入学資金

- 成人祝い金(20歳満期の場合)

- 就職準備金(22歳満期の場合)

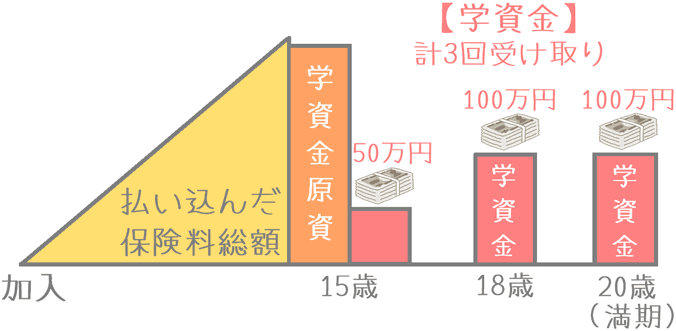

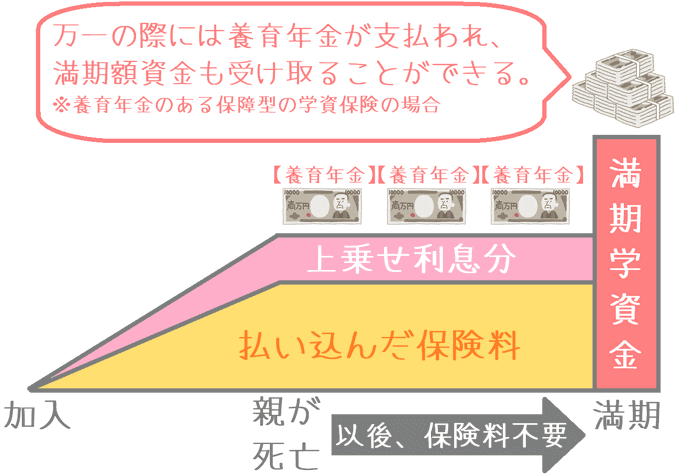

Ⅱ型のポイント2「Ⅱ型」の積み立てイメージ

わくわくポッケ「Ⅱ型」の積み立てイメージは次のようになります。

基本的なプランは払い込みが15歳までとなるため、他社の学資保険と比べると学資金原資が積み立てられるスピードが速いです。

Ⅱ型のポイント3保険料と返戻率

続いては、返戻率と保険料です。

親の性別ごとにご紹介します。

加入時の子供の年齢は0歳で計算しています。

また、学資金総額は250万円の場合で計算しています。

(15歳で50万円、18歳と20歳(または22歳)で各100万円ずつの受け取りです。)

契約者(親)が男性の場合保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※1 | 返戻率 |

|---|---|---|---|---|

| 20歳 | 15歳完了 | 14,433円 | 2,597,940円 | 96.23% |

| 30歳 | 15歳完了 | 14,545円 | 2,618,100円 | 95.49% |

| 40歳 | 15歳完了 | 14,919円 | 2,685,420円 | 93.10% |

※ 保険料総額 : 月の保険料 × 12か月 × 15年

契約者(親)が女性の場合の保険料

| 親の年齢 | 払込年齢 | 月の保険料 | 保険料総額※1 | 返戻率 |

|---|---|---|---|---|

| 20歳 | 15歳完了 | 14,395円 | 2,591,100円 | 96.48% |

| 30歳 | 15歳完了 | 14,532円 | 2,615,760円 | 95.57% |

| 40歳 | 15歳完了 | 14,794円 | 2,662,920円 | 93.88% |

※ 保険料総額 : 月の保険料 × 12か月 × 15年

Ⅱ型のポイント4「Ⅱ型」のメリット・デメリット

メリット

高校入学から学資金を使いたいなら払い込み免除が手厚く充実している

「Ⅱ型」は、高校入学時から学資金を受け取るコースです。

そのため、子供が高校に入学する時点で祝い金を受け取りたい場合には使いやすいです。

また、特約で保険料の払い込み免除を付ければ、対象が広い充実した保険料払込免除を付けることができます。

ただし、2017年4月のリニューアル前は返戻率が104%程度でしたが、次のデメリットでご説明しているとおり現状では元本割れするようになってしまいました。

デメリット

元本割れしてしまう

「Ⅱ型」は、2017年3月末までは返戻率が100%を超えており、15歳受け取り開始にしては返戻率が良い方でした。

ただ、2017年4月のリニューアル後は元本割れに転じてしまいました。

これは、国の標準利率の引き下げに伴うものであり、太陽生命独自の問題ではありません。

ただ、そんな中でも元本割れを行さない学資保険も存在するため、そうしたものと比べるとデメリットとなってしまいます。

例えば、わくわくぽっけと同様に15歳までに保険料を払い込み、18歳から4分割で学資金を受け取る明治安田生命の「つみたて学資」では、返戻率が100%を超えており元本割れを起こしていません。

そのため、高校入学時点から使いたいという強い希望がない場合には、返戻率の点から選びたい学資保険であるとはいいがたいです。

積み立て機能以外の保障内容

ここからは、「わくわくポッケ」の積み立て機能以外の保障内容をご紹介します。

「わくわくポッケ」は、積み立てを重視した学資保険ではありますが、さまざまな子供のための特約保障と契約者のための特約保障を用意しています。

子供のための特約保障

まずは、子供のために設定することができる特約保障です。

次のとおり3つの特約保障をセットすることができます。

- こども保険入院特約

- こども保険手術特約

- こども保険医療一時金特約

上記1と2は、子供の入院・手術費用に関する特約です。

主に、一般的な医療保険で受けられる保障内容と同じものとなっています。

3は、子供が入院したときの一時金保障や、子供の死亡保障です。

死亡保障では、子供の死亡時に保険金が支払われます。

以前は、「所定の身体障害状態」も給付の対象でしたが、2017年4月のリニューアルで対象外となりました。

子供のための特約は必要か?

こうした子供のための特約保障ですが基本的には不要です。

というのも、子供のための医療事情は充実しており、小児医療制度により多くの自治体で15歳までは入院費用の補助が受けられます。

そのため、あえて医療保障で備える必要はありません。

子供にも医療保険は必要?子供のための公的助成は何が受けられる?

また、もし15歳以降にも保障が必要であれば、県民共済等の共済の「こどもプラン」を利用した方が良いです。

そうすることで、月1,000円程度の保険料で、医療保障と死亡保障の両方を確保することができます。

契約者(親)のための特約保障

続いては、契約者(親)のための特約保障です。

次の3つの特約保障が存在します。

- こども保険保険料払込免除特約

- 育英年金特約

- 三大疾病保障付育英年金特約

こども保険保険料払込免除特約

まずは「こども保険保険料払込免除特約」です。

こちらは、ここまで何度か名前を挙げてきた、万一の場合の払い込み免除に関する特約です。

学資保険に加入後、満期までの間に万一のことがあった場合に、それ以後の保険料を支払う必要なく学資金を全額受け取ることができるというものです。

こちらは、「わくわくポッケ」に加入する際には必ずつけておきたい特約です。

この払い込み免除特約は、「死亡」と「所定の身体障害状態」になった場合以外に、「悪性新生物(がん)」「急性心筋梗塞」「脳卒中」になった場合も適用されます。

これらが払い込み免除の対象となっている学資保険はほとんどありません。

(がんは「悪性新生物」のみが対象となるため、いわゆる「初期がん」は含みません。)

なお、3つの疾病の対象をさらに細かく見てみると次のようになります。

| 項目名 | 対象となる疾病 |

|---|---|

| 悪性新生物(がん) | 胃ガン、肺ガン、乳ガン、子宮ガン等 |

| 急性心筋梗塞 | 急性心筋梗塞と再発性心筋梗塞のみ |

| 脳卒中 | くも膜下出血、脳内出血、脳梗塞等 |

「育英年金特約」と「就業不能保障付育英年金特約」

続いては、育英年金に関する特約です。

「育英年金」とは、「養育年金」とも呼ばれることがあるものです。

契約者(親)に万一のことがあった場合に、その時点から満期まで、加入時に設定した「年金」が毎月支払われるというものです。

(保険料の払込免除制度を付けている場合は、保険料の支払いも不要となります。)

養育年金があることで、毎月の子供のための生活費や教育費を確保することができます。

内容としては「遺族保障」にあたるため、育英年金は子供のための死亡保障であるといえます。

養育年金は2種類ある

なお、「わくわくポッケ」では2つの育英年金がありますが、それらの違いは次のとおりです。

| 特約名 | 対象となる状態 |

|---|---|

| 育英年金特約 | 死亡または高度障害状態 |

| 就業不能保障付育英年金特約 | 死亡または高度障害状態に加え、所定の就業不能状態※ |

※「180日以上の就業不能状態と医師が判断」または「公的介護保険の要介護2以上」

所定の就業不能状態は180日以上が対象となっており、条件は厳しいです。

現在人気が出てきている就業不能保険では、多くのもので60日以上の就業不能状態で給付が受けられます。

なお、2017年4月のリニューアルでそれまで存在した「三大疾病保障付育英年金特約」が無くなりました。

こちらは、保険料払込免除の場合と同様に3疾病も対象となる非常に手厚い育英年金だったため、無くなってしまったのは非常に残念です。

育英年金特約は必要?

子供のためにの手厚い保障となる育英年金ですが、果たしてつける必要はあるでしょうか?

こちらはさまざまな考え方がありますが、私自身は不要であると考えています。

というのも、育英年金を付けることで返戻率が大きく低下してしまうからです。

加入する年齢により異なりますが、育英年金特約を付けることで返戻率10~40%程度低下してしまいます。

(なお、先ほどご紹介した保険料は「育英年金特約」を付けていない場合のものです。)

お金を貯めるための学資保険で、支払った保険料よりも学資金を受け取れないのであれば本末転倒です。

遺族保障は死亡保険で準備できる

子供のための遺族保障を考えるのであれば、収入保障保険等の死亡保険で別途備えることもできます。

そうすることで、学資保険の返戻率を犠牲にしなくとも、死亡保障を確保することができます。

(私自身はその方法をとっています。)

ただし、返戻率が減ることを承知の上で保障型を選ぶのであれば。それも1つの選択方法ではあります。

その場合には、保障内容(特に育英年金)が充実したものを選びたいです。

【結論】「わくわくポッケ」のおすすめ度は?

ここまでご紹介してきた「わくわくポッケ」のおすすめ度ですが、残念ながらおすすめできません。

おすすめできない理由は、返戻率の低さのためです。

お金を貯めることに主眼を置く学資保険で、元本割れしてしまうのは問題です。

また、「わくわくポッケ」では、15歳までに保険料を支払い終える設定が基本となっています。

通常、18歳まで払い続けるものをあえて3年短くしているため、この仕組みだと返戻率が高くなるはずです。

しかし短期払いの仕組みを取り入れたとしても、返戻率が元本割れとなってしまいます。

育英年金の改正も痛い

2017年4月のリニューアル以前は、保障型の学資保険(こども保険)に加入したい方には選択肢の1つとしておすすめできました。

がんなどの3疾病を対象とした育英年金特約があり、他のこども保険よりも優れていたからです。

しかし、リニューアル後には3疾病を対象とした育英年金特約は廃止されてしまいました。

他ではなかなかない手厚い保障であっただけに残念です。

ただ、こども保険ランキングを見ていただくと分かるとおり、それでもまだ育英年金を踏まえた保障型の学資保険としては手厚い内容ではあります。

基本的には貯蓄型の学資保険を選んで「返戻率」を重視したい

繰り返しとなりますが、学資保険は子供の将来の教育費を貯めるための保険です。

「保険」と名前が付いてはいますが、メインの機能は貯金です。

学資保険は加入すると15~18年間は保険料を払い続けることになります。

それだけ長い間お金を払い続けたのに、元本割れしてしまったのではとても悲しいです。

そうならないためにも、お金がしっかりと増えるものを選びたいです。

また、子供のための「育英年金」が気になる場合には、別途死亡保険を検討して、学資保険では貯蓄機能を重視していきたいです。

ぜひ、将来子供が進学する際に困ることのないよう、加入前にじっくり検討してみてくださいね。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

ひまわり生命の「こども保険」を解説

子供のための親の死亡保障が付いた「保障型」の学資保険を考えるなら、ひまわり生命の「こども保険」が最強です。返戻率や養育年金の仕組みをご紹介します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。