三井住友海上あいおい生命の学資保険はおすすめですか?

子供の学資保険を考えていて、三井住友海上あいおい生命の学資保険に入ろうか悩んでいます。

今あいおい生命の医療保険に入っていて、良い保険だとよく聞くので、学資保険も良い保険なのかなと思っています。

あいおい生命の学資保険はおすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

三井住友海上あいおい生命(長いので、以下「あいおい生命」)と言えば、&LIFEシリーズの医療保険や収入保障保険が有名です。

でも実は、この&LIFEシリーズには「&LIFE こども保険」という学資保険があります。

いきなり結論となりますが、あいおい生命の「&LIFE こども保険」は残念ながらおすすめではありません。

この「&LIFE こども保険」は、お金を貯める以外に子供のための保障も重視した「保障型」と呼ばれる学資保険です。

保障型は、保障の確保に保険料が使われるため、必ず元本割れしてしまいます。

ただ、保障型の学資保険を検討している場合には、保障型の中でも保障が手厚い方であり、おすすめできる点もあります。

そこで、このページでは、「&LIFE こども保険」を知りたい方や、保障型の学資保険を検討している方に向けて、「&LIFE こども保険」の仕組みや保障型としての特徴をご紹介します。

それでは、はじめます!

あいおい生命「&LIFE こども保険」の基本情報

![]()

まずは、「&LIFE こども保険」の基本情報をご紹介していきます。

ちなみにですが、「&LIFE こども保険」は正式な商品名ではなく、正式な名前は「5年ごと利差配当付こども保険」となっています。

(ただ分かりづらいので、以降はすべて「&LIFE こども保険」でご紹介します。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~11歳 | |

| 加入可能な親の年齢 | 16~50歳 | 男性は18歳から |

| 設定できる満期年齢 | 22歳 | |

| 学資金初回支払い日 | 子供が5歳10か月を迎えた次の2月10日 | |

| 設定できる保険料払い込み完了年齢 | 18歳 | |

| 出生前加入 | 予定日の5か前から可能 | |

| 保険料支払い方法 | 口座引落し、払込書による送金、クレジットカード払い | |

| 保険料払い込み方法 | 毎月払い、半年払い、年払い、全期前納払い | 保険料をまとめて払うと割引あり |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 |

あいおい生命「&LIFE こども保険」の2つの特徴

特徴は「養育年金の金額」と「5年ごとの利差配当」

あいおい生命「&LIFE こども保険」には、次の2つの特徴があります。

- 養育年金の金額が多め

- 子供の医療保障がつけられる

特徴1 養育年金の金額が多め

1つ目の特徴は、養育年金の金額がやや多めであるということです。

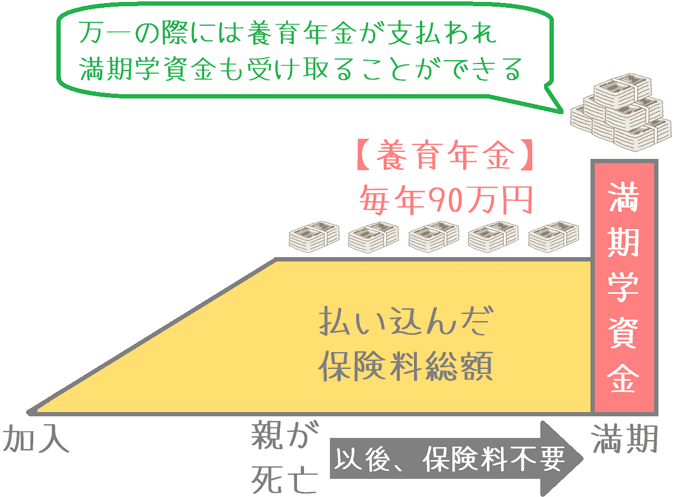

養育年金とは、契約者(親)に万一のことがあった場合に、満期までの間、遺族に一定金額の年金が支払われるというものです。

その年金は、子供の生活費や教育費として使うことが想定されています。

この養育年金ですが、「&LIFE こども保険」ではやや多めの金額設定となっています。

通常、養育年金は満期学資金額の50%であることが多いです。

この場合、満期学資金額が150万円なら75万円(年額)となります。

しかし、&LIFE こども保険では、満期学資金額の60%となっています。

満期学資金額が150万円なら、養育年金として年額90万円が満期である22歳まで支払われます。

一般的な保障型の学資保険よりも10%多く設定されているため、保障が手厚くなっているといえます。

なお、「&LIFE こども保険」では、養育年金がある学資保険をⅠ型、ないものをⅡ型と区分されています。

このページでは、Ⅰ型の養育年金があるものをメインにご説明していきます。

特徴2 子供の医療保障がつけられる

2つ目の特徴は、子供の医療保障がつけられるという点です。

特約料がかかりますが、子供のための医療保障として次の保障を追加できます。

- 入院保障 : 1日5,000円(日帰り入院不可)

- 手術保障 : 内容に応じて5、10、20万円

- 通院保障 : 1日2,500円(不慮の事故が原因の場合)

一般的に医療保険で得られるような保障内容となっています。

特約料は、入院1日5,000円の場合で1,004円です。

通院も保障されるため、内容としては県民共済のこども型に近いようなものになっています。

戻り率=返戻率について

以下では、あいおい生命「&LIFE こども保険」の具体的な内容を紹介していきます。

なお、これからご説明の中で「返戻率」(へんれいりつ)という言葉が出てきます。

返戻率とは、支払った保険料総額に対する受取る学資金総額の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率が100%以上となり、かつ数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

反対に、100%を切るようだと、支払った保険料よりも受け取る学資金が少なく、元本割れしてしまうことを表します。

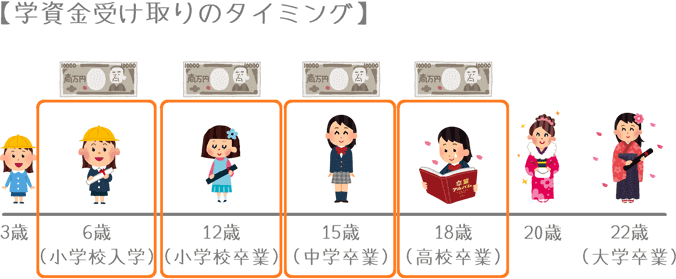

【小学校~大学入学に備える】あいおい生命「&LIFE こども保険」の構造や返戻率

・加入できる子供の年齢:0歳~11歳

・設定できる満期:22歳満期

・学資金受取り方法:6歳、12歳、15歳、18歳の4回

・保険料払込み終了:18歳

「&LIFE こども保険」のポイント1学資金の受け取り割合

ここからは、あいおい生命の「&LIFE こども保険」の学資金額と受け取り回数をご説明します。

「&LIFE こども保険」では、子供が小・中・高校・大学に入学する直前の2月10日に学資金が支払われます。

そのため、それぞれの学校への入学準備に使いやすくなっています。

学資金の金額は一律ではなく、次のとおり段階的に増えていきます。

「&LIFE こども保険」の学資金の受け取り割合

| 6歳 | 12歳 | 15歳 | 18歳 | |

|---|---|---|---|---|

| 受取割合 | 1/18 | 2/18 | 5/18 | 10/18 |

| 学資金270万円の場合 | 15万円 | 30万円 | 75万円 | 150万円 |

上記のように学資金総額を270万円に設定すると、大学入学前に150万円を受け取ることができます。

この金額は、公立~私立理系までの入学時に必要な金額をカバーしており、ちょうど良い金額となります。

(もし、医学部に行く場合は1年目で460万円程度必要なので足りませんが…。)

以上を踏まえて、この保険での学資金の使い道を考えると、次のようになります。

- 小・中・高校入学準備

- 大学の入学金

全ての受け取りが各学校の入学前になっているため、使用目的は非常に明確です。

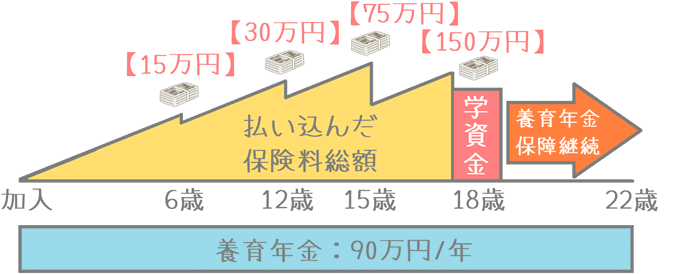

「&LIFE こども保険」のポイント2積み立てのイメージ

続いては保険料の積み立てと学資金の受け取りイメージです。

この保険は、学資金の受け取りは18歳までとなりますが、保障自体は22歳まで継続します。

(養育年金などの保障が22歳まで継続となります。)

「&LIFE こども保険」のポイント2保険料と返戻率

続いては、「&LIFE こども保険」の返戻率と保険料です。

保険料の計算は次の条件で行っています。

加入時の子供の年齢は0歳。

また、学資金総額は270万円の場合。

養育年金がつくⅠ型。

なお、医療保障特約を付けない場合と、つけた場合の両方をご紹介します。

医療保障特約が【無い】場合の保険料と返戻率

契約者(親)が男性の場合保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 16,614円 | 3,588,624円 | 75.24% |

| 30歳 | 17,223円 | 3,720,168円 | 72.58% |

| 40歳 | 19,419円 | 4,194,504円 | 64.37% |

※保険料総額 : 月の保険料 × 12か月 × 18年

契約者(親)が女性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 16,086円 | 3,474,576円 | 77.71% |

| 30歳 | 16,559円 | 3,585,384円 | 75.31% |

| 40歳 | 17,739円 | 3,831,624円 | 70.47% |

※保険料総額 : 月の保険料 × 12か月 × 18年

医療保障特約が【有る】場合の保険料と返戻率

契約者(親)が男性の場合保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 17,639円 | 3,810,024円 | 70.87% |

| 30歳 | 18,247円 | 3,941,352円 | 68.50% |

| 40歳 | 20,444円 | 4,415,904円 | 61.19% |

※保険料総額 : 月の保険料 × 12か月 × 18年

契約者(親)が女性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 17,110円 | 3,695,760円 | 73.06% |

| 30歳 | 17,623円 | 3,806,568円 | 70.93% |

| 40歳 | 18,764円 | 4,053,024円 | 66.62% |

※保険料総額 : 月の保険料 × 12か月 × 18年

「&LIFE こども保険」のメリットとデメリット

メリット

メリット育英年金の金額が多く、保障が22歳まで続く

「&LIFE こども保険」のメリットは、先ほど特徴としても挙げたとおり、養育年金の金額が多めであるということです。

先程の保険料例であれば、養育年金は毎年90万円になります。

保障型の学資保険を考えるのであれば、保障の手厚さは重要なポイントです。

(ただし、後述するとおりその分返戻率も低いため、一長一短ではあります。)

また、学資金の受け取りは18歳までですが、育英年金や医療保障特約は22歳まで継続します。

そのため、子供が社会に出るまでの子供のための死亡保障をしっかりカバーすることができます。

デメリット

- 養育年金が手厚い分返戻率が低い

- 保障される「万一」の範囲はやや厳しめ

デメリット1養育年金が手厚い分返戻率が低い

デメリットの1つ目は「養育年金の手厚さに比例する返戻率の低さ」です。

「&LIFE こども保険」は、保障型の学資保険の中でも養育年金の保障が手厚い方です。

もちろんそれは良いことなのですが、その分返戻率も低下してしまっています。

手厚い保障を確保するために、保険料が多く使われてしまうためです。

育英年金の充実度と、返戻率の高さは反比例の関係にあります。

保障型の学資保険は元本割れするものですが、それでも80%を切ってくるようだとやや厳しいです。

デメリット2保障される「万一」の範囲はやや厳しめ

デメリットの2つ目が「万一」の場合の範囲の厳しさです。

養育年金や、保険料の払込免除の基準として、契約者に「万一」のことがあった場合が用いられます。

この「万一」の判定が「&LIFE こども保険」はやや厳しめとなっています。

「&LIFE こども保険」の「万一」の範囲は次のようになっています。

- 死亡

- 所定の高度障害状態

基準が広い保障型の学資保険では、「がん」・「急性心筋梗塞」・「脳卒中」を含むものもあります。

そうしたものと比べると、対象範囲が厳しいのはデメリットであるといえます。

【結論】あいおい生命「&LIFE こども保険」のおすすめ度は?

ご紹介してきた三井住友海上あいおい生命の「&LIFE こども保険」ですが、残念ながらおすすめできません。

おすすめできない理由は、保障型の学資保険であり、どうしても元本割れしてしまうからです。

お金を貯めるための学資保険である以上、元本割れは最も避けたいポイントです。

ただし、保障型の学資保険(こども保険)を求めている場合には、30歳程度までの加入であれば選択肢の1つとなりえます。

30歳までの加入であれば、手厚い養育年金保障が付き、返戻率が75%前後でとどまるのでまだ検討候補となります。

また、こども保険ランキングでご紹介しているとおり、この保険は、保障型の学資保険の中では、養育年金保障が手厚い方です。

ただ、40歳くらいの男性が加入を考えるようであれば、返戻率が70%を下回ってしまうため加入はやめておいた方が良いでしょう。

いくら養育年金が充実しているとはいえ、返戻率が70%を切るようでは厳しいです。

基本的には「貯蓄型」の学資保険で考えたい

先程も書いたとおり、学資保険はお金を増やすことを主目的とする保険です。

もちろん、養育年金等の保障が付いた「保障型」も1つの選択肢ではありますが、基本的には、お金を増やすことに主眼を置いた「貯蓄型」の学資保険を選ぶことをおすすめします。

子供のための養育年金保障は「収入保障保険」等の死亡保険でも確保できるためです。

あえて、子供のための貯蓄を削ってまで、学資保険に保障を付けるかどうかはよく考える必要があります。

学資保険選びで迷うことがあれば、専門家の意見を聞くなどしてぜひじっくりと考えてみてください。

そうすることで、子供のためにしっかりと教育資金を貯めることにつながっていきます。

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

ひまわり生命の「こども保険」を解説

子供のための親の死亡保障が付いた「保障型」の学資保険を考えるなら、ひまわり生命の「こども保険」が最強です。返戻率や養育年金の仕組みをご紹介します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。