FWD富士生命の学資保険はどんな学資保険ですか?

子供が生まれたので学資保険に入りたいと思っていろいろ探しています。

FWD富士生命の「こども保険」をおすすめされたのですが、この保険はおすすめですか?

万一の場合の保障も付いていて安心と言われたのですが、実際どうなんでしょうか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

FWD富士生命には「こども保険」という名称の学資保険があります。

こども保険というのは「学資保険の貯蓄機能+子供のための保障」の両方の機能をを持つ学資保険のことを言います。

学資保険の貯蓄機能のみを持つ学資保険を「貯蓄型」と呼ぶのに対し、こども保険を「保障型」の学資保険と呼ぶこともあります。

さて、FWD富士生命の「こども保険」ですが、残念ながらおすすめではありません。

理由は、保障型の学資保険ゆえの戻り率の低さです。

ただ、保障型の学資保険の中ではバランスのとれたタイプではあるので、保障型の学資保険を検討している場合には内容を確認してみるのは良いでしょう。

このページでは、FWD富士生命の学資保険の事を知りたい方や、保障型の学資保険を検討している方向けに、FWD富士生命の「こども保険」を分かりやすくご紹介します。

では、はじめましょう!

2017年9月追記

2017年9月1日に社名がAIG富士生命からFWD富士生命へと変更になりました。

ただ、それまで契約していた人が受けられる保障内容に違いはありません。

FWD富士生命「こども保険」の基本情報

![]()

最初に、FWD富士生命「こども保険」の基本情報をご紹介します。

まず、この保険ですが、正式名称を「5年ごと利差配当付こども保険」と言います。

次の特徴の項目で詳しく説明しますが、この保険は契約者に5年ごとに配当金が支払われる保険となっています。

(経済状況によっては支払われない場合もあります。)

なお、多くの学資保険で2017年4月に保険料が値上げされましたが、FWD富士生命では保険料が据え置かれました。

そんなFWD富士生命の「こども保険」は次のような仕組みになっています。

| 情報項目 | 内容 | 備考 |

|---|---|---|

| 加入可能な子供の年齢 | 0~9歳 | |

| 加入可能な親の年齢 | 18~70歳 | |

| 設定できる満期年齢 | 22歳 | |

| 学資金初回支払い日 | 子供が5歳10か月を迎えた次の2月10日 | |

| 設定できる保険料払い込み完了年齢 | 18歳 | |

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・払込書払い |

一時的にのみ「店頭払い」も可能 |

| 保険料払い込み方法 | ・毎月払い ・年払い ・一時(一括)払い ・全期前納払い |

保険料を3か月以上まとめて払うと割引あり |

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 |

FWD富士生命「こども保険」の2つの特徴

特徴は「5年ごとの配当」と「養育年金」

FWD富士生命の「こども保険」の特徴を上げるとすると次の2つになります。

- 5年ごとの配当

- 養育年金

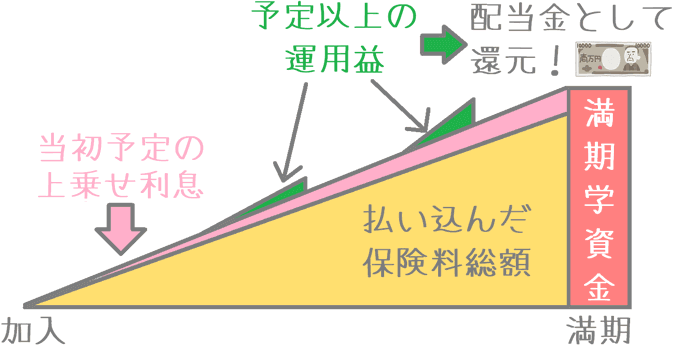

特徴1 5年ごとの配当

特徴の1つ目は、5年ごとの利差配当の存在です。

5年ごと利差配当とは、契約者が支払った保険料を保険会社が運用し、予定以上の利益が出た場合、5年ごとに契約者に配当として支払う制度です。

ただし、支払いは必ずあるわけではありません。

予定以上の利益が出なかった場合には、配当金の支払いはありません。

そのため、あったらラッキーくらいに思っておいた方が良いです。

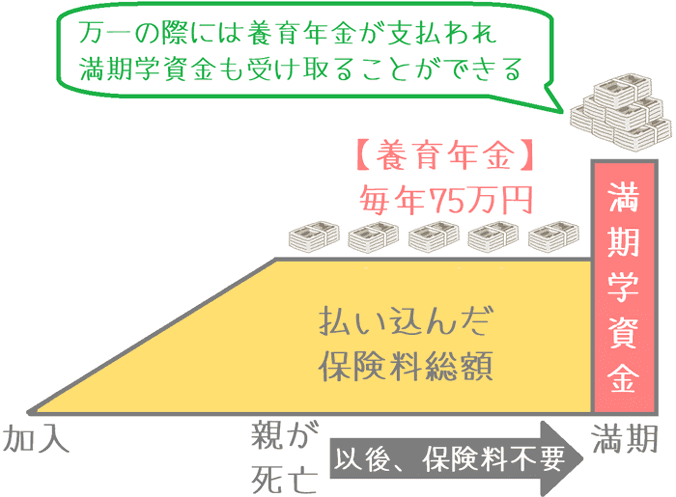

特徴2 養育年金

特徴の2つ目は、養育年金の存在です。

養育年金とは、契約者(親)に万一のことがあった場合に、子供の養育費として遺族に年金形式で支払われるお金です。

仕組みとしては、死亡保険金を分割払いで受け取っているようなものです。

FWD富士生命の養育年金は、18歳時の学資金の50%の金額となっています。

そのため、最終学資金が150万円であればその50%分の75万円が満期まで支払われます。

この金額設定は、保障型の学資保険の中では一般的な水準です。

なお、養育年金が支払われる契約者の「万一」の条件は次の2つです。

- 死亡時

- 所定の高度身体障害状態

この条件は養育年金では一般的なものですが、一部「がん」等も対象となる学資保険もあるため、そうしたものと比べるとやや狭めの条件となっています。

学資保険のお得度を示す「返戻率」について

次の項目から、「こども保険」の具体的な内容を紹介していきます。

なお、今後、ご説明の中で「返戻率」(へんれいりつ)という言葉が出てきます。

返戻率とは、支払った保険料総額に対して受取る学資金総額の割合です。

次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

返戻率が100%以上で数字が大きくなるほど多くお金が戻ってくることを表し、お得な良い学資保険であると言えます。

反対に、100%以下の場合には、元本割れしてしまうことを表します。

【小学校~大学入学に備える】AIG生命「こども保険」の返戻率や積み立てイメージ

・加入できる子供の年齢:0歳~9歳

・設定できる満期:22歳満期

・学資金受取:6歳、12歳、15歳、18歳の6回

・保険料払込み終了:18歳

FWD富士生命「こども保険」のポイント1学資金の受け取り割合

ここからは、FWD富士生命「こども保険」の具体的な内容をご説明していきます。

まずは、支払われる学資金に関してです。

FWD富士生命「こども保険」の学資金受け取りのタイミングは保障型では一般的な形です。

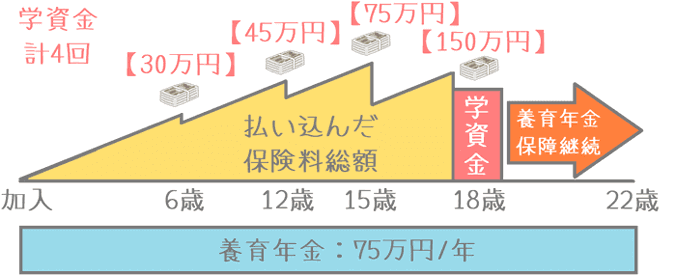

小学校、中学校、高校、大学入学前の計4回学資金を受け取ります。

金額は一律ではなく、子供が成長するごとに金額も増えていきます。

受け取る割合と金額の例は次のようになっています。

「&LIFE こども保険」の学資金の受け取り割合

| 6歳 | 12歳 | 15歳 | 18歳 | |

|---|---|---|---|---|

| 受取割合 | 10% | 15% | 25% | 50% |

| 学資金300万円の場合 | 30万円 | 45万円 | 75万円 | 150万円 |

一般的に公立大学~私立理系大学の場合で、入学前には100~150万円のお金が必要となります。

この保険で学資金総額を300万円にすると、大学入学前に150万円を受け取ることができ、さまざまな大学の入学準備に十分に対応することができます。

なお、これらを踏まえて、学資金の使途を考えると次のようになります。

- 小・中・高校入学準備

- 大学入学金

子供が何らかの学校に入学する前に、その準備分として学資金を受け取ることができます。

FWD富士生命「こども保険」のポイント2積み立てのイメージ

続いてはFWD富士生命「こども保険」の積み立てと学資金受け取りイメージです。

なお、保険料の支払いや学資金の受け取りは18歳までですが、保障は22歳まで継続します。

そのため、例えば学資金受け取り終了後の20歳の時点で加入者(親)に万一のことがあった場合でも、養育年金を受け取ることができます。

FWD富士生命「こども保険」のポイント3保険料と返戻率

学資保険で重要な保険料と返戻率をご説明します。

なお、保険料の計算は次の条件で行っています。

加入時の子供の年齢は0歳。

また、学資金総額は300万円。(基準学資金額150万円)

満期は22歳。

契約者(親)が男性の場合保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 16,298円 | 3,520,260円 | 85.22% |

| 25歳 | 16,424円 | 3,547,476円 | 84.57% |

| 30歳 | 16,763円 | 3,620,700円 | 82.86% |

| 35歳 | 17,402円 | 3,758,724円 | 79.81% |

| 40歳 | 18,471円 | 3,989,736円 | 75.19% |

※保険料総額 : 月の保険料 × 12か月 × 18年

契約者(親)が女性の場合の保険料

| 親の年齢 | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|

| 20歳 | 15,873円 | 3,428,568円 | 87.50% |

| 25歳 | 16,026円 | 3,461,616円 | 86.66% |

| 30歳 | 16,274円 | 3,515,076円 | 85.35% |

| 35歳 | 16,646円 | 3,595,428円 | 83.44% |

| 40歳 | 17,168円 | 3,708,180円 | 80.90% |

※保険料総額 : 月の保険料 × 12か月 × 18年

FWD富士生命「こども保険」のメリットとデメリット

メリット

残念ながら、現状ではFWD富士生命「こども保険」に特にメリットは見当たりません。

強いて言えば、保障型の中でも返戻率が高めであるということくらいです。

ただ、これは養育年金の金額がそこまで多くないからです。

そのため、メリットとはいいがたいところです。

デメリット

デメリット保障型ゆえの元本割れがある

デメリットは「保障型の学資保険ゆえに元本割れする」ということです。

ただ、このデメリットはFWD富士生命の「こども保険」に限った話ではありません。

保障型の学資保険では、支払った保険料のうちのいくらかを養育年金などの保障の確保に回されます。

そのため、その分貯蓄に回るお金が減ってしまうのです。

これは、保障が付かない代わりにお金が貯まりやすい「貯蓄型」の学資保険と比べると分かりやすいです。

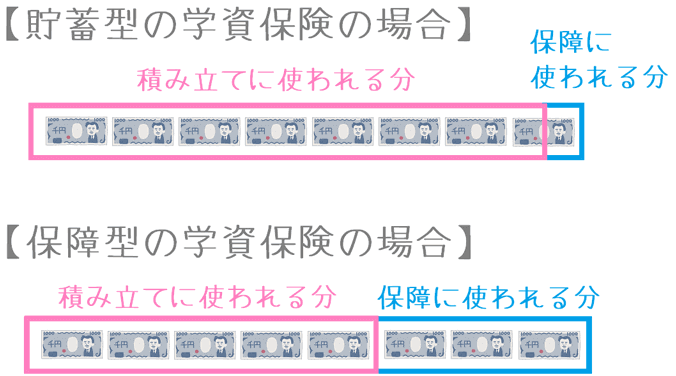

貯蓄型と保障型の学資保険の保険料の使われ方

このように、保障型の学資保険では、保険料のうちの貯蓄に回されるお金が少なくなります。

お金を貯めることを重視される場合にはデメリットとなるのでご注意ください。

【結論】FWD富士生命「こども保険」のおすすめ度は?

ご紹介してきたFWD富士生命の「こども保険」ですが、残念ながら加入はおすすめできません。

おすすめできない理由は、保障型ゆえの元本割れです。

学資保険はお金を貯めることを主目的とした保険です。

そのため、よほど保障型を求めている場合でない限り、元本割れは最も避けたいものです。

また、実は学資金の受け取り方や養育年金の仕組みが同じで、もう少し返戻率が高い学資保険が他社にあります。

それは、東京海上日動あんしん生命のこども保険です。

あえて保障型を選ぶ場合でもあっても、仕組みが同じで返戻率が高いものがあるのであればそちらを選ぶべきです。

そうなると、どうしてもFWD富士生命の「こども保険」はおすすめできなくなってしまいます。

保障型を検討する場合には死亡保険の利用も考えてみよう

冒頭でもお伝えしたとおり、保障型の学資保険は「貯蓄機能+子供のための保障」という仕組みです。

「こどものための保障」は主に養育年金を指すのですが、実は養育年金は死亡保険で代用することができます。

もし、保障型の学資保険をご検討の方は、死亡保険と併用することで、支払った以上にお金が戻る「貯蓄型」の学資保険も選択肢に入れることができます。

お子さんのための大切な教育費の備えを考える際には、ぜひ貯蓄型も選択肢に入れて幅広く検討してみてくださいね。

【参考】私が学資保険を選んだ際の流れを紹介します

学資保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に学資保険選びを行った手順を紹介しますので、ご参考になればと思います。

- 何のために学資保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 内容に納得できたら加入する

なお、学資保険は親の健康状態によっては加入がとても難しくなります。

私自身、健康診断でコレステロール値に問題があったため加入にはとても苦労しました。

学資保険を検討する際には、お子さんが1歳になる前にぜひ早めに動いてみてください。

手順①

何のために学資保険に入りたいかをハッキリさせる

まずは、何のために学資保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 子供の大学の入学費用に備えたい

- 大学生活の毎年の学費に備えたい

- 小・中・高校+大学に備えたい

- とりあえず子供のための貯蓄がしたい

手順②

専門家におすすめの保険を聞く

次に、考えた「学資保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。

最近は、終身保険を学資保険の代わりに使う方法もありますが、そうした方法も含めて、専門家が最も目的に合った保険を教えてくれます。

なお、私と妻は「保険見直し本舗」で学資保険に加入しました。(有名な店舗ですね。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分でも比較検討してみてください。

紹介されていない他の学資保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

内容に納得できたら加入する

あとは、返戻率や学資金の受け取り時期等の内容に納得ができたら加入します。

ただ、もし「やっぱり学資保険じゃなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私はさまざまな人の意見を聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが、子供のために安心な学資保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に学資保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が学資保険加入前に利用した『無料の保険相談』ランキング!

おすすめ学資保険と加入方法あれこれ

学資保険返戻率ランキング!(2017年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

保障が厚い「こども保険」のランキング

普段は注目されることのない「こども保険」について養育年金を考慮して保障の厚さ順でランキングにまとめました。最も保障が手厚いこども保険が分かります。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。