第一生命の2種類の学資保険は何が違うんですか?

学資保険選びをしているんですが、第一生命の学資保険について教えてください。

第一生命では、2つの学資保険があるみたいなんですが、何が違うんでしょうか?

あと、もしどちらかに加入するとしたら、他の学資保険と比べておすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

第一生命には次の2つの学資保険があります。

- こども応援団

- Mickey

これらは、結構細かい点で違いがあるので、イマイチ違いが分かりづらいですよね。

この2つの保険のおすすめ度合いですが、「こども応援団」の方はややおすすめできます。

「こども応援団」には、親の万一の場合の保障がかなり手厚いというメリットがあります。

そのため、親の病気に備えつつ、親に万一のことがあった場合に子供の学資金をしっかりと確保したいという場合には、検討候補になりえます。

そこで、このページでは、第一生命の学資保険を検討している方や、学資保険の事を具体的に比較検討している方に向けて、第一生命の2つの学資保険の内容や違いをご説明します。

それでは、はじめましょう!

第一生命の2種類の学資保険の基本情報

まずは、第一生命の2種類の学資保険の基本的な情報をご紹介します。

見ていただくと分かりますが、基本的な仕組みはほとんど同じとなっています。

| 情報項目 | こども応援団 | Mickey |

|---|---|---|

| 加入可能な子供の年齢 | 0~10歳 | |

| 加入可能な親の年齢 | 18~65歳 | 18~99歳 |

| 設定できる満期年齢 | 21歳または22歳 | |

| 学資金支払い日 | 18歳~22歳の毎年の契約応当日 | |

| 設定できる保険料払い込み完了年齢 | ・5歳 ・10歳 ・15歳 ・17歳 ・18歳 |

|

| 出生前加入 | 予定日の140日前から可能 | |

| 保険料支払い方法 | 口座引落し、払込票による送金 | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・一括払い ・全期前納払い |

|

| 契約者死亡時の保険料払込免除 | 有り | |

| 資料請求 | インターネットから取り寄せ可能 | |

「こども応援団」と「Mickey」の違いとは?

2つのプランの違いは「契約者(親)の保障の手厚さ」

続いては、「こども応援団」と「Mickey」の違いをご説明します。

2つの学資保険は、学資金の積立方法や支払い方法といった基本的な仕組みは同じです。

違いがあるのは、契約者(親)の保障の手厚さです。

まず、「こども応援団」と「Mickey」のどちらも、「お金を貯める」という機能以外に次の2つの保障を追加することができます。

- 契約者に万一のことがあった場合の「保険料払い込み免除」

- 契約者に万一のことがあった場合の「育英年金」

これらは、契約者の「万一」を対象する保障です。

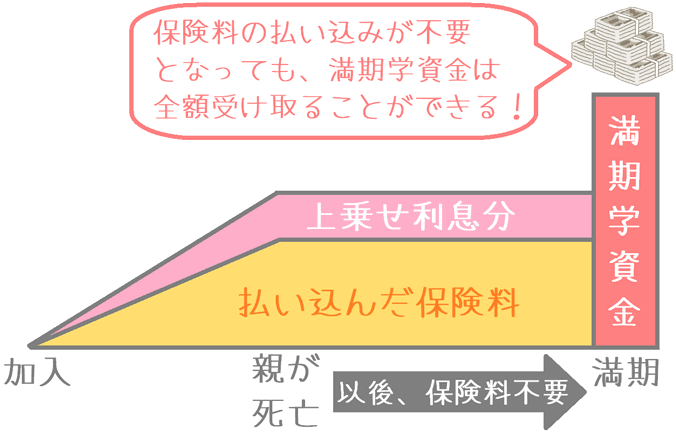

1.保険料払い込み免除とは

「保険料払い込み免除」とは、契約者に万一のことがあった場合に、それ以降の保険料の支払いをしなくても、満期の学資金が全額受け取れる制度です。

この保障があることで、契約者に万一のことがあり保険料が支払えなくなっても、確実に子供のための教育費を確保することができます。

保険料払い込み免除のイメージ

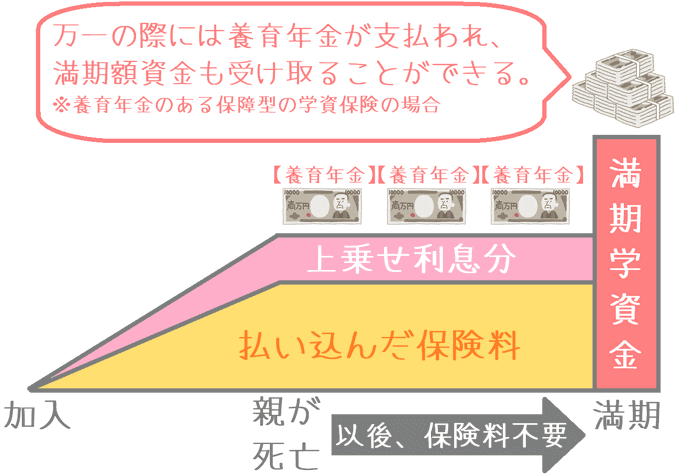

2.育英年金とは

「育英年金」とは、契約者に万一のことがあった場合に、子供のために満期まで「年金」が支払われる制度です。

年金額は学資保険により異なりますが、「こども応援団」と「Mickey」では、1回あたりの学資金と同額が学資金受け取りまで毎年支払われます。

(後述するとおり、学資金総額が300万円の場合は60万円)

育英年金のイメージ

「万一」の場合には、このような2つの保障を受けることができます。

ただ、「こども応援団」と「Mickey」では、この「万一」の範囲に違いがあります。

「こども応援団」と「Mickey」の「万一」の範囲の違い

「こども応援団」と「Mickey」の万一の範囲の違いを表にすると次のようになります。

○は保障対象であることを示し、×は保障対象外であることを表します。

| 万一の範囲 | がん | 急性心筋梗塞 | 脳卒中 | 要介護状態 | 身体障害状態 | 高度障害状態 | 死亡 |

|---|---|---|---|---|---|---|---|

| こども応援団 | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| Mickey | × | × | × | × | × | ○ | ○ |

見ていただくと分かるとおり、「こども応援団」は万一の範囲が非常に広く、「Mickey」は高度障害状態と死亡時のみとなっています。

この「万一」の範囲の違いが、2種類の保険の違いです。

万一の保障の有無で5つのプランがある

先程ご説明したとおり、「万一」の場合の保障として「保険料払い込み免除」と「育英年金」があります。

「こども応援団」と「Mickey」では、それら万一の保障の有無の違いにより、次のとおり5つのプランがあります。

| 払込免除:有 育英年金:有 |

払込免除:有 育英年金:無 |

払込免除:無 育英年金:無 |

|

|---|---|---|---|

| こども応援団 | A1型 | A2型 | - |

| Mickey | B1型 | B2型 | C型 |

このように、「保険料払い込み免除」と「育英年金」のそれぞれの違いにより、5つのプランがあります。

以下では、「こども応援団」と「Mickey」の各プランの保険料や戻り率をご説明していきます。

戻り率=返戻率について

ここで、「返戻率」(へんれいりつ)について簡単にご説明します。

これ以降、各保険の説明の中で「返戻率」という言葉が出てきます。

返戻率とは学資金の「戻り率」のことで、支払った保険料に対して、学資保険全体で受け取ることができる学資金の割合です。

返戻率は次の計算式で求めることができます。

返戻率(%) = 学資金の総額 ÷ 保険料の総額 × 100

この計算結果で求められた返戻率は、パーセント表示で考えます。

計算結果が1.00=100%以上となり、かつ数字が大きくなるほど、お得な良い学資保険であると言えます。

【お金の貯まる仕組みは同じ】「こども応援団」と「Mickey」の仕組みや返戻率

・加入できる子供の年齢:0歳~10歳

・設定できる満期:21歳または22歳満期

・学資金受取方法:18歳、19歳、20歳、21歳、満期

・保険料払込み終了:15歳、17歳、18歳

第一生命の学資保険のポイント1「こども応援団」と「Mickey」の学資金受け取り割合

ここからは、2つの学資保険の中身を説明していきます。

なお、「こども応援団」と「Mickey」は、万一の場合の範囲以外の学資金の貯まり方の仕組みは同じです。

そのため、以下では「保険料や返戻率」以外については2つあわせてにご説明します。

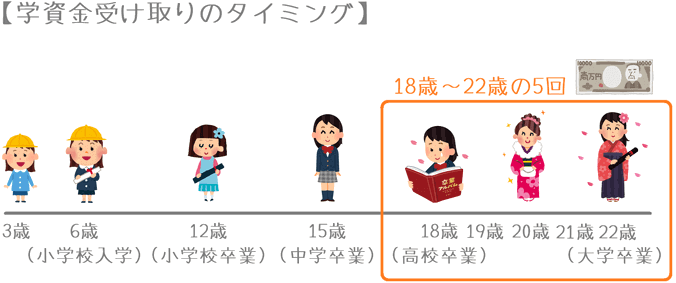

「こども応援団」と「Mickey」は、学資金を18歳から22歳まで5分割で受け取ります。

(保険料を17歳までに支払い終える場合は、17歳から21歳までの5分割。)

受け取る学資金の金額は、各回で均等になっています。

学資金額が総額300万円の場合は、均等に5分割して1回あたり60万円を受け取ります。

「こども応援団」と「Mickey」の学資金の受け取り割合

| 18歳 | 19歳 | 20歳 | 21歳 | 22歳 (満期) |

|

|---|---|---|---|---|---|

| 受取割合 | 20% | 20% | 20% | 20% | 20% |

| 学資金300万円の場合 | 60万円 | 60万円 | 60万円 | 60万円 | 60万円 |

このように、大学入学直前となる18歳から、大学卒業にかけて均等に学資金を受け取ります。

こうした点から、受け取る学資金の用途としては次のようなものが想定されます。

- 大学の授業料

- 大学在学中の仕送り費用

- 成人式準備金

- 就職準備金

なお、大学入学前にまとまったお金を受け取ることができないため、大学の入学金には使いづらいです。

(大学入学時には、入学金や授業料で80~150万円程度のまとまったお金が必要となります。)

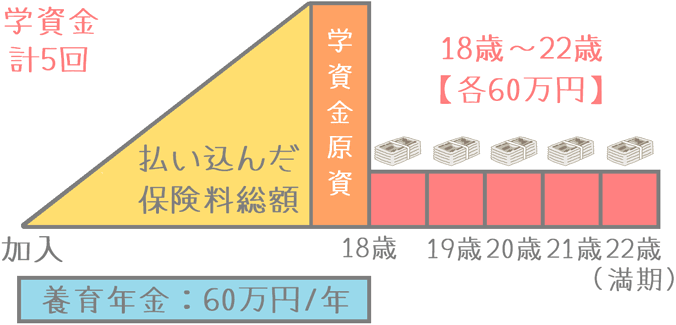

第一生命の学資保険のポイント2「こども応援団」と「Mickey」の積み立てイメージ

続いては、「こども応援団」と「Mickey」の積み立てと受け取りのイメージです。

ここでは、最も一般的である18歳満期の場合でご紹介します。

なお、後述するとおり、元本割れしてしまうため保険料払込期間の利息の上乗せはありません。

第一生命の学資保険のポイント3保険料と返戻率

続いては、「こども応援団」と「Mickey」の返戻率と保険料です。

2つの学資保険で、タイプ別に保険料が異なるため別々でご紹介します。

なお、保険料を算出するにあたっては次の条件で行っています。

加入時の子供の年齢は0歳で計算。

また、学資金総額は300万円の場合で計算しています。

(18歳~22歳の各年で60万円の受け取りです。)

保険料は17歳までに払い終える場合です。

「こども応援団」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 保障タイプ | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | A1型 | 16,946円 | 3,456,984円 | 86.78% |

| A2型 | 14,722円 | 3,003,288円 | 99.89% |

※保険料総額 : 月の保険料 × 12か月 × 17年

契約者(親)が女性の場合の保険料

| 親の年齢 | 保障タイプ | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | A1型 | 17,221円 | 3,513,084円 | 85.40% |

| A2型 | 14,770円 | 3,013,080円 | 99.57% |

※保険料総額 : 月の保険料 × 12か月 × 17年

「Mickey」の保険料と返戻率

契約者(親)が男性の場合の保険料

| 親の年齢 | 保障タイプ | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | B1型 | 15,817円 | 3,226,668円 | 92.98% |

| B2型 | 14,527円 | 2,963,508円 | 101.23% | |

| C型 | 14,398円 | 2,937,192円 | 102.14% |

※ 保険料総額 : 月の保険料 × 12か月 × 17年

契約者(親)が女性の場合の保険料

| 親の年齢 | 保障タイプ | 月の保険料 | 保険料総額※ | 返戻率 |

|---|---|---|---|---|

| 30歳 | B1型 | 14,479円 | 2,953,716円 | 101.57% |

| B2型 | 15,541円 | 3,170,364円 | 94.63% | |

| C型 | 14,398円 | 2,937,192円 | 102.14% |

※ 保険料総額 : 月の保険料 × 12か月 × 17年

第一生命の学資保険のポイント4まとめ

「こども応援団」は、保障の手厚さの割には返戻率が高め

「こども応援団」と「Mickey」の2つを見て分かるのは、保障の手厚さによる返戻率の違いです。

「こども応援団」は最も保障が手厚いため返戻率が低く、「Mickey」のC型は払い込み免除などの保障が一切ないためその分返戻率が高くなっています。

ただ、C型が返戻率が高いといっても、学資金の最終受取りが22歳である割には決して高い数値とは言えません。

むしろそれよりも、最も保障が手厚いA1型の方が仕組みとして優秀であるように感じます。

「がん」などの7つの疾病で保険料払込免除になり、なおかつ養育年金も付いているため子供のための保障としてはかなり手厚くなります。

「こども応援団」と「Mickey」のメリットとデメリット

メリット

メリット「こども応援団」の「万一」の範囲が広い

第一生命の学資保険のメリットとしては、「こども応援団」の「万一」の範囲が広いことがあげられます。

これは「A1型」と「A2型」に言えることです。

先程ご説明したとおり、「こども応援団」での「万一」にはがんや急性心筋梗塞、脳卒中を含みます。

通常は、「死亡」か「所定の身体障害状態」の場合にしか「万一」には該当しません。

他にこれら3つの病気を保障対象としている学資保険は、太陽生命の「わくわくポッケ」くらいしかありません。

そのため、「こども応援団」の保障対象の広さはかなりレアなものと言えます。

これは、万一の場合の子供への教育資金の保障という点では非常にありがたいです。

デメリット

- 育英年金の支払いが満期までではない(学資金受取りまで)

- 22歳満期の割には返戻率が低い

デメリット1育英年金の支払いが満期までではない(学資金受け取りまで)

デメリットの1つ目は、育英年金の支払い期間が満期までではないということです。

多くの育英年金付きの学資保険では、育英年金の支払事由に該当した場合、満期(22歳)まで育英年金が支払われます。

しかし、「こども応援団」と「Mickey」では、ともに育英年金の支払いが「学資金の受け取り開始まで」となっています。

それはすなわち18歳のことで、他の学資保険に比べると支給期間が4年短いことになります。

育英年金の支給条件である「万一」の範囲が広いのは大きなメリットですが、育英年金額で考えると4年分少なくなるのはデメリットと言えます。

デメリット222歳満期の割には返戻率が低い

デメリットの2つ目は、返戻率の低さです。

「こども応援団」と「Mickey」のように、18歳から学資金の受け取りをはじめ、22歳に満期学資金を受け取るタイプの学資保険はいくつかあります。

22歳が満期となる他の学資保険では、返戻率が高いものでは110%を超えてきます。

(ソニー生命「学資保険Ⅲ型」など。)

第一生命では、「Mickey」のC型が返戻率が最も高くなりますが、それでも102%程度となってしまっています。

更に、110%を超える学資保険では、万一の場合の保険料払い込み免除も付いています。

しかし、「Mickey」のC型では保険料払い込み免除は付いていません。

ここまで保障を削っても、返戻率が110%に届かないのは、お金を貯めるという目的を持つ学資保険においてはデメリットとなってしまいます。

【結論】「こども応援団」と「Mickey」のおすすめ度は?

ご紹介してきた第一生命の「こども応援団」と「Mickey」のおすすめ度ですが、保障型の学資保険が良い場合には「こども応援団」は検討候補に加えても良いでしょう。

「こども応援団」を検討候補に加えても良い理由

「こども応援団」を検討候補に加えても良いというのは、保障がとても手厚いからです。

「こども応援団」では、「がん、急性心筋梗塞、脳卒中」も保険料払い込み免除と育英年金の対象となっています。

こうした保障があるため、子供のための万一の保障としては充実しているといえます。

なお、こうした子供のための保障が手厚い学資保険を「こども保険」と言います。

こども保険のランキングも作成しているため、そちらもあわせてご覧ください。

「Mickey」をおすすめできない理由

「Mickey」をおすすめできないのは、万一の保障を削っている割には返戻率が低いためです。

「こども応援団」は、手厚い保障を受けられるという点が返戻率の低さをカバーしていました。

しかし、「Mickey」では、返戻率の低さをカバーできるほど保障が手厚くはありません。

あえて保障を減らしてまで、返戻率の伸びが悪いものを選ぶ理由はありません。

そのため、「Mickey」はおすすめできません。

学資保険は基本的には返戻率を重視したい

ここまでご紹介したとおり、第一生命の学資保険では「こども応援団」のみがおすすめできるという結論になりました。

ただ、「こども応援団」は保障は手厚いのですが、その分どうしても他の学資保険と比較すると返戻率は低めとなります。

学資保険で最も重要な目的はお金を貯めることです。

そのため、基本的には返戻率が高いものを選びたいです。

現在では、返戻率が高い学資保険では返戻率が110%前後となっています。

もちろん、「こども応援団」のように保障の手厚さも大切なのですが、教育資金のためにお金を増やすことを重視する場合には、返戻率の数値にも着目したいです。

ぜひ、お子さんのためにしっかりと教育資金を確保できるよう、いろいろな学資保険を検討して納得できるものを見つけてくださいね。

学資保険加入前に知っておいてほしいポイント!

学資保険返戻率ランキング!(2019年版)

30種類以上の学資保険を、お得度を表す「返戻率」順でランキングにまとめました!これを見ていただければ2019年の最もお得な学資保険が分かります。

病歴が原因で加入を断られたらどうする?

学資保険を申し込んでも、親の病歴が原因で加入を断られる場合があります。私も断られたことがあるのですが、そんな時にできる2つの対応策をご説明します。

学資保険に申し込み期限はある?

学資保険に入ろうと思っていてもつい時間が経ってしまうものです。でも学資保険に申込期限はあるのでしょうか?子供の誕生日と保険料アップの関係をご説明します。