アフラックの「給与サポート保険」はおすすめ?

アフラックの「給与サポート保険」に入りたいと思っているんですが、どうでしょうか?

テレビcmもやっていて人気もあるみたいなので、気になっています。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アフラックの「給与サポート保険」によって一気に知名度が上がったのが、就業不能保険と呼ばれるジャンルの保険です。

働けなくなった場合にお給料のように保険金を受け取ることができ、人気が高まってきています。

そんなアフラックの「給与サポート保険」ですが、残念ながら加入はおすすめではありません。

その理由は、受けられる保障内容の割に保険料がやや高めであるためです。

このページでは、給与サポート保険の特徴やメリット・デメリットを紹介していきます。

では、はじめましょう!

「給与サポート保険」の特徴!

- 保険料はやや割高

- 傷病手当金の有無に合わせて保障を設計できる

- 「精神障害」と「妊娠・出産」による就業不能状態は保障対象外

- 高度障害等を対象とした保険料免除が付いていない

- 加入方法は対面加入のみ

「給与サポート保険」の基本情報

![]()

まず最初に、給与サポート保険について

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・60歳満了 ・65歳満了 |

||

| 加入可能な年齢 | ・18~60歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | ・保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | ・無し | ||

| 付帯サービス | ・メンタルヘルス相談サービス ・社会保険労務士紹介サービス |

法研とウェルネスが提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

続いて、給与サポート保険の保障内容を一覧でご紹介します。

その後、次の項目でメインの就業不能保障の詳細をご紹介します。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 短期回復支援給付金 | 設定した金額 (5~20万円) |

・所定の就業不能状態に該当した時 ・1~17回目までの給付分 |

| 長期回復支援給付金 | 設定した金額 (5~40万円) |

・所定の就業不能状態に該当した時 ・18回目以降の給付分 |

|

| 長期給付無事故支援金 | 長期回復支援給付金と同額 | 【次の2つを満たす場合に給付】 ・保険終了時に生存 ・長期回復支援給付金を受け取っていない |

|

就業不能保障の重要なポイント

各就業不能保険で給付内容に違いが出やすいポイントは次のようになっています。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 無し | 給付停止 |

| 就業不能時の保険料免除 | 無し | 就業不能状態では保険料は免除されない |

| その他の保険料免除 | 無し | 高度障害状態等を対象とした保険料免除はない |

就業不能保障の特徴

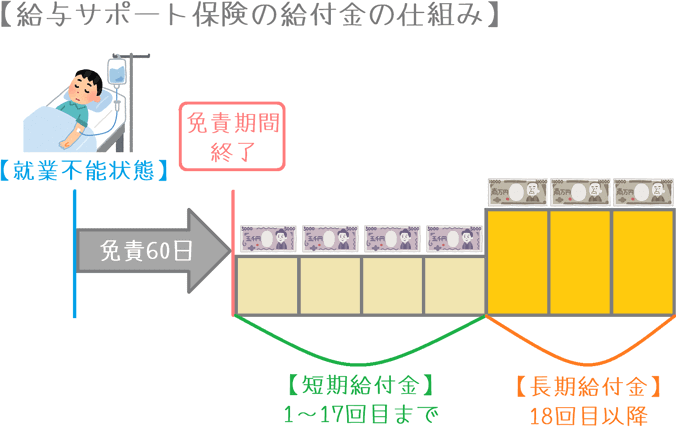

就業不能保障のポイント1就業不能給付の仕組み

ポイントの1つ目は、給付の仕組みです。

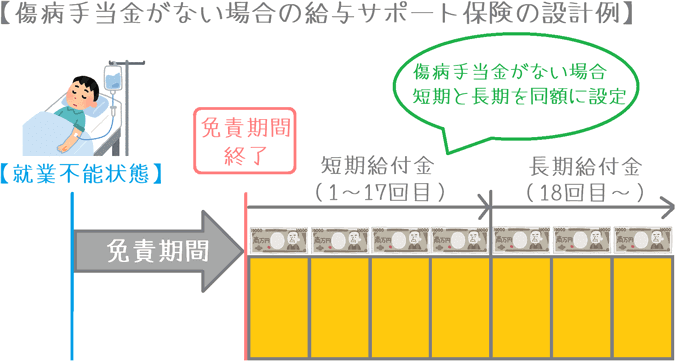

アフラックの就業不能保険は他の就業保険と少し異なっており、給付金が2段階に分かれています。

- 1段階:1~17回目までの給付金を「短期給付金」(短期回復支援給付金)

- 2段階:18回目以降の給付金を「長期給付金」(長期回復支援給付金)

このように位置付けており、それぞれの給付金額を別々に設定できるようになっています。

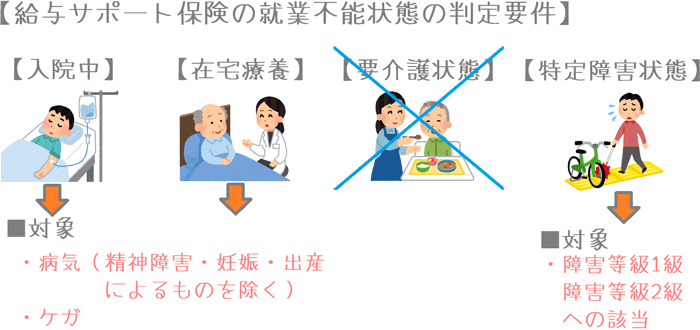

就業不能保障のポイント2就業不能状態の判定要件

ポイントの2つ目は、就業不能状態の判定要件です。

これは、保険金給付が受けられるかどうかに関わってくるため重要なポイントです。

給与サポート保険では、保険金の給付を受け取ることができるのは「就業困難状態」と認定され、それが60日経過した時点からとなります。

就業困難状態の認定はアフラック独自の基準で行われ、入院中・在宅療養中で次のとおり決められています。

| 状態 | 短期給付金 | 長期給付金 |

|---|---|---|

| 入院中 | 医師による治療が必要であり、かつ自宅などでの治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念すること | |

| 在宅療養中 (いずれかに該当) |

医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含む)で、医師の管理下において計画的な治療に専念し、自宅などからの外出が困難な状態 | |

| 所定の特定障害状態に該当した状態 (障害等級1級・2級に相当する状態としてアフラックが定めた状態) |

国民年金法で定める障害等級1級または2級に認定された状態 | |

以上の状態に該当する場合に、就業不能保障として給付を受けることができます。

在宅療養中の場合が分かりづらい

ちょっと分かりづらいのが「在宅療養中」の場合です。

在宅療養中は、ただ自宅で過ごしているだけではダメで、あくまで「治療」を行っている必要があります。

そのため、次のような理由で在宅療養をしている場合には対象となりません。

- 経過観察

- 再発防止

- 疾病予防

また「自宅からの外出が困難な状態」とは、病院への通院等の最低限必要な外出しか行うことができず、活動範囲が自宅に限定されている状態を指します。

そのため、この状態に該当するのはなかなか難しいです。

なお、就業不能状態の判定要件をまとめると次のようになります。

就業不能保障のポイント3対象の病気やケガ

ポイントの3つ目は、給与サポート保険で給付対象となる病気やケガについてです。

就業不能保険の中には、給付対象となる病気やケガとして一定のものを指定しているものがあります。

しかし、給与サポート保険では特に病気やケガを限定はしていません。

ただ、以下の病気やケガについては保障対象外としています。

- 精神障害(アルツハイマー、うつ病、摂食障害等)

- 妊娠・出産

- むち打ち症

- 薬物依存

特徴は「妊娠・出産」が保障対象外となっている点です。

他の就業不能保険では、妊娠・出産による病気やケガで就業不能状態となった場合でも給付を受けることができます。

しかし、給与サポート保険では妊娠・出産が原因で働けない状態になった場合には給付を受けることができません。

(この場合の「妊娠・出産」は、異常妊娠や異常出産(帝王切開)を指します。)

「精神障害」が保障対象外なのは他の就業不能保険でも同様です。

ただ、「妊娠・出産」が含まれていることで、対象外の病気やケガが他の就業不能保険よりも多いことになります。

男女別の保険料

続いては、給与サポート保険の保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 短期給付金:10万円

- 長期給付金:10万円

なお、短期給付金を半額に設定した場合の保険料もあわせてご紹介します。

- 保険期間:60歳まで

- 短期給付金:5万円

- 長期給付金:10万円

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 短期:10万 長期:10万 |

短期:5万 長期:10万 |

短期:10万 長期:10万 |

短期:5万 長期:10万 |

|

| 25歳 | 2,760円 | 2,190円 | 2,800円 | 2,185円 |

| 30歳 | 3,010円 | 2,370円 | 3,040円 | 2,355円 |

| 35歳 | 3,310円 | 2,585円 | 3,260円 | 2,495円 |

| 40歳 | 3,560円 | 2,725円 | 3,500円 | 2,640円 |

| 45歳 | 4,000円 | 3,000円 | 3,860円 | 2,870円 |

| 50歳 | 4,510円 | 3,340円 | 4,180円 | 3,085円 |

給与サポート保険のメリット・デメリット

メリット

- 社会保険の状況に合わせて使い分けができる

- 満期に無事故給付金の設定がある

- 給付開始後6回目までの給付は生きていれば必ずもらえる

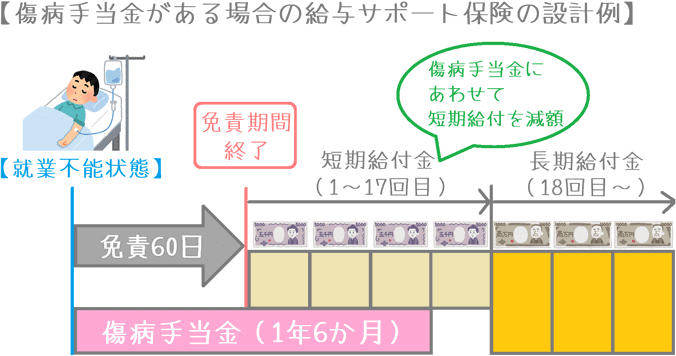

メリット1社会保険の状況に合わせて使い分けができる

メリットの1つ目は、社会保険の状況に合わせて使い分けができると言うことです。

この保険は、短期給付金と長期給付金の2つの給付金があり、それぞれ別の給付額を設定することができます。(同額にすることもできます。)

この仕組みは、健康保険制度の「傷病手当金」を想定した仕組みです。

傷病手当金とは、病気やケガが理由で働けなくなった場合に、給与の2/3相当額の手当金が支払われる公的制度です。

傷病手当金の給付がある期間は、給与サポート保険の短期給付金の給付期間とほぼ重なっています。

そのため、傷病手当金の給付がある間は、短期給付金額を減らすことで保険料を節約することができます。

傷病手当金の有無は職業ごとに異なる

ただ、傷病手当金の有無は職業によって異なります。

より正確には、加入している健康保険制度によって異なります。

「会社員・公務員」の方が加入している健康保険制度には傷病手当金があります。

ただ、「自営業」の方が加入していることが多い国民健康保険には傷病手当金が有りません。

傷病手当金がない場合には、短期給付金と長期給付金を同額に設定します。

そうすることで、傷病手当金がない分もカバーすることができます。

このように、加入している健康保険制度の違いにより保障内容を使い分けることができるのはメリットだといえます。

メリット2満期に無事故給付金の設定がある

メリットの2つ目は、満期に無事故給付金の設定があることです。

就業不能保険は満期の決まった「掛け捨ての保険」です。

そのため、通常は保険を使うことなく満期を迎えると特に戻ってくるお金もなく保障が終了してしまいます。

しかし、この保険では「無事故給付金」(長期給付無事故支援金)があります。

これは、一度も長期給付金を受け取ることなく保険の満期を迎えると、1か月の給付金額と同額の給付が受けられるというものです。

金額はそこまで多いわけではありませんが、満期で全く給付のない就業不能保険がほとんどであるため、そうしたものに比べれば若干のメリットであるといえます。

メリット3給付開始後6回目までの給付は生きていれば必ずもらえる

メリットの3つ目は、6回目までの給付は生きていれば必ずもらえると言うことです。

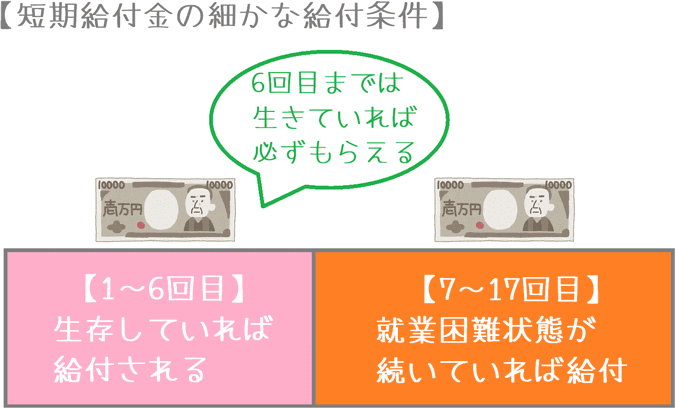

1~17回目までの給付を行う「短期給付金」ですが、実はその中でも1~6回目までは給付条件が異なります。

1~6回目までの給付は給付が開始されれば生存している限り必ず受け取ることができます。

対して、7~17回目までは就業不能状態に該当していれば給付が受けられます。

このようになっているため、例えば給付が始まってすぐに就業可能になった場合でも、6回目までは給付を受けることができます。

最低限6か月分の給付が保証されているのはメリットだといえます。

デメリット

- 保険料は少し高め

- 保険料免除制度がない

- 「妊娠・出産」が対象外

デメリット1保険料は少し高め

デメリットの1つ目は、保険料は少し高めであるということです。

就業不能保険には次の2つのグループがあります。

- 保障内容が手厚い代わりに保険料が高いグループ

- 保障内容が一部削減されている代わりに保険料が安いグループ

給与サポート保険は、②の保険料が安いグループに属するのですが、その中では保険料が高めとなっています。

例えば、比較的保障内容が違い、ライフネット生命の「働く人への保険2」と比べてみると保険料が高いことが分かります。

| 加入年齢 | アフラック 「給与サポート保険」 |

ライフネット生命 「働く人への保険2」 |

||

|---|---|---|---|---|

| 男性の保険料 | 女性の保険料 | 男性の保険料 | 女性の保険料 | |

| 30歳 | 3,010円 | 3,040円 | 2,390円 | 2,452円 |

| 40歳 | 3,560円 | 3,500円 | 2,958円 | 2,589円 |

【保険料条件】年金月額:10万円、保険期間:60歳まで

給与サポート保険は、傷病手当金給付期間と重複する間の保険金給付を半分にでき、給与サポート保険と似た作りとなっています。

ただ、保険料で比べると全年齢で給与サポート保険の方が高くなっています。

同程度の保障が得られるのであれば、保険料が高いのはデメリットとなってしまいます。

デメリット2保険料免除制度が無い

デメリットの2つ目は、保険料免除制度が無いことです。

この保険では「就業不能状態」や「高度障害状態」を対象とした保険料免除制度が有りません。

そのため、万一就業不能状態になった場合でも、保険料を支払い続ける必要があります。

この点は、支出を抑えるための保障がないという意味でデメリットとなってしまいます。

なお、先ほどご紹介した「働く人への保険2」では、高度障害状態を対象とした保険料免除があります。

デメリット3「妊娠・出産」が対象外

デメリットの3つ目は、「妊娠・出産」が対象外であるということです。

基本的に就業不能保険はほぼすべての病気やケガを保障対象としていますが、一部保障対象外となるものもあります。

「精神疾患」や「薬物依存」がそういったものですが、給与サポート保険ではさらに「妊娠・出産」による就業不能状態が対象外とされています。

他の就業不能保険では、「妊娠・出産」が理由で就業不能状態になった場合でも保障を受けることができます。

そうしたものと比べると、この保険では「妊娠・出産」が対象外となってしまっているのはデメリットであるといえます。

ただし、他社で保障対象となる「妊娠・出産」は、子宮外妊娠といった「異常妊娠」や、帝王切開と言った「異常分娩」を指します。

そのため他社でも、正常分娩後に働けない期間が保障対象になるわけではありません。

【結論】「働く人への保険2」はおすすめの就業不能保険?

ご紹介してきたアフラックの給与サポート保険ですが、残念ながらおすすめではありません。

傷病手当金の有無に合わせて給付内容を変えられたりと利便性は高いです。

ただ、同程度の保障が受けられるライフネット生命の「働く人への保険2」に比べて保険料が割高であるため、あえてこちらを選ぶ必要性を感じません。

就業不能保険は、給付を受けられる状態のハードルがやや高いため、本当にお守り的な保険であるといえます。

そうなると、保障内容がある程度同じであれば、あとは保険料が安いことが最大のメリットとなります。

そのため、給与サポート保険はおすすめできない、と言う結論になってしまいます。

なお、サイト内の就業不能保険ランキングのページでは、他の就業保険にもコメントを付けてご紹介しています。

就業不能保険を検討される際には、ぜひそちらのページもご覧いただければ幸いです。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!