ライフネット生命「働く人への保険2」はおすすめ?

就業不能保険への加入を検討しているんですが、ライフネット生命の「働く人への保険2」はおすすめですか?

安い保険みたいなので良いかなと思っています。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

就業不能保険を取り扱っている保険会社はまだそこまで多くありませんが、そんな中、取り扱っている保険会社の1つがライフネット生命です。

ライフネット生命と言えば、ネット加入の安い保険会社というイメージがありますね。

そんなライフネット生命の就業不能保険「働く人への保険2」ですが、保険料を節約しつつ、必要最低限の就業不能保障を確保したい方には最適です。

保険料が高く保障内容が手厚い保険よりは保障が削減されていますが、それでも保険料の安さの割に十分な就業不能保障が得られます。

このページでは、「働く人への保険2」の特徴やメリットやデメリットをご紹介していきます。

では、はじめましょう!

「働く人への保険2」の特徴!

- 保険料がとても安い

- 傷病手当金の有無に合わせて保障を設計できる

- 精神障害は全て保障対象外

- 就業不能給付額を月50万円まで設定できる

- 高度障害状態を対象とした保険料免除が付いている

- 加入方法はネット加入がメイン

「働く人への保険2」の基本情報

![]()

まず最初に、働く人への保険2について

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・55歳満了 ・60歳満了 ・65歳満了 ・70歳満了 |

||

| 加入可能な年齢 | ・20~60歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | ○ | ・保険の窓口の一部店舗 ・ゼクシィ保険ショップ で加入可能 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・健康サポート24 | 看護師等への電話健康相談サービス | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

ここからは、働く人への保険2の保障内容を紹介していきます。

まず一覧でご紹介して、その上で就業不能保障の細かな内容をご説明します。

ご覧いただいて分かるとおり、この保険には特約保障がありません。

保障内容でいくつか選択できる部分はありますが、基本的には決まったパッケージの内容で加入するようになります。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 就業不能給付金 | 設定した金額 (10~50万円(5万円単位)) |

・所定の就業不能状態に該当したとき ・免責期間を60日か180日から選べる ・当初540日の給付が半額となるB型も選べる |

| 高度障害給付金 | 就業不能給付金×10倍 | ・病気やケガにより所定の高度障害状態となったとき | |

| 保険料払込免除 | 以後の保険料免除 | ||

就業不能保障の重要なポイント

他の就業不能保険と差が出やすい重要なポイントをご紹介します。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 無し | 給付停止 |

| 就業不能時の保険料免除 | 無し | 就業不能状態では保険料は免除されない |

| その他の保険料免除 | 有り | 所定の高度障害状態 |

就業不能保障の特徴

続いて、メインの保障である「就業不能保障」の内容を具体的に見ていきます。

最も重要である就業不能状態の判定方法についてと、その他の特徴をご紹介します。

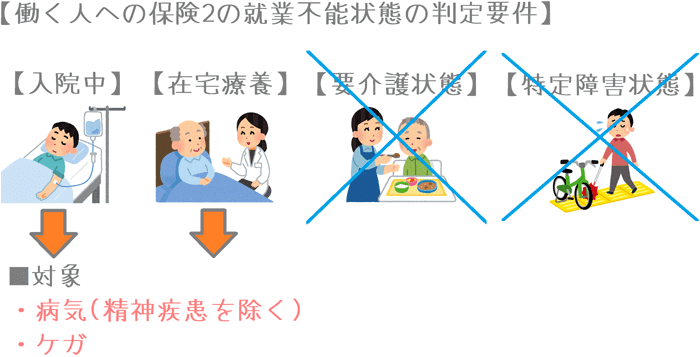

就業不能保障のポイント1就業不能状態の判定要件

就業不能保険で重要なのは、どんな場合に就業不能状態と判定されるかです。

「働く人への保険2」の場合の判定要件をご紹介します。

| 状態 | 判定要件 |

|---|---|

| 入院中 | 病気やケガの治療を目的として、日本国内の病院または診療所に入院している状態 |

| 在宅療養中 | 病気やケガにより、日本の医師の指示を受けて日本国内の自宅等で在宅療養をしている状態 |

就業不能給付金の給付対象となるのは、以上の2つのどちらかに該当していると判断された場合です。

他の就業不能保険のように「公的介護保険の要介護状態」や「国民年金の障害等級」への該当では、就業不能状態とは判断されません。

就業不能保障のポイント2対象の病気やケガ

ポイントの2つ目は、就業不能状態がどんな病気やけがを対象としているかです。

これについては、働く人への保険2は特定の病気やケガに限定していません。

ほぼすべての病気やケガが就業不能状態の判定対象となります。

ただし、主に次のような病気やケガは除外される旨が約款に記載されています。

- 精神障害(アルツハイマー、うつ病、摂食障害等)

- むちうち症

- 薬物依存

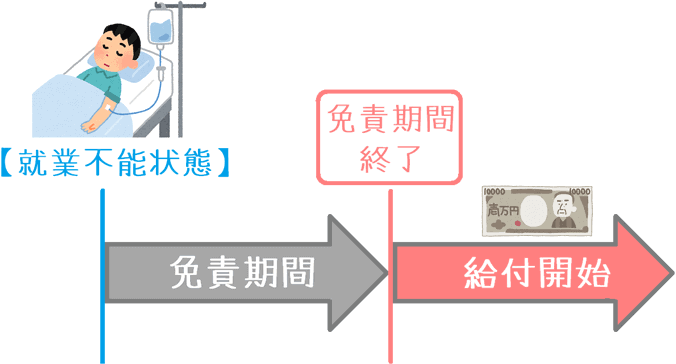

就業不能保障のポイント3免責期間が選べる

ポイントの3つ目は、免責期間が選べるということです。

就業不能保険では、就業不能状態に該当してから一定期間は保険金給付が受けられない免責期間が存在します。

この保険では、免責期間を次の2つの期間から選ぶことができます。

- 60日間

- 180日間

免責期間を180日にした場合、給付開始は遅くなりますが、60日を選ぶよりも保険料を節約できます。

免責期間を選べることで、後述する「ハーフタイプ」とあわせて、職業による社会保障制度の違いを反映させることができます。

60日は自営業の方に向いていており、180日は会社員や公務員の方に向いています。

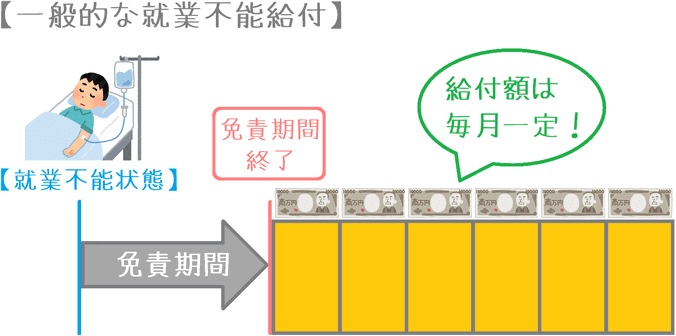

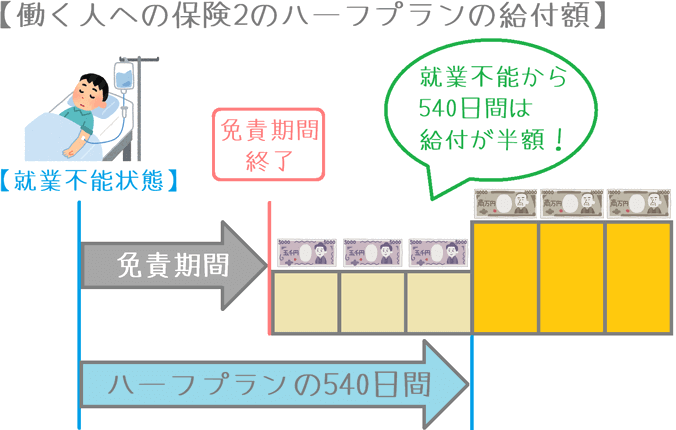

就業不能保障のポイント4当初540日の給付金額を制限したハーフプランが選べる

ポイントの4つ目は、当初540日の給付金額を制限したハーフプランが選べると言うことです。

一般的な給付

通常、就業不能保険は、給付が開始されると毎月一定額の給付が行われます。

ハーフプランの給付

この保険では「ハーフプラン」と言うものを選ぶことができます。

ハーフプランでは、就業不能となった段階から当初540日間の給付額が半額となります。

(「就業不能」から540日間であり、「給付開始から」ではありません。)

ハーフタイプは会社員・公務員の方向け

ハーフプランですが、こちらは会社員や公務員の方向けのプランとなっています。

何故、会社員や公務員の方に向いているかと言うと、加入している健康保険に傷病手当金制度があるからです。

傷病手当金制度では、病気やケガで働けなくなった場合、最長で1年6か月(540日間)給与の2/3の金額が給付されます。

こうした傷病手当金は、自営業の方が加入している国民健康保険にはありません。

そのため、ハーフプランは傷病手当金制度が有る会社員や公務員の方向けの制度だといえます。

男女別の保険料

続いては、働く人への保険2の保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 就業不能給付月額:10万円

- 免責期間:60日間

なお、給付金額が削減されない通常プラン(A型)と、当初540日間は半額となるハーフプラン(B型)双方の保険料を紹介します。

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 通常プラン | ハーフプラン | 通常プラン | ハーフプラン | |

| 25歳 | 2,118円 | 1,852円 | 2,431円 | 1,831円 |

| 30歳 | 2,390円 | 1,834円 | 2,452円 | 1,892円 |

| 35歳 | 2,653円 | 1,996円 | 2,516円 | 1,911円 |

| 40歳 | 2,958円 | 2,179円 | 2,589円 | 1,932円 |

| 45歳 | 3,304円 | 2,381円 | 2,693円 | 1,974円 |

| 50歳 | 3,702円 | 2,617円 | 2,855円 | 2,082円 |

働く人への保険2のメリット・デメリット

メリット

- 職業に合わせて保障を設定できる

- 保険金額を月50万円まで設定できる

- 保険料が安い

メリット1職業に合わせて保障を設定できる

メリットの1つ目は、職業に合わせて保障を設定できるということです。

正確には「傷病手当金の有無に合わせて」です。

就業不能保障のポイントでもご説明したとおり、会社員や公務員の方は健康保険の傷病手当金制度があるため、働けなくなってから1年6か月間は収入が保障されています。

反対に、自営業の方は「傷病手当金」の保障を受けることができません。

この保険では、傷病手当金の有無を考慮して、加入から当初540日間は保障額を減らして保険料を節約することができます。

(B型のハーフプランです。)

このように、給付額を調整できる就業不能保険は、他にアフラックの「給与サポート保険」くらいです。

そのため、職業に合わせて保障内容を設定できるというのはメリットだといえます。

メリット2保険金額を月50万円まで設定できる

メリットの2つ目は、保険金額を月50万円まで設定できると言うことです。

就業不能保険では、加入時に毎月の就業不能給付金額を選ぶ必要があります。

多くの就業不能保険では、設定できる給付月額は5~30万円程度となっています。

しかしこの保険では、毎月の給付額を50万円まで設定することができます。

50万円にした場合保険料がかなり高くなるため、実際には選ぶことは少ないかもしれません。

ただ、選択肢として存在するというのは、幅広い人に対応することができるためメリットだといえます。

なお、加入時には給付月額30万円までは「告知書」のみで加入することができます。

それを超えると健康診断結果のコピーが必要となりますが、30万円を超えることは稀だと考えられるため、こうした加入申し込みのしやすさもメリットだといえます。

メリット3保険料が安い

メリットの3つ目は、保険料が安いということです。

この保険は、就業不能保険の中ではかなり保険料が安い部類に属します。

ただ、保険料が安いのにももちろん理由があり、それは次のような保障が削られているからです。

- 就業不能時の保険料免除:無し

- 就業可能時の保険金給付:停止

保険料が高い就業不能保険では、就業不能時には保険料が免除され、就業可能となった後でも給付金が継続給付されます。

この保険のような保険料が安いものでは、こうした点で保険料が高いものと保障内容の差が付いています。

ただ、あくまで保険料を節約しつつ、就業不能時に備えたい場合には、保険料が高い物よりは「働く人への保険2」の方が向いています。

そのため、保険料を節約したい方にとっては、就業不能保険の中でも保険料が安い部類であるというのは1つのメリットとなります。

デメリット

- 就業不能時も保険料の支払いが必要

- 精神疾患は保障対象とならない

デメリット1就業不能時も保険料の支払いが必要

デメリットの1つ目は、就業不能時も保険料の支払いが必要であるということです。

この保険には、保険料免除保障が付いています。

ただ、保険料免除条件は就業不能状態の要件とは異なっています。

そのため、就業不能状態と判断されても保険料は免除されません。

保険料免除は、「高度障害状態」で受けることができます。

こちらは、両目の失明や、両腕を手首以上で失う、など厳しい内容となっています。

このように、就業不能状態になっても保険料の支払いが必要なのはデメリットだといえます。

ただし、就業不能状態と認められた後で万一保険料が払えない場合には、就業不能給付金から保険料分を差し引いて給付を受けることができます。

そのため、保険料が払えずに保険そのものが無くなってしまう、ということにはなりにくいです。

デメリット2精神疾患は保障対象とならない

デメリットの2つ目は、精神疾患は保障対象とならないと言うことです。

この保険では、ほぼすべての病気やケガが保障対象となっています。

しかし、精神疾患に関しては保障対象外となります。

精神疾患は、厚生労働省が定める「疾病、傷害及び死因の統計分類」のF00~FF99の全てが指定されているため、次のような疾病が全て保障対象外となっています。

- アルツハイマー病

- うつ病

- 強迫性障害

- 摂食障害

- 知的障害

- チック障害

【参考】(一財)医療情報システム開発センター『第5章 精神及び行動の障害 (F00-F99)』

精神障害は、長期の就業不能状態が想定されるため、就業不能保障の対象とならないのはデメリットであるといえます。

ただし、そもそも精神障害が保障される就業不能保険はほとんどありません。

唯一保障されるのは、チューリッヒ生命の「くらすプラス」ぐらいです。

そのため、就業不能保険では、精神障害が保障されないのが通常の使用だといえます。

【結論】「働く人への保険2」はおすすめの就業不能保険?

ご紹介してきたライフネット生命の「働く人への保険2」ですが、保険料の安い就業不能保険の中ではもっともおすすめです。

就業不能保険では、保障が手厚く保険料が高いものと、保障は最低限で保険料が安いものの2種類があります。

この保険は後者の保険料が安い方に該当するのですが、その中では最もおすすめです。

その理由は、保険料が高い物に比べると保障は削減されていますが、必要十分な就業不能保障がバランスよくそろっており、なおかつ保険料が抜群に安いからです。

この保険は、保険料が安い就業不能保険の中でも特に保険料が安いです。

そしてもちろん、働けない場合の保障もちゃんと確保することができます。

こうした点から、働く人への保険2は家計にも優しい就業不能保険だといえます。

なお、他の就業不能保険についても、就業不能保険ランキングのページでコメント付きで紹介しています。

ぜひ、他の保険とも見比べてみて、ご自分が納得できるものに加入してみてくださいね。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!