チューリッヒ生命の「くらすプラス」はおすすめ?

働けなくなった場合の保険を探しているのですが、チューリッヒ生命の「くらすプラス」はおすすめですか?

他の就業不能保険とは少し内容が違うみたいなんですが、保険料が安めなので気になっています。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

チューリッヒ生命が販売している働けない間の保険が「くらすプラス」です。

ただ実は、この保険は正式には医療保険に該当します。

医療保険に、働けない場合の保障を付けた保険となっています。

そんな「くらすプラス」ですが、残念ながら就業不能保険として特におすすめではありません。

その理由は、保障対象となる疾病が限定されていることと、保険金の給付期間があらかじめ固定されているためです。

ただ、この保険は、人によっては評価が分かれる保険かなと感じます。

このページでは、くらすプラスの特徴やメリット・デメリットを紹介していきます。

では、はじめましょう!

「くらすプラス」の特徴!

- 保険料は少し高め

- ストレス性疾病が保障対象となる(他の保険ではならない)

- 保障対象となる疾病が「がん」、「脳卒中」など限定されている

- 高度障害等を対象とした保険料免除が付いている

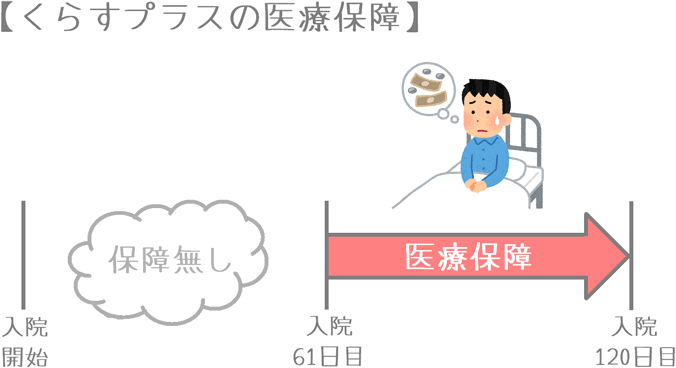

- 入院61日目以降が保障される医療保障が付いている

「給与サポート保険」の基本情報

![]()

まず最初に、くらすプラスの

- 加入可能年齢

- 保険料払込方法

といった基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・55歳満了 ・60歳満了 ・65歳満了 ・70歳満了 |

||

| 加入可能な年齢 | ・20~60歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 保険料の払込免除制度 | ・有り | 不慮の事故による所定の身体障害状態が対象 | |

| 付帯サービス | ・CLUB OFF ・健康相談サービス ・メンタルヘルスサービス |

||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

続いて、くらすプラスの保障内容を一覧でご紹介します。

こちらでは概要を紹介して、次の項目でメインの所得補償の詳細をご紹介します。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 長期就業不能所得補償金 | 月10万円等 (10~50万円で設定) |

・所定の就業不能状態に該当した時 |

| 入院給付金 | 1日5,000円等 | ・入院61日目から120日目まで給付 ・保険期間通算1,095日まで |

|

| 保険料払込免除 | 以降の保険料免除 | ・高度障害状態 ・所定の身体障害状態 ・病気を原因とするものは対象外 |

|

就業不能保障の重要なポイント

他の就業不能保険と差が出やすい重要なポイントをご紹介します。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 有り | 確定年金のため設定期間いっぱいまでは給付継続 |

| 就業不能時の保険料免除 | 無し | 就業不能状態では保険料は免除されない |

| その他の保険料免除 | 有り | 高度障害状態等で免除される |

就業不能保障の特徴

ここからは、保障のメイン部分である「就業不能保障」について詳しくご紹介していきます。

就業不能保障のポイント1保障対象となる疾病

くらすプラスの就業不能保障は保障対象となる疾病が限定されています。

大きく分けると次の2種類です。

- ストレス性疾病

- 5疾病

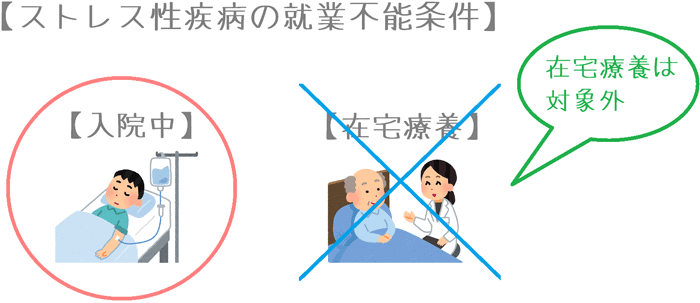

1.ストレス性疾病

・60日を超える入院が給付対象

・在宅療養は対象外

保障対象となる疾病の1種類目が「ストレス性疾病」です。

ストレス性疾病とは次の10個の疾病のことを指します。

- 気分障害(うつ病等)

- 神経症性障害

- 摂食障害

- 更年期障害

- 統合失調症

- 非器質性睡眠障害

- 胃潰瘍

- 十二指腸潰瘍

- 潰瘍性大腸炎

- 過敏性腸症候群

こうしたストレス性疾病で入院し、その入院日数が60日を超えた場合に就業不能給付を受けることができます。

注意点は、在宅療養では給付対象とならない点です。

あくまで入院している必要があります。

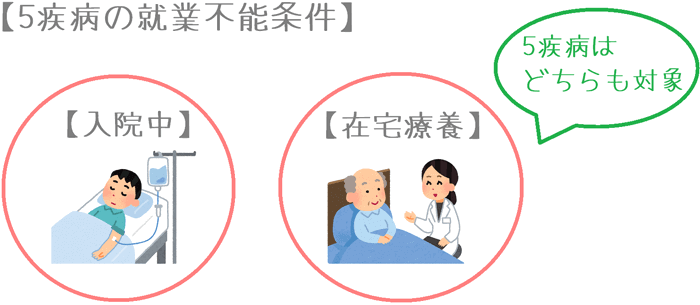

2. 5疾病

・60日を超える就業不能状態が対象

・入院・在宅療養のどちらも対象

保障対象となる疾病の2種類目が「5疾病」です。

5疾病とは次の5つの病気のことを指します。

- 悪性新生物

- 急性心筋梗塞

- 脳卒中

- 肝硬変

- 慢性腎不全

こうした疾病を原因として、全ての業務に就くことができない状態が60日を超えて続いた場合に給付を受けることができます。

なお、5疾病の場合はストレス性障害とは異なり入院・在宅療養のどちらも保障対象となります。

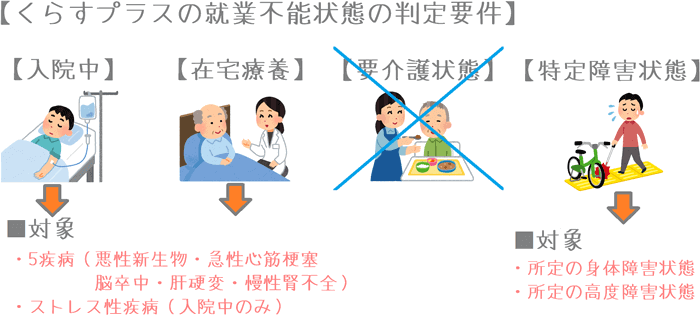

所定の身体障害状態と高度障害状態も対象

なお、上記2つの場合の保障がメインとなりますが、それ以外にも次のいずれかに該当した場合でも給付を受けることができます。

- 不慮の事故による所定の身体障害状態

- 所定の高度障害状態

なお、これらは具体的には「両目を失明した」や「全ての指を失った」、「両手を手首以上で失った」等の状態を指します。

そのため、実際には該当する場合はかなり稀であるといえます。

対象となる場合のまとめ

ちょっと長くなってしまったため、くらすプラスで就業不能保障の対象となる場合をまとめると次のようになります。

就業不能保障のポイント2保険金給付期間が決められている

ポイントの2つ目は、保険金給付期間が決められているということです。

通常、収入保障保険では、就業不能状態に該当した場合、就業不能状態である間は保険期間の満期まで給付を受け続けることができます。

しかしこの保険では、就業不能状態に該当した場合の保険金給付期間があらかじめ固定されています。

加入時に、保険金給付期間を次のいずれかから選択するようになります。

- 2年(45歳以上で加入の場合のみ)

- 3年

- 5年

- 10年

くらすプラスでは、設定できる保険金額が月10万円となっています。

そのため、受け取ることができる保険金額は、選ぶ給付期間により240万円~1,200万円の間となります。

なお、もし月10万円以上の金額を設定したい場合には、くらすプラスではなく、同じチューリッヒ生命の医療保険である「終身医療保険プレミアムDX」に「ストレス性疾病保障付就業不能特約」を付けることで、10万円以上の金額が選べるようになります。

男女別の保険料

続いては、くらすプラスの保険料をご紹介します。

保険料の計算は次の条件で行っています。

給付期間は5年間と10年間の2パターンをご紹介します。

- 保険期間:60歳まで

- 給付金額:月10万円

- 給付期間:5年間 または 10年間

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 給付:5年 | 給付:10年 | 給付:5年 | 給付:10年 | |

| 25歳 | 2,715円 | 4,755円 | 2,580円 | 4,510円 |

| 30歳 | 3,255円 | 5,715円 | 3,020円 | 5,290円 |

| 35歳 | 3,990円 | 7,050円 | 3,585円 | 6,255円 |

| 40歳 | 5,025円 | 8,885円 | 4,295円 | 7,445円 |

| 45歳 | 6,390円 | 11,250円 | 5,315円 | 9,105円 |

| 50歳 | 8,335円 | 14,435円 | 6,635円 | 10,985円 |

くらすプラスのメリット

メリット

- ストレス性疾病が保障対象となる

- 入院時の保障のみ終身保障

- 保険料払込免除が付いている

メリット1ストレス性疾病が保障対象となる

メリットの1つ目は、ストレス性疾病が保障対象となると言うことです。

この保険では、うつ病や摂食障害と言った「ストレス性疾病」によって入院し、就業不能状態と判断された場合でも給付金が支払われます。

現状、くらすプラス以外の就業不能保険では、ストレス性疾病による就業不能状態は保障されません。

(他の就業不能保険だと「精神疾患」と呼ぶこともあります。)

ストレス性疾病による入院は長期に及ぶことが多いです。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 統合失調症,統合失調症型障害及び妄想性障害 | 546.1日 |

| 気分[感情]障害(躁うつ病を含む) | 113.1日 |

【出典】厚生労働省『平成26年(2014)患者調査の概況』

このように、ストレス性疾病での平均入院日数は長期に及びますが、医療保険も含めてそうした長期入院に対応できる保険は多くないのが現状です。

そんな中、就業不能保険で長期にわたる保障が受けられるのはメリットであるといえます。

メリット2入院時の保障のみ終身保障

メリットの2つ目は、入院時の保障のみ終身保障であるということです。

この保険のメインは就業不能保障ですが、入院中の医療保障も付いています。

入院61日目から120日目まで、1日あたり5,000円の入院給付を受け取ることができます。

メインの就業不能保障は60歳まで等の定期保障となっていますが、こちらの医療保障は保障が一生続く終身保障となっています。

そのため、就業不能保障が終了した後も、医療保障として一生持ち続けることができます。

保険料は、就業不能保障の終了時までに払い終えるため、医療保障のみが残ります。

そもそも、61日目からの医療保障が必要かどうか、と言う点は若干気になりますが、本当に医療保障が必要になるのは長期入院の場合が多いです。

そのため、そうした長期入院に備えるための医療保障が終身保障として残るのはメリットだといえます。

メリット3保険料払込免除が付いている

メリットの3つ目は、保険料払込免除が付いていると言うことです。

この保険には、所定の高度障害状態を対象とした保険料払込免除保障が標準でついています。

実は、こうした保険料払込免除保障は、アフラックの「給与サポート保険」等の一部の就業不能保険では付いていないことがあります。

あくまで高度障害状態の場合の保険料免除なので、就業不能状態で保険料が免除されるわけではありません。

ただ、そもそもこの保障が付いていない就業不能保険があることを考慮すれば、付いているだけでもメリットであるといえます。

デメリット

- 保障対象となる疾病が限定されている

- ストレス性疾病が在宅療養では保障対象とならない

- 保険金給付が途中で終了する可能性もある

デメリット1保障対象となる疾病が限定されている

デメリットの1つ目は、保障対象となる疾病が限定されているということです。

この保険では、基本的には次の2つの疾病のみでしか就業不能保障が受けられません。

- ストレス性疾病

- 5疾病

上記以外の病気やケガによって働けない状態になったとしても、「所定の身体障害状態」か「高度障害状態」に該当しない限り就業不能給付金は受け取れません。

5疾病は日本人がかかりやすい病気が選ばれてはいますが、それでも、他の病気やケガでは基本的に保障が受けられないのはデメリットだといえます。

デメリット2ストレス性疾病が在宅療養では保障対象とならない

デメリットの2つ目は、ストレス性疾病が在宅療養では保障対象とならないと言うことです。

この保険の就業不能保障のうち、ストレス性疾病を原因とするものは、在宅療養中では就業不能状態認定の対象となりません。

あくまで、認定されるためには、60日以上の入院中でないといけません。

5疾病の認定は入院中かどうかが関係ないため、ストレス性疾病のみ条件が厳しくなってしまっています。

本来、就業不能保険は入院中かどうかではなく、働けないかどうかで保障が行われる保険です。

ストレス性疾病が保障に含まれているという点はメリットではあるのですが、給付開始の条件が入院中の場合のみであるのはデメリットであるといえます。

デメリット3保険金給付が途中で終了する可能性もある

デメリットの3つ目は、保険金給付が途中で終了する可能性もあるという点です。

この保険は、他の就業不能保険とは少し仕組みが異なります。

保険金は、加入時に決めた期間必ず受け取ることができます。

この点は、就業不能と判定されれば、設定した期間必ず就業不能給付が受けられるというメリットはあります。

ただ、設定した期間以上に就業不能状態が続けば給付が打ち切られるというデメリットもあります。

個人的には、就業不能保障が途中で終了してしまう可能性を考慮してデメリットとして挙げました。

ただ、この点をどう捉えるかは人それぞれ異なる点かなと思います。

【結論】「くらすプラス」はおすすめの就業不能保険?

ご紹介してきたチューリッヒ生命の「くらすプラス」ですが、残念ながら特におすすめではありません。

この保険は評価が分かれる保険だと思うのですが、以下の2点を考慮するとあえてこの保険である必要性はないかなと感じます。

- 給付期間が決まっている

- 対象の疾病が限定されている

もちろん、他の就業不能保険では保障対象にならないストレス性疾病が対象になるのは魅力的です。

ただ、あくまで入院期間中が認定要件なのであれば、長期入院に備えられる医療保険でも代用することができます。

そうした長期入院に備えられる医療保険としては、楽天生命ロングがあります。

もし、ストレス性疾病での入院に備えたい場合にはそちらも検討してみてください。

なお、他の就業不能保険について、就業不能保険ランキングで紹介しています。

ぜひ、就業不能保険を考える際にはそちらのページもご参考にしていただければ幸いです。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!