収入保障保険の加入前に専門家に相談するメリット

私は、自分でも保険の情報収集を行っていますが、加入の際には保険相談サービスの担当FPさんに相談するようにしています。

FPさんは生命保険の専門家です。

より間違いのない保険加入を行うために、複数の専門家の意見を聞いてから加入を行っています。

これは、一番最初に医療保険とがん保険に加入した際から変わらず行っていることです。

このページでは、実際に私が保険の専門家に相談して感じた相談することのメリットとデメリットをご紹介します。

収入保障保険を専門家に相談して得られた3つのメリット

実際に私が専門家に収入保障保険のことを相談してメリットだと感じたのは次の3つです。

- 内容が良く、なおかつ安く加入できる収入保障保険を複数ピックアップしてくれた

- 健康体割引が受けられない場合の対策法を示してくれた

- 加入後にもさまざまな手続きを任せることができる

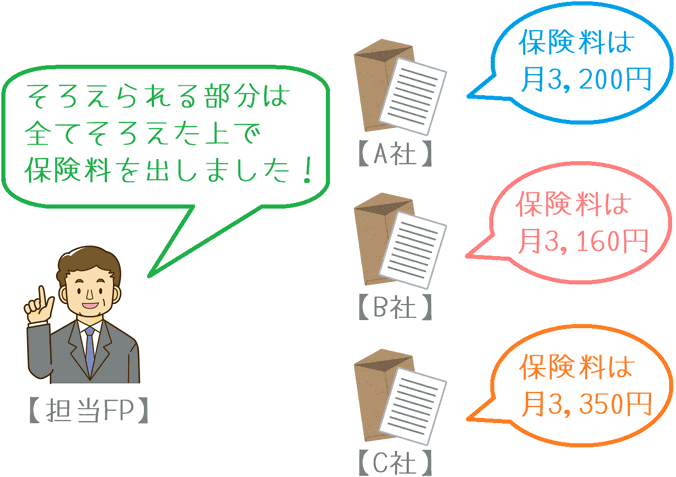

メリット1内容が良く、なおかつ安く加入できる収入保障保険を複数ピックアップしてくれた

メリットの1つ目は、内容が良くて安い収入保障保険を複数ピックアップしてくれたことです。

収入保障保険は、医療保険に比べれば保障内容がシンプルな保険です。

ただ、それでも複数の保険を同じ条件で保険料を比較するのは結構難しいです。

収入保障保険では次のような点で保険会社ごとのばらつきが大きいです。

そのため、正確に比較できるよう保障内容を揃えるためには、これらを1つずつ設定しなければいけません。

- 健康体割引

- 最低保証期間

- 三大疾病保険料免除条件

生命保険会社のホームページで保険料試算をする際には、こうした条件を詳細に設定できないことが多いです。

そのため、加入希望者が自分で完璧に条件をそろえて比較するのはほぼ不可能に近いです。

しかし、FPさんはその点は問題ありません。

複数の収入保障保険の条件を個別に設定して、条件をそろえた保険料を教えてくれます。

保障内容もちゃんと考慮してくれる

また、単純に保険料が安いだけではなく、保障内容が良く、なおかつ保険料も抑えられているものを教えてもらえます。

収入保障保険の中には、保険料は安くても、その分保障される内容が削減されているものもあります。

保険料の安さだけで選んでしまうと、そうした保障内容が物足りないものを選んでしまう危険性もあります。

ただ、FPさんであればちゃんとそういった点も考慮した上でおすすめの収入保障保険を教えてくれます。

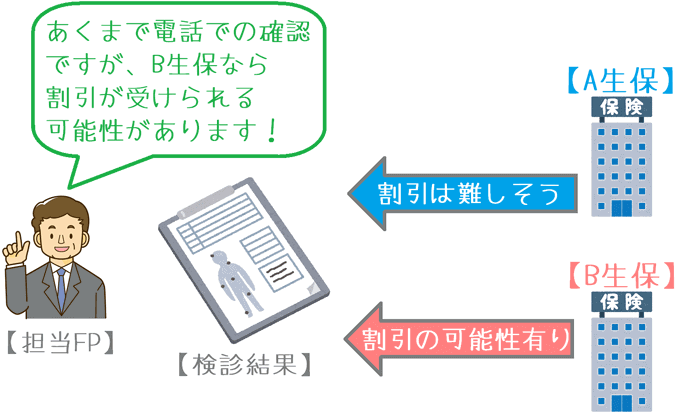

メリット2健康体割引が受けられない場合の対策法を示してくれた

メリットの2つ目は、健康体割引が受けられない場合の対策法を示してくれたことです。

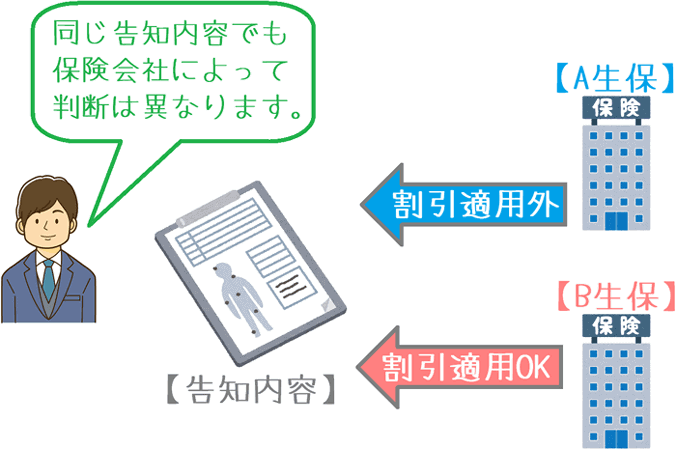

収入保障保険の多くには、健康状態を条件とした保険料の割引制度が有ります。

ただ、この割引は告知内容も考慮して適用の可否を判断されるため、血圧値などの条件を満たしていても割引が受けられないこともあります。

その点については以下のページで更に詳しくご紹介しています。

基準を満たしても割引が受けられない?生命保険の健康体割引の注意点

まさに私がその理由で健康条件を満たしていても保険料割引が受けられなかったのですが、担当FPさんはその際の対策法をすぐに教えてくれました。

FPさんがいろいろと確認してくれた

ちなみに、その時の対策法は、他の保険会社に申し込んでみるというものです。

ただ、やみくもに申し込んでもかなり時間がかかってしまいます。

そのためFPさんは、再申込候補となる複数の保険会社に、申し込み前に割引適用の可能性を確認してくれました。

あくまで、「告知書を見ないと正確には答えられませんが」という前置き付きではありましたが、事前に保険会社に確認してくれたため再申し込みをする保険会社を事前に絞ることができ、時間を無駄にしないで済みました。

(この時は、結果的に最初の生命保険会社に加入したのですが、それでも確認してくれたのはとても安心感がありました。)

これは保険料割引の場合のお話ですが、相談者が分からないことや不安なことがあれば、FPさんは直接保険会社に確認してくれます。

このように、相談者が少しでも良い条件で加入できるよう動いてくれるというメリットがあります。

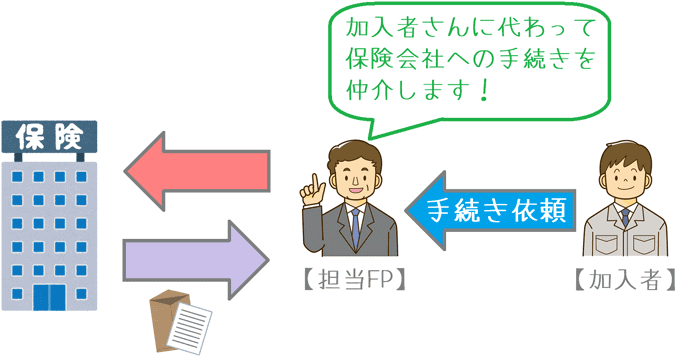

メリット3加入後にもさまざまな手続きを任せることができる

メリットの3つ目は、加入後にもさまざまな手続きを任せることができると言うことです。

これは加入後の話になるのですが、収入保障保険をはじめとした生命保険では加入後にもさまざまな手続きが生じることがあります。

- 保険金請求手続き

- 住所等の変更手続き

- 保険金受取人変更手続き

- 死亡保障の転換手続き

こうした手続きが生じた際には、自分で保険会社に連絡して手続きを行うこともできます。

しかし、FPさんから加入していると、FPさんに手続きの多くを任せることができます。

もちろん、手続き書類を書くのは加入者が自分で行う必要がありますが、必要な書類を取り寄せたり、内容の確認をしたりしてくれます。

特に、保険金請求時には多くの書類が必要になります。

また、書類に書いてる内容も保険金給付決定の審査に関わってくるため重要になります。

FPさんから保険に入ることで、そうした重要な点や煩わしい点を専門家にお任せすることができます。

この点は、長く保険と付き合う上で非常に重要なメリットだと感じました。

相談による唯一のデメリット

FPさんに相談することにも1つデメリットがあります。

それは、必ずじっくりと相談を行わないといけないため、相談の時間を取らないといけないということです。

保険相談の場で、FPさんは相談者からじっくりと話を聞き、その人に最適な保険を見つけます。

実際に私が多くのFPさんと相談してみたところ、初回の相談は2時間程度かかります。

また更に、初回相談を受けて具体的なおすすめの保険について話を聞くために、2回目の相談も行う必要があります。

こちらは1時間程度で終わりますが、それでも相談のための時間を作る必要はあります。

このように、相談を行うためには、そのための時間を空けなければいけません。

もし、時間があまりとれない方にとってはデメリットとなってしまいます。

FPさんは柔軟に対応してくれた

ただ、相談する時間や場所はFPさんが柔軟に対応してくれます。

私が相談した時は、最も遅い時で仕事帰りの夜20時スタートで、ファミレスで相談を受けてくれたこともありました。

このように、相談者の負担が少なくなるようFPさんもできる限り対応してくれます。

収入保障保険は家族のために間違いなく加入したい大切な保険

別のページでも何度か書いていますが、収入保障保険は自分のための保険ではありません。

配偶者や子供と言った家族のための保険です。

そのため、特に加入時にはミスなく、できるだけ良い保険を選びたいです。

万一、加入時に保障内容の間違いがあったり、設定する保険金額が不足していたりすると、いざという時に困るのは遺された家族です。

そうならないよう、ぜひ加入時には専門家の力も借りて良い収入保障保険を選んでほしいです。

ちなみに私はこちらから加入しました

私は収入保障保険に加入した際、「保険見直し本舗」という無料の保険相談サービスのFPさんに手続きをお願いしました。

私が初めて「医療保険」や「がん保険」に加入した際もこのFPさんにお願いしており、とても信頼して手続きをお願いしています。

個人的な興味から、他の保険相談サービスのFPさんに相談してみたこともあるのですが、保険見直し本舗のFPさんが最も丁寧かつ的確に保険の提案をしてくれるため、ずっとお世話になっています。

妻も相談しました

妻も自分の保険を選ぶ際に相談したことがあるのですが、保険の知識がほとんどない妻でもわかりやすく保険の話をしてくれました。

そのため、私も妻も最も信頼している保険相談サービスとなっています。

なお、相談は全て無料で受けてもらえます。

私も妻も、今まで相談料などは1円も支払ったことがありません。

一応、私は妻と子供のための収入保障保険にこのような方法で加入しました。

もし、ご家族のために収入保障保険の加入を考える際には、加入方法の1つとしてご参考にしていただければ幸いです。

収入保障保険加入前に知っておいてほしいポイント

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

加入前に医師の診査は必要?

収入保障保険には告知書で加入できるものと、医師の診査が必要なものがあります。実際に医師の診査を受けて加入した管理人が、審査の流れや詳細を紹介します。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。