アクサダイレクト生命の「アクサダイレクトの収入保障2」はおすすめ?

収入保障保険に入ろうと思っているんですが、アクサダイレクト生命の「アクサダイレクトの収入保障2」はおすすめですか?

インターネットから申し込めて良さそうだなと思うんですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アクサダイレクト生命と言えば、店舗を持たずにインターネットで保険申し込みを受け付けるダイレクト型の生命保険会社です。

そんな、アクサダイレクト生命が扱う収入保障保険が「アクサダイレクトの収入保障2」です。

(ちなみに、以前は「カチッと収入保障」という名前でした。)

そんなアクサダイレクトの収入保障2ですが、喫煙者の方であれば検討対象に加えてみても良いです。

反対に、タバコを吸わない方にはおすすめできません。

その理由は、保険料割引制度が無く喫煙者の方が比較的安めの保険料で加入できるためです。

そんなアクサダイレクトの収入保障2の特徴や、メリット・デメリットをご紹介していきます。

では、はじめましょう!

「アクサダイレクトの収入保障2」の特徴!

- 健康状態による保険料割引制度が無い

- 三大疾病に対する「保険料免除特約」がない

- カチッと収入保障保険になかった「最低保証期間」が新設された

- 申込みの際に「医師の診査」を受ける必要が無い(告知書または健康診断書)

- 申込みはインターネットからのみ

- ティーペック社によるセカンドオピニオンサービス等が無料付帯

アクサダイレクトの収入保障2の基本情報

![]()

まずは、「アクサダイレクトの収入保障2」について

- 加入可能年齢

- 設定できる保険期間

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20~60歳 | 保険期間によって変更あり | |

| 設定できる保険期間 | ・55歳満了 ・60歳満了 ・65歳満了 ・70歳満了 |

||

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | × | ||

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いは受け付け停止中 | |

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・セカンドオピニオン ・24時間電話健康相談 |

ティーペック(T-PEC)社提供 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

続いては保障内容をご紹介します。

アクサダイレクトの収入保障2は、年金形式の死亡保険金がメインの保障となっています。

それに、必要に応じて特約を加えて加入する仕組みです。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより所定の高度障害状態となったとき | |

| 特約 保障 |

災害割増特約 | 500万円等 (100万円単位) |

【有料特約】 死亡保障額の上乗せ 【対象】 ・災害死亡時 ・災害による高度障害時 |

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

保障内容の注目ポイント!

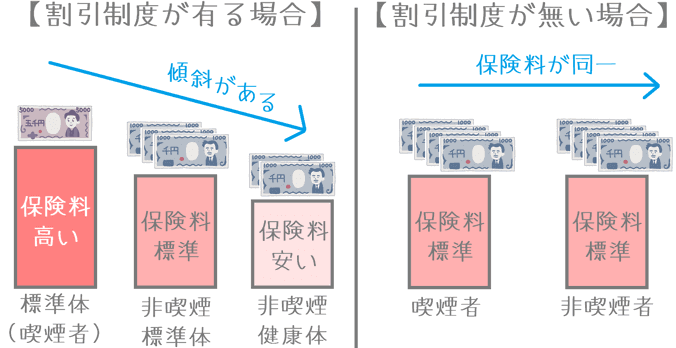

保障内容のポイント健康状態による保険料割引が無い

アクサダイレクトの収入保障2の最大のポイントは、健康状態のよる保険料の割引制度が無いということです。

多くの収入保障保険では、「喫煙の有無」や「血圧値」等を基準に保険料の割引制度を導入しています。

そうした収入保障保険では、健康優良体に該当すれば通常よりも2~3割程度安い保険料で加入することができます。

反面、タバコを吸う方は「標準体」となり、割高な保険料を支払うこととなってしまいます。

しかし、アクサダイレクトの収入保障2では、保険料割引制度を導入していないため、加入者の健康状態による保険料の違いがありません。

そのため、保険料割引制度がある収入保障保険に比べて、タバコを吸っている方が安い保険料で加入することができます。

その仕組みを図で表すと次のようになっています。

実際にどのくらい安いか比べてみよう

具体的にどのくらい安いかは、保険料割引制度がある収入保障保険の「標準体」の保険料と比べてみると分かりやすいです。

| 加入年齢 | アクサダイレクト生命 アクサダイレクトの収入保障2 |

ひまわり生命 家族のお守り |

チューリッヒ生命 収入保障保険プレミアム |

|---|---|---|---|

| 割引制度無し | 割引制度有り (標準体保険料) |

割引制度有り (標準体保険料) |

|

| 30歳 | 4,290円 | 4,920円 | 5,385円 |

| 40歳 | 5,010円 | 5,700円 | 6,180円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで 最低保証:5年

このように、タバコを吸う方にとっての保険料は、割引制度がある収入保障保険よりも安くなっています。

月間数百円の違いではありますが、この保険は保険加入期間の間ずっと保険料を支払い続ける必要があるため、数十年単位で考えると大きな違いとなります。

保険料はいくらになる?

続いて、アクサダイレクトの収入保障2の性別ごとの保険料をご紹介していきます。

なお、保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:5年

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 4,290円 | 2,760円 |

| 35歳 | 4,635円 | 2,955円 |

| 40歳 | 5,010円 | 3,060円 |

| 45歳 | 5,340円 | 4,305円 |

| 50歳 | 5,445円 | 4,260円※ |

※50歳の女性のみ「65歳満了」での保険料

アクサダイレクトの収入保障2のメリット・デメリット

メリット

- 喫煙者の方は保険料が安い

- 加入申込時に医師の診査を受ける必要が無い

- ティーペックの健康相談サービスがついている

メリット1喫煙者の方は保険料が安い

メリットの1つ目は、喫煙者の方は保険料が安いということです。

これは先ほど保障内容のポイントでもご説明したとおり、保険料割引制度が無いため、喫煙者や健康に自信のない方でも割引制度が有る収入保障保険より安く加入することができます。

メリット2加入申込時に医師の診査を受ける必要が無い

メリットの2つ目は、加入申込時に医師の診査を受ける必要が無いという点です。

収入保障保険の多くは、加入申し込みをする際に医師の診査を受ける必要があります。

(医師の診査では、問診や、尿検査などを行います。)

医師の診査があるから加入が難しくなるというわけではないのですが、わざわざ時間を取って提携の病院に行かないといけないためちょっと面倒です。

しかし、アクサダイレクトの収入保障2では加入にあたり医師の診査を受ける必要はありません。

「告知書」の提出、またはそれに加えて「健康診断書のコピー」の提出だけで申し込むことができます。

(何を出すかは、保険金額によって異なります。)

そのため、申込みの際の手間が少なくなるという点はメリットであるといえます。

メリット3ティーペックの健康相談サービスがついている

メリットの3つ目は、ティーペックの健康相談サービスがついているという点です。

この保険では、加入しているだけでティーペック社が提供している次の2つのサービスを利用することができます。

- 専門医によるセカンドオピニオンサービス

- 医療従事者による24時間電話健康相談サービス

ポイントは、無料で利用できるという点です。

本来、これら2つを個人的に申し込もうと思うと、月額10,800円が必要となるサービスです。

医療保険やがん保険では、こうした健康相談サービスが付いている保険は多いのですが、なぜか収入保障保険では健康相談サービスを付けていない保険会社も多いです。

そのため、健康相談サービスが付いているのはメリットであるといえます。

デメリット

- 三大疾病を対象とした保険料払込免除が無い

- ネット申し込みしかできないため専門家に相談しての加入ができない

デメリット1三大疾病を対象とした保険料払込免除が無い

デメリットの1つ目は、三大疾病を対象とした保険料払込免除が無いということです。

この保険には、災害による高度障害状態になった場合を対象とした保険料払込免除は最初からついています。

しかし、多くの収入保障保険についている「三大疾病を対象とした保険料払込免除」の設定がありません。

三大疾病を対象とした保険料払込免除では、次の3つの疾病で所定の状態になった場合にそれ以降の保険料の支払いが免除されます。

- がん(悪性新生物)

- 急性心筋梗塞(心疾患)

- 脳卒中(脳血管疾患)

この保障は、上記3つの病気になってしまった場合に保険料が免除となることで、家計支出を抑えるという役割があります。

他の収入保障保険では特約料金も高くないため、ぜひ付けておきたい保障となっています。

しかし、残念ながらアクサダイレクトの収入保障2では、三大疾病を対象とした保険料払込免除が最初から存在していません。

そのため、保障として選ぶことができないというのは大きなデメリットだといえます。

デメリット2ネット申し込みしかできないため専門家に相談しての加入ができない

デメリットの2つ目は、ネット申し込みしかできないため加入前の相談ができないということです。

多くの生命保険会社の収入保障保険は、ネット申し込みに加えて「対面加入」を行うことができます。

対面加入を行う場合、特に保険見直し本舗を利用することで、プロのFPに加入前の事前相談をすることができます。

しかしこの保険は、ネットからの加入しかできないため、加入前に専門家の意見を聞いて加入するということができません。

自分で必要な保障額などを判断できれば良いですが、そうでない場合には加入の難易度が少し高めであるといえます。

喫煙者の方におすすめのオリックス生命「Keep」との比較

収入保障保険の多くは保険料割引制度がありますが、アクサダイレクトの収入保障と同じく保険料割引制度が無く、喫煙者の方におすすめなのがオリックス生命の「Keep」です。

では、どちらを選べば良いのかですが、これは保障内容を比較してみると見えてきます。

具体的な保障内容と保険料を比べてみます。

| 加入年齢 | アクサダイレクト生命「アクサダイレクトの収入保障2」 |

オリックス生命「Keep」 |

||

|---|---|---|---|---|

| 三大疾病 保険料払込免除 |

無し | 有り | ||

| 健康相談サービス | 有り | 無し | ||

| 対面加入 | できない | できる | ||

| 保険料 | 男性 | 女性 | 男性 | 女性 |

| 30歳 | 4,290円 | 2,760円 | 4,470円 | 2,970円 |

| 40歳 | 5,010円 | 3,060円 | 5,265円 | 3,270円 |

| 50歳 | 5,445円 | 4,260円※ | 5,715円 | 加入不可 |

【保険料条件】年金月額:15万円、保険期間:60歳まで 最低保証:5年 特約:三大疾病保険料免除(オリックス生命のみ)

※50歳の女性のみ「65歳満了」での保険料

オリックス生命の方がおすすめ!

ご覧いただいたとおり、保険料はオリックス生命の方が少しだけ高いです。

しかし、オリックス生命のkeepには「三大疾病保険料払込免除特約」が付いています。

この保険料の差で三大疾病の保険料免除がつけられるのであれば、私はオリックス生命の方をおすすめします。

なお、オリックス生命の「Keep」で「三大疾病保険料免除」を付けるためには、対面加入を行う必要があります。

(ネット申し込みでは付けることができません。)

加入を検討される方は、保険見直し本舗等から申し込むようにしてみてください。

【結論】「アクサダイレクトの収入保障2」はおすすめの収入保障保険?

ご紹介してきたアクサダイレクト生命の「アクサダイレクトの収入保障2」ですが、喫煙する方は選択肢に加えてみても良いでしょう。

まず、喫煙する方と限定しているのは、このページでご説明してきたとおり、保険料の割引制度が無いためです。

保険料の割引制度がある収入保障保険に比べて、喫煙する方が安く加入することができます。

ただ、喫煙者の方に最もおすすめなのは、オリックス生命の「Keep」です。

そのため、第一候補としてはそちらを検討したいです。

しかし、喫煙者の方が安く加入できる収入保障保険が多くないため、選択肢の1つとして念のためこちらも検討しておきたいです。

オリックス生命にはないティーペック社の健康相談サービスが付いているため、それに魅力を感じる方は一度内容を確認してみても良いでしょう。

ぜひ、できるだけ多くの収入保障保険を検討してみて、最も安心できる保障内容の収入保障保険を選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】&LIFE 新収入保障

健康な方の保険料が安く、保障のバランスが良いのが「&LIFE 新収入保障」です。特に三大疾病での保険料免除条件が優れています。仕組みや免除条件を紹介します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。