マニュライフ生命の「こだわり収入保障」はおすすめ?

マニュライフ生命の「こだわり収入保障」はおすすめですか?

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

マニュライフ生命は、他の生命保険会社に比べると知名度は低めですが、凝った保障内容の生命保険を扱っている保険会社です。

そのマニュライフ生命が扱う収入保障保険が「こだわり収入保障」です。

そんな「こだわり収入保障」ですが、タバコを吸わない方には特におすすめです。

「非喫煙者」の保険料が適用されることで、大きく保険料が割り引かれます。

また、「タバコを吸わないけど、健康状態には自信が無い」と言う方が最も安く加入できる収入保障保険となっています。

このページでは、こだわり収入保障の特徴やメリット・デメリットをご紹介します。

では、はじめましょう!

「こだわり収入保障」の特徴!

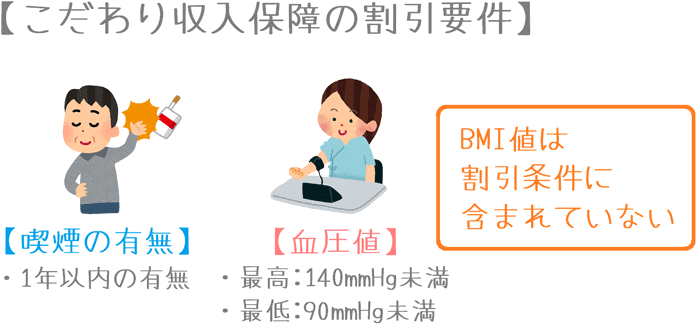

- 保険料割引条件は「喫煙の有無」と「血圧値」

- 割引条件は2つだけなのに割引率とても大きい

- 「タバコは吸わないけど、健康状態に自信がない方」は最も保険料が安くなる

- 喫煙者の方は保険料がかなり高いためおすすめできない

- 三大疾病を対象とした保険料払込免除条件が厳しい(6段階中6番目)

- 加入は対面加入のみ(ネット・郵送加入はできない)

こだわり収入保障の基本情報

![]()

まずは、「こだわり収入保障」について

- 加入可能年齢

- 加入時の申し込み方法

などの基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20歳~60歳 | 設定する満期年齢等によって変動あり | |

| 設定できる保険期間 | 50歳~70歳満了 | 1歳刻みで設定可能 | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗などでの対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い※ ・口座引落し ・振り込み |

※毎月払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容の一覧

こだわり収入保障は、仕組みとしては非常に一般的な収入保障保険です。

「死亡」と「高度障害状態」を保障対象とし、三大疾病での保険料免除特約などを付けることができます。

また、健康状態や喫煙状況を対象とした保険料割引もあります。

保障内容については以下のようになっています。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の高度障害状態となったとき | |

| 特約 保障 |

優良体保険料率 | 保険料の割引 | ・1年以内の喫煙の有無 ・血圧値 |

| 特定疾病保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

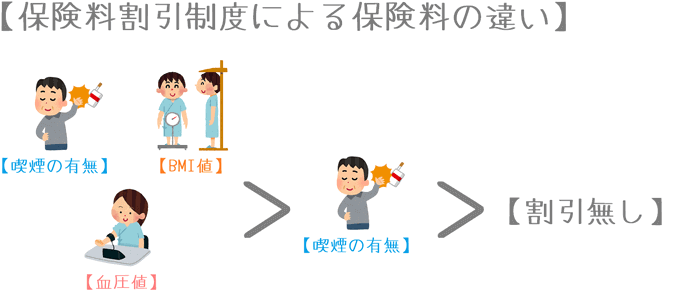

保障内容のポイント1非喫煙者優良体割引

保障のポイントの1つ目が、非喫煙者優良体割引です。

多くの収入保障保険では、健康状態や喫煙の有無によって保険金受け取りリスクを分け、そのリスクの違いにより保険料に割引を設けています。

そうした保険料割引制度が、こだわり収入保障にも存在します。

マニュライフ生命では、割引の適用を判断するために次の2つの基準を設けています。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

これら2つの基準への該当の有無により、保険料は次の3つの区分に分かれます。

| 喫煙者 | 【非】喫煙者 | ||

|---|---|---|---|

| 血圧値基準値外 | 血圧値基準値内 | ||

| 保険料区分 | 標準体 | 非喫煙者 | 優良体 |

| 割引率例 | 割引無し | 約31.4% | 約37.0% |

| 保険料例 | 8,160円 | 5,600円 | 5,140円 |

ご覧いただくと分かるとおり、割引率は最大で約37%となります。

また、「非喫煙者」の方の割引率も31%と高くなっています。

この割引率は他の収入保障保険と比べてもかなり高い数値です。

加えて、割引を受けるための条件が他の収入保障保険では3個あることが多いのに対し、この保険では2個となっています。

それなのに、割引率の大きさでは他の収入保障保険と変わらないか、大きいくらいです。

そのため、タバコを吸わない方や、血圧値に不安が無い方は安く加入することができます。

反対に、喫煙者の方には不向きです。

「タバコを吸っている」と言う時点で最も保険料が高い「標準体」となってしまい、かなり高い保険料を負担することとなってしまいます。

保障内容のポイント2特定疾病保険料払込免除特約

保障のポイントの2つ目が、特定疾病保険料払込免除特約です。

これは、他の収入保障保険でも見られる「三大疾病保険料払込免除」です。

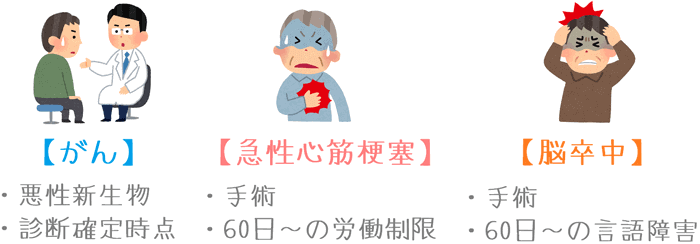

「がん(悪性新生物)」、「急性心筋梗塞」、「脳卒中」で所定の状態と判断された場合にそれ以後の保険料の支払いが免除されます。

それぞれの疾病の所定の状態とは次のような状態です。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

こうした条件に該当することでそれ以降は保険料を負担しなくても保障を継続することができます。

そのため、病気で収入が減少した場合に出費を抑える効果があります。

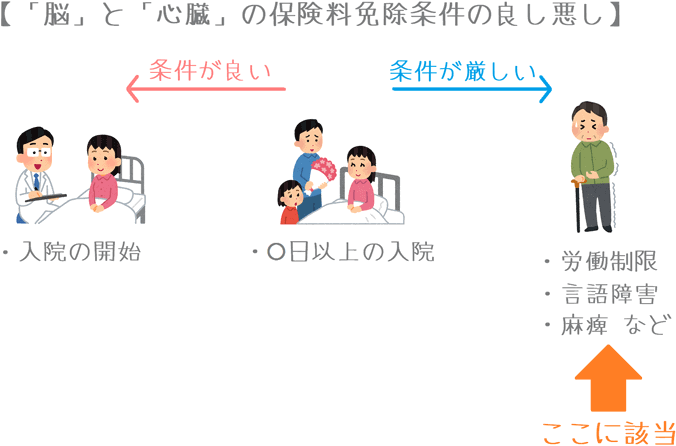

三大疾病の条件はやや厳しめ

こだわり収入保障の三大疾病保険料払込免除は、他の収入保障保険と比べてみると適用条件はやや厳しめです。

「がん(悪性新生物)」については他の収入保障保険も同等なのですが、「急性心筋梗塞」と「脳卒中」に関しての条件が厳しいです。

この保険では、それら2つの疾病の適用条件が「手術 または 60日以上の制限」となっています。

最も条件がやさしい収入保障保険では、適用条件が「治療のための入院の開始」のみとなります。

この場合には、入院を開始しただけで保険料が免除されるため、圧倒的に保険料免除が受けやすくなっています。

こうした適用条件を持つ収入保障保険と比べると、こだわり収入保障の三大疾病保険料免除はやや条件が厳し目と言えます。

なお、そうした良い保険料免除条件を持つ収入保障保険は次の2つです。

割引の有無もふまえた保険料一覧

ここからはこだわり収入保障の保険料をご紹介します。

男女別で、割引条件を用いた3パターン全ての保険料を紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

男性の保険料

| 加入年齢 | 標準体 | 非喫煙者 | 優良体 |

|---|---|---|---|

| 30歳 | 5,180円 | 3,770円 | 3,500円 |

| 35歳 | 5,690円 | 3,950円 | 3,635円 |

| 40歳 | 6,260円 | 4,175円 | 3,800円 |

| 45歳 | 7,355円 | 4,805円 | 4,355円 |

| 50歳 | 7,730円 | 5,120円 | 4,565円 |

女性の保険料

| 加入年齢 | 標準体 | 非喫煙者 | 優良体 |

|---|---|---|---|

| 30歳 | 3,605円 | 3,155円 | 2,915円 |

| 35歳 | 3,875円 | 3,320円 | 3,065円 |

| 40歳 | 4,295円 | 3,590円 | 3,305円 |

| 45歳 | 今回の条件では加入不可 | ||

| 50歳 | 今回の条件では加入不可 | ||

こだわり収入保障のメリット・デメリット

メリット

- 保険料割引の条件が良く割引率も大きい

- 保険金の受け取り方を柔軟に変更できる

- タバコは吸わないけど健康状態に自信が無い男性の方にとって最も安くなる

メリット1保険料割引の条件が良く割引率も大きい

メリットの1つ目は、保険料割引の条件が良く割引率も大きいということです。

この保険で健康状態を基にした保険料の割引を受ける場合には「喫煙の有無」と「血圧値」のみが判断基準となります。

他の収入保障保険のように「BMI値」を申告する必要はありません。

割引受けるための条件が1つ少なくなるため、他の収入保障保険より割引の条件としては良くなっています。

条件が2つしかない割にかなり安い

また、条件が少ない割には割引率はかなり高いです。

本来、割引条件が多ければ多いほど、保険金支払いリスクを細かく分けることができるため、割引率を大きくすることができます。

しかし、こだわり収入保障では、割引条件が2つしかないのに、割引条件が3つまたは4つある収入保障保険と割引率に違いがありません。

実際に、割引条件が3つ以上ある収入保障保険と比べてみても、割引が最大限適用された場合の保険料には違いがありません。

(むしろ、マニュライフ生命の方が安いです。)

| 加入年齢 | マニュライフ生命 こだわり収入保障 |

ひまわり生命 家族のお守り |

あいおい生命 &LIFE 新収入保障 |

|---|---|---|---|

| 30歳 | 3,500円 | 3,585円 | 3,600円 |

| 40歳 | 3,800円 | 3,960円 | 3,985円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、男性の保険料

このように、割引の条件が少なく、それなのに割引率が大きいのはメリットです。

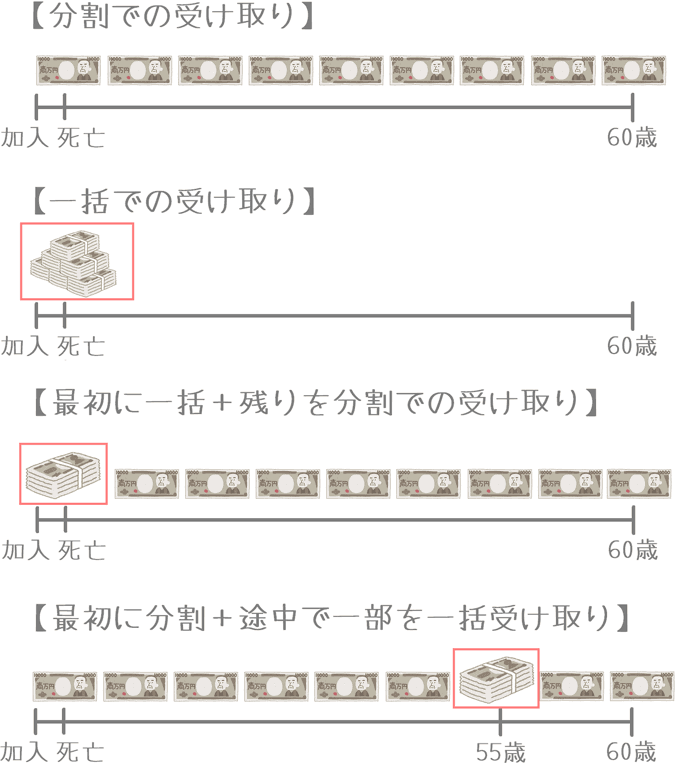

メリット2保険金の受け取り方を柔軟に変更できる

メリットの2つ目は、保険金の受け取り方を柔軟に変更できると言う点です。

これについては、他の収入保障保険と比べてもかなり自由度が高い方に属します。

通常、収入保障保険の死亡保険金は、年金形式で毎月受け取りを行います。

しかし、加入者が希望することで次のような受け取り方をすることもできます。

- 一括受け取り

- 一部一括受取り+残りを分割受け取り

- 分割受け取り+途中で一括受け取り

この受け取り方自体は他の収入保障保険でもできるのですが、こだわり収入保障では「一部一括受け取り」についての自由度が高いです。

他の収入保障保険では、一部一括受け取りは1回だけまたは3回まで、というものが多いです。

しかし、こだわり収入保障では、一部一括受け取りを受取期間中何度でも行うことができます。

(死亡保険金を月払いで受け取る時の金額が3万円になるまで可能です。)

死亡保険金受け取り期間中は、想定していなかった突発的な出費があることもあり得ます。

そうした際、一部一括受け取りを行って対応することができます。

このように、受け取り方の自由度がとても高いというのはこの保険のメリットです。

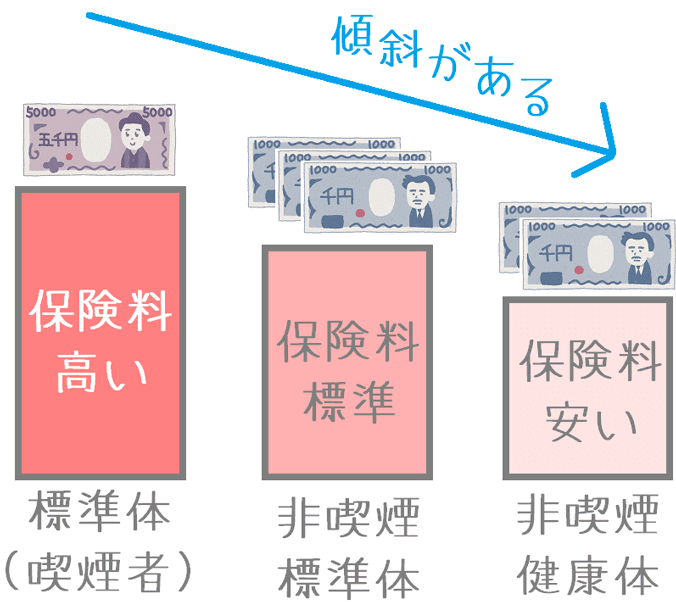

メリット3タバコは吸わないけど健康状態に自信が無い男性の方にとって最も安くなる

メリットの3つ目は、タバコは吸わないけど健康状態に自信が無い男性の方にとって最も安くなるという点です。

これはちょっと分かりづらい点なのですが、収入保障保険の保険料割引条件が関係しています。

収入保障保険の割引は、大きく分けると次の3通りに分けることができます。

割引の大きさは一番上が最も大きくなります。

- 喫煙の有無+健康状態

- 喫煙の有無

- 割引無し

このうち、「タバコは吸わないけど、健康状態に自信が無い男性の方」が最も安く加入することができるのが、「こだわり収入保障」の「ノンスモーカー区分」です。

具体的に3つの割引タイプの収入保障保険と比べてみると保険料に次のような違いがあります。

| 加入年齢 | ひまわり生命 家族のお守り |

マニュライフ生命 こだわり収入保障 |

オリックス生命 Keep |

|---|---|---|---|

| 割引条件 | 非喫煙+健康状態 | 非喫煙 | 割引制度無し |

| 30歳 | 3,585円 | 3,770円 | 4,350円 |

| 40歳 | 3,960円 | 4,175円 | 5,055円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで

このように、「タバコは吸わないけど、健康状態に自信が無い」男性の方が加入する場合には最も安い保険料で加入できる収入保険となっています。

なお、同じ条件の場合に、女性の方は東京海上日動あんしん生命の「家計保障定期保険NEO」が最も安く加入することができます。

「喫煙の有無+健康状態」のものに申し込んで加入できなかった方にもおすすめ

「喫煙の有無+健康状態」が割引条件となっている収入保障保険であっても、申し込みの際の告知の内容によっては割引が受けられない場合もあります。

そういった方にとっても、喫煙の有無のみが割引条件となっているこの保険は最も安く加入することができる保険となります。

そのため、他の収入保障保険で割引診査が落ちた方にもおすすめです。

デメリット

- 三大疾病の「心臓」と「脳」に関しての条件が厳しい

- 喫煙者の方の保険料が割高

デメリット1三大疾病の「心臓」と「脳」に関しての条件が厳しい

デメリットの1つ目は、三大疾病の「心臓」と「脳」に関しての条件が厳しいと言うことです。

現在販売されている収入保障保険では、そのほとんどに三大疾病を対象とした保険料免除が付いています。

ただ、その中でもこだわり収入保障は条件が悪い方と言えます。

特に「急性心筋梗塞」と「脳卒中」の疾病に関しては、「手術 または 60日以上の制限」でしか免除が受けられません。

これは、収入保障保険の三大疾病保険料免除の中では条件としては最も厳しいです。

他により良い条件の三大疾病保険料免除がある以上、条件が厳しいのはデメリットとなってしまいます。

ただし、収入保障保険選びで最も重視したいのは保険料の安さです。

そのため、この保険に加入する価値がなくなるというほどのデメリットとまでは言えません。

デメリット2喫煙者の方の保険料が割高

デメリットの2つ目は、喫煙者の方の保険料が割高であるということです。

メリットでもご説明したとおり、この保険は少ない割引条件でも大きめの割引を設けています。

そのため、割引が受けられる方は非常に安く加入することができるのですが、その分割引を受けられない方の保険料が高いです。

この保険で割引が受けられないのは「喫煙者」の方です。

割引があることで保険料に傾斜がつけられており、その傾斜を喫煙者の方が一手に引き受ける役割を担ってしまっています。

そのため、割引が受けられない喫煙者の方は保険料がかなり高くなってしまっています。

また、割引条件に該当したとしても、他の告知事項の内容によっては喫煙者の方と同じ保険料を適用されてしまう場合もあります。

そうした場合にも保険料がかなり割高となってしまいます。

【結論】「こだわり収入保障」はおすすめの収入保障保険?

ここまでご紹介してきたマニュライフ生命の「こだわり収入保障」ですが、タバコを吸わない方には特におすすめの収入保障保険です。

おすすめの理由は、純粋に保険料の安さです。

死亡保険は、基本的には「亡くなったら保険金が給付される」という点ではどれも違いがありません。

そのため、同じ金額の死亡保障を最も安く備えることができると言う点が重要な決め手の1つとなってきます。

その点、この保険は健康状態による割引を受けるための条件が2つしかないのに、収入保障保険の中でも保険料がかなり安いという強みがあります。

また「タバコは吸わないけど、健康状態に自信が無い」と言う方が最も安く加入できる収入保障保険でもあります。

そのため、タバコを吸わない方には特におすすめできます。

三大疾病の保障を重視したい場合には

なお、デメリットでご紹介したとおりこの保険は三大疾病に対しての保障内容はイマイチとなっています。

そのため、もし三大疾病保険料払込免除を重視したい場合には次の2つの収入保障保険も検討してみてください。

健康体割引の条件はこの保険よりも厳しくなりますが、三大疾病保険料払込免除の条件は多くの収入保障保険の中でも抜群に良いです。

また、他にも当サイトの「収入保障保険ランキング」では、さまざまな収入保障保険をコメント付きで比較しています。

ぜひ、いろいろな収入保障保険を比較してみて、納得できるものを選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【超健康な方に】収入保障保険プレミアム

健康体割引条件は厳しいですが、保険料がとても安いのが収入保障保険プレミアムです。血圧値に自信がある場合にはおすすめです。割引条件や特徴を説明します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。