あんしん生命の「家計保障定期保険NEO」はおすすめ?

東京海上日動あんしん生命の「家計保障定期保険NEO」と言う保険はおすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

東京海上日動あんしん生命の「家計保障定期保険NEO」は、名前はちょっと違いますがいわゆる収入保障保険です。

これはパンフレット等だと「万一のとき 毎月のお給料のように 給付金が受け取れる定期保険」と書いてある保険です。(名前がめちゃくちゃ長いですね…。)

さて、この保険ですが、タバコを吸わなくて、なおかつ健康状態にはあまり自信が無い女性の方には特におすすめです。

とても安く死亡保障を確保することができます。

このページでは、家計保障定期保険NEOの特徴やメリット・デメリットをご紹介していきます。

なお、こちらに働けなくなった場合の就業不能保障を追加した「家計保障定期保険NEO 就業不能保障プラン」も存在します。

この保険を紹介する際には、就業不能保障プランについて説明されることが多いですが、今回はあくまで他の収入保障保険と比較しやすいように就業不能保障プランではない、通常のプランをご紹介します。

なお、就業不能プランについては以下のページでご紹介しています。

あんしん生命[家計保障定期保険NEO就業不能保障プラン]はおすすめ?

「家計保障定期保険NEO」の特徴!

- 保険料割引条件は「喫煙の有無」のみ

- 女性の「非喫煙者」の保険料がとても安い

- 男性の保険料割引率は小さめ

- 就業不能保障を付けた就業不能保障プランも選べる(このページでは付けない場合で紹介)

- 三大疾病を対象とした保障の適用条件がやさしい(6段階中3番目)

- 死亡保険金の受け取り方の自由度が高い

家計保障定期保険NEOの基本情報

![]()

まずは、「家計保障定期保険ENO」の

- 加入可能年齢

- 加入時の申し込み方法

などの基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 15歳~65歳 | ||

| 設定できる保険期間 | 50歳~75歳満了 | 1歳刻みで設定可能 | |

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等での対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間健康相談サービス ・専門医相談・紹介サービス ・人間ドック優待サービス |

他にもがんに関する相談サービス等が有り | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容一覧

冒頭でもご説明したとおり、「家計保障定期保険NEO」そのものは通常の収入保障保険です。

死亡時と高度障害時を対象とした保険金給付が受けられます。

なお、さらに特約を追加することで就業不能時にも備える「就業不能プラン」となります。

(保障項目がリンクになっているものは、クリックすると詳しい説明まで移動します。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:1年、2年、5年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の身体障害状態となったとき | |

| 特約 保障 |

非喫煙割引特約 | 保険料の割引 | ・1年以内の喫煙の有無 |

| 特定疾病保険料払込免除特則 | 以後の保険料免除 | 【有料特則】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

|

| 災害割増特約 | 設定した年金額 | 【有料特約】 ・該当する事由で死亡・高度障害となった際に死亡保険金を増額 ・不慮の事故により180日以内に死亡・高度障害時 ・感染症による死亡・高度障害時 |

|

| 傷害特約 | 設定した年金額 | 【有料特約】 ・該当する事由で死亡・高度障害となった際に死亡保険金を増額 ・不慮の事故により180日以内に死亡・高度障害時 ・感染症による死亡時 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1喫煙の有無による保険料割引

保障のポイントの1つ目が、喫煙の有無による保険料の割引です。

一部の収入保障保険を除き、多くの収入保障保険では血圧値等の健康状態や喫煙の有無による保険料の割引が行われています。

この保険では、健康状態による割引は行われておらず、喫煙の有無による割引のみ行われています。

過去1年以内に喫煙をしていなければ「非喫煙者保険料」が適用されます。

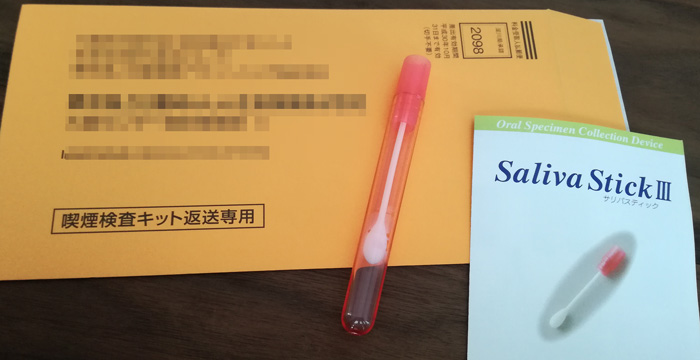

注意点としては、厳密には、過去1年以内の喫煙の有無に加えて、唾液を採取する喫煙検査(コチニン検査)をクリアした場合に割引が受けられるという点です。

過去1年以内に喫煙していなくても、副流煙などが原因で検査をクリアできなければ割引が受けられません。

なお、コチニン検査は次のような器具を用いて行います。

(これは実際に私があんしん生命の保険で用いたコチニン検査キットです。)

保険料の割引が適用されることで、最大で約20%程度の割引が受けられます。

ただし、男性は割引率が5~7%程度にとどまることが多く、大きな割引は受けられません。

なお、「喫煙者」と「非喫煙者」の性別ごとの保険料は、ページ中ほどの「保険料一覧」で紹介しています。

保障内容のポイント2三大疾病による保険料免除

保障のポイントの2つ目が、特定疾病保険料払込免除特則を付けた場合の保険料免除です。

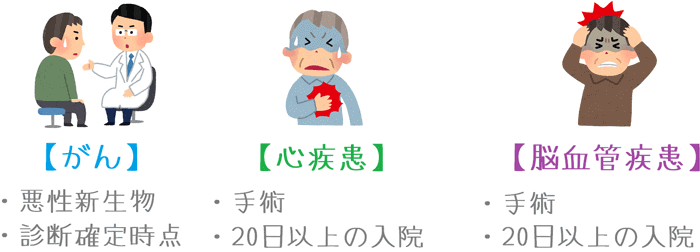

これは「がん(悪性新生物)」「心疾患」「脳血管疾患」の3種類の疾病を対象としたものです。

それぞれの疾病で、以下の条件に該当した場合に、以後の保険料の支払いが免除されます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 心疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

| 脳血管疾患 | 以下のいずれか ①治療を目的とした「手術」 ②治療を目的とした20日以上の入院 |

これら三大疾病のいずれかの条件に該当した場合、それ以降の保険料の支払いが免除されます。

保険料は免除となりますが保障自体は継続します。

そのため、万一の場合にはしっかりと保険金給付を受けることができます。

三大疾病の条件としては良い方

ほとんどの収入保障保険には、三大疾病を対象とした保険料免除が付いていますが、この保険は条件が良い方です。

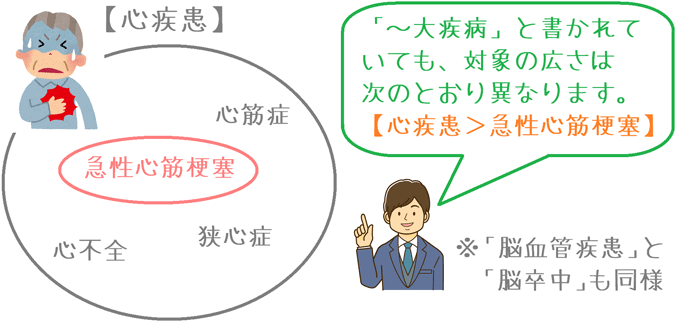

対象とする疾病の範囲が広い

まず、対象とする三大疾病のうち「心疾患」と「脳血管疾患」の範囲が広いです。

この保険では、心臓に関する疾病が「心疾患」と指定されていますが、条件が厳しい収入保障保険だと「急性心筋梗塞」となっています。

急性心筋梗塞は心疾患の1つの疾病であるため、対象となる疾病の数に大きな違いがあります。

これは、「脳血管疾患」についても同様で、条件が厳しいものでは「脳卒中」となっています。

適用条件が良い方

また、保険料免除適用条件が「手術 または 20日以上の入院」となっています。

これは条件としてはやさしい方です。

条件が厳しい収入保障保険では適用条件が「「手術 または 60日以上の労働制限」となっており、入院だけでは保険料が免除されません。

そのため、家計保障定期保険NEOの三大疾病に関する保障は条件が良いものとなっています。

割引の有無もふまえた保険料一覧

続いて、家計保障定期保険NEOの保険料をご紹介します。

さきほどご説明したとおり、この保険では喫煙の有無によって保険料に違いがあります。

そこで、喫煙者と非喫煙者それぞれの保険料を紹介します。

なお、保険料の計算は次の条件で行っています。

- 保険期間:60歳まで

- 年金月額:15万円

- 最低保証:2年

| 加入年齢 | 男性の保険料 | 女性の保険料 | ||

|---|---|---|---|---|

| 喫煙者 | 【非】喫煙者 | 喫煙者 | 【非】喫煙者 | |

| 30歳 | 4,410円 | 4,125円 | 3,405円 | 2,520円 |

| 35歳 | 4,710円 | 4,425円 | 3,345円 | 2,670円 |

| 40歳 | 4,995円 | 4,755円 | 3,225円 | 2,775円 |

| 45歳 | 5,130円 | 4,875円 | 3,210円 | 2,475円 |

| 50歳 | 4,785円 | 4,605円 | 2,835円 | 2,445円 |

「家計保障定期保険NEO」のメリット・デメリット

メリット

- 三大疾病保険料免除の条件が良い

- 保険金受け取り方の柔軟性が高い

- タバコは吸わないけど健康状態に自信が無い女性の方にとって最も安くなる

- 人間ドックの優待割引サービスが使える

メリット1三大疾病保障の条件が良い

メリットの1つ目は、三大疾病保険料免除の条件が良いことです。

この保険での三大疾病を対象とした保険料免除は次の2つの点で他の多くの収入保障保険よりも良いものとなっています。

- 疾病の対象範囲が広い(心疾患と脳血管疾患)

- 適用条件が良い(手術 または 20日以上の入院)

三大疾病を対象とした保険料免除は見落とされがちですが、病気で収入が減少した際に支出を抑える大切な保障です。

そのため、付けるのであれば少しでも条件が良いものが良いです。

その点、この保険の三大疾病保険料払込免除は、他の収入保障保険と比べて条件が良く安心感があります。

なお、更に条件が良い三大疾病保険料払込免除がある収入保障保険もあります。

これらは、適用条件が「手術 または 入院」となっており、この保険よりも更に条件が良いです。

この三大疾病保険料免除のみが加入の決め手にはなりませんが、ぜひこれらも検討候補に加えたいです。

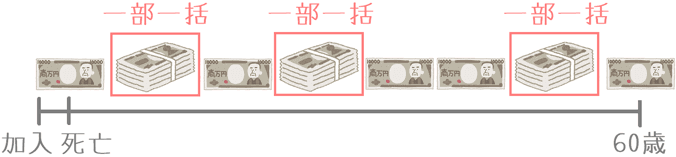

メリット2保険金受け取り方の柔軟性が高い

メリットの2つ目は、保険金受け取り方の柔軟性が高いと言うことです。

この保険も含め、収入保障保険では保険金は分割受け取りが基本となります。

しかし、この保険では、受け取り時に希望することで次のような受け取り方もできます。

- 全額一括受け取り

- 一部一括受け取り+分割受け取り

- 分割受け取り+一部一括受け取り

こういった受け取り方ができる収入保障保険は複数ありますが、家計保障定期保険NEOでは②と③の受け取り方を何度でも行うことができます。

(他の収入保障保険では、1回しかできないものや回数が限られているものがあります。)

生活の中では、何か突発的な出費が生じることもあります。

そういった際、一部一括受け取りを自由に選択できるのはメリットとなります。

メリット3タバコは吸わないけど健康状態に自信が無い女性の方にとって最も安くなる

メリットの3つ目は、「タバコは吸わないけど、健康状態に自信が無い女性の方」にとって最も安くなると言うことです。

これはちょっと分かりづらいのですが、収入保障保険では保険料の割引条件を比べると次の3通りがあります。

これらは一番上の①が最も割引条件が厳しくなります。

- 健康状態+喫煙の有無

- 喫煙の有無

- 割引無し

今回の場合は、②の「喫煙の有無」のみの条件をクリアできる女性の方の保険料が最も安いということです。

(「健康状態」はクリアできないけど、「喫煙の有無」はクリアできる、と言う場合です。)

具体的に、「喫煙の有無」の割引制度がある収入保障保険で女性の保険料を比べてみると次のようになります。

ノンスモーカー区分の女性の保険料

| 加入年齢 | あんしん生命 家計保障定期保険NEO |

メットライフ生命 マイディアレスト |

マニュライフ生命 こだわり収入保障 |

|---|---|---|---|

| 30歳 | 2,520円 | 2,835円 | 2,915円 |

| 40歳 | 2,775円 | 3,105円 | 3,305円 |

【保険料条件】年金月額:15万円、保険期間:60歳まで、女性の保険料

このように、「タバコは吸わないけど、健康状態に自信が無い女性の方」がダントツで安く加入することができます。

なお、同じように「タバコは吸わないけど、健康状態に自信が無い」男性の方の場合は、マニュライフ生命の「こだわり収入保障」が最も安くなります。

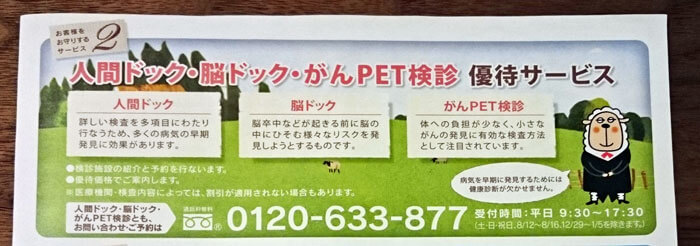

メリット4人間ドックの優待割引サービスが使える

メリットの4つ目は、人間ドックの割引サービスが使えるということです。

あんしん生命では、加入者を対象とした人間ドックの優待予約サービスを行っています。

これは、あんしん生命の対象の保険に加入しているだけで利用することができます。

(もちろん、この保険も対象となっています。)

私はあんしん生命の保険に加入しているので、人間ドックを受ける際はいつも利用しています。

人間ドックを受ける医療機関によって違いはありますが、割引された受診料で人間ドックを受けることができます。

健康相談サービスが付いている生命保険は多いですが、人間ドックの優待サービスが付いているものは多くありません。

これは加入の決め手とはなりませんが、加入後に受けられるメリットの1つであるといえます。

なお、私が利用してみた体験談を以下のページで紹介しています。

あんしん生命の「人間ドック優待サービス」で割引予約してみた体験談

デメリット

- 男性の方は「非喫煙者割引」の恩恵が少ない

- 「就業不能保障プラン」以外の情報が少なく、加入も対面加入しかできない

デメリット1男性の方は「非喫煙者割引」の恩恵が少ない

デメリットの1つ目は、男性の方は「非喫煙者割引」の恩恵が少ないと言うことです。

この保険では喫煙の有無を対象とした保険料の割引が有るのはご説明したとおりですが、男性の方はあまり恩恵にあずかれません。

先ほどの保険料表を見ていただくと分かるとおり、男性の割引率は5~7%程度となっています。

男性のもともとの保険料がそもそも安めであるというのもあるのですが、せっかく割引条件に該当してもあまり割引が受けられないのはデメリットと言えます。

デメリット2「就業不能保障プラン」以外の情報が少なく、加入も対面加入しかできない

デメリットの2つ目は、「就業不能保障プラン」以外の情報が少なく、加入も対面加入しかできないと言うことです。

この「家計保障定期保険NEO」なんですが、公式サイトでは「就業不能保障プラン」の情報しか見られません。

保険料も就業不能保障プランのもののみの掲載となっており、せっかく女性の方が安く加入できる収入保障保険であることが分かりません。

また、加入する際にも、インターネットから等の通販加入はできません。

対面での加入のみとなります。

対面での加入しかできないのは時間が無い方にとっては面倒ではありますが、保険相談サービスのFPに相談すれば保障を自分で1つ1つ検討する必要なく最適なプランを教えてもらうことが可能です。

実際に私も初めて保険に加入した際にはそのようにして保険加入を行いました。

もし、加入を検討する際にはこちらのページもご参照いただければ幸いです。

【結論】「家計保障定期保険NEO」はおすすめの収入保障保険?

ご紹介してきた東京海上日動あんしん生命の「家計保障定期保険NEO」ですが、タバコを吸わない女性の方におすすめの収入保障保険です。

おすすめの理由は、タバコを吸わない場合の女性の保険料が特に安いからです。

収入保障保険は基本的な保障部分では差が付きにくいため、保険料が安いというのがとても大きな決め手となります。

加えて、この保険は三大疾病保険料払込免除の条件も良いため、タバコを吸わない女性の方には最もおすすめできます。

就業不能保障プランばかりが注目される保険ではありますが、就業不能保障が付かないプランも女性には非常に良い内容となっています。

男性の方におすすめの収入保障保険は?

残念ながら、男性の方にはこの保険は特におすすめではありません。

男性の方には次の収入保障保険がおすすめです。

これらの保険は、男性の方の保険料が安く、三大疾病保険料払込免除の条件が非常に良いものとなっています。

(総合的なバランスだと、あいおい生命の「&LIFE 新収入保障」の方がおすすめ度は上です。)

また、10社以上の収入保障保険について「収入保障保険ランキング」のページで1つずつコメントを付けて、年齢別の保険料と共に紹介しています。

ぜひ、複数の収入保障保険を見比べてみて、良いと思えるものを選んでくださいね。

おすすめ収入保障保険と加入に関するあれこれ

収入保障保険ランキング!(2019年版)

15種類以上の収入保障保険を、保険料や各種割引条件、保険料免除条件などを基にランキングにまとめました。2019年で最もおすすめの収入保障保険が分かります!

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

【健康な方向け】&LIFE 新収入保障

健康な方の保険料が安く、保障のバランスが良いのが「&LIFE 新収入保障」です。特に三大疾病での保険料免除条件が優れています。仕組みや免除条件を紹介します。

【喫煙者向け】オリックス生命「Keep」

タバコを吸う方におすすめなのが、オリックス生命のKeepです。もともと割引が無い保険のためタバコを吸う方でも保険料が安めになります。保障の特徴を説明します。