FWD富士生命の「さいふにやさしい収入保障」はおすすめ?

安い収入保障保険に入りたいと思っているんですが、FWD富士生命のさいふにやさしい収入保障はおすすめですか?

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

FWD富士生命(前:AIG富士生命)と言えば、保険料が安い生命保険を扱っていることが多いです。

医療保険のさいふにやさしい医療保険もその1つです。

そんなFWD富士生命が扱う収入保障保険が「さいふにやさしい収入保障」です。

こちらの保険も、健康状態などの条件を満たすことでかなり保険料が安くなります。

ただ残念ながら、加入を検討する際のおすすめ度としては低めとなります。

悪い保険ではないのですが、特定の病気での保険料払込免除の条件が厳しいため、より良い条件のものが存在する以上優先度としては低めになってしまいます。

このページでは、さいふにやさしい収入保障の特徴やメリット・デメリットを紹介します。

では、はじめましょう!

「さいふにやさしい収入保障」の特徴!

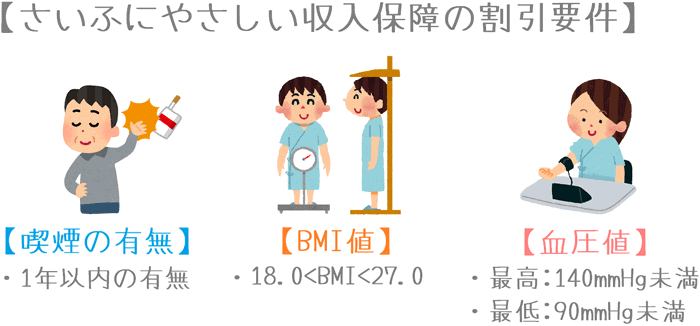

- 保険料割引条件は「BMI」「血圧値」「喫煙の有無」の3つ

- 保険料は全年齢で安めの水準となっている

- 保険料払込免除特約と健康相談サービスがセットになった「レスキューパック」が存在する

- 三大疾病を対象とした保険料免除の適用条件が厳しい(6段階中6番目)

- ただし、保険料免除対象に「所定の身体障害状態」と「所定の要介護状態」が含まれている点は良い

さいふにやさしい収入保障の基本情報

![]()

まずは、「さいふにやさしい収入保障」について

- 加入可能年齢

- 加入時の申し込み方法

などの基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 23歳~70歳 | ||

| 設定できる保険期間 | ・55歳 ・60歳 ・65歳 ・70歳 |

||

| 解約返戻金 | 無し | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等での対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し ・振り込み払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間健康相談サービス ・専門医相談・紹介サービス ・がんトータルサポート 等 |

・利用できるのはレスキューパック版のみ ティーペック(T-PEC)提供 |

|

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保障内容一覧

続いていは、さいふにやさしい収入保障の保障内容の説明です。

なお、この保険には次の2つの種類があります。

- さいふにやさしい収入保障

- さいふにやさしい収入保障 レスキューパック

レスキューパックの有無による違いは、以下でご紹介する「保険料払込免除特約」と「健康相談サービス」が付いているかどうかです。

それ以外の保障内容部分では両社に違いはありません。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (毎月10万円等) |

・被保険者死亡時 ・高度障害状態時 ・最低保証:2年、5年、10年 |

| 保険料払込免除 | 以後の保険料免除 | ・ケガにより180日以内に所定の身体障害状態となったとき | |

| 特約 保障 |

健康体料率特約 | 保険料の割引 | ・1年以内の喫煙の有無(+コチニン検査) ・BMI値 ・血圧値 |

| 保険料払込免除特約 | 以後の保険料免除 | 【有料特則】 レスキューパックでは最初から付帯 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 ・所定の身体障害状態 ・所定の要介護状態 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

保障内容の注目ポイント!

保障内容のポイント1健康状態による保険料割引

保障のポイントの1つ目が、健康状態による保険料割引です。

さいふにやさしい収入保障では、他の多くの収入保障保険のように健康状態を条件とした保険料割引制度があります。

条件としては他の収入保障保険でも採用されていることが多い以下の3つが用いられています。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

(ただし、条件を満たしても、医師の診査内容によっては割引にならない場合もあります。)

保険料は3区分に分けられる

上記の条件を基に、以下の3つの保険料区分が設定されています。

- 標準体

- 優良体

- 非喫煙者優良体

各区分の該当条件と、大まかな保険料の割引率は次のようになっています。

| BMI・血圧値 【基準を満たさない】 |

BMI・血圧値 【基準を満たす】 |

||

|---|---|---|---|

| 喫煙者 | 非喫煙者 | ||

| 区分 | 標準体 | 優良体 | 非喫煙者優良体 |

| 割引率 | 0% | 約17% | 約36% |

| 保険料が 3,000円なら |

3,000円 | 2,520円 | 1,920円 |

全ての健康条件をクリアすることができれば、約36%程度の保険料の割引が受けられます。

この割引率は各収入保障保険の中でも比較的高めとなっています。

また、タバコを吸う方でもBMIと血圧値の条件を満たしていれば約17%の割引が受けられるため、喫煙者の方が収入保障保険を検討する際には検討候補に加えてみても良いでしょう。

保障内容のポイント2保険料払込免除特約

保障のポイントの2つ目が、保険料払込免除特約による保険料免除です。

こちらは有料の特約ですが、レスキューパックでは最初から付帯しています。

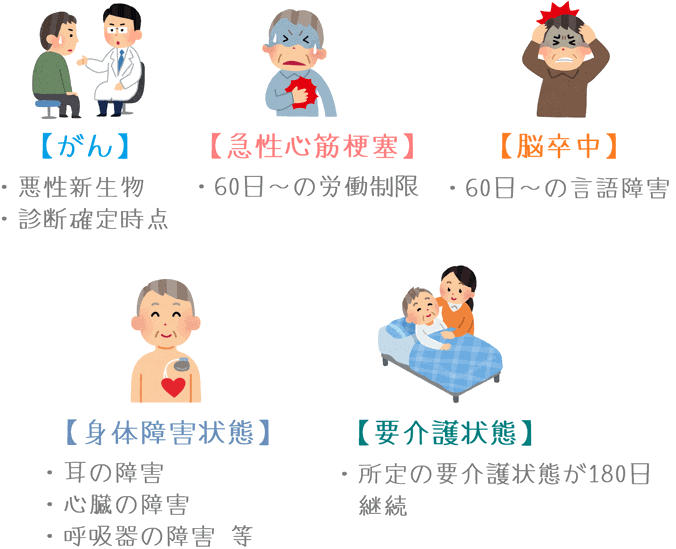

この保険は、がん・急性心筋梗塞・脳卒中で所定の状態になった場合に以後の保険料の払い込みが免除されます。

また加えて、所定の身体障害状態と所定の要介護状態も保険料免除の対象となっています。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 医師により60日以上の労働制限と診断 |

| 脳卒中 | 医師により60日以上の言語障害等の診断と診断 |

| 所定の身体障害状態 | ・耳の障害 ・心臓の障害 ・呼吸器の障害 ・腎臓の障害 ・肝臓の障害 ・ぼうこう・直腸の障害 ・上肢・下肢の障害 |

| 所定の要介護状態 | 所定の要介護状態が180日以上継続した |

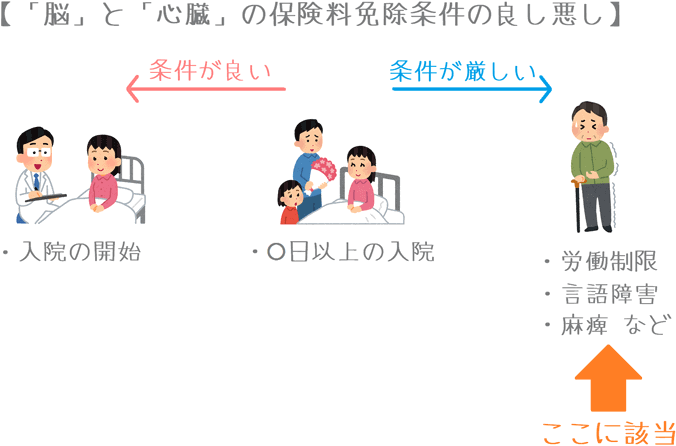

急性心筋梗塞と脳卒中の条件は厳しい

収入保障保険の保険料払込免除特約で違いが出るのが「急性心筋梗塞」と「脳卒中」の2つの条件です。

これら2つの疾病の免除条件は複数種類あるのですが、この保険の「60日以上の労働制限」や「言語障害等」は最も厳しい部類に該当します。

条件がやさしいものでは、労働制限や言語障害の条件は付かずに、治療を目的として入院を開始した時点で保険料が免除となります。

そうした入院によって保険料が免除されるものと比べると、60日以上の制限のみが条件となっているのはかなり厳しいといえます。

割引の有無もふまえた保険料一覧

続いては、さいふにやさしい収入保障の保険料をご紹介していきます。

この保険では、健康状態による3つの割引制度があるため、性別ごとに全ての保険料をご紹介します。

なお、保険料の計算は次の条件で行っています。

- 保険期間:65歳まで

- 年金月額:15万円

- 最低保証:5年

- レスキューパック版

男性の保険料

| 加入年齢 | 標準体 | 優良体 | 非喫煙者優良体 |

|---|---|---|---|

| 25歳 | 6,645円 | 5,580円 | 4,500円 |

| 30歳 | 7,200円 | 5,955円 | 4,665円 |

| 35歳 | 7,950円 | 6,585円 | 5,070円 |

| 40歳 | 8,970円 | 7,410円 | 5,700円 |

| 45歳 | 9,885円 | 8,160円 | 6,255円 |

| 50歳 | 10,575円 | 8,775円 | 6,735円 |

女性の保険料

| 加入年齢 | 標準体 | 優良体 | 非喫煙者優良体 |

|---|---|---|---|

| 25歳 | 3,960円 | 3,615円 | 3,240円 |

| 30歳 | 4,425円 | 3,975円 | 3,570円 |

| 35歳 | 4,800円 | 4,320円 | 3,870円 |

| 40歳 | 5,235円 | 4,635円 | 4,215円 |

| 45歳 | 5,520円 | 加入不可 | 4,470円 |

| 50歳 | 5,535円 | 加入不可 | 加入不可 |

さいふにやさしい収入保障のメリット・デメリット

メリット

- 保険料は安い部類

- 保険料払込免除特約に「身体障害状態」と「要介護状態」が含まれる

- 保険金受け取り方の柔軟性が高い

メリット1保険料は安い部類

メリットの1つ目は、保険料が比較的安めであるということです。

多くの収入保障保険では健康状態による保険料割引が用いられています。

ただ、同じような健康条件であっても保険料の安さには違いがあります。

比較的条件が近い他の収入保障保険と、保険料を比べてみると次のようになります。

なお、掲載している保険料は最も割引が行われる「非喫煙者優良体」のものです。

| 加入年齢 | チューリッヒ生命 収入保障保険プレミアム |

FWD富士生命 さいふにやさしい収入保障 |

あいおい生命 &LIFE 新収入保障 |

|---|---|---|---|

| 30歳男性 | 4,620円 | 4,665円 | 4,755円 |

| 40歳男性 | 5,460円 | 5,700円 | 6,060円 |

| 30歳女性 | 3,930円 | 3,570円 | 3,285円 |

| 40歳女性 | 4,485円 | 4,215円 | 4,065円 |

【保険料条件】年金月額:15万円、保険期間:65歳まで、特約:保険料払込免除、非喫煙者優良体区分

このように、最安ではありませんが、比較的安い水準となっています。

(なお、あいおい生命の「&LIFE新収入保障」は女性の保険料が異常に安いです。)

収入保障保険では、健康条件を満たしていても100%割引が適用されるわけではありません。

ただ、A社で割引が受けられなくても、B社では受けられるということもあります。

そのため、そうした際の選択肢の1つとして、保険料が安い収入保障保険であるということは重要になります。

メリット2保険料払込免除特約に「身体障害状態」と「要介護状態」が含まれる

メリットの2つ目は、保険料払込免除特約に「身体障害状態」と「要介護状態」が含まれるということです。

こちらは保障内容のポイントでもご説明しましたが、保険料払込免除条件に三大疾病だけではなく次の2つが含まれています。

- 所定の身体障害状態

- 所定の要介護状態

就業不能保険であればこうした条件が免除条件となっているものもありますが、収入保障保険でこの2つの条件が加わっていることは非常に珍しいです。

保険料払込免除は万一の事態に備えるための保障であるため、対象となる状態が多いのはメリットだといえます。

ただし「急性心筋梗塞」と「脳卒中」の条件は厳しい

ただ、この保険の保険料払込免除特約は、「急性心筋梗塞」と「脳卒中」についての適用条件は厳しいです。

一部の収入保障保険では、入院を開始した段階で保険料が免除になりますが、この保険では60日以上の労働制限などが必要となります。

そのためもし、病気での保険料免除を重視する場合には、免除条件が優れている次のような保険の方が良いでしょう。

- 三井住友海上あいおい生命「&LIFE 新収入保障」

- チューリッヒ生命「収入保障保険プレミアム」

- T&Dフィナンシャル生命「家計にやさしい収入保障」

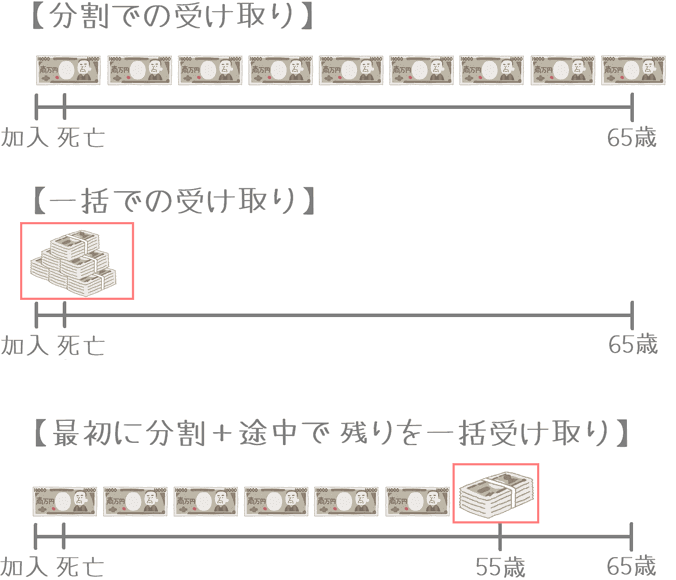

メリット3保険金受け取り方の柔軟性が高い

メリットの3つ目は、保険金受け取り方の柔軟性が高いということです。

収入保障保険では、万一の場合の保険金は分割受け取りが原則となります。

しかし、この保険では受け取り時に希望することで保険金を次のいずれかのパターンで受け取ることができます。

- 分割受け取り

- 一括受け取り

- 分割+残りを一括受け取り

原則は分割払いですが、保険金の受け取り時点や受け取り途中で変更することができるため利便性が高いです。

このように、受け取り方を自由に選べるというのは、保険金を受け取ることになる家族の生活を考えるとメリットだといえます。

デメリット

デメリット健康相談サービスは保険料払込免除特約を付けないと付帯しない

デメリットは、健康相談サービスは保険料払込免除特約を付けないと付帯しないということです。

この保険には、健康相談サービスのパイオニア的存在のティーペック(T-PEC)が提供する健康相談サービスが付帯します。

ただ、このサービスを利用できるのは「保険料払込免除特約」がつく「レスキューパック」の場合のみとなります。

健康相談サービスはあくまで「おまけ」であるため、この付帯の有無のみで加入するかどうかの決め手になるほど重要なものではありません。

とは言え、24時間電話で医療従事者に健康上の相談ができたり、病気のセカンドオピニオンを受けることができたりと便利なサービスとなっています。

そのため、付いているならそれに越したことはありません。

ただ残念ながら、通常のプランではこうした健康相談サービスが付かないのはデメリットだといえます。

【結論】「さいふにやさしい収入保障」はおすすめの収入保障保険?

紹介してきた「さいふにやさしい収入保障」ですが、悪くは無いものの、おすすめ度としては低めです。

おすすめ度が低くなる理由は、病気の際の保険料払込免除条件が厳しいためです。

収入保障保険は死亡保険ではありますが、長い人生の中で病気になることもあり得るため、できれば病気にも備えられる仕組みであることも大切です。

収入保障保険でできる病気への備えとしては、重たい病気になった際の保険料免除があります。

ただこの保険では、急性心筋梗塞と脳卒中の免除条件が厳しいため、病気への備えとしては他の収入保障保険にやや劣ります。

保険料は比較的安めであるため決して悪い保険ではないのですが、総合的に判断するとおすすめ度は低めという結論になります。

保険料免除条件が優れた収入保障保険は?

先ほども一度ご紹介しましたが、病気での保険料払込免除条件が優れた収入保障保険にはこうしたものがあります。

- 三井住友海上あいおい生命「&LIFE 新収入保障」

- チューリッヒ生命「収入保障保険プレミアム」

- T&Dフィナンシャル生命「家計にやさしい収入保障」

これらの保険は、急性心筋梗塞と脳卒中での免除条件が優れています。

また、「家計にやさしい収入保障」では、初期がんも免除対象に含まれています。

(多くの収入保障保険では、初期がんは免除対象となりません。)

なお、これらも含めたさまざまな収入保障保険を、当サイトの「収入保障保険ランキング」で詳しくご紹介しています。

ぜひ、収入保障保険の加入を検討するにあたっては、いくつかのものを見比べて選んでみてくださいね。

おすすめ収入保障保険と加入に関するあれこれ

加入前に利用した「保険相談」ランキング

私が収入保障保険選びで実際に利用した保険相談サービスをランキングにしました。良い保険に出会うのにおすすめです。プレゼントキャンペーン中のものもあります。

加入前に行う「コチニン検査」とは?

割引きのある収入保障保険で加入前に行うのが「コチニン検査」です。喫煙の有無を判断するためのものですが、特徴や対策方法をご紹介します。

保険料割引を断られた体験談

収入保障保険の割引は健康状態を満たしても必ず受けられるわけではありません。実際に私は希望した割引率での加入を断られました。その原因と対策をご紹介します。

専門家の力を借りる3つのメリット

収入保障保険選びで一度専門家の話を聞いてみると、最も良い条件のものが分かる等のメリットがあります。実際に相談して感じたメリット・デメリットを紹介します。