マニュライフ生命の「こだわり終身保険v2」はおすすめ?

マニュライフ生命の「こだわり終身保険v2」はおすすめですか?

タバコを吸っていないと安くなると聞きました。

他にメリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

マニュライフ生命の「こだわり終身保険v2」は、タバコを吸っていない場合の割引がある珍しい終身保険です。

タバコを吸っていない方の保険料は、日本円建ての終身保険ではトップクラスの安さとなります。

また、がんなどを対象とした保険料払込免除も優れています。

ただし貯蓄率は良くないため、あくまで病気への備えも兼ねて終身死亡保障がほしい場合にはおすすめです。

このページでは、そんなこだわり終身保険v2の特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

「こだわり終身保険v2」の特徴!

- 保険の種類は「無配当」で「低解約返戻金型」

- タバコを1年吸っていないと約8%程度の割引が受けられ保険料がかなり安くなる

- がんなどの三大疾病を対象とした保険料免除特約が優れている

- 喫煙者の方は保険料が割高になるためおすすめしない

- 加入は対面加入のみ(ネット・郵送加入はできない)

こだわり終身保険v2の基本情報

![]()

まずは、「こだわり終身保険v2」について

- 加入可能年齢

- 保険料を支払う方法

などの基本情報をご紹介します。

なお、この保険は2014年にリニューアルされて、名前に「v2」が付きました。

リニューアルすると「新」や「α」を付ける保険会社が多い中、「v2」というのは珍しいです。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 26~85歳 | 設定する保険料払込期間により若干範囲が変わります | |

| 設定できる保険料払込期間 | ・20年払い ・30年払い ・35歳~90歳払い(5歳刻み) ・終身払い |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗などでの対面加入のみ | |

| 保険料支払い方法 | ・クレジットカード払い※ ・口座引落し ・振り込み |

※毎月払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・メディカルリリーフ | ティーペックの24時間電話相談や、セカンドオピニオンサービス | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

さて、続いては具体的な保障内容です。

終身保険は、支払った保険料の積み立てられ方によってさまざまなタイプがあります。

こだわり終身保険v2の場合はこちらに属します。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 ・最大7億円まで |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

特定疾病保険料払込免除特則 | 以後の保険料免除 (三大疾病が対象) |

【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

| 無配当 新災害割増特約 |

設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 無配当 年金特約 |

死亡保険金の年金形式での給付 | 【無料特約】 ・死亡保険金を5年または10年の確定年金形式で受け取ることができる。 |

|

| 無配当 年金支払い特約 |

解約返戻金相当分の年金形式での給付 | 【無料特約】 ・保険料払込後に、死亡保障の全部または一部を毎年年金形式で給付が受けられる。 |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保険料免除の特徴

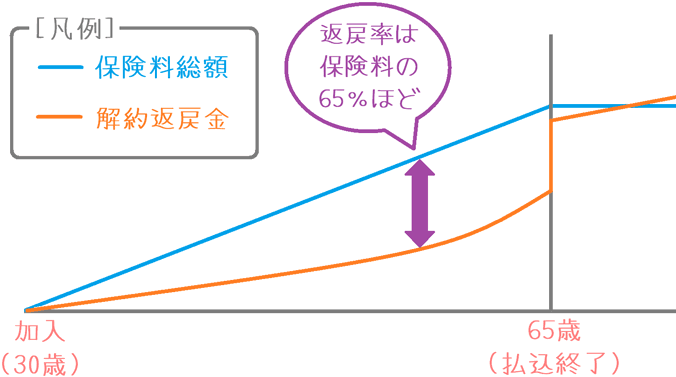

保障内容のポイント1低解約返戻金型の終身保険

こだわり終身保険v2の特徴の1つは、低解約返戻金型の終身保険であるということです。

通常、終身保険では支払った保険料が積み立てられていき、保険を解約した時点で返還を受けることができます。

しかし「低解約返戻金型」は返還が受けられる金額を少なく設定しています。

この保険では、保険料払込期間中に解約した場合、支払った保険料の60~65%しかお金が返ってきません。

また、保険料を払い込んだ後も数年待たないと、解約返戻金が保険料を上回りません。

ただ、そのことにより「保険料が安くなる」というメリットがあります。

低解約返戻金型の終身保険は、普通の終身保険よりも保険料が安く設定されています。

そのため、途中で解約しないのであれば、安く死亡保障を確保できるというメリットがあります。

無配当型でもある

なお、こだわり終身保険v2は「無配当型」の終身保険です。

終身保険には、保険会社の保険料運用収益が出た場合に、5年ごとに配当が受け取れるものもあります。

ただこの保険は無配当なので、配当金の受け取りはありません。

その代わり、配当がある物に比べると保険料が割り引かれています。

保障内容のポイント2三大疾病での保険料払込免除

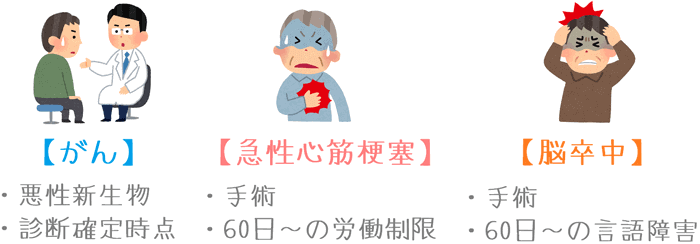

こだわり終身保険v2の特徴の2つ目は、三大疾病での保険料払込免除があるということです。

がん・急性心筋梗塞・脳卒中で所定の状態と判断された場合に、以降の保険料が免除されます。

それぞれ、所定の状態とは次のような状態と決められています。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

この払込免除条件そのものは特段特徴があるものではありません。

他の多くの終身保険の三大疾病払込免除でも同様の条件となっています。

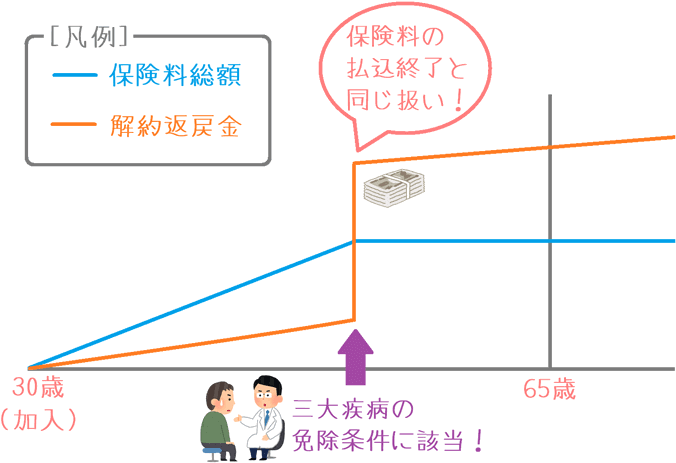

保険料免除の扱いが凄い

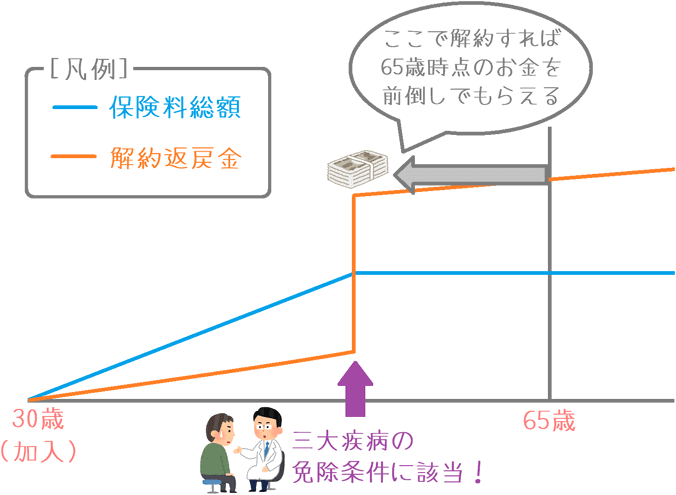

すごいのは、保険料が免除されると同時に「一生分の保険料を払い込んだのと同じ扱いになる」ということです。

これはどういうことかというと、保険料が免除された時点で、保険料を払い込む予定の年齢(60歳や65歳など)までの保険料を全額支払ったのと同じ扱いになります。

そしてなんと、保険料免除時点で解約した場合、60歳や65歳時点で受け取ることができる解約返戻金額と同じ金額を受け取ることができます。

通常、ほとんどの終身保険では、三大疾病保険料払込免除の条件に該当しても、それ以降の保険料が免除されるだけです。

保険料を払い込んだ扱いになるものはほとんどありません。

他には次の2つのみです。

これは、他の終身保険では見られない非常に優れたポイントです。

保障内容のポイント3タバコを吸わない場合の割引がある

こだわり終身保険v2の特徴の3つ目は、タバコを吸わない場合の割引があるということです。

マニュライフ生命の多くの保険には、タバコを吸っていない方に対しての割引があります。

喫煙の有無による保険料の違いを比べると、吸っていない場合の方が8~9%程度安くなります。

(年齢によって割引率が若干異なります。)

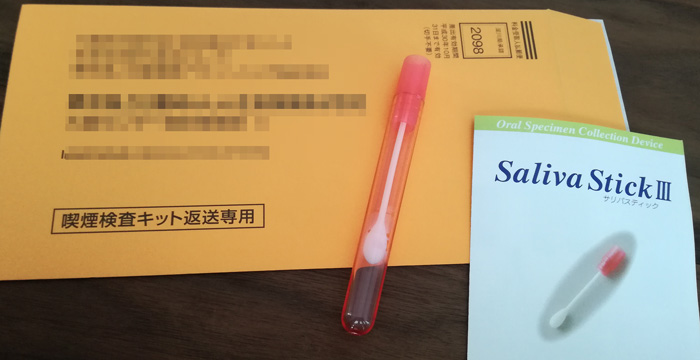

「タバコを吸っていない」の条件は、過去1年以内に喫煙していないということです。

告知書での自己申告に加えて「コチニン検査」という検査を行います。

(コチニンとは、ニコチンが体内に入った場合に代謝される物質です。)

コチニン検査は、こうした綿棒のような器具を使い唾液を採取して行われます。

私も実際に行ったことがありますが、1分程度で終了する簡単な検査です。

性別・年齢ごとの保険料

こだわり終身保険v2の保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55歳加入):65歳まで

- 死亡保険金:500万円

この保険は、喫煙の有無によって保険料に違いがあります。

そこで、性別ごとに喫煙の有無による2種類の保険料をそれぞれご紹介します。

なお、()で書いたものは、三大疾病の保険料免除に関する特約を付けた場合の保険料です。

男性の保険料

| 加入年齢 | 1年以内に タバコを吸っていない |

喫煙者 |

|---|---|---|

| 30歳 | 10,665円 (11,190円) |

11,530円 (12,090円) |

| 35歳 | 13,505円 (14,295円) |

14,630円 (15,475円) |

| 40歳 | 18,300円 (19,530円) |

19,855円 (21,180円) |

| 45歳 | 25,115円 (26,880円) |

27,255円 (29,155円) |

| 50歳 | 41,375円 (44,260円) |

44,755円 (47,850円) |

| 55歳※ | 44,970円 (加入不可) |

51,060円 (加入不可) |

※55歳は65歳まで保険料払込設定

女性の保険料

| 加入年齢 | 1年以内に タバコを吸っていない |

喫煙者 |

|---|---|---|

| 30歳 | 10,115円 (10,805円) |

10,780円 (11,510円) |

| 35歳 | 12,805円 (13,775円) |

13,675円 (14,705円) |

| 40歳 | 17,335円 (18,725円) |

18,530円 (20,010円) |

| 45歳 | 23,785円 (25,570円) |

25,410円 (27,310円) |

| 50歳 | 39,195円 (41,750円) |

41,725円 (44,435円) |

| 55歳※ | 41,570円 (44,785円) |

44,240円 (47,640円) |

※55歳は65歳まで保険料払込設定

こだわり終身保険v2のメリット・デメリット

メリット

- 三大疾病保険料払込免除が優れている

- タバコを吸っていない場合の保険料が安い

メリット1三大疾病保険料払込免除が優れている

メリットの1つ目は、三大疾病保険料払込免除が優れているということです。

保障内容のところでもご説明したとおり、この保険の三大疾病保険料払込免除は、免除されると同時に保険料が全額払い込まれた扱いになります。

これには非常にメリットがあり、がん保険(一部は医療保険)のように使うことができます。

三大疾病払込免除特約を付けておけば、がんと診断された時点で保険料が免除され、その時点で保険を解約することでまとまったお金を手にすることができます。

そのお金を、その後の治療のために使うのです。

このように、三大疾病保険料払込免除の内容が優れているため、死亡保障でもありながら特に「がん保険」のように使えるというのは大きなメリットとなります。

メリット2タバコを吸っていない場合の保険料が安い

メリットの1つ目は、タバコを吸っていない場合の保険料が安いということです。

この保険には、終身保険では珍しい「非喫煙者割引」があります。

タバコを吸っていない場合の保険料は非常に安く、他の保険料が安い終身保険と比べてみても年齢によっては最安水準となっています。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2 |

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

|---|---|---|---|

| 30歳 | 10,665円 | 10,920円 | 11,925円 |

| 40歳 | 18,300円 | 17,470円 | 18,825円 |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

このように、特に30歳の方は保険料が非常に安いです。

ただし、タバコを吸っている方の保険料は割高になってしまっています。

そのため、この保険は、タバコを吸わない方にとってメリットが大きいです。

デメリット

- 保険料払込終了直後でも元本割れする

- インフレには対応できない

デメリット1保険料払込終了直後でも元本割れする

デメリットの1つ目は、保険料払込終了直後でも元本割れするということです。

多くの低解約型の終身保険では、例えば30歳から60歳まで保険料を支払った場合、60歳になった時点でそれまでの保険料以上の解約返戻金となります。

しかし、この保険では保険料を払い終えた時点でも解約返戻金が保険料総額を下回っています。

加入する年齢によっても異なりますが、保険料を払い終えてから3~5年程度経ってようやく死貼った保険料と解約返戻金が同水準(±0)になります。

そこからさらに10年程度解約しないでおけば返戻率はプラスになりますが、そこまで待たないといけないというのはイマイチです。

そのため、この保険には貯蓄機能はほぼ無いと言え、その点はデメリットであるといえます。

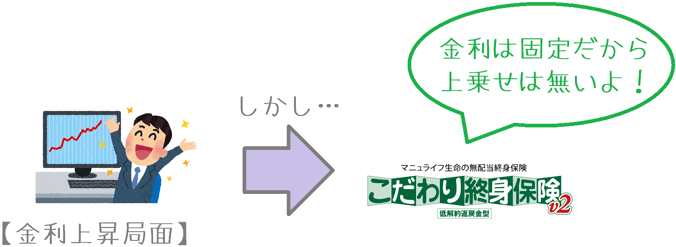

デメリット2インフレには対応できない

デメリットの2つ目は、インフレへの対応ができないということです。

インフレとはお金の価値が低下することであり、もし将来そうなった場合、日本銀行は市場金利を上げることでインフレを抑制しようとします。

市場金利が上がるということは、本来保険に上乗せされる利息も増えるはずです。

しかし、この保険は加入時点で将来の解約返戻金が固定されるため、金利が上がることはありません。

また「無配当」でもあるため、金利上昇による保険会社の利益配分も受け取ることができません。

このように、この保険はインフレへの対応ができない保険となっています。

ただし、基本的に終身保険はインフレへの対応ができないものがほとんどです。

対応できるのは「積立利率変動型」と呼ばれる終身保険となっています。

あまり種類は多くありませんが、次のようなものがあります。

- 三井住友海上あいおい生命「&LIFE 積立利率変動型終身保険」

- メットライフ生命「つづけトク終身」

【結論】マニュライフ生命「こだわり終身保険v2」はおすすめ?

ご紹介してきたマニュライフ生命の「こだわり終身保険v2」ですが、タバコを吸わず、死亡保障のみを目的にする方にはおすすめです。

「死亡保障のみを」と書いたのは、この保険には貯蓄性がほぼ無いからです。

保険料を払い終えた後でも返戻率が元本割れ状態なのは大きなデメリットです。

ただ、あくまで死亡保障のみを目的にするのであれば話は別です。

三大疾病保険料払込免除特約が非常に優れており、なおかつタバコを吸っていない場合には保険料も最低水準となります。

同じ死亡保険金を確保するのであれば、保険料が安いというのは大きなメリットになります。

そのため、タバコを吸っておらず、なおかつ貯蓄性は重視しない方にはおすすめできます。

他にも三大疾病の条件が同じ保険もある

先ほども少し触れましたが、以下の保険は、こだわり終身保険v2と三大疾病保険料払込免除の内容が同一です。

保険料が免除された時点で保険料を全額支払った扱いになります。

損保ジャパン日本興亜ひまわり生命「一生のお守り」

保険料はやや高くなりますが、この一生のお守りの「5年ごと利差配当付き」のものに加入すれば、多少はインフレにも対応できます。

加入時は複数の保険を扱えるところからが良い

なお、この保険もそうですが、終身保険は対面加入でないと加入できないものが多いです。

加入を検討する際には、できるだけ複数の保険会社の保険を扱えるところから加入するようにしてみてください。

(私が利用した保険見直し本舗等がそうです。)

そうすることで、多くの終身保険の中から自分に合うものを選べるはずです。

また、当サイトでも終身保険ランキングとして、多くの保険をまとめていますので参考にしていただければ幸いです。