あいおい生命の「積立利率変動 型終身保険」はおすすめ?

終身保険を探しているんですが、三井住友海上あいおい生命の「&LIFE 積立利率変動型 終身保険」はおすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

三井住友海上あいおい生命(以下、あいおい生命)は保障が手厚い保険を取り扱っている生命保険会社です。

そんな、あいおい生命の終身保険ですが、「積立利率変動型」という特徴があります。

インフレに対応できる数少ない終身保険であり、積立利率変動型の中では「&LIFE 積立利率変動型 終身保険」は最もおすすめです。

ただし、死亡保障目的で選ぶのであれば、利率が固定されている方がおすすめとなります。

このページでは、保障内容の特徴や利率固定型が良い理由、メリット・デメリット等をご紹介します。

では、はじめましょう!

「&LIFE 積立利率変動型 終身保険」の特徴!

- 保険の種類は「積立利率変動型+低解約返戻金型」

- インフレに対応することができる数少ない終身保険

- 健康状態(タバコを吸わないなど)を条件にした保険料の割引がある!

- 特約の保険料払込免除の対象が多い!(要介護状態など)

- ただし、保険料は高め

- また、金利が上昇しないと基本の解約返戻率もやや低い

「&LIFE 積立利率変動型 終身保険」の基本情報

![]()

まず最初に、「&LIFE 積立利率変動型 終身保険」について

- 加入できる年齢

- 保険料の払い込み方法

と言った、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~80歳 | 付ける特約等により加入可能年齢は低くなることがあります | |

| 設定できる保険料払込期間 | ・60歳 ・65歳 等 |

・最大で90歳まで設定可能 ・終身払いの設定は無し |

|

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・全期前納払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 満点生活応援団 | 「保健同人社」提供の健康相談や介護相談 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

ここからは、具体的な保障内容を紹介します。

終身保険は、加入者が支払った保険料の積み立てられ方によってさまざまなタイプがあります。

&LIFE積立利率変動型 終身保険はこちらのタイプになります。

低解約返戻金型+積立利率変動型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 ・65歳以上なら年金形式でも受け取れる |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

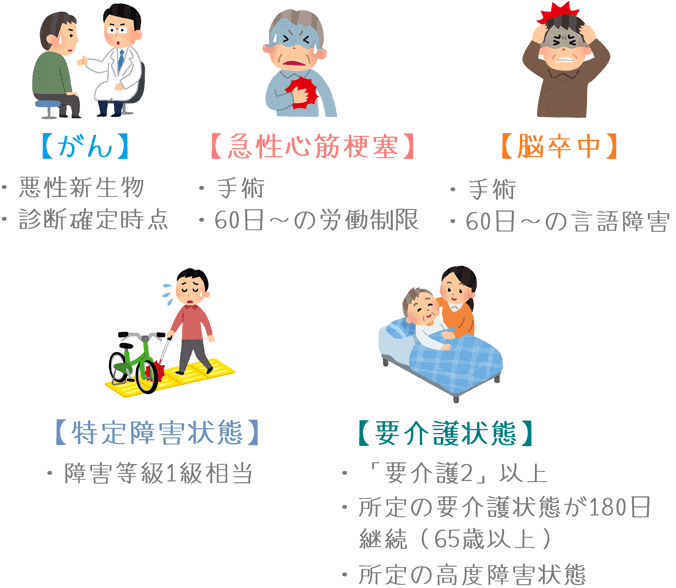

保険料払込免除特約 | 以後の保険料免除 | 【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 ・特定障害状態 ・要介護状態 |

| 区分料率適用特約 | 非喫煙者等の保険料の割引 | 【無料特約】 ・喫煙状態や自動車の運転履歴等による保険料の割引適用 |

|

| 終身介護保障特約 | ・介護障害年金 ・介護障害一時金 |

【有料特約】 ・公的介護保険の「要介護2」以上 ・所定の高度障害状態等が対象 年金は「終身」「5年確定」から選択 ・一時期な付けないことも可能 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保障内容のポイント

保障内容のポイント1低解約返戻金型+積立利率変動型

保障内容の特徴の1つは、低解約返戻金型+積立利率変動型の終身保険であるということです。

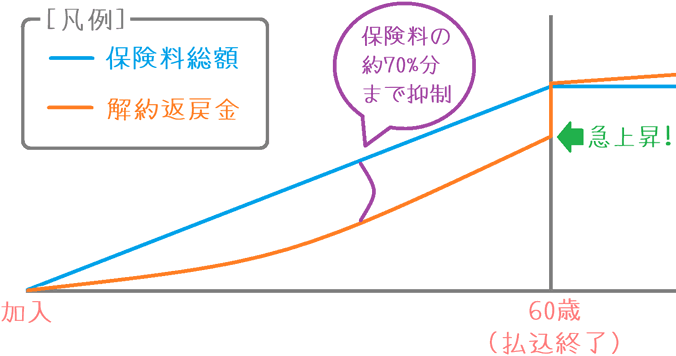

低解約返戻金型

低解約返戻金型とは、保険料を支払っている間に生命保険を解約した場合の返ってくるお金(返戻金)の割合を少なくしたタイプです。

保険料を払い込んでいる間に解約した場合、支払った保険料の70%程度しか返還されません。

しかし、保険料を払い終えた後は100%近くまで解約返戻率が上昇します。

また、保険料払込期間中の返戻率を抑制することで、保険料を安くしています。

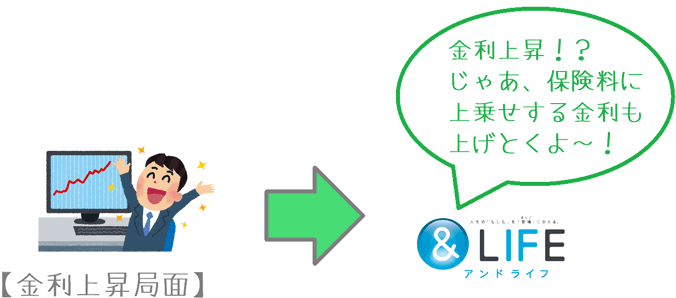

積立利率変動型

積立利率変動型とは、支払った保険料に上乗せされる利率が変動するタイプの終身保険です。

現状、日本円の終身保険でこのタイプはかなり少ないです。

積立利率が変動することによって何が良いかというと、将来、金利が上昇した場合に対応できるということです。

インフレになると、インフレを緩和するために日銀の金融政策により市中金利の上昇が起こります。

その際、銀行預金などの金利が上昇しますが、我々加入者が保険会社に支払った保険料に上乗せされる金利も上昇します。

金利の上昇によってメリットがあるものには次の2つがあります。

- 解約返戻金の増額

- 死亡保険金の増額

金利上昇の影響1 解約返戻金の増額

1つ目が「解約返戻金の増額」です。

保険を解約した時に支払われる解約返戻金に上乗せされる利息(金利)も増えるため、解約返戻金が多くなります。

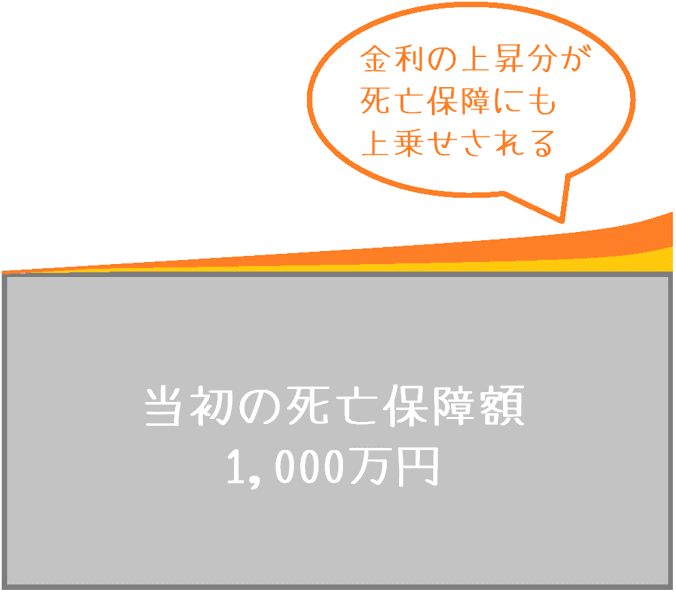

金利上昇の影響2 死亡保険金額の増額

2つ目が「解約返戻金の増額」です。

金利の上昇で増えた上乗せ利息は、死亡保険金にも上乗せされます。

そのため、金利が高くなればなるほど、当初よりも死亡保障額が増える可能性があります。

金利が落ちても最低保証があるから大丈夫!

なお、金利が変動するタイプだと、反対にデフレになり金利が下落した時が心配になります。

でも、大丈夫です!

この保険には、上乗せ利率に0.5%という最低保証があります。

そのため、それ以下になることは絶対にありません。

(ちなみに、5年くらい前は最低保証で1.75%でした…。)

また、金利が上がった後に低下したとしても、一度上がった時に増えた分の増額分は減額されません。

そのため、一度でも金利が上昇すれば、解約返戻金額や死亡保障額は増えることになります。

保障内容のポイント2保険料払込免除特約

保障内容の特徴の2つ目は、保険料払込免除特約です。

これは、他の終身保険で言えば「三大疾病保険料払込免除特約」に相当します。

ただ、この保険では対象となる疾病が多いです。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

| 特定障害状態 | 以下のいずれか 国民年金の障害等級1級に相当する状態 |

| 要介護状態 | 以下のいずれか ①公的介護保険の「要介護2」以上と認定 ②満65歳以上で所定の要介護状態が180日以上継続 ③所定の高度障害状態 |

これらの状態になった場合に、それ以降の保険料を負担しなくても保障が継続されます。

特徴的なのは「特定障害状態」と「要介護状態」が含まれている点です。

これら2つは、他の終身保険の保険料免除特約では見られない条件となっています。

保険料の払い込み免除は、いざという時に支出を減らしてくれる大切な保障です。

そうした保障の対象が多いというのはメリットだといえます。

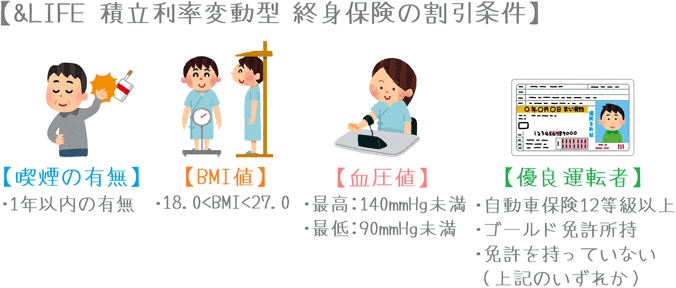

保障内容のポイント3健康状態等での保険料の割引

特徴の3つ目は、健康状態などによる保険料の割引です。

健康状態などを基準にした保険料の割引は、収入保障保険や定期死亡保険では多く用いられています。

ただ、終身保険で採用されているのはあまりありません。

(マニュライフ生命の「こだわり終身保険v2」が非喫煙者への割引があります。)

対象は死亡保険金額1,000万円以上の場合となりますが、次の4つの条件に該当した場合に割引が受けられます。

同じあいおい生命の収入保障保険の「&LIFE新収入保障」で用いられているのと同じ内容です。

- 喫煙の有無 :1年以内の有無、要コチニン検査

- BMI値 : 18.0<BMI値<27.0

- 血圧値 : 最高140mmHg未満、最低90mmHg未満

- 優良運転者 : 自動車保険が12等級以上 または ゴールド免許 または無免許

全ての項目に該当した場合、保険料が1.4%程度安くなります。

なお、全ての項目に該当していなくても、いくつかに該当していても割引は適用されます。

ただし、喫煙している場合にはほとんど割引は受けられないので、ぜひタバコを吸っていない場合に利用を検討してみてほしいです。

性別・年齢ごとの保険料

ここから、&LIFE積立利率変動型 終身保険の保険料をご紹介します。

終身保険は保険料の安さが選ぶ基準の1つとなるため、重要なポイントです。

なお、保険料の計算は次の条件で行っています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55歳加入):65歳まで

- 死亡保険金:500万円

表内で()で書いたものは、保険料払込免除特約を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 13,040円 (13,678円) |

12,640円 (13,474円) |

| 35歳 | 15,920円 (16,700円) |

15,435円 (16,453円) |

| 40歳 | 20,265円 (21,257円) |

20,930円 (19,635円) |

| 45歳 | 27,370円 (28,711円) |

26,515円 (28,264円) |

| 50歳 | 41,440円 (43,470円) |

40,210円 (42,783円) |

| 55歳※ | 42,525円 (46,352円) |

40,940円 (44,174円) |

※55歳は65歳まで保険料払込設定

「&LIFE 積立利率変動型 終身保険」のメリット・デメリット

メリット

- インフレ時の金利上昇局面に対応できる

- 健康条件による割引がある

- 保険料払込免除の対象が多い

メリット1インフレ時の金利上昇局面に対応できる

メリットの1つ目は、インフレ時の金利上昇局面に対応できるということです。

これは、この保険が「積立利率変動型」の終身保険であるがゆえです。

他の一般的な利率固定型の終身保険ではインフレ時に対応ができません。

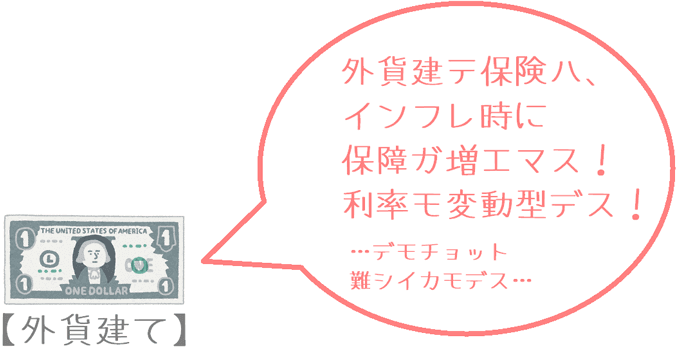

なお、他にインフレ対応ができるものには、ドルなどの外貨で積み立てる「外貨建て保険」があります。

ただ、こちらは資産運用的な側面が強く、選び方も専門性が必要なので死亡保障を考えるのであれば日本円で積み立てるものの方が良いでしょう。

日本円で積み立てる他の「積立利率変動型終身保険」には、メットライフ生命の「つづけトク終身」があります。

この保険との違いは、次の項目でご説明しています。

メリット2健康条件による割引がある

メリットの2つ目は、健康条件による割引があることです。

健康状態による保険料割引は、収入保障保険などの定期タイプの死亡保険では取り入れている保険会社が多いです。

終身保険ではほとんど見られません。

それもそのはずで、終身保険は加入者が死亡した際に保険会社は必ず保険金を支払わらなければいけないため、健康な人を割り引く理由がないのです。

ただ、割引後の保険料はパンフレットやホームページでは公開されておらず、またその人それぞれの条件で割引額が異なるため、確認したい際には保険見直し本舗等で見積もりをもらってみると良いでしょう。(無料で取れます。)

メリット3保険料払込免除の対象が多い

メリットの3つ目は、保険料払込免除の対象が多いということです。

死亡保険金が収入面を補う保障であるとすれば、保険料払込免除は支出面を補う保障です。

意外とおざなりにされがちですが、保険料払込免除は必ずつけておきたい重要な特約です。

そして、この保険では、保険料が免除される対象が非常に多いです。

他の終身保険に比べて「身体障害状態」と「要介護状態」が加わっています。

将来何があるかは分からないため、保障対象が多い分には特にデメリットはありません。

デメリット

- 低解約返戻金型ながら保険料は高い

- 将来金利が上がらなければ解約返戻率水準としては低め

デメリット1低解約返戻金型ながら保険料は高い

デメリットの1つ目は、低解約返戻金型ながら保険料は高いということです。

低解約返戻金型の終身保険は、保険料払込期間中の返戻率を抑制することで、保険料を抑えることができるというメリットがあります。

ただ、この保険はその割には保険料が高めです。

他の低解約返戻金型の終身保険と比べてみるとよく分かります。

(他のものは利率固定型です。)

| 加入年齢 | あいおい生命 &LIFE 積立利率変動型終身保険 |

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

|---|---|---|---|

| 30歳 | 13,040円 | 10,920円 | 11,925円 |

| 40歳 | 20,265円 | 17,470円 | 18,825円 |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

他の2つと比べると、保険料が2,000~3,000円程度高いです。

30歳で加入して60歳まで支払う場合で考えると、30年間の保険料の差額は72万円~108万円になります。

保険料が高めなのは、利率変動による金利上昇分が織り込まれているからです。

上記の他2つの終身保険では受けられないメリットがあるため、そもそもの保険料が高めとなっています。

ただ、備えられる死亡保障額は全て500万円で同一です。

同じ死亡保障が手に入るのであれば、保険料が安い方が間違いなくお得なので、保険料が高いのはデメリットだといえます。

デメリット2将来、金利が上がらなければ解約返戻率水準としては低め

デメリットの2つ目は、来金利が上がらなければ解約返戻率水準としては低めということです。

この保険には、0.5%の利率の最低保証が付いてはいますが、その水準でも保険料払込直後の解約返戻率は低いです。

もし、30代男性が死亡保障額1,000万円に設定して、保険料を払い込んだ直後の61歳で保険を解約した場合の解約返戻率を見てみると、金利が最低保証水準だとかろうじて返戻率が100%を超える程度です。

| 金利 | 保険料の総額 | 解約返戻金 (61歳時点) |

解約返戻率 |

|---|---|---|---|

| 0.5% (最低保証水準) |

9,316,800円 | 9,350,000円 | 100.3% |

| 0.75% | 9,720,000円 | 104.3% | |

| 1.00% | 10,110,000円 | 108.5% |

金利が1.00%まで行けば、解約返戻率は108%を超えてくるのでなかなかの数値になります。

でも実は、固定金利型のオリックス生命の「RISE(ライズ)」は、30代男性であれば最初から解約返戻率が110%を超えています。

そのため、金利がある程度上がったとしても、そちらの方がお得な終身保険であるといえます。

同じ積立利率変動型のメットライフ生命「つづけトク終身」とは何が違う?

積立利率変動型+低解約返戻金型の終身保険は他にもあります。

メットライフ生命の「つづけトク終身」です。

ただ、保障内容にはそれぞれ違いがあります。

ちょっと比べてみましょう。

なお、比べてみて内容が良いと思える方には色を付けました。

| 加入年齢 | あいおい生命 &LIFE 積立利率変動型終身保険 |

メットライフ生命 つづけトク終身 |

|---|---|---|

| 最低保証利率 | 0.5% | 0.6% |

| 死亡保険金額の変動 | 増加する(変動) | 固定 |

| 解約返戻金 | 増加する(変動) | 増加する(変動) |

| 金利の見直し期間 | 毎月 | 10年ごと |

| 月の保険料※ | 27,148円 | 31,320円 |

| 解約返戻率※ | 95.7% | 81.0% |

| 保険料免除特約の対象 | 5種類 | 3種類 |

【条件】30歳男性 60歳払込 保障:1,000万円 保険料免除特約付

違いが大きいのは次の3つの項目です。

- 死亡保険金額

- 最低保証利率

- 金利の見直し期間

死亡保険金額

死亡保険金額の違いは、金利の変動により増額されるかどうかです。

あいおい生命では、金利の変動により死亡保険金額も増えます。

(減ることはありません。)

しかし、メットライフ生命のつづけトク終身では、金利が変動しても死亡保険金額が増えることはありません。

この点は、死亡保障額が増加するあいおい生命の方が優れいています。

最低保証利率

最低保証利率にも違いがあります。

メットライフ生命の方が0.1%高くなっています。

わずか0.1%ではありますが、数十年と思うとその違いは大きいです。

そのため、最低保証利率についてはメットライフ生命の方が優れています。

ただし、次の「金利の見直し」を見ていただくと分かるとおり、メットライフ生命の金利変動は柔軟性に欠けます。

金利の見直し期間

金利の見直し期間には特に大きな違いがあります。

あいおい生命が毎月見直すのに対して、メットライフ生命では10年に1回の見直しとなります。

また、加入してから10年間の金利は最低保証の0.6%で固定となっています。

そのため、その間に金利が上がっても、すぐに反映されることがありません。

総合的にどちらが良い?

2つの積立利率変動型の終身保険を比べてみると、選びたいのは、あいおい生命の「&LIFE 積立利率変動型終身保険」の方です。

最低保証利率はメットライフ生命の方が良いですが、金利の見直し期間や、保険料払込後の解約返戻率を比べてみるとあいおい生命の方が良い内容となっています。

また、あくまで死亡保険である以上、同じ死亡保障額を安く備えられる方が良いです。

そのため、この2つであればあいおい生命の方を選びたいです。

【結論】あいおい生命「&LIFE 積立利率変動型終身保険」はおすすめ?

ご紹介してきたあいおい生命「&LIFE 積立利率変動型終身保険」ですが、積立利率変動型としてはおすすめですが、終身保険としてなら利率固定型を選びたいです。

まず、先ほどの「つづけトク終身」との比較でご説明したように、積立利率変動型の終身保険としてはこの保険は優れています。

利率の見直しが柔軟であり、死亡保障額も増加します。

ただ、デメリットでもご説明したとおり、利率固定型の終身保険の方が保険料が安く、また解約返戻率も高いです。

もちろん、金利が大幅に上昇したときには積立利率変動型の方がメリットはありますが、現状更に返戻率が高い保険がある以上、そちらを選んだ方が確実です。

そのため、死亡保障目的で終身保険を選ぶなら、利率が固定されているものの方が良いでしょう。

利率固定型でおすすめは?

利率が固定されているタイプでおすすめなのは、オリックス生命の「RISE(ライズ)」です。

死亡保障を確保するための保険料が安く、また30歳であれば解約返戻率が110%を超えます。

唯一のデメリットは利率が固定のためインフレ対応ができない点ですが、その点に対応するために積立利率変動型を選べば保険料が3,000円程度高くなります。

そうであれば、あえて積立利率変動型は選ばずに、利率が固定されたもので家計の出費を減らしつつ、死亡保障を確保しておいた方が良いでしょう。

なお、他にも数多くの終身保険について、終身保険ランキングのページではご紹介しています。

ぜひ、あわせてご覧いただければ幸いです。