ひまわり生命の「一生のお守り」はおすすめ

損保ジャパン日本興亜ひまわり生命の「一生のお守り」という終身保険はおすすめですか?

三大疾病になった場合の保障が良いと聞いたのですが…。

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

損保ジャパン日本興亜ひまわり生命の「一生のお守り」は、死亡した場合に保険金が支払われるタイプの、いわゆる「終身保険」です。

この保険の特徴としては、所定の三大疾病を対象とした保険料免除条件が他のものよりも優れている、という点があります。

ただし、基本の解約返戻率は高くないため、貯蓄性を求める場合にはおすすめできません。

このページでは、一生のお守りの特徴やメリット・デメリットを紹介していきます。

では、はじめましょう!

「一生のお守り」の特徴!

- 無配当・低解約返戻金型の終身保険

- 30年払い込んだ直後の解約返戻率は105%程度

- 三大疾病を対象とした保険料払込免除特約が他の終身保険より優れた内容となっている

- 保険料は最安ではないが比較的安い水準

- 要介護1以上で給付が受けられる「介護一時金特約」を付けられる

- 加入は対面加入のみ

一生のお守りの基本情報

![]()

まずは、「一生のお守り」について

- 加入可能年齢

- 保険料支払い方法

と言った、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 1~70歳 | 設定する保険料払込期間により若干範囲が変わります | |

| 設定できる保険料払込期間 | ・50歳~90歳払い(5歳刻み) ・終身払い |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗など | |

| 保険料支払い方法 | ・口座引落し ・郵便振替※ ・クレジットカード払い |

毎月払いの場合は不可 | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり | |

| 高度障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・健康生活応援サービス ・介護応援サービス |

「SOMPOリスケアマネジメント」と「ワタミ株式会社」が提供 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いて、一生のお守りの保障内容をご紹介します。

なお、終身保険には、支払った保険料の積立方法によってさまざまな種類がありますが、一生のお守りはこちらに該当します。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

特定疾病診断保険料免除特約 | 以後の保険料免除 (三大疾病が対象) |

【有料特約】 ・所定の状態になった場合に、保険料を払い込んだのと同じ扱いなる 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

| 介護一時金特約 | 一時金の給付 | 【有料特約】 ・「要介護1」以上などの所定の要介護状態に該当した場合に、一時金を受け取ることができる。 |

|

| 年金移行特約 | 保険金を生前に年金形式で受給 | 【無料特約】 ・保険金の全部または一部を毎年年金形式での給付が受けられる。 保険料払込満了後につけるようになる |

|

| 介護前払特約 | 要介護状態での保険金給付 | 【無料特約】 ・要介護4または5以上が対象 保険料払い込み完了後で、加入者が65歳以上が条件 ・終身払いでは付けられない |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保険料免除の特徴

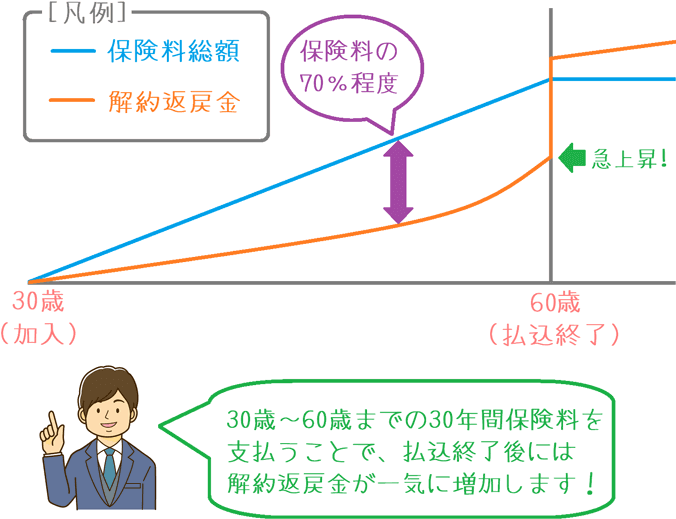

保障内容のポイント1低解約返戻金型の終身保険

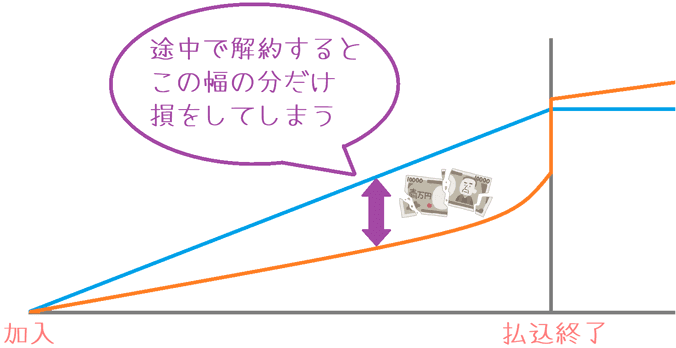

一生のお守りの特徴の1つは、低解約返戻金型の終身保険であるということです。

終身保険には、解約した際に加入者に返還されるお金があります。

それを「解約返戻金」と言います。

しかし、一生のお守りのような低解約返戻金型の終身保険では、保険料を支払っている間の解約返戻金を低く設定しています。

そのため、保険料支払い期間中に解約すると損をしてしまいます。

ただ、その仕組みによって、通常の終身保険よりも保険料を安くすることを実現しています。

保険料払込期間中の返戻率は70%超程度

なお、一生のお守りでは、保険料払込期間中の解約返戻率は70%程度になっています。

ただ、保険料を払い終えた段階で解約返戻率が105%程度となり、その後は保険を解約しないでいるほどに増加していきます。

30歳男性が60歳まで保険料を払い込み、その後据え置いた場合次のように推移します。

保険料払込終了時点の60歳から、解約返戻率がプラス(100%以上)になります。

| 年齢 | 解約返戻率 |

|---|---|

| 30歳 | 35.5% |

| 50歳 | 71.1% |

| 60歳 | 105.1% |

| 70歳 | 108.9% |

無配当タイプ

なお、この保険は積み立てた保険料に対しての「配当金」が無いタイプです。

配当金があるものが良い場合には、同じひまわり生命の「5年ごと利差配当型」を選ぶ必要があります。

ただ、そちらの方が保険料は高めになります。

保障内容のポイント2特定疾病診断保険料免除特約

一生のお守りの特徴の2つ目が、特定疾病診断保険料免除特約の存在です。

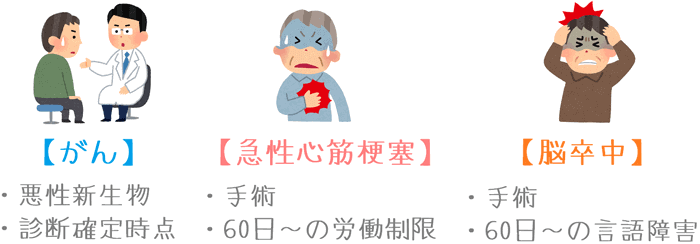

これはいわゆる、がんなどの「三大疾病」を対象とした保険料払込免除に関する特約です。

所定の疾病で次のような状態になった場合に、以後の保険料の払い込みが免除されます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

この条件自体は、終身保険の三大疾病保険料払込免除の中ではよくある条件です。

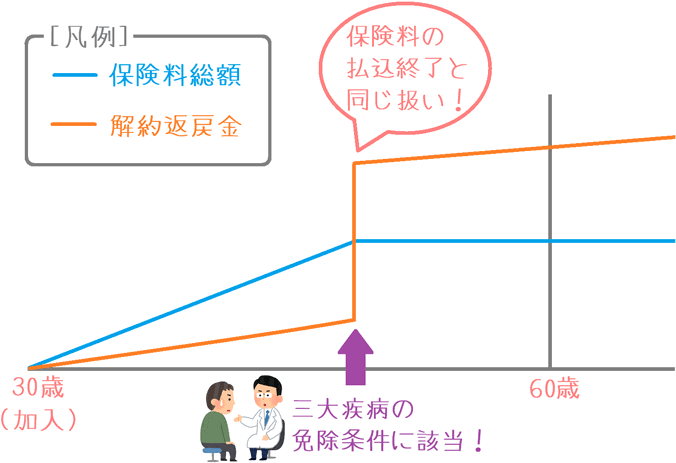

ただ、保険料免除時点での解約返戻金の扱いが凄いのです!

保険料免除時点で保険料を全額支払ったことになる!

何が凄いのかというと、三大疾病の条件に該当して保険料が免除された時点で、一生分の保険料を全額支払ったことになるのです。

すなわち、先ほどの例で言うと、保険料免除時点で返戻率が急上昇します。

なお、他に同じ機能をもっている終身保険は2つあります。

(終身保険は多くの生命保険会社が扱っていますが、私が知る限り次の2つしかありません。)

- マニュライフ生命の「こだわり終身保障v2」

- 東京海上日動あんしん生命「長生き支援終身」

その他の終身保険では、三大疾病保険料払込免除特約はあっても、あくまでそれ以降の保険料が免除されるだけです。

その時点で保険料を払い込んだ扱いにはなりません。

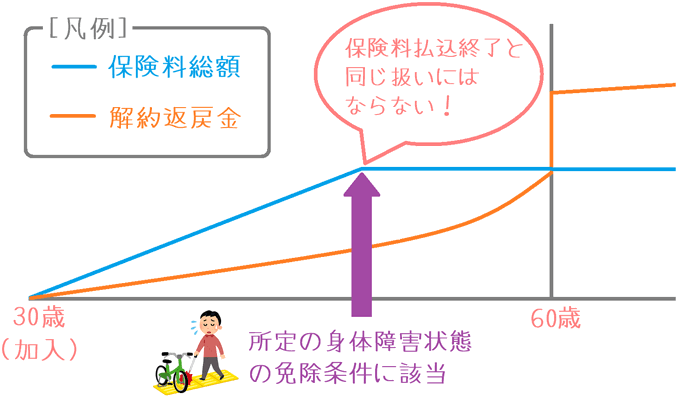

「所定の身体障害状態」での保険料免除は扱いが違う

なお、気を付けていただきたいのは、保険に最初からついている「所定の身体障害状態」を対象とした保険料免除の場合です。

こちらの場合は、あくまでそれ以降の保険料が免除されるだけで、保険料を支払った扱いにはなりません。

同じ保険料免除でも、効果が違う点には注意が必要です。

性別・年齢ごとの保険料

ここからは、一生のお守りの保険料をご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円

なお、()で書いたものは、三大疾病の保険料免除に関する特約を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 11,925円 (12,560円) |

11,460円 (12,030円) |

| 35歳 | 14,665円 (15,525円) |

14,085円 (14,825円) |

| 40歳 | 18,825円 (19,995円) |

18,065円 (19,000円) |

| 45歳 | 25,665円 (27,210円) |

24,630円 (25,775円) |

| 50歳 | 39,265円 (41,320円) |

37,750円 (39,145円) |

| 55歳※ | 27,825円 (31,510円) |

26,065円 (28,530円) |

| 60歳※ | 42,225円 (46,740円) |

39,815円 (42,870円) |

※55歳~60歳は70歳まで保険料払込設定

一生のお守りのメリット・デメリット

メリット

- 三大疾病保険料払込免除が優れている

- 介護一時金特約の条件が優しめ

- 保険料はやや安め

メリット1三大疾病保険料払込免除が優れている

メリットの1つ目は、三大疾病保険料払込免除が優れているということです。

先ほど払込免除のところでご説明したとおり、この保険の三大疾病を対象とした保険料払込免除は、保険料が免除された時点で保険料が全額払い込まれたのと同じ扱いになります。

そのため、三大疾病が原因で保険料が免除された場合、その直後に保険を解約してしまえば、まとまったお金を手にすることができます。

三大疾病が原因で保険料が免除される場合というのは、がんなどの重い病気になった場合です。

本来、そうした病気には医療保険やがん保険で対応すべきですが、この保険の保険料免除後の契約返戻金を用いても対応することは可能です。

このように、死亡保険でありながら、万一の場合に柔軟に対応できるというのはメリットです。

ただし、三大疾病に関する保険料免除を受けるためには、「特定疾病診断保険料免除特約」を別途付けなければいけない、という点はご注意ください。

メリット2介護一時金特約の条件が優しめ

メリットの2つ目は、介護一時金特約の条件が優しめであるということです。

有料の特約となりますが、この保険では介護状態に備える「介護一時金特約」を付けることができます。

この特約を付けた場合、公的介護保険制度の「要介護1」以上と認定された場合に、300万円等の設定した一時金を死亡保険金とは別で受け取ることができます。

メリットなのは、基準が「要介護1」以上であるということです。

要介護に備える民間介護保険では、給付条件が「要介護2」以上になっているものが多いです。

しかし、この保険では「要介護1」以上が条件となるため、民間介護保険よりも優しい条件で保険金給付を受けることができます。

この点は、要介護状態への備えも兼ねたい場合にはメリットとなります。

メリット3保険料はやや安め

メリットの3つ目は、保険料がやや安めであるということです。

終身保険は、お金を貯める保険でもありますが、メインの保障は「死亡保障」です。

同じ死亡保険金が確保できるのであれば、保険料が安いに越したことはありません。

そういった意味で、保険料は終身保険を選ぶうえでの1つの基準となります。

では、実際に他の終身保険と保険料を比べてみましょう。

| 加入年齢 | オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

アフラック WAYS |

|---|---|---|---|

| 30歳 | 10,920円 | 11,925円 | 12,180円 |

| 40歳 | 17,470円 | 18,825円 | 20,725円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

このように、保険料は最安ではないものの、まだ比較的安めの水準になりました。

ただ、他にもっと安いオリックス生命の「RISE」があるので、そちらの方が魅力的ではあります。

この保険を選ぶかどうかは、三大疾病の保険料免除を優先するかどうかと言えるでしょう。

デメリット

- 保険料払込直後の解約返戻率が高いとは言えない

- 保険料払い込み途中で解約すると元本割れ

- インフレには対応できない

デメリット1保険料払込直後の解約返戻率が高いとは言えない

デメリットの1つ目は、保険料払込直後の解約返戻率が高いとは言えないということです。

生命保険業界では、2017年4月から、保険料を決める基準の1つである標準利率というものが引き下げられたことにより、一斉に解約返戻率が低下しました。

「一生のお守り」も例にもれず、以前は解約返戻率が113%程度あったのですが、現在は105%程度まで落ちてしまいました。

なお、現状最も返戻率が高いオリックス生命のRISEは、解約返戻率が110%程度あります。

そのため、終身保険に貯蓄性も求める場合には、解約返戻率が低いのはデメリットとなってしまいます。

デメリット2保険料払い込み途中で解約すると元本割れ

デメリットの2つ目は、保険料払い込み途中で解約すると元本割れするということです。

この保険は、保険料払込期間中の解約返戻率を低めにすることで保険料を割り引いています。

そのため、保険料払込期間中に解約をすると確実に元本割れを起こします。

ただ、これは一生のお守りに限った話ではなく「低解約返戻金型」の終身保険全て同じです。

そのため、加入する際には、絶対に途中で解約しないという決意が必要です。

デメリット3インフレには対応できない

デメリットの3つ目は、インフレに対応できないということです。

この保険のように、加入した時点で将来の解約返戻金が確定する終身保険は、保険料に上乗せされる利息が固定されている「固定金利」の保険です。

将来もしインフレが起きた場合、インフレを緩和するために日本銀行による市中金利の引き上げが行われます。

その場合、生命保険に上乗せされる金利も上昇するはずなのですが、この保険のように固定金利のものは、インフレによる金利上昇の恩恵を受けられません。

もし、インフレによる金利上昇の恩恵を受けたい場合には、同じひまわり生命の「5年ごと利差配当付き」の終身保険の方を選んだ方が良いです。

保障内容はほとんど同じですが、5年ごとに配当が受けられるため、インフレにより保険会社の運用利回りが向上した場合には配当が増額される可能性があります。

【結論】ひまわり生命「一生のお守り」はおすすめ?

ご紹介してきたひまわり生命の終身保険「一生のお守り」ですが、三大疾病への備えを重視したい場合にはおすすめです。

一生のお守りは、三大疾病保険料払込免除が優れているというのが最大のメリットです。

そのため、この保険を選ぶかどうかはその点を重視するかで決まります。

もし、三大疾病の保険料免除を重視する場合には、一生のお守りを検討候補に加えてみると良いでしょう。

保険料の支払いが免除されるだけでなく、まとまったお金も手に入るという大きなメリットが得られます。

より安く、解約返戻率を求めるなら別の選択肢がある

ただし、三大疾病の保険料免除はそこそこで良く、保険料の安さと解約返戻率を求めるのであればこちらがおすすめです。

オリックス生命「RISE(ライズ)」

RISEは、他の終身保険の解約返戻率が下がる中、高水準をキープしている唯一の終身保険です。

なお、RISEにも三大疾病の保険料免除はありますが、保険料免除の段階で解約返戻金を受け取ることはできません。

そのため、三大疾病への備えはそこまで重視しない場合には、RISEを検討してみた方が良いでしょう。

終身保険は一度加入すると一生保険料を払い続けることになる、一生を共にする保険です。

この保険はネットや郵送での加入ができないため、加入前には保険見直し本舗等でしっかりと保険の専門家の話を聞いてから選んでみてほしいです。

(話を聞いた結果、別の良い終身保険の提案を受けられる可能性もあります。)

ぜひ、じっくりと検討して良い終身保険を選んでくださいね!