アフラックの「ways」はおすすめ?

終身保険への加入を考えているんですが、アフラックの「WAYS」はおすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アフラックの終身保険「未来の自分が決める保険 WAYS」と言えば、高返戻率で有名な終身保険でした。

しかし、2016年11月から解約返戻率が大きく低下してしまい、残念ながら現状は特におすすめとは言えません。

特徴としては、その名のとおり「保障内容を将来変更ができる」という点があります。

この保障内容変更の柔軟さは、他の終身保険より秀でています。

このページでは、WAYSの特徴やメリット・デメリットを紹介します。

では、はじめましょう!

「WAYS」の特徴!

- 保険の種類は「無配当 低解約返戻金型」

- 保険料払込後に「医療保障」「介護保障」「年金支払い」の各コースに保障を移行することもできる(移行しないこともできる)

- 保険料はやや高め

- 「がん」等の三大疾病を対象とした保険料免除が存在しない

- 以前の高返戻率のころより、大きく解約返戻率が下がってしまった

- インフレには対応できないタイプ

「WAYS」の基本情報

![]()

まず最初に、WAYSの

- 加入できる年齢

- 保険料の払い込み方法

等の、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~65歳 | 保険料払い込み年齢により加入可能年齢の上限が下がります | |

| 設定できる保険料払込期間 | ・60歳まで ・65歳まで ・70歳まで |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 保険見直し本舗等 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

一時払いや全期前納払いはできない | |

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いては保障内容をご紹介します。

なお、終身保険は支払った保険料の取り扱われ方によって複数のタイプに分かれます。

WAYSはこちらのタイプになります。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 ・最高2,000万円まで |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

医療保障移行特約 | 保険料の医療保障への移行 | 【無料特約】 ・WAYSの特徴の移行プラン設定のための特約。 ・付けるのは保険料払込終了間近になってから ・内容の詳細は次の項目で説明します。 |

| 年金移行特約 | 保険料の年金支払いへの移行 | ||

| 公的介護保険制度連動年金支払特約 | 保険料の介護年金保障への移行 | ||

| 災害死亡割増特約 | 災害死亡給付金の支払い | 【有料特約】 ・不慮の事故による180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| 障害特約 | 設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・障害状態 ・感染症による死亡 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保険料免除の特徴

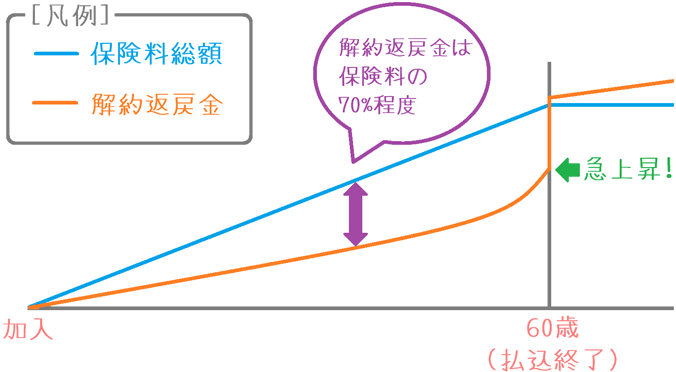

保障内容のポイント1低解約返戻金型の終身保険

WAYSの特徴の1つは、低解約返戻金型の終身保険であるということです。

WAYSのような終身保険では、保険を解約した際に支払った保険料の一部が返還されます。

ただ、保険料を払い込んでいる間の、戻ってくる保険料の割合を70%まで抑制している「低解約返戻金型」というタイプになります。

保険料払込期間中の戻ってくる割合は70%ではありますが、保険料を払い終えればおおむね100%を超える程度まで一気に増えます。

(加入年齢により若干の違いはあります。)

そのため、そのタイミングで保険を解約すれば、支払った保険料より多いお金が戻ってきます。

なお、こうした低解約返戻金型の仕組みを取り入れることで、保険料を安くすることにつながっています。

「無配当」型の保険

また、終身保険には配当金が出るものもありますが、WAYSは無配当の終身保険です。

ただ、配当がないぶん保険料は安くなっています。

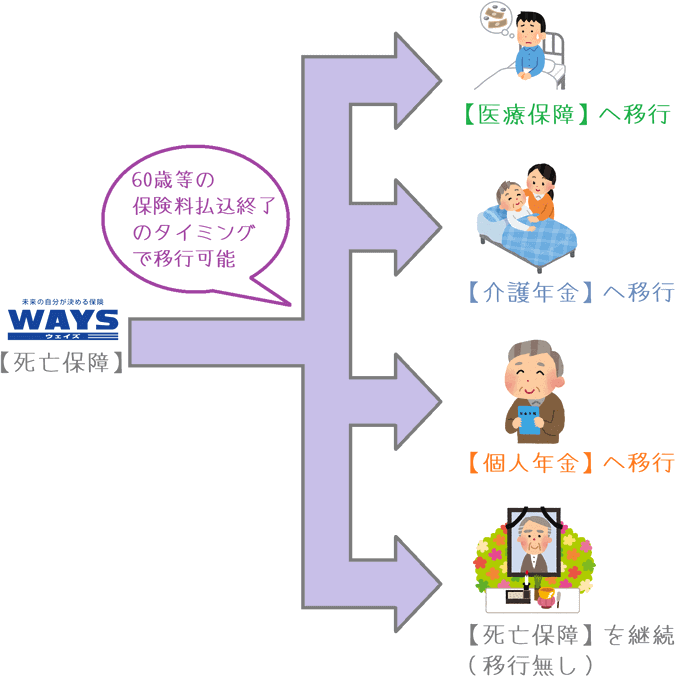

保障内容のポイント2保険料払込終了後の保障内容の移行

WAYSの特徴の2つ目は、保険料を払い終えた後に保障内容を別のものに移行できるということです。

WAYSは加入時点では「死亡保障」を目的とした保険です。

しかし、保険料を払い終えるタイミングで、支払った保険料を基に保障を次の3つのいずれかに振り替えることもできます。

(振り替えずに、そのまま死亡保障として持ち続けることもできます。)

- 医療保障

- 介護年金支払い

- 年金支払い(個人年金)

移行プラン1 医療保障

移行プランの1つ目は「医療保障」です。

保険料払込終了の2年前までに移行するかどうかを選ぶことができます。

移行した場合、医療保険と同じような次の保障が得られます。

- 入院給付 : 1日1万円

- 手術給付 : 1回5・10・40万円

- 放射線治療給付 : 1回10万円

- 先進医療給付 : 1回10万円

- 健康祝い金 : 5年ごとに20万円(2回まで)

ポイントは、こうした医療保障を、保険料を払い終える60歳や65歳の時点で健康状態の告知無しで得られるということです。

(通常、その年齢で医療保険に新規加入しようとしても健康状態が原因で断られます。)

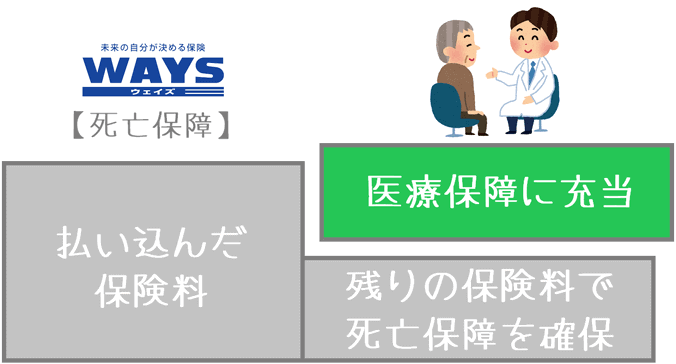

医療保障の確保には、それまでに払い込んだ保険料が宛てられます。

ただし、全額が医療保障の確保に使用されるわけではありません。

医療保障を確保して余った保険料については、死亡保障として継続して持ち続けることになります。

そのため、医療保障コースを選ぶ場合、厳密には「医療保障+死亡保障」となります。

なお、30歳男性が60歳まで保険料を払い込み、上記の内容の医療保障へ移行した場合の死亡保障分は約252万円となります。

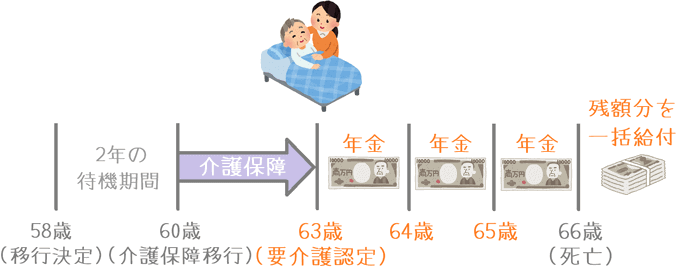

移行プラン2 介護年金支払い

移行プランの2つ目は「介護年金」です。

保険料払込終了の2年前までに移行するかどうかを選ぶことができます。

介護年金では、公的介護保障と連動した保障を受けることができます。

公的介護保険の「要支援」または「要介護」の認定を受けた場合に、3回~10回の年金を受け取ることができます。

(年金の回数は1回目の給付時に選ぶことができます。)

給付条件は民間介護保険よりやさしい

ポイントは「要支援」から給付対象になるということです。

通常、介護に備えるための「民間介護保険」では、保障対象になるのは「要介護2」以上となっています。

そのため、保障の条件としては民間介護保険よりも良いです。

また、介護年金受給途中や、受給前に死亡してしまった場合には、残っていた金額を一括で受け取ることができます。

(ただし、年金受け取りの場合よりは金額は少なくなります。)

「2年前」に選ぶのがミソ

介護年金コースのちょっと難しい点は、移行するかどうかを保険料を払い終える2年前に選ばなければいけない点です。

ただ、2年前に選んだとしても、その2年間の間に「要支援」や「要介護」認定を受けてしまった場合には、コースの移行はできません。

(理由は、移行した場合すぐに介護年金の支払いが生じるからなのですが、ちょっとずるい仕組みです。)

移行プラン3 年金支払い(個人年金)

移行プランの3つ目は、「個人年金」のような年金形式での受け取りです。

これは、保険料を払い終えた後であれば好きなタイミングで選択することができます。

「2年前まで」のようなしばりはありません。)

「年金支払い」の仕組みは、積み立てた保険料の解約返戻金を分割で受取るというものです。

以前は、こうした個人年金への移行コースは珍しいものでしたが、最近ではほぼすべての終身保険で取り入れられています。

そのため、WAYSのみのプランというわけではありません。

なお、年金受け取り途中に亡くなったり、途中で一括受け取りをしたくなった場合には、その時点での残額を一括で受け取ることができます。

移行3コース+継続はどれを選ぶのが良い?

3つの移行コースと、死亡保障そのままの継続と、どれを選ぶのが最も良いのでしょうか?

各コースで想定される給付金額を、給付額が多い順で並べると次のようになります。

介護年金>死亡保障>年金支払い>死亡保障の解約返戻金>医療保障※

※医療保障は入院や手術の回数により変動はあります

年金支払いコースの必要性

まず、年金支払いコースについては、保険料払込後にいつでも移行できるため、もしお金が必要になればその時に選択することができます。

なので、判断を急ぐ必要はありません。

問題は「医療保障」と「介護年金」の2つです。

これらは、保険料を払い終える2年前の時点で移行するかどうかを決めなければいけません。

医療保障コースの必要性

医療保障コースですが、こちらはあえて選ばなくても問題ありません。

何も医療保障を持っていない場合には不安に思われるかもしれませんが、まずは国民健康保険(または後期高齢者医療制度)があります。

そのため、入院時の自己負担額は1~3割まで軽減されます。

加えて、お金が必要になった場合には、年金支払いコースに移行して解約返戻金を取り崩すことで対応ができます。

医療保障コースにした場合、長期入院を繰り返し、何度も手術を受けない限り、給付金額はさほど多くなりません。

そのため、保険料をあえて医療保障に充当せず、そのまま持ち続けて必要に応じて取り崩した方が良いでしょう。

介護年金コースの必要性

続いて介護年金コースですが、こちらは給付額が最も多くなります。

ただし、給付が受けられるのが「要支援」または「要介護」と認定されたタイミングとなるため、亡くなるまでにそのタイミングが来るかどうかは分かりません。

給付を受けずに亡くなった場合や、移行後に途中でお金が必要になった場合には、一時金として支払いを請求することができます。

ただし、一時金として請求すると受給金額は少なくなってしまいます。

介護リスクへの備えはもちろん重要なのですが、介護年金コースを選ぶと受け取り方が「介護年金」または「一時金(多少減額)」の2種類になり、使い勝手が悪くなります。

結論としては「死亡保障を継続」

ここまでを踏まえて、結論としては「死亡保障を継続」するのが最も使い勝手が良いためおすすめです。

死亡時には払い込んだ保険料以上の死亡保険金の給付が受けられます。

また、加入途中でお金が必要になれば、解約、または年金支払いコースに移行することで解約返戻金を受け取ることができます。

(そのお金で、入院費用や介護費用にも対応できます。)

もし、要介護状態になった場合には、受取ることができる金額は「介護年金」コースよりも少し少なくなりますが、将来「要介護状態」になるかどうかは誰にもわかりません。

そうであれば、最も柔軟に対応できる状態のままにしておいた方が小回りが利きます。

そのため、「死亡保障を継続」がおすすめとなります。

性別・年齢ごとの保険料

続いては、WAYSの保険料をご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 12,180円 | 11,645円 |

| 35歳 | 14,905円 | 14,260円 |

| 40歳 | 20,725円 | 19,985円 |

| 45歳 | 28,910円 | 27,885円 |

| 50歳 | 43,885円 | 42,400円 |

| 55歳※ | 31,095円 | 29,300円 |

| 60歳※ | 46,850円 | 44,410円 |

※55歳~60歳は70歳まで保険料払込設定

「WAYS」のメリット・デメリット

メリット保障移行の選択肢が多い

WAYSのメリットは、保険料払込後の保障移行の選択肢が多いことです。

最近では、保険料を払い終えた後に、解約返戻金を基に「年金支払い」が受けられる終身保険はかなり多くなりました。

また、介護保障に移行できるものも登場しています。

しかし、医療保障に移行できるものはほとんどありません。

もちろん、実際にいずれかのプランに移行するかどうかは、その人それぞれの保険の状況によって異なります。

ただ、選択肢として将来選ぶことができるのはメリットだといえます。

デメリット

- 保険料はちょっと高め

- 三大疾病を対象とした保険料免除特約が無い

- インフレに対応できない

デメリット1保険料はちょっと高め

デメリットの1つ目は、保険料がちょっと高めであるということです。

終身保険は死亡保障を確保するの保険です。

そのため、例えば同じ「500万円」といった死亡保障を確保したいのであれば、保険料が安いというのは大きなメリットとなります。

そこで、WAYSの保険料を他の保険料が安い終身保険と比べてみます。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE(ライズ) |

アフラック WAYS |

|---|---|---|---|

| 30歳 | 10,665円 | 10,920円 | 12,180円 |

| 40歳 | 18,300円 | 17,470円 | 20,725円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

このように、他の終身保険と比べると、WAYSは年齢によって1,000円~3,000円程度保険料が高くなっています。

そのため、終身保険を選ぶうえでは残念ながらデメリットとなってしまいます。

デメリット2三大疾病を対象とした保険料免除特約が無い

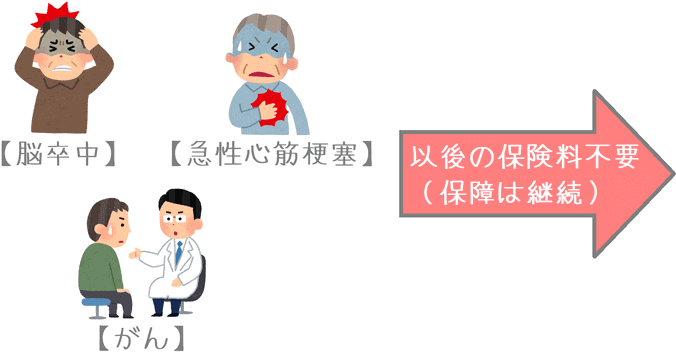

デメリットの2つ目は、がん等の三大疾病を対象とした保険料免除特約が無いということです。

WAYS以外の多くの終身保険では、次の3つの疾病を対象とした保険料の払い込み免除特約があります。

- がん(悪性新生物)

- 急性心筋梗塞(または心疾患)

- 脳卒中(または脳血管疾患)

しかし、WAYSには「三大疾病保険料免除特約」は存在しません。

(所定の身体障害状態を対象とした保険料免除は最初から付いています。)

三大疾病保険料免除は、万一の病気の際に保険料負担を軽減してくれる大切な保障です。

そのため、私自身はぜひ付けておきたい保障だと考えています。

(実際に、私が加入している保険にはすべて付けています。)

ただ残念ながら、WAYSでは三大疾病保険料免除特約は存在しないので、付けることができません。

個人的な印象ですが、アフラックでは他の保険会社と比べて三大疾病の保険料免除が選べる保険が少ないように感じます。

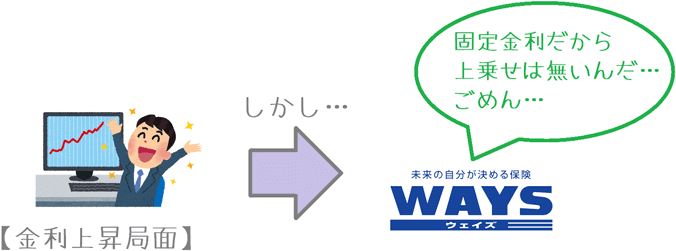

デメリット3インフレに対応できない

デメリットの3つ目は、インフレに対応できないということです。

日本円の価値は常に変動しており、日本円の価値が低下することを「インフレーション(インフレ)」と言います。

もし将来インフレになった場合、日本銀行はインフレを抑制するために「基準貸付利率」というものを引き上げて、世の中の金利を引き上げます。

そこで生命保険に目を向けてみると、私たち加入者が支払った保険料は保険会社に預けているだけであるため、実は利息が上乗せされています。

そのため、預けた保険料に適用される金利も引き上げられるはずです。

しかし、WAYSは加入時点で金利が固定されているため、インフレ時の金利上昇の恩恵を受けることができません。

ただ、これはWAYS特有のものではなく、利率固定型の終身保険全てにとってのデメリットです。

インフレに対応できるものは?

インフレに対応できるものは、金利が固定されていない「積立利率変動型」となります。

積立利率変動型の終身保険としては、三井住友海上あいおい生命の「&LIFE 積立利率変動型終身保険」がおすすめです。

また、ドル等の外貨建て保険でも対応できますが、こちらは為替リスクも伴うため資産運用目的以外ではおすすめしません。

【結論】アフラック「WAYS」はおすすめ?

ご紹介してきたアフラックの「WAYS」ですが、残念ながらおすすめではありません。

保険料払込終了後に死亡保障を移行できるのは良いのですが、死亡保障を確保する目的で考えると保険料がやや高いです。

また、がん等の最大疾病を対象とした保険料免除が付いていないのも残念な点です。

三大疾病保険料免除は、特約料もそこまで高くない保障であるため、必須のものと考えています。

WAYSと言えば、以前はこう解約返戻率の終身保険として人気だったのですが、現在では解約返戻率も大きく低下してしまっています。

そのため、現状ではおすすめとは言えません。

終身保険でおすすめのものは?

終身保険でおすすめできるものには、オリックス生命の「RISE(ライズ)」があります。

RISEは、保険料の安さが終身保険の中でもトップクラスです。

そして何より、保険料を払い終えた後の解約返戻率が高水準となっています。

超低金利時代の今、これはとても貴重な保険です。

他の終身保険についても、終身保険ランキングのページでご紹介していますので、検討の際にはそちらもあわせてご参考にしていただければ幸いです。