オリックス生命の終身保険「RISE」はおすすめ?

終身保険に入りたくていろいろと見ていたら、オリックス生命の「RISE(ライズ)」がおすすめされていました。

この保険は何がそんなに良いのでしょうか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

オリックス生命のRISEは、終身保険の中でも特に人気が高い商品です。

その理由としては保険料の安さももちろんですが、解約した際に戻ってくるお金の増え方が優れているから、という点も大きいです。

そのため、その点を生かして「学資保険」の代わりとして使う、というような使い方もできます。

このページでは、RISEの特徴やメリット・デメリットを図入りでご説明していきます。

では、はじめましょう!

「RISE」の特徴!

- 終身保険のなかでも解約返戻率が高い!

- 保険料が最低水準で死亡保障を安く確保することができる

- 三大疾病を対象とした保険料払込免除を付けられる

- 低解約返戻金型のため途中解約すると元本割れする

- インフレには対応できない

「RISE」の基本情報

![]()

まずは簡単に、RISEについて

- 加入可能な年齢

- 保険料の払い込み方法

等、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 15~75歳 | 設定する保険料払込期間により若干範囲が変わります | |

| 設定できる保険料払込期間 | ・10年払い ・15年払い ・20年払い ・50歳~80歳払い(5歳刻み) ・終身払い |

||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | × | ネット申し込みはできない | |

| 対面加入 | ○ | 保険見直し本舗など | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

保険料をまとめて払うと割引あり | |

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

ここからは「RISE」の具体的な保障内容をご紹介していきます。

なお、終身保険には、お金の積立方法によってさまざまな種類がありますが、RISEはこちらに該当します。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・低解約返戻金型 ・最大5,000万円まで |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

特定疾病保険料払込免除特則 | 以後の保険料免除 (三大疾病が対象) |

【有料特約】 ・所定の状態になった場合 【対象】 ・がん(悪性新生物) ・急性心筋梗塞 ・脳卒中 |

| 災害割増特約 | 設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・高度障害状態 ・感染症による死亡・高度障害状態 |

|

| 傷害特約 | 設定した保険金額 | 【有料特約】 ・保険金の給付 ・不慮の事故による180日以内の死亡・障害状態 ・感染症による死亡 |

|

| リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

| 介護前払特約 | 要介護状態での保険金給付 | 【無料特約】 ・要介護4または5以上が対象 保険料払い込み完了後で、加入者が65歳以上が条件 ・終身払いでは付けられない |

|

| 年金支払い特約 | 保険金の年金形式での給付 | 【無料特約】 ・保険金の全部または一部を毎年年金形式での給付が受けられる。 |

|

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障と保険料免除の特徴

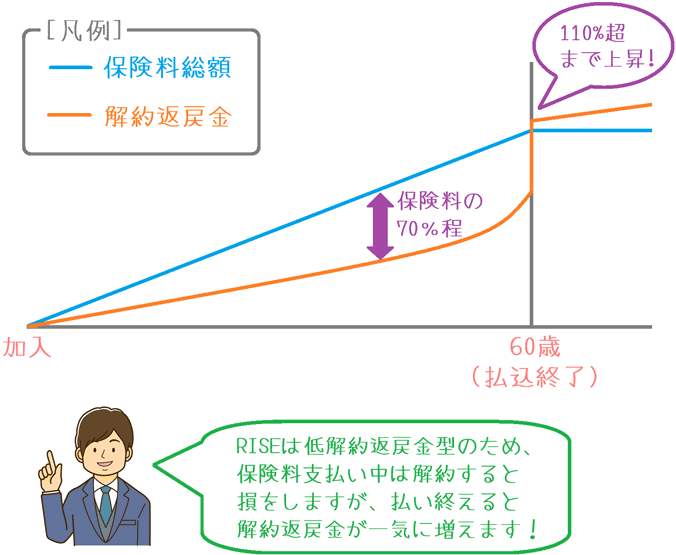

保障内容のポイント1低解約返戻金型の終身保険

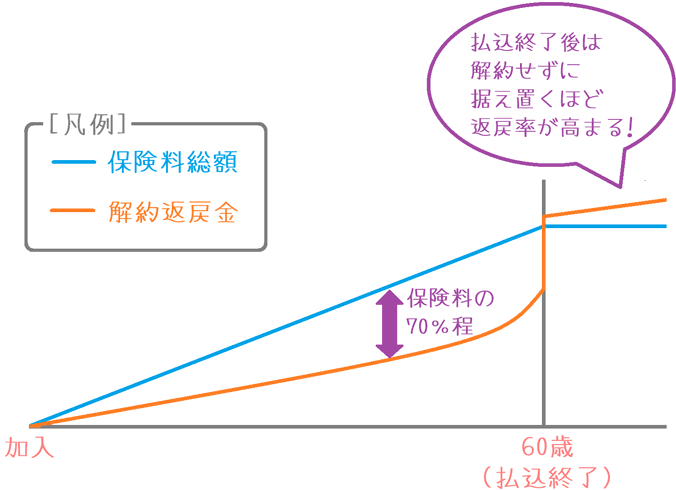

RISEの特徴の1つは、低解約返戻金型の終身保険であるということです。

終身保険には、保険を解約した際に加入者に保険料の一部が返還される仕組みがあります。

そのお金を「解約返戻金」と言います。

通常の終身保険(普通終身型)では、解約返戻金は加入直後でも保険料の90%以上となっています。

しかし、RISEのような低解約返戻金型の終身保険では、保険料を払い終えるまでの間は解約返戻金が保険料の約70%まで抑制されています。

保険料払込後に急上昇!

ただし、保険料を払い終えたあとは解約返戻金が一気に増加します!

RISEの場合、保険料払込終了直後の上昇が特に凄いです。

支払った保険料総額の110%程度まで増加します。

(加入年齢や保険料払込条件により違いがあります。)

2017年4月以降、多くの終身保険の解約返戻率が下がる中、RISEは高水準をキープしています。

RISEが人気の理由の1つが、この保険料払込後の解約返戻金の増加率にあります。

無配当タイプ

なお、この保険は積み立てた保険料に対しての「配当金」が無いタイプです。

配当はありませんが、その分、配当があるものよりも保険料の割引が行われています。

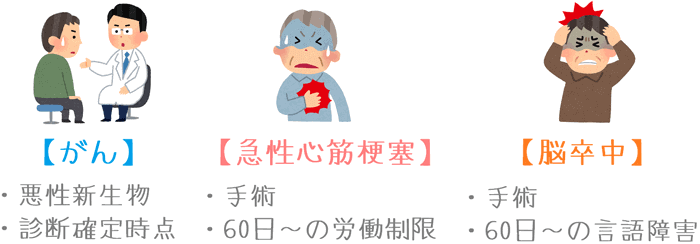

保障内容のポイント2三大疾病を対象とした保険料払込免除

RISEの特徴の2つ目は、三大疾病を対象とした保険料払込免除です。

有料の特約にはなりますが、RISEでは、特定の三大疾病を対象とした保険料の払い込み免除を付けることができます。

この特約を付けておけば、以下の疾病で所定の状態になった場合にそれ以降の保険料の払い込みが免除され、なおかつ保障はそのまま継続できます。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

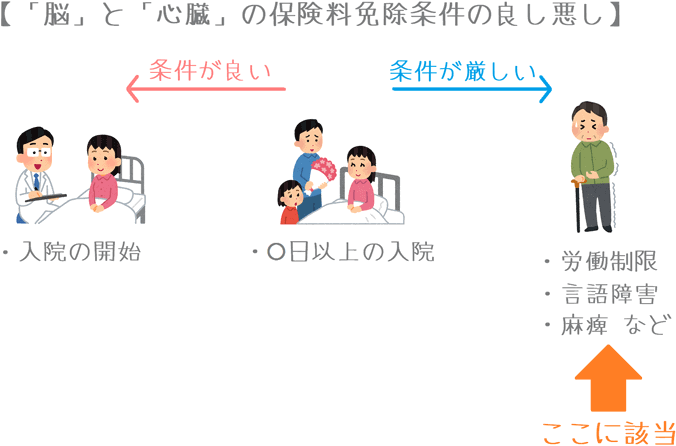

三大疾病の保障条件としては厳しい方

終身保険には、三大疾病保険料免除特約があるものは多いですが、RISEの条件はその中では厳し目な方に属します。

その理由は「急性心筋梗塞」と「脳卒中」にあります。

(がん(悪性新生物)については、他の終身保険と変わりありません。)

急性心筋梗塞と脳卒中では、免除されるための条件として「60日以上の制限」があります。

「○○日以上の~」という条件が付く三大疾病保障は多いですが、この60日制限は、三大疾病保険料免除の条件としては最も厳しい部類に属します。

ただ、そもそも三大疾病を対象とした保険料免除が付けられない終身保険もあります。

また、厳しめではありますが、終身保険では免状条件が同様のものが多いです。

(これより条件が良いもののは少ないです。)

そのため、決して悪い特約というワケではありません。

性別・年齢ごとの保険料と解約返戻率

ここからは、終身保険で重要となる保険料をご紹介します。

保険料は次のような条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円

死亡保険金を500万円に設定して試算していますが、これは「お葬式代・お墓代」を想定しての金額です。

地域により若干の差異は有りますが、この2つでおおむね400万円前後のお金が必要となります。

男性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 10,920円 | 110.8% | +424,700円 |

| 35歳 | 13,525円 | 107.3% | +298,400円 |

| 40歳 | 17,470円 | 103.8% | +163,100円 |

| 45歳 | 24,235円 | 99.8% | -6,400円 |

| 50歳 | 37,690円 | 96.3% | -166,900円 |

| 55歳※ | 26,680円 | 95.2% | -228,900円 |

| 60歳※ | 41,110円 | 92.7% | -359,700円 |

※55歳~60歳は70歳まで保険料払込設定

女性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 10,365円 | 112.7% | +474,590円 |

| 35歳 | 12,840円 | 109.1% | +353,950円 |

| 40歳 | 16,580円 | 105.6% | +226,750円 |

| 45歳 | 23,020円 | 101.5% | +62,350円 |

| 50歳 | 35,865円 | 97.7% | -97,850円 |

| 55歳※ | 24,750円 | 99.7% | -9,750円 |

| 60歳※ | 38,410円 | 96.4% | -163,950円 |

※55歳~60歳は70歳まで保険料払込設定

RISEのメリット・デメリット

メリット

- 終身保険の中では解約返戻率が高い

- 保険料が安い

メリット1終身保険の中では解約返戻率が高い

メリットの1つ目は、終身保険の中では解約返戻率が高いということです。

現在日本は超低金利であるため、保険会社によっては、若いうちに加入しても解約返戻金が元本割れしてしまうケースもあります。

しかし、RISEは保険料払込期間を30年確保することができれば、返戻率を105~110%程度まで高めることができます。

(上記の保険料表だと払込年齢を固定していますが、払込完了年齢を伸ばせば40代の方でも返戻率はプラスになります。)

この返戻率は現状の超低金利状態を考えれば驚異的な数字です。

またもちろん、この保険は終身保険であるため、加入した時点で将来の返戻率が確定します。

(後から変動することはありません。)

更に返戻率を高めることもできるが…

なお、保険料払込後すぐに解約返戻金を受け取らず据え置くことで、更に返戻率をさらに高めることも可能です。

例えば、30歳で加入して60歳で保険料を払い終え、そこからさらに80歳まで据え置くことで返戻率が121%程度まで高くなります。

これもメリットではあるのですが、この数字を目的に加入することはおすすめしません。

もちろん、実際に80歳まで据え置けばこの解約返戻率になりますが、実際に80歳まで、すなわち払込完了後に20年間据え置いておけるかは誰にもわかりません。

そのため、あくまで返戻率については保険料払込終了直後を目安にすると良いでしょう。

メリット2保険料が安い

メリットの2つ目は保険料が安いことです。

ここまではRISEの貯蓄性の話を主にしてきましたが、メインは死亡保障です。

同じ死亡保険金額を確保するのであれば、保険料が安いというのは非常に大きなメリットとなります。

そこで他の保険料が安い終身保険と比べてみます。

見ていただくと、RISEの保険料が安いということがお分かりいただけると思います。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE |

ひまわり生命 一生のお守り |

|---|---|---|---|

| 30歳 | 10,665円 | 10,920円 | 11,925円 |

| 40歳 | 18,300円 | 17,470円 | 18,825円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

このように、RISEの保険料はかなり安い水準となっています。

なお、上記の表内では、30歳男性の場合はマニュライフ生命の方が安いですが、こちらはあくまでタバコを吸わない場合の保険料です。

タバコを吸う方の場合には、オリックス生命の方が安くなります。

デメリット

- 保険料払い込み途中で解約すると元本割れ

- インフレには対応できない

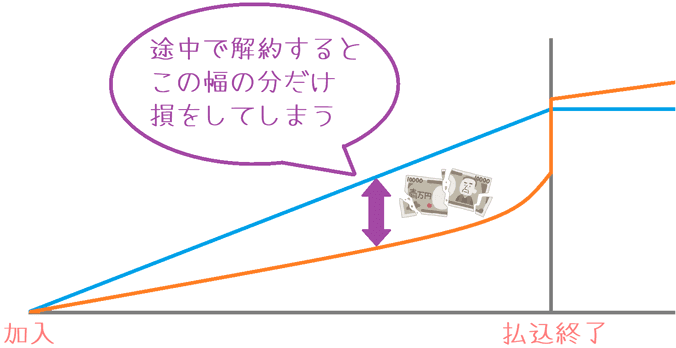

デメリット1保険料払い込み途中で解約すると元本割れ

デメリットの1つ目は、保険料払い込み途中で解約すると元本割れするということです。

先ほど保障内容の説明でお話ししたとおり、この保険は、保険料払込期間の解約返戻金が保険料の70%程度に抑制されています。

そのため、保険料払込期間中に途中解約してしまうと確実に元本割れを起こします。

支払った保険料のうち30%が戻ってこないことになってしまいます。

ただ、この仕組みを取り入れていることで保険料の安さが実現できています。

そのため、やむを得ない仕様でもあります…。

もし、途中で解約する可能性が少しでもある場合には、この点は非常に大きなデメリットとなりますのでご注意ください。

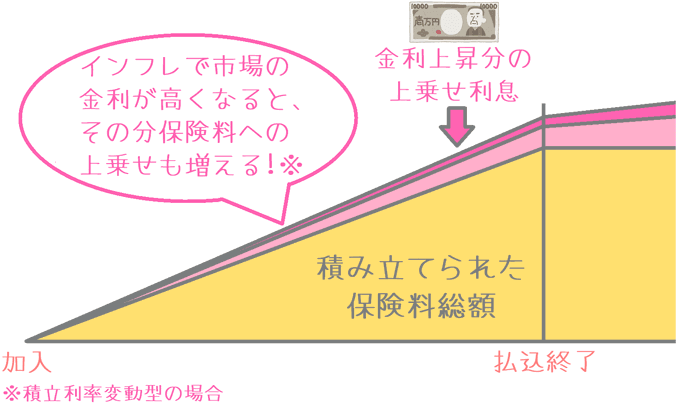

デメリット2インフレには対応できない

デメリットの2つ目は、インフレに対応ができないということです。

この保険は、将来の解約返戻金が加入時点で確定します。

それは、支払った保険料に上乗せされる利息が加入時点で確定しているということです。

実は、この場合将来日本円の価値が下がる「インフレ」になった時に対応することができません。

インフレになった場合、日本銀行はインフレを是正するために金利を高くします。

この時に金利が高くなった場合、金利が固定されていない変動制であれば保険料に上乗せされる利息も増加します。

ただ、RISEの場合は利息(金利)が固定されているため、インフレによる金利上昇には対応することができません。

こうした金利上昇局面に対応できる終身保険は「積立利率変動型」という終身保険で次のようなものがあります。

- 三井住友海上あいおい生命「&LIFE 積立利率変動型終身保険」

- メットライフ生命「つづけトク終身」

ただ、これはRISEに限ったことではなく、多くの終身保険が同じ仕組みになっています。

また、将来インフレになるかどうかは誰にもわかりません。

そのため、確実なデメリットというわけではないのですが、可能性としてご紹介しました。

【結論】オリックス生命「RISE」はどんな場合におすすめ?

ここまでご紹介してきたオリックス生命の終身保険「RISE」ですが、終身保険の中では特におすすめです。

終身保険に加入する目的は主に次の2つがあります。

そして、RISEの場合には、このどちらにも備えることができます。

- 死亡後のお葬式代・お墓代として

- 老後の試算構築として

解約返戻率が高く、保険料も最低水準であるため、日本円建ての終身保険を選ぶのであれば最もおすすめです。

なお、先ほどデメリットで挙げた「インフレへの対応」については、こればっかりはどうしようもありません。

インフレに備えたい場合には「積立利率変動型」を選ぶ必要がありますが、そちらを選ぶとRISEよりは保険料が高くなってしまいます。

そのため私個人としては、インフレへに備えて保険料が高いものに加入するよりは、現状最低水準の保険料で解約返戻率も高いものに加入した方が良いと考えます。

更に保険料が安いものには「外貨建て」もあるが…

なお、先ほど「日本円建ての終身保険を」と書きました。

実は、ドルなどの外貨で積み立てる終身保険であれば、更に保険料が安く解約返戻率が高いものもあります。

ただこちらは、為替変動リスクが伴うという、ある意味運任せとなるデメリットがあります。

そのため、資産運用以外ではおすすめしません。

まだ何も終身保険に加入していない方の場合には、ぜひRISEを検討してみてください!

そうすることで、死亡保障と老後資金の確保のどちらをもあわせて行うことができます。