かんぽ生命の「新ながいきくん」はおすすめ?

かんぽ生命の「新ながいきくん」はおすすめですか?

郵便局の保険は安そうなので良いかなと思っています…。

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

かんぽ生命(郵便局)が扱う保険は、テレビCMも多く行われており知名度が高いです。

特に、終身保険の「新ながいきくん」は有名ですよね。

ただ、残念ながらかんぽ生命の「新ながいきくん」はおすすめではありません。

実は、特段保険料が安いということはないんです・・。

むしろ、他の終身保険と比べてみるとかなり高いです。

このページでは、新ながいきくんの特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

「新ながいきくん」の特徴!

- 郵便局で加入することができる

- 保険料の払い込みで「終身払い」を選ぶことができない

- 死亡保障の種類に応じた4つのタイプがある

- 保険料総額が死亡保険金額を上回るという致命的なデメリットがある

- 保険料の払い込み免除が無い

- インフレに対応できない

「新ながいきくん」の基本情報

![]()

まず最初に、新ながいきくんの

- 加入申し込み方法

- 保険料の払い込み方法

等の、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | 最寄りの郵便局内のかんぽ生命窓口で可能 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | 毎月払い | ||

| 所定の身体障害時の保険料払込免除 | 無し | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

新ながいきくんの4タイプの保障内容と保険料

ここからは新ながいきくんの保障内容をご紹介します。

ただ実は、新ながいきくんには死亡保障の違いにより次の4つのタイプがあります。

- 定額型

- ばらんす型2倍

- ばらんす型5倍

- おたのしみ型

全てのタイプに共通しているのは、死亡保障が一生涯続く「終身保険」であるということです。

また、設定できる死亡保障額が100万円~1,000万円であるということです。

それ以外の細かい違いについて、各タイプごとに仕組みと保険料を紹介します。

新ながいきくんのタイプ1定額型

1つ目が「定額型」です。

定額型の加入可能年齢などはこのようになっています。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15~85歳 |

| 保険料払い込み年齢 | 55~95歳(5歳刻み) |

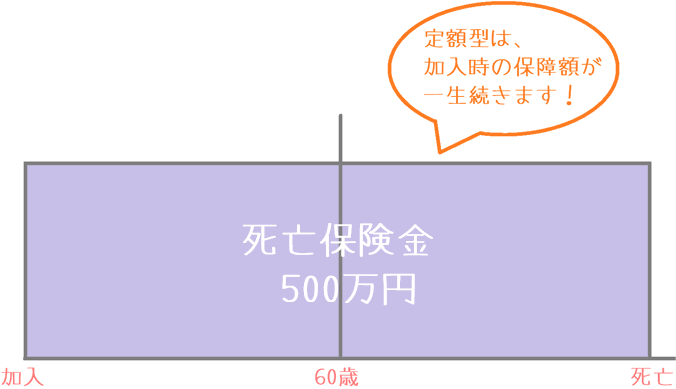

定額型はごく一般的な仕組みの終身保険です。

加入してから亡くなるまで(または解約するまで)、同じ金額の死亡保障がずっと続きます。

例えば、60歳で保険料を払い終える場合で保障額の推移を見てみると次のようになります。

このように、非常にわかりやすい仕組みです。

なお、加入から180日以上経過後に、不慮の事故や感染症で死亡した場合には、死亡保障額が2倍となります。

(今回の例で言えば500万円+500万円で1,000万円となります。)

定額型の保険料

加入年齢別の保険料を見てみると次ようになります。

保険料は次のような条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 14,200円 | 13,850円 |

| 35歳 | 17,000円 | 16,600円 |

| 40歳 | 21,300円 | 20,750円 |

| 45歳 | 28,200円 | 27,500円 |

| 50歳 | 42,000円 | 41,000円 |

| 55歳※ | 29,850円 | 28,700円 |

| 60歳※ | 44,350円 | 42,700円 |

※55歳~60歳は70歳まで保険料払込設定

新ながいきくんのタイプ2ばらんす型2倍

2つ目が「ばらんす型2倍」です。

ばらんす型2倍の加入可能年齢などはこのようになっています。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15~65歳 |

| 保険料払い込み年齢 | 55~75歳(5歳刻み) |

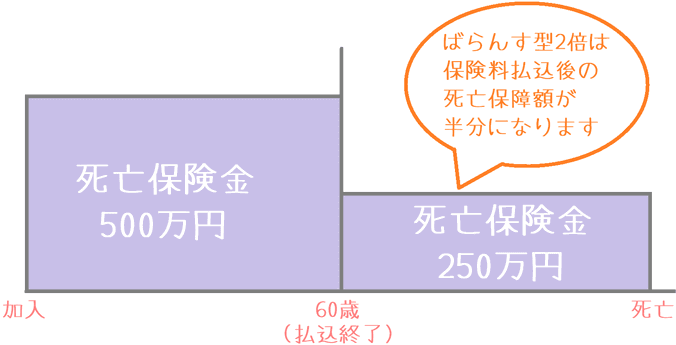

ばらんす型2倍は、一生保障の終身保険であることは定額型と変わりません。

ただ、保険料を払い込んだ後の死亡保障額が払い込むまでの半分となります。

このような仕組みとなっています。

より具体的に考えてみると、250万円の終身保険に、60歳までの間250万円の定期保険が上乗せされているような感じです。

なお、不慮の事故や感染症で死亡した場合には、死亡保障額が+250万円となります。

(60歳までの死亡保険金額の半分が上乗せされます。)

ばらんす型2倍の保険料

続いては「ばらんす型2倍」の保険料を見てみます。

保険料払込後の保障額が少なくなるため、定額型に比べると保険料は安く設定されています。

保険料は次の条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円(保険料払込まで)

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 7,800円 | 7,450円 |

| 35歳 | 9,300円 | 8,900円 |

| 40歳 | 11,550円 | 11,050円 |

| 45歳 | 15,150円 | 14,500円 |

| 50歳 | 22,300円 | 21,400円 |

| 55歳※ | 17,100円 | 15,500円 |

| 60歳※ | 24,900円 | 22,750円 |

※55歳~60歳は70歳まで保険料払込設定

新ながいきくんのタイプ3ばらんす型5倍

3つ目が「ばらんす型5倍」です。

ばらんす型5倍の加入可能年齢などはこのようになっています。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15~65歳 |

| 保険料払い込み年齢 | 55~75歳(5歳刻み) |

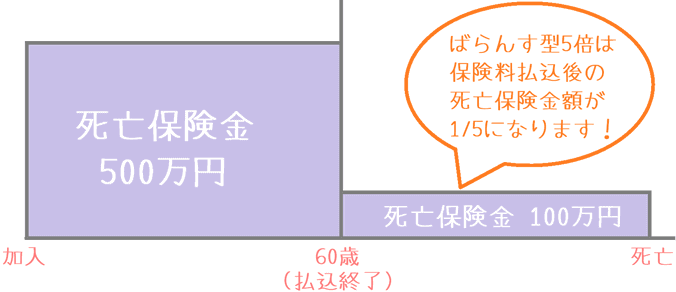

ばらんす型5倍は、基本的な仕組みは「ばらんす型2倍」と同じです。

違いは、保険料を払い込んだ後の死亡保障額が、それまでの保障額の1/5になるということです。

上記の例だと、100万円の終身保険に、60歳までの間400万円の定期保険が上乗せされているイメージです。

また、ばらんす型2倍と同様、不慮の事故や感染症で死亡した場合には、死亡保険金が250万円上乗せされます。

(60歳までの死亡保険金の半分がプラスされです。)

ばらんす型5倍の保険料

続いては「ばらんす型5倍」の保険料を見てみます。

保険料払込後の保障額が1/5とかなり少なくなるため、ばらんす型2倍と比べても更に保険料は安いです。

保険料は次の条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円(保険料払込まで)

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 4,000円 | 3,600円 |

| 35歳 | 4,700円 | 4,250円 |

| 40歳 | 5,750円 | 5,200円 |

| 45歳 | 7,400円 | 6,700円 |

| 50歳 | 10,500円 | 9,600円 |

| 55歳※ | 9,650円 | 7,600円 |

| 60歳※ | 13,400円 | 10,800円 |

※55歳~60歳は70歳まで保険料払込設定

新ながいきくんのタイプ4おたのしみ型

4つ目が「おたのしみ型」です。

加入可能年齢などはこのようになっています。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15~70歳 |

| 保険料払い込み年齢 | 55~80歳(5歳刻み) |

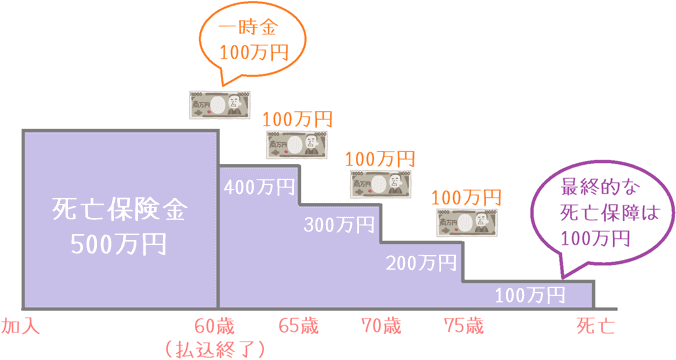

「おたのしみ型」は、保険料払込完了までは加入時点に設定した死亡保障が続きます。

しかし、保険料を払い終えると、死亡保障額の1/5の金額を、5年に1回ずつの計4回受け取ります。

(そのため、受け取る総額は死亡保障額の4/5になります。)

そして、残った最後の1/5の分の終身保障が一生続くようになります。

ちょっと言葉だと分かりづらいと思うので、こちらの図でご覧ください。

このように、保険料を払い終えた後は、死亡保険金を5年ごとの一時金として受け取っていきます。

そして最終的には、最後の1/5が死亡保障として残ります。

なお、おたのしみ型も、不慮の事故や感染症で死亡した場合には、保険料払込中の死亡保険金額の2倍が給付されます。

(今回の例では500万円がプラスされます。)

おたのしみ型の保険料

続いては「おたのしみ型」の保険料を見てみます。

生前から保険金の分割受け取りがあるため、4タイプの中で最も保険料が高いです。

保険料は次の条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円(保険料払込まで)

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 14,800円 | 14,650円 |

| 35歳 | 17,750円 | 17,550円 |

| 40歳 | 22,250円 | 22,000円 |

| 45歳 | 29,500円 | 29,150円 |

| 50歳 | 43,950円 | 43,500円 |

| 55歳※ | 30,500円 | 29,650円 |

| 60歳※ | 45,400円 | 44,200円 |

※55歳~60歳は70歳まで保険料払込設定

新ながいきくんには致命的なデメリットがある…

新ながいきくんですが、実は4タイプ全てに共通の致命的なデメリットがあります。

それは、死亡保険金額よりも支払う保険料の方が多い、ということです。

あくまで「終身死亡保障」の部分についての話ですが、よく計算してみると、ほとんどの場合で死亡保険金額よりも支払っている保険料の方が高くなることが分かります。

実際に、男女別で計算してみると次のようになります。

30歳男性の場合

| 加入タイプ | 保険料総額※ | 死亡保険金額 | 差額 |

|---|---|---|---|

| 定額型 | 5,112,000円 | 5,000,000円 | -112,000円 |

| ばらんす型2倍 | 2,808,000円 | 2,500,000円 | -308,000円 |

| ばらんす型5倍 | 1,440,000円 | 1,000,000円 | -440,000円 |

| おたのしみ型 | 5,328,000円 | 5,000,000円 | -328,000円 |

※月保険料×12か月×30年

30歳女性の場合

| 加入タイプ | 保険料総額※ | 死亡保険金額 | 差額 |

|---|---|---|---|

| 定額型 | 4,986,000円 | 5,000,000円 | +4,000円 |

| ばらんす型2倍 | 2,682,000円 | 2,500,000円 | -182,000円 |

| ばらんす型5倍 | 1,296,000円 | 1,000,000円 | -296,000円 |

| おたのしみ型 | 5,274,000円 | 5,000,000円 | -274,000円 |

※月保険料×12か月×30年

なお、上記は30歳時点で60歳まで保険料を支払う場合の例です。

これより加入年齢が高くなったり、保険料を払い終える年齢が後になったとしても、ほぼ確実に保険料の方が高くなります。

亡くなった時に受け取ることができる死亡保険金よりも多く保険料を支払うのであれば、その分を貯金しておいた方が良くはないでしょうか?

他にも保障が付いてはいるが…

上記は、あくまで「終身死亡保障」の部分に限っての話です。

「ばらんす型2倍」や「ばらんす型5倍」では、保険料を払い込む間に終身死亡保障よりも高額な死亡保障が付いています。

そのため、その保障分も考えれば保険料が安く思えます。

ただ、そこにも1つ注意したい点があります。

それは、現役世代のうちに加入する死亡保障としては、ばらんす型の上限額の1,000万円では足りないということです。

死亡保障は2,500万円はほしい

ここでは詳しい計算は割愛しますが、家族(妻一人、子一人)のための死亡保障を考えるのであれば、60歳までの死亡保障として最低でも2,500万円はほしいです。

そう考えると、新ながいきくんの限度額の1,000万円では全然足りません。

なお、詳しい計算方法は「家族のための死亡保険金額はいくら必要?」でご説明しています。

保障額が1,000万円なのは法律による規制の名残

ここからは蛇足ですが、上限額が1,000万円なのは、郵政民営化に伴う法律による規制の名残です。

現在はもう適用されていませんが、かつては郵政民営化法施行令の第6条第2項の二により、保険金額の上限は1,000万円と規定されていました。

(民業圧迫を避ける趣旨からです。)

2016年4月以降は、上限額は2,000万円まで設定できるようになっていますが、それでも新ながいきくんの上限額は1,000万円のままです。

これは、現状でも民業圧迫を避けるという趣旨のもとに1,000万円という上限額が維持されているためと考えられます。

その他の「新ながいきくん」のメリット・デメリット

メリット

残念ながら、新ながいきくんには保障内容でのメリットは見当たりません。

「郵便局が窓口だから相談しやすい」ということもあるかとは思うのですが、それはあくまで補助的なメリットです。

保険加入を考えるのであれば、保障内容上のメリットがなければ補助的なメリットがあっても意味がありません。

デメリット

新ながいきくんのデメリットとしては次のものが挙げられます。

- 身体障害状態やがん等が対象の保険料払込免除が無い

- 解約すると元本割れを起こす

- インフレに対応できない

【結論】かんぽ生命「新ながいきくん」はおすすめ?

ご紹介してきたかんぽ生命の「新ながいきくん」ですが、残念ながらおすすめではありません。

最大の理由は、ご説明したとおり、死亡保障額よりも支払う保険料額の方が高いからです。

死亡保障よりも多い保険料を払うのであれば、使いやすさの面からも貯金しておいた方が良いです。

また、他の終身保険と比べてみてもかなり保険料が高いのです。

実際に比べてみると保険料はこれだけ違います。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE(ライズ) |

かんぽ生命 新ながいきくん (定額型) |

|---|---|---|---|

| 30歳男性 | 10,665円 | 10,920円 | 14,200円 |

| 30歳女性 | 11,530円 | 10,365円 | 13,850円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで

毎月の保険料で、2,500円~3,000円程度高くなります。

30年で支払う保険料総額で考えてみると、30年間での差は約100万円にもなります。

このように、より安く加入できる終身保険がある以上、加入はおすすめできません。

民間の保険のことも相談して選んでみてほしい

かんぽ生命の保険を選ぶ方は、おそらく「郵便局で気軽に相談できる」という点も重視されていると思います。

確かに、郵便局は地域に密着していますし、安心感もあります。

ただ、かんぽ生命は基本的には自社の保険しか扱えません。

(一部、アフラックの保険も扱っていますが、自社と競合しない保険です。)

そのため、他に良い保険があったとしてもそれを教えてもらうことはできないのです。

反対に、民間の生命保険を複数扱うことができる保険ショップであれば、1社の生命保険にこだわらずに良い保険を教えてもらうことができます。

(実際に、私も最初はそのようにしてよい保険を教えてもらって加入しました。)

そうした保険ショップのうち、私が実際に相談してみたおすすめのものについては、保険見直し本舗のページでご紹介しています。

ぜひ、さまざまな保険を検討して、加入するものを選んでみてくださいね!