コープ共済の「ずっとあい 終身生命」はおすすめ?

コープ共済の死亡保険に入りたいと思っています。

「ずっとあい 終身生命」という保険なんですが、この保険はおすすめですか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

コープ共済は「ずっとあい」という名前で「医療保険」と「死亡保険」の扱いがありますが、死亡保険の方が「ずっとあい 終身生命」になります。

このコープ共済の終身保険は悪くはないのですが、あえてこの保険を選ぶ理由は特に見当たらないと言うのが正直なところです。

掛金は安くて良いのですが、三大疾病の保障がつけられない等ちょっと気になる面もあります。

このページでは、そんなコープ共済の「ずっとあい 終身生命」について特徴や、メリット・デメリットを紹介していきます。

では、はじめましょう!

「ずっとあい 終身生命」の特徴!

- 保険の種類は「普通終身型」

- 保険料(掛金)の割戻金がある場合がある

- 普通終身型なのに保険料がとても安い

- ただし、保険料払込終了直後でも元本割れしてしまう

- 保険料払込免除が一切ついていない

- インフレに対応できない

「ずっとあい 終身生命」の基本情報

![]()

最初に「ずっとあい 終身生命」について

- 加入できる年齢

- 保険料の払い込み方法

等の、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~70歳 | 設定する死亡保険金額や、保険料払込年齢により若干範囲が変わります | |

| 設定できる保険料払込期間 | ・60歳払込 ・65歳払込 ・70歳払込 ・終身払い |

||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | × | ||

| 対面加入 | ○ | 地域の店舗や宅配センター (相談はできず書類提出のみ) |

|

| 保険料支払い方法 | ・口座引落し | ||

| 保険料払い込み方法 | ・毎月払い ・年払い ・一時払い※ ・全期前納払い※ |

※2017年9月1日より受付停止 | |

| 所定の身体障害時の保険料払込免除 | 無し | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

続いては保障内容についてです。

終身保険は、支払った保険料の運用のされ方によって複数のタイプに分かれます。

「ずっとあい 終身生命」の場合は、こちらのタイプになります。

普通終身型

保障内容はこちらのとおりです。

見ていただいて分かるとおり、非常にシンプルな内容です。

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・最大1,000万円 |

死亡保障の特徴

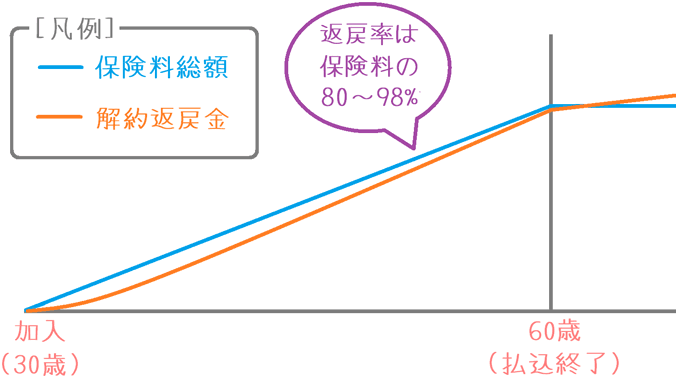

保障内容のポイント「普通終身型」の終身保険

ずっとあい 終身生命の特徴は、「普通終身型」の終身保険であるということです。

「普通終身型」と言っていますが、実はこのタイプは今時ちょっと珍しいんです。

というのも、最近の主流は「低解約返戻金型」の終身保険であるからです。

普通終身型の特徴

普通終身型の特徴は、保険料を払い込んでいる間の解約返戻金額が多いということです。

終身保険で保険料を支払った場合、保険会社はその保険料を積み立てて運用を行います。

そしてもし、途中で加入者が保険を解約した場合には、支払った保険料の一定額を加入者に返還します。

それが「解約返戻金」です。

この解約返戻金ですが、加入時期に応じて返還率が変わります。

保険料を払い込んでいる間の返還率を70%程度まで低く設定しているものが「低解約返戻金型」です。

それに対して、保険料払込期間中でも、80~98%程度と高い返還率になっているものが「普通終身型」です。

つまり、「普通終身型」は、保険料を払い込んでいる期間中でも、解約した際に多くお金が返ってくると言うことになります。

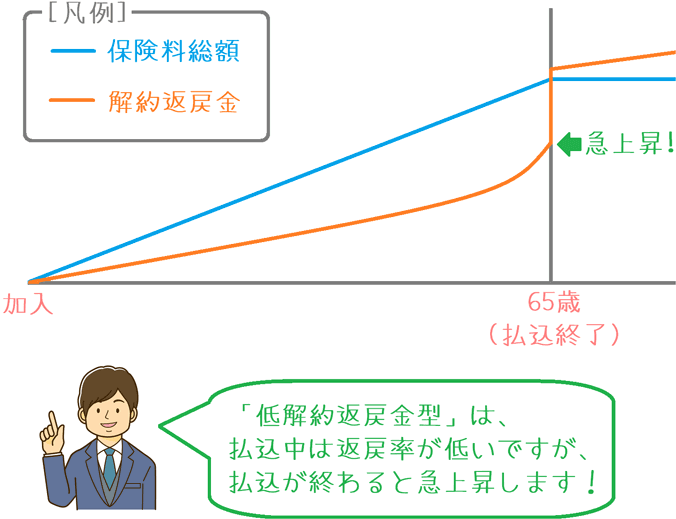

(余談)低解約返戻金型の場合

ここからは余談ですが、低解約返戻金型の場合には解約返戻金は次のような曲線を描きます。

「普通終身型」と比べると、保険料払い込み途中で解約した場合に返ってくるお金が少ないことが分かります。

割戻金の支払いが有る場合がある

なお、コープ共済での保険料の余剰状況により、1年ごとに割戻金の支払いがある場合があります。

ただ、これは毎年必ずあるものではありません。

直近で公開されている2016年の場合は割戻金はありませんでした。

(ちなみに、2015年もありませんでした。)

【参考】コープ共済『割戻金について』

性別・年齢ごとの保険料と解約返戻率

ここからは、終身保険で重要な保険料をご紹介します。

(共済の場合は「掛金」と言いますが、保険料と呼びます。)

保険料は次のような条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):70歳まで

- 死亡保険金:500万円

なお、保険料を払い終えた直後の解約返戻率と増減額もご紹介します。

男性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 10,600円 | 98.6% | -54,850円 |

| 35歳 | 13,050円 | 96.1% | -153,850円 |

| 40歳 | 16,750円 | 93.6% | -258,850円 |

| 45歳 | 22,850円 | 91.4% | -351,850円 |

| 50歳 | 34,900円 | 89.8% | -426,850円 |

| 55歳※ | 26,500円 | 87.4% | -600,200円 |

| 60歳※ | 40,200円 | 86.4% | -654,200円 |

※55歳~60歳は70歳まで保険料払込設定

女性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 9,550円 | 102.2% | +77,100円 |

| 35歳 | 11,750円 | 99.7% | -9,900円 |

| 40歳 | 15,100円 | 97.0% | -108,900円 |

| 45歳 | 20,650円 | 94.6% | -201,900円 |

| 50歳 | 31,700円 | 92.4% | -288,900円 |

| 55歳※ | 23,700円 | 92.8% | -307,350円 |

| 60歳※ | 36,400円 | 90.6% | -409,350円 |

※55歳~60歳は70歳まで保険料払込設定

「ずっとあい 終身保険」のメリット・デメリット

メリット保険料が安い

ずっとあい 終身保険のメリットは、保険料が安いということです。

通常、普通終身型の終身保険の場合、途中で解約しても戻ってくるお金が多い分、保険料は高めになります。

しかし、この保険は普通終身型の割にはかなり保険料が安いです。

保険料が安めの他の「低解約返戻金型」の終身保険と比べてみてもこの通りです。

| 加入年齢 | coop共済 ずっとあい終身生命 |

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

保険のタイプ | 普通終身型 | 低解約返戻金型 | 低解約返戻金型 |

|---|---|---|---|

| 30歳 | 10,600円 | 10,920円 | 11,925円 |

| 40歳 | 16,750円 | 17,470円 | 18,825円 |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 男性の保険料

なんと「普通終身型」のコープ共済が最も安くなりました。

このように、かなり割安であることが分かります。

ただし、次のデメリットご説明するとおり、コープ共済のずっとあい 終身生命には、保険料免除が付いていないという注意点があります。

上記、他の2つの終身保険は最初から保険料免除が付いているため、その点で保障内容には微妙な違いがあります。

デメリット

- 保険料の払い込み免除が無い

- インフレには対応できない

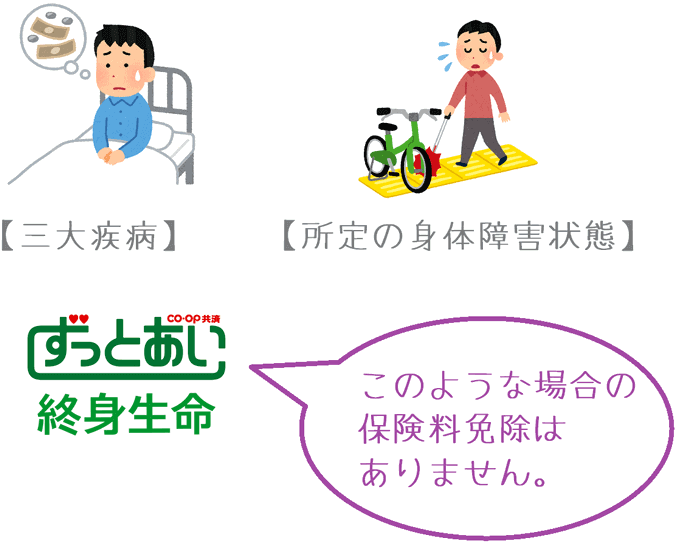

デメリット1保険料の払い込み免除が無い

デメリットの1つ目は、保険料の払い込み免除が無いということです。

保険料の払い込み免除とは、所定の状態になった場合にそれ以降の保険料の支払いは免除されつつも、保障が継続できるものです。

一般的に、生命保険会社の終身保険では次の2つの状態を対象とした保険料免除が存在します。

- 所定の身体障害状態

- 三大疾病(がん(悪性)・急性心筋梗塞・脳卒中)

しかし残念ながら、「ずっとあい 終身生命」にはこうした保険料免除制度がありません。

そのため、万一、身体障害状態になってしまったり、重たい病気にかかってしまった場合でも、保険料を払い続ける必要があります。

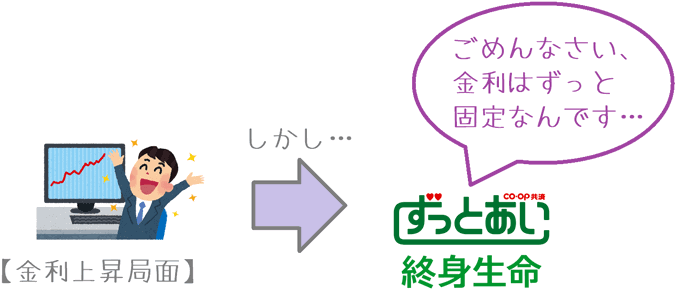

デメリット2インフレには対応できない

デメリットの2つ目は、インフレには対応できないということです。

インフレとは、日本円の価値が低下する現象のことです。

細かい説明は省略しますが、円の価値が下がった場合、日銀の施策により市中金利が引き上げられます。

その際、本来であれば金利の引き上げは生命保険にも影響します。

加入者が支払った保険料には生命保険会社から利息が上乗せされているため、その分の利息も増えるはずです。

しかし、残念ながらこの保険を含む多くの終身保険では、インフレ時の金利上昇の恩恵を受けることはできません。

その理由は、加入時点で将来にわたっての利率が固定されているためです。

ただ、これはこの保険に限った話ではありません。

ほとんどの終身保険ではインフレに対応することが不可能です。

対応できるのは「積立利率変動型」か「外貨建て」のものになりますが、こちらは若干保険料が高くなったり、為替リスクをともなったりします。

そのため、基本的にはインフレリスクはある程度許容して加入するしかありません。

【結論】コープ共済「ずっとあい 終身生命」はおすすめ?

ご紹介してきたコープ共済の「ずっとあい 終身生命」ですが、悪くはないのですが、特段おすすめではありません。

普通終身型の割に保険料が安い点は、他の低解約返戻金型のものと比べてもメリットとなります。

ただ、普通終身型でも保険料払い込み途中に解約したら元本割れすることには変わりありません。

また、保険料免除が一切ついていないのも、万一の場合を考えると不安が残ります。

そのため、保障の面で考えると、もう少しだけ保険料を足して、保険料免除が付いているものの方が良いといえます。

保険料免除が付いたものでおすすめなのは?

では、保険料免除が付いた終身保険でおすすめなものですが、次の2つがあります。

オリックス生命「RISE」

オリックス生命の「RISE」は、保険料は終身保険のなかでもトップクラスに安く、なおかつ解約返戻率が110%を超え、死亡保障と貯蓄性を兼ね備えた終身保険です。

ひまわり生命「一生のお守り」

また、ひまわり生命の「一生のお守り」は、解約返戻率は最大で105%程度とそこそこですが、三大疾病を対象とした保険料払込免除の内容が凄いです。

保険料が免除となった時点で、一生分の保険料が払い込まれた扱いになるため、保険料が免除となったタイミングで解約することで高額な解約返戻金を受け取ることができます。

このように、保険料免除がついており、なおかつ貯蓄性もある終身保険も存在します。

ぜひ、こうしたものも検討してみてください。

なお、他の終身保険についても「終身保険ランキング」のページで、メリット・デメリット等のコメント付きで紹介しています。

そちらもあわせてご覧いただければ幸いです。