ソニー生命の「バリアブルライフ」はおすすめ?

ソニー生命の終身保険「バリアブルライフ」への加入を考えています。

保険料が安くて良いと聞いたのですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

ソニー生命の「バリアブルライフ」は、いわゆる「変額終身」と呼ばれるタイプの終身保険です。

払い込んだ保険料の運用成績に応じて、解約時の返戻金が増減します。

そんなバリアブルライフですが、死亡保障の確保を目的に加入するにはおすすめです。

特に女性の方は安く加入することができます。

ただし、資産運用目的だと悪くはないのですが、以前ほどの魅力は無くなってしまいました。

資産分散用に持っておく程度であれば良いでしょう。

このページでは、バリアブルライフの特徴やメリット・デメリットをご紹介します。

では、はじめましょう!

「バリアブルライフ」の特徴!

- 死亡保険金と解約返戻金が増減する「変額タイプの終身保険」

- 保険料の運用先を8つの中から選択する

- 死亡保障には最低保証があるため、死亡保障が減ることはない

- 解約返戻金には最低保障が無いため、運用成績に大きく左右される

- がん等の三大疾病を対象とした保険料免除特約が付けられる

- 専門性が高いため選ぶのがやや難しい

「バリアブルライフ」の基本情報

![]()

まず最初に、バリアブルライフについて

- 加入できる年齢

- 保険料の払い込み方法

等の、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~68歳 | ||

| 設定できる保険料払込期間 | ・60歳 ・65歳 等 |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | × | ||

| 対面加入 | ○ | ・ソニー生命のライフプランナー ・保険見直し本舗 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 健康相談デスク | 保健同人社が提供 | |

| 資料の取り寄せ | 保険ショップの店頭や相談時にもらう等 | ||

バリアブルライフの仕組み

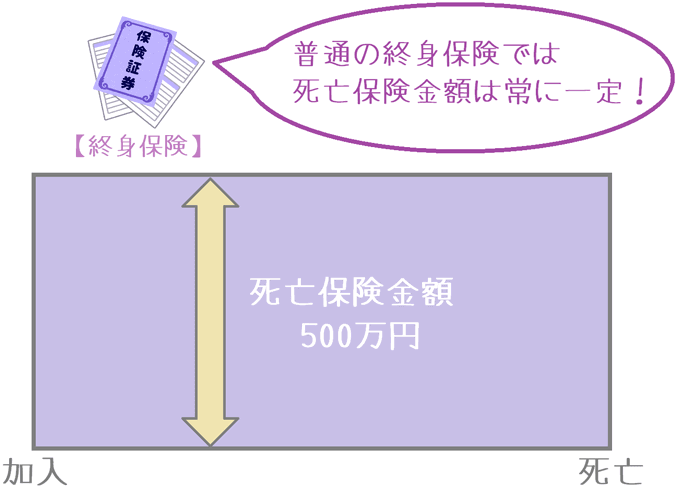

バリアブルライフは、いわゆる「終身保険」です。

ただ、保険金額や解約時の返戻金の仕組みが他の終身保険とは異なります。

ここでは、バリアブルライフの仕組みとして知っておいてほしい次の4つの仕組みをご紹介します。

バリアブルライフの仕組み1死亡保険金が変動する

バリアブルライフの仕組みの1つ目は、死亡保険金が変動するということです。

バリアブルライフは「終身タイプの死亡保険」です。

死亡保険金は、死亡時または所定の高度障害状態で支払われます。

通常、終身保険というと死亡保険金額は「500万円」等の一定額となっています。

加入時に設定した金額から変更になることはありません。

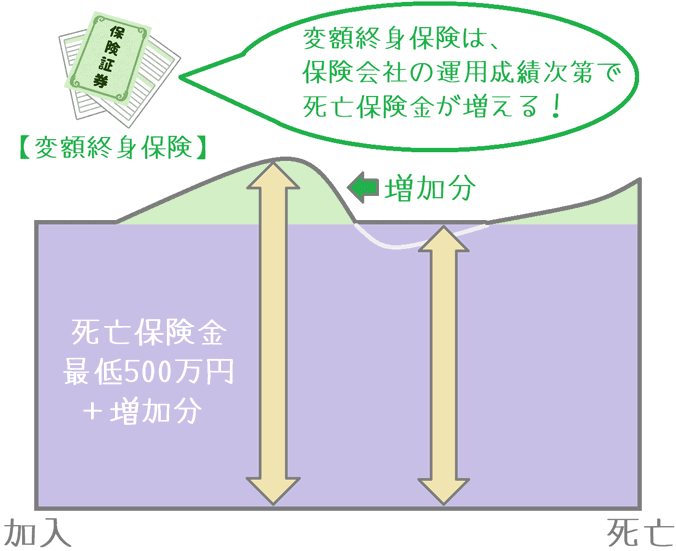

しかし、バリアブルライフは「変額終身」というタイプのため、払い込んだ保険料を保険会社が運用し、その運用成績に応じて死亡保険金額が増える仕組みとなっています。

ポイントは、死亡保険金額に「最低保証」が付いているということです。

保険料の運用によっては、運用損が出る場合もあります。

ただ、運用損が出た場合でも、当初設定した死亡保険金額を下回ることはありません。

このように、バリアブルライフのような変額終身保険では、死亡保障が増えることはあっても減ることはありません。

増えた分を引き出すこともできる

なお、「オプションA」というタイプで加入すれば、将来保険金額が増額された場合に、それを引き出すことができます。

(年に2回までです。)

バリアブルライフの仕組み2解約返戻金が変動する

バリアブルライフの仕組みの2つ目は、解約返戻金が変動するということです。

解約返戻金とは、保険を解約した際に契約者に返還されるお金です。

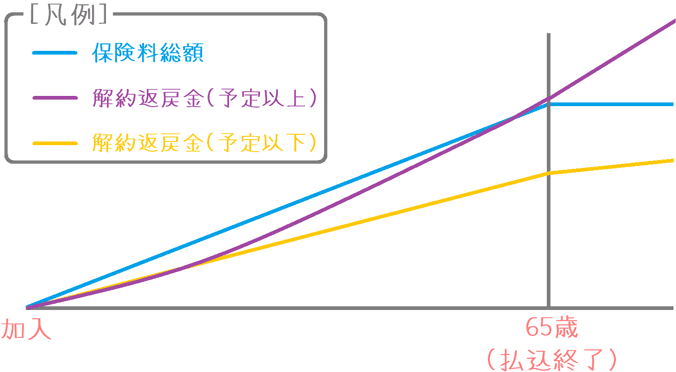

バリアブルライフのような変額終身保険では、死亡保険と同様に解約返戻金も変動します。

ポイントは、解約返戻金には最低保障が無いということです。

もし、当初の予定よりも運用成績が下回った場合には、解約返戻金は支払った保険料を下回ることとなります。

解約返戻金の変動

なお、バリアブルライフでは、保険会社の運用成績は3.5%が基準とされています。

そのため、3.5%を大きく上回った場合に解約返戻金の大幅な増額が期待できます。

反対に、3.5%のまま、もしくは下回った場合には解約返戻率が減るというリスクがあります。

これを、表で見てみると解約返戻金の推移は次のようになります。

| 経過年数 | 保険料総額 | 運用成績 | ||

|---|---|---|---|---|

| 0% | 3.5% | 7.0%※ | ||

| 5年 | 164万円 | 70万円 | 77万円 | 86万円 |

| 10年 | 329万円 | 166万円 | 199万円 | 239万円 |

| 15年 | 493万円 | 245万円 | 323万円 | 430万円 |

| 20年 | 658万円 | 321万円 | 467万円 | 695万円 |

| 25年 | 823万円 | 394万円 | 634万円 | 1,061万円 |

| 30年 | 823万円 | 332万円 | 685万円 | 1,414万円 |

| 35年 | 823万円 | 263万円 | 739万円 | 1,902万円 |

※オプションA(積立重視)の場合

【計算条件】35歳男性 払込:60歳まで 保険金額:1,000万円

運用成績が7.0%で推移した場合には解約返戻金が保険料の2倍以上となりました。

反対に、運用成績が3.5%のまま、もしくは0%で推移した場合には元本割れとなりました。

このように、バリアブルライフでは、運用成績次第で解約返戻金額に大きな違いが出ます。

なお、運用を行うにあたって重要になるのが、次でご紹介する「8つの運用先」です。

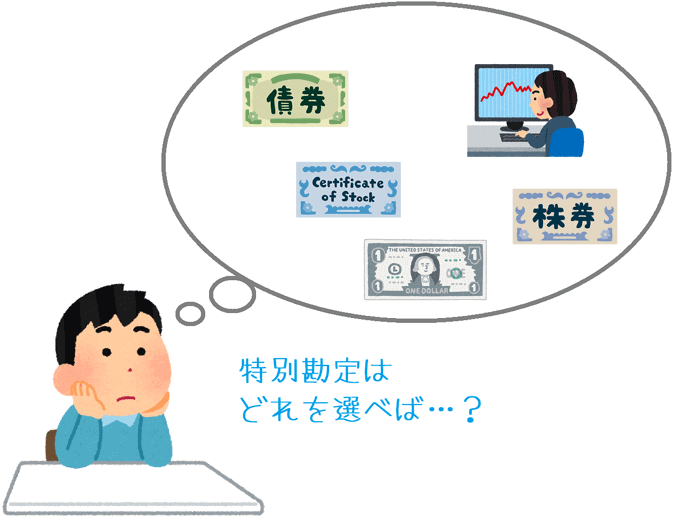

バリアブルライフの仕組み3保険料の運用先を8つから選べる

バリアブルライフの仕組みの3つ目は、保険料の運用先を8つから選べるということです。

支払った保険料の運用は、加入者ではなく保険会社が行います。

ただ、完全に任せっきりかというとそうではなく、投資先として8つの中から1つまたは複数を選択することができます。

(これらを「特別勘定」と呼びます。)

- 株式型

- 日本成長株式型

- 世界コア株式型

- 世界株式型

- 債権型

- 世界債権型

- 総合型

- 短期金融市場型

支払った保険料を、これら8つに%単位で振り分けます。

もちろん、1つに100%という割り振り方も可能です。

(ただし、①~④は合計で50%までとなっています。)

実際の運用成績は?

これら8つの運用成績ですが、それぞれで大きく異なります。

直近5年間の、前年からの増減率を比べてみると次のようになります。

| 運用先 | 前年からの増減率 | ||||

|---|---|---|---|---|---|

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

| 株式型 | +25.3% | +22.1% | +31.9% | -10.1% | +14.6% | 日本成長株式型 | +23.6% | +19.8% | +26.4% | -6.1% | +12.1% | 世界コア株式型 | +28.4% | +30.5% | +25.8% | -10.6% | +14.0% | 世界株式型 | +28.0% | +21.2% | +24.6% | +1.5% | +11.3% | 債権型 | +3.7% | +0.5% | +2.7% | +4.6% | -1.1% | 世界債権型 | +12.4% | +10.0% | +9.8% | -0.4% | -4.0% | 総合型 | +11.1% | +8.0% | +12.4% | -0.6% | +5.2% | 短期金融市場型 | +0.0% | +0.0% | +0.0% | +0.0% | -0.0% |

「世界株式型」のみ、直近5年の実績で前年比マイナスがありません。

そのため、以前は「世界株式型」に保険料を100%割り振るのが最もおすすめの選び方でした。

ただ、そのようにする人がよほど多かったのか、世界株式を含む4つの「株式」については、保険料を50%までしか割り振れなくなってしまいました。

現在では「世界株式型」に50%+他(世界債権型等)で50%という選び方がおすすめとなります。

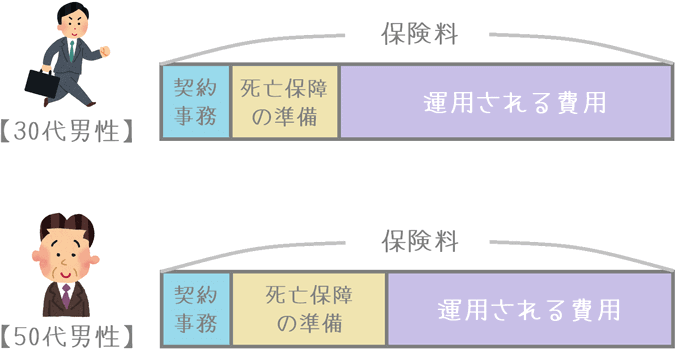

バリアブルライフの仕組み4高齢で加入するほど運用に回るお金が少なくなる

バリアブルライフの仕組みの4つ目は、高齢で加入するほど運用に回るお金が少なくなるということです。

これは、バリアブルライフの保険料の使われ方に関係しています。

というのも、バリアブルライフでは、支払った保険料は全て運用に回されるわけではありません。

主に次の2つが差し引かれて、その残りが運用に回されます。

- 契約の維持に要する費用

- 死亡保障などに要する費用

①契約の維持に要する費用

契約の維持に要する費用とは、要は人件費です。

保険会社の運用費用ともいえます。

②死亡保障などに要する費用

大事なのは「死亡保障などに要する費用」です。

バリアブルライフは投資の側面が強いですが、メインは「死亡保障」です。

将来、保険会社が死亡保険金の支払いを行うためには、その準備金が必要となります。

その確保に使われるのが「死亡保障などに要する費用」です。

ポイントは、「死亡保障などに要する費用」は、若い内に加入するほど少ないということです。

そのため、保険料のうちの多くのお金が運用に回ります。

対して、高齢になってから加入すると「死亡保障などに要する費用」の割合が高くなります。

よって、運用に回るお金が少なくなってしまいます。

こちらのイラスト内での割合はあくまでイメージですが、このように、年齢により運用に使われる金額に違いが出ます。

そんため、若い内に加入していた方が、運用の原資となる金額が多くなります。

性別・年齢ごとの保険料

続いては保険料です。

終身保険では、死亡保障を確保するのに保険料が安いというのが大きな魅力となるため、重要なポイントです。

保険料の計算は次のとおり行っています。

- 保険料払込:終身払い

- 死亡保険金:500万円

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 30歳 | 10,855円 | 9,785円 |

| 40歳 | 18,455円 | 16,605円 |

バリアブルライフのメリット・デメリット

メリット

- 女性の保険料が安い

- 三大疾病+身体障害+要介護を対象とした保険料免除特約がある

- 死亡保険金額が増える可能性がある(インフレに対応できる)

メリット1女性の保険料が安い

メリットの1つ目は、女性の保険料が安いということです。

正直なところ、変額終身の最も確実なメリットは「安く死亡保障が確保できる」ということです。

ただ、バリアブルライフは保険料の値上げが続き、男性の保険料については魅力が無くなってしまいました。

しかし、女性の保険料は終身保険のなかでもトップクラスの安さとなっています。

実際に、特に保険料が安い終身保険と比べてみるとこのようになります。

| 加入年齢 | ソニー生命 バリアブルライフ |

マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE(ライズ) |

|

|---|---|---|---|---|

| 30歳 | 男性 | 10,855円 | 10,665円 | 10,920円 |

| 女性 | 9,785円 | 10,365円 | 11,530円 | |

| 40歳 | 男性 | 18,455円 | 18,300円 | 17,470円 |

| 女性 | 16,605円 | 16,580円 | 19,855円 | |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:終身払い

特に30歳女性の保険料が非常に安くなりました。

対して、男性は最安ではありません。

(それでも、終身保険の中ではかなり安い部類には入ります。)

以前は、ダントツで一番安かったのですが、2016年の2度にわたる値上げにより、保険料の優位性は薄れてしまいました。

とは言え、まだ終身保険の中ではかなり安い水準であるため、保障を確保するという目的においてはメリットです。

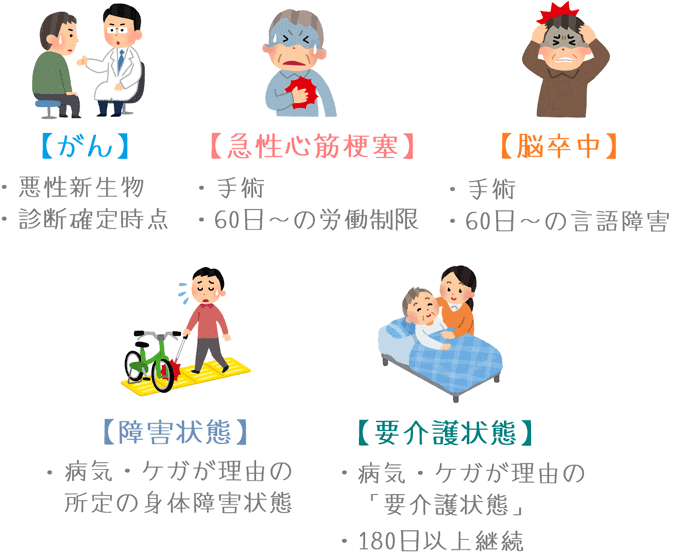

メリット2三大疾病+身体障害+要介護を対象とした保険料免除特約がある

メリットの2つ目は、三大疾病+身体障害+要介護を対象とした保険料免除特約があるということです。

特約にはなりますが、この保険には、がん等の三大疾病や、身体障害状態、要介護状態を対象とした保険料免除を付けることができます。

対象となる疾病や状態は次のとおりです。

| 対象疾病 | 適用条件 |

|---|---|

| がん (悪性新生物) |

初めて「がん」と診断確定を受けた時 |

| 急性心筋梗塞 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の労働制限 |

| 脳卒中 | 以下のいずれか ①治療を目的とした「手術」 ②医師による60日以上の言語障害等の診断 |

| 障害状態 | 病気またはケガを原因として所定の身体障害状態に該当 |

| 要介護状態 | 病気またはケガを原因とする所定の要介護状態が180日以上継続したと、医師に診断確定された時点 |

こうした状態に該当した場合に、それ以降の保険料を支払わなくても保障を継続できます。

(保険料は、一括払い扱いにはならず、経過月に応じて積み立てられる扱いとなります。)

ポイントは「身体障害」と「要介護状態」が含まれている点です。

保険料免除条件としてこれら2つが含まれている終身保険はほとんどありません。

(あいおい生命の「&LIFE 積立利率変動型終身保険」くらいです。)

特約料は必要になりますが、付けておくことで万一の場合への備えとしての安心感があります。

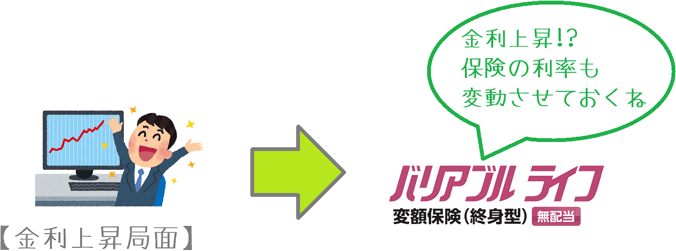

メリット3死亡保険金額が増える可能性がある(インフレに対応できる)

メリットの3つ目は、死亡保険金額が増える可能性がある(インフレに対応できる)ということです。

バリアブルライフは、保険料に上乗せされる金利が変動するタイプの終身保険です。

金利の上昇は主に「インフレ」の際に起こります。

その際、金利が固定されている終身保険ではインフレ時の金利変動に対応できませんが、バリアブルライフは金利が固定されていないため対応ができます。

ただし、金利には最低保証が付いていないため、万一大幅に金利が低下した場合には、上乗せされるお金が減ってしまいます。

とは言えその場合でも、死亡保険には加入時に設定した保険金額が「最低保証」として設定されています。

そのため、死亡保険金は増えることはあっても減ることはありません。

このように、こと死亡保険金に関しては増える可能性があるというメリットがあります。

デメリット

- 解約返戻金が増えるかどうかは誰にも分からない…

- 専門性が高く選ぶのがやや難しい

デメリット1解約返戻金が増えるかどうかは誰にも分からない…

デメリットの1つ目は、解約返戻金が増えるかどうかは誰にも分からないということです。

この保険では、解約返戻気も死亡保険金と同様に、保険料の運用成績により解約返戻金の増額が見込めます。

そのため、運用成績次第では解約返戻金が大きく増額される可能性があります。

ただし、解約返戻金には最低保証がありません。

そうなると、運用成績が悪ければ、支払った保険料よりも大幅に少なくなってしまう場合もあり得ます。

このように、解約返戻金が増えるのか、減るのかは誰にもわかりません。

もちろん、増えたらうれしいですが、逆もまたしかりです。

デメリット2専門性が高く選ぶのがやや難しい

デメリットの1つ目は、専門性が高く選ぶのがやや難しいということです。

変額終身保険は、普通の終身保険のように、保険金額と保険料払込期間を決めるだけではありません。

保険料の運用先となる「特別勘定」も決めなければいけません。

また、その特別勘定も、どの運用先に何%ずつ割り振るかも選ぶ必要があります。

このように、他の終身保険と比べると決めなければいけない点が多く、選ぶ際の専門性が高いです。

特別勘定の選択次第で、解約返戻率にも影響が出るため自分だけで選ぶのはなかなか難易度が高くなります。

【結論】ソニー生命「バリアブルライフ」はおすすめ?

ご紹介してきたソニー生命の「バリアブルライフ」ですが、30代くらいまでの女性の方にはおすすめです。

ただし、将来的に保険を解約しない場合に限ります。

バリアブルライフと言えば以前は男女とも保険料が最安の終身保険でした。

そのため、死亡保障の確保を第一に考える場合には、最有力候補となっていました。

ただ、何度かの値上げを経て、男性の保険料は他の終身保険の方が安くなりました。

とは言え、30代くらいまでの女性であれば、保険料は他の終身保険よりもまだ割安です。

そのため、安く死亡保障を確保したい場合にはおすすめできます。

ただし、解約返戻金が変動するというリスクはあります。

もちろん増えればうれしいですが、どうなるかは分かりません。

そのため、あくまで解約が予定されていない場合に検討したいです。

資産運用先として選ぶのは?

バリアブルライフを資産運用先として選ぶ場合ですが、他の資産運用先に加えて、資産分散目的で選ぶのであれば検討してみても良いでしょう。

しかし、バリアブルライフに多めにお金を突っ込むことはおすすめしません。

一度加入したら、死亡するか解約するまで保険料は戻ってきません。

投資した金額を引き上げることが困難なのです。

保険はあくまで保険です。

そのため、あくまで余裕資金で資産を分散させる目的以外ではおすすめしません。

なお、選ぶ際にはぜひ専門家の意見も聞いてみてください。

専門性が高い保険であるからこそ、自分だけで選ばずにプロの力を借りることで間違いのない選択ができます。

私が実際に相談してみた保険の専門家を保険見直し本舗のページでランキング形式でまとめています。

ご参考にしていただければ幸いです。