「アクサダイレクトの終身保険」はおすすめ?

アクサダイレクト生命の「アクサダイレクトの終身保険」はおすすめですか?

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アクサダイレクト生命の終身保険は、他の終身保険とは異なり、保険料の支払い方法を「終身払い」しか選べない終身保険です。

そのため、毎月の保険料を安く抑えることができます。

ただ、残念ながらおすすめではありません。

その理由は、終身払いしか選べないため保険料勝負にならざるを得ないのですが、さらに安い終身保険が存在するためです。

そこでこのページでは、アクサダイレクトの終身保険の特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

「アクサダイレクトの終身保険」の特徴!

- 保険の種類は「無配当 低解約返戻金型」

- 保険料の払い込みが「終身払い」しか選べない

- 終身払いしか選べないため、加入中に解約すると必ず元本割れを起こす(貯蓄性がない)

- 保険料は最安水準ではない

- がん等を対象とした保険料免除が無い

「アクサダイレクトの終身保険」の基本情報

![]()

まず最初に、アクサダイレクトの終身保険の

- 加入できる年齢

- 保険料の払い込み方法

等の、基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 20~69歳 | ||

| 設定できる保険料払込期間 | 終身払い | 「60歳まで」と言った払い方はできない | |

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | × | ネット加入のみ | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | 毎月払い | ||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | ・24時間電話相談 ・セカンドオピニオン |

ティーペックが提供 | |

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

ここからは、保障内容をご紹介します。

なお、終身保険は支払った保険料の取り扱われ方によって複数のタイプに分かれます。

アクサダイレクトの終身保険は次のタイプとなります。

無配当 低解約返戻金型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・最高4,000万円まで |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

リビングニーズ特約 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

| 指定代理請求特約 | 契約者以外の保険金請求 | 【無料特約】 ・被保険者が年金の請求を行えない場合に指定代理人が代わりに請求を行う |

|

死亡保障の特徴

保障内容のポイント低解約返戻金型の終身保険

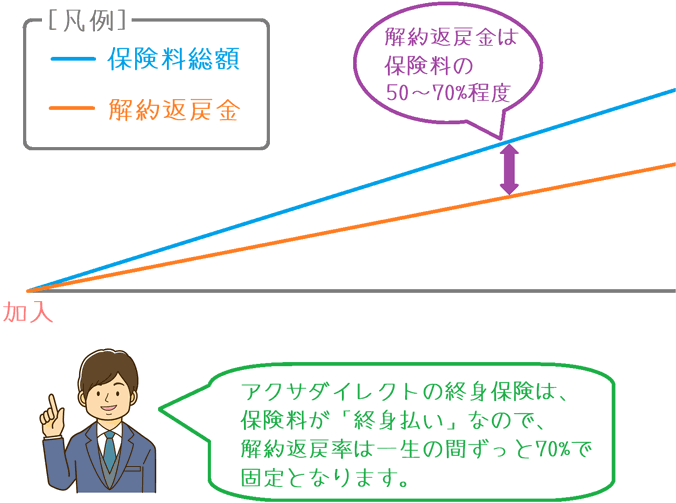

アクサダイレクトの終身保険の特徴は、低解約返戻金型であるということです。

低解約返戻金型とは、保険料払込期間中に保険を解約した場合に返還されるお金(解約返戻金)を少なく設定したタイプです。

おおむね、払い込んだ保険料の50%~70%程度まで解約返戻金が抑制されます。

そうすることにより、保険料が割り引かれています。

他の終身保険の場合とはちょっと違う

ただ、他の低解約返戻金型の終身保険と異なるのは、この保険は「終身払い」しか選べないということです。

つまり、一生の間ずっと「保険料の払い込み期間中」に該当しています。

そのため、加入後は、保険を解約した場合に保険料より多いお金が返ってくることはありません。

例えば、「60歳払込終了」等が選べる終身保険では、保険料を払い終えると解約返戻率は100%を超え、支払った保険料よりも多くなることがあります。

しかし、この保険では終身払いしか選べないためそれは起こりません。

加入後は、解約したら必ず元本割れするということは必ず理解しておきたいです。

「無配当型」でもある

なお、終身保険では、加入していると配当金が支払われるものがあります。

ただ、この保険には配当金がありません。

配当金はありませんが、その分も考慮されて保険料が決定されています。

性別・年齢ごとの保険料と解約返戻率

続いては、保険料と解約返戻率をご紹介します。

保険料は次のような条件で計算しています。

- 保険料払込:終身払い

- 死亡保険金:500万円

なお、ご参考までに、60歳時点※で解約した場合の解約返戻率と、どのくらい少なく帰ってきたかもあわせてご紹介します。

(※55歳と60歳加入の場合は、70歳時点)

男性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

解約時のマイナス額 |

|---|---|---|---|

| 30歳 | 7,310円 | 68.9% | -818,100円 |

| 35歳 | 8,255円 | 66.9% | -820,500円 |

| 40歳 | 9,435円 | 64.6% | -802,400円 |

| 45歳 | 10,920円 | 64.1% | -744,600円 |

| 50歳 | 12,815円 | 59.5% | -622,300円 |

| 55歳※ | 15,280円 | 55.0% | -1,237,900円 |

| 60歳※ | 18,595円 | 52.1% | -1,068,400円 |

※55歳~60歳は70歳時点の解約返戻率

女性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

解約時のマイナス額 |

|---|---|---|---|

| 30歳 | 6,310円 | 71.8% | -641,100円 |

| 35歳 | 7,030円 | 70.1% | -630,500円 |

| 40歳 | 7,910円 | 68.3% | -601,900円 |

| 45歳 | 8,995円 | 66.4% | -544,600円 |

| 50歳 | 10,350円 | 64.5% | -441,500円 |

| 55歳※ | 12,075円 | 62.8% | -808,000円 |

| 60歳※ | 14,375円 | 60.6% | -679,000円 |

※55歳~60歳は70歳時点の解約返戻率

「アクサダイレクトの終身保険」のメリット・デメリット

残念ながら、アクサダイレクトの終身保険にはメリットらしいメリットはありません。

ティーペックの健康相談サービスが付くというのは良いことではあるのですが、このサービスはあくまで「おまけ」です。

保障内容そのものにメリットが見当たらないのであれば、ティーペックが付いていたとしてもメリットには成りえません。

デメリット

- 保険料が安いわけではない

- 解約したら必ず元本割れを起こす

- 「がん」等での保険料免除が無い

デメリット1保険料が安いわけではない

デメリットの1つ目は、保険料が安いわけではないということです。

インターネットで販売する「ダイレクト型」の生命保険は、保険料が安いイメージがあります。

でも実は、必ずしもそうではありません。

この保険の保険料を、他の終身保険の「終身払い」の場合と比べてみると実はさらに安いものがあります。

| 加入年齢 | マニュライフ生命 こだわり終身保障v2※ |

オリックス生命 RISE(ライズ) |

アクサダイレクト生命 アクサダイレクトの終身保険 |

|---|---|---|---|

| 30歳 | 6,595円 | 6,715円 | 7,310円 |

| 40歳 | 8,575円 | 8,815円 | 9,435円 |

※非喫煙者割引適用後の保険料

【保険料条件】死亡保険金:500万円 保険料払込:終身払い 男性の保険料

このように、他の終身保険の「終身払い」の方が更に保険料が安くなりました。

終身保険を終身払いで加入する場合には、決め手として「保険料」が占める割合は非常に大きいです。

(解約することが想定されないため)

終身払いしか選べないこの保険において、保険料がより安いものがあるといのは、残念ながら致命的なデメリットとなってしまいます。

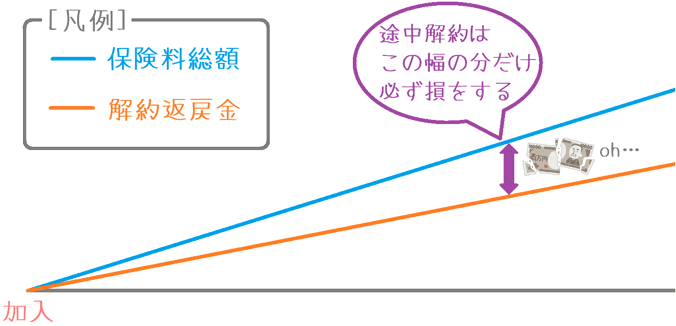

デメリット2解約したら必ず元本割れを起こす

デメリットの2つ目は、解約したら必ず元本割れを起こすということです。

保障内容のところでもご説明したとおり、この保険は「保険料払込期間=一生の間」解約返戻金を抑制しているタイプです。

そのため、加入途中で保険を解約したら必ず元本割れを起こし、損をしてしまいます。

しかも、元本割れにより損をする金額は、加入期間が長くなればなるほど多くなります。

そのため、加入する際には、絶対に途中解約は避けなければいけません。

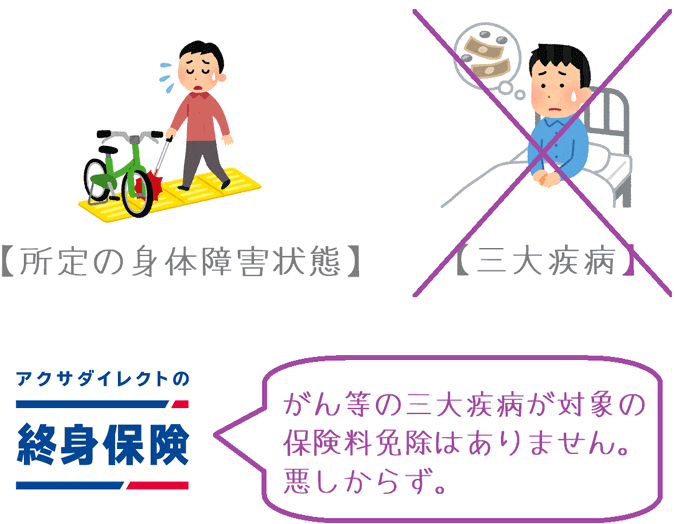

デメリット3「がん」等での保険料免除が無い

デメリットの3つ目は、「がん」等での保険料免除が無いということです。

生命保険で重要な保障の1つが「保険料払込免除」です。

保険料払込免除は、所定の状態になった場合に、以後の保険料を支払わなくても保障を継続できるというものです。

多くの終身保険には、2種類の保険料払込免除が存在します。

- 所定の身体障害状態を対象とした保険料免除

- 三大疾病(がん・急性心筋梗塞・脳卒中)を対象とした保険料免除

この保険では、①の「所定の身体障害状態を対象とした保険料免除」は付いています。

しかし、②の「三大疾病(がん・急性心筋梗塞・脳卒中)を対象とした保険料免除」は付いておらず、特約としても存在していません。

保険料払込免除は意外と見落とされがちな保障ですが、万一の病気の際等に家計の支出を減らす重要な保障です。

そのため、私自身は三大疾病を対象とした保険料免除は必須の保障だと考えています。

ただ、付ける付けないは別としても、特約として三大疾病保険料免除が選択肢にないのはデメリットと言えます。

【結論】アクサダイレクト生命「アクサダイレクトの終身保険」はおすすめ?

ご紹介してきた「アクサダイレクトの終身保険」ですが、残念ながらおすすめではありません。

その理由として特に大きいのは、保険料が最安水準ではないという点です。

終身払いしか選べない低解約返戻率型の終身保険である以上、加入する目的は「死亡保障の確保」がメインとなります。

(他の終身保険のように「お金を貯める」という目的にはなりません。)

そうなると、いかに安く死亡保障を確保するのかが最大の決め手となります。

その最大の決め手において、他の終身保険の方が安いものがある以上、残念ながらおすすめとは言えません。

終身払いで選ぶなら以下の2つがおすすめ

もし、終身払いで終身保険を考えるのであれば、先ほども紹介した次の2つがおすすめです。

どちらも、終身払いで保険料を計算した場合には、保険料はトップクラスで安くなります。

(ただし、マニュライフ生命は「タバコを吸わない」場合の保険料が対象です。)

ぜひ、他の終身保険も検討してみて、加入するものを選んでみてくださいね!

もし、専門家の意見を聞いてみたい場合には、保険見直し本舗で話を聞いてみるのもおすすめです。

(私も保険加入前には必ず一度相談しています。)