全労災の「新せいめい共済」はおすすめ?

生命保険に入ろうと思っているんですが、全労災の「新せいめい共済」はおすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

全労災には、一生保障が受けられるタイプの死亡保険として「新せいめい共済 終身生命プラン」があります。

ただ、残念ながら終身保険としてはおすすめではありません。

その理由は、保険料を払い込んだ後でもしばらくの間は解約返戻金が元本割れしてしまうためです。

また、正直なところ特段のメリットが無いため、というのもあります。

ただ、「いきいきボーナス」という独自の制度もあるため、どのような内容なのかを知っておくと他の終身保険を検討する際に役に立つでしょう。

このページでは、新せいめい共済の特徴や、メリット・デメリットを紹介します。

では、はじめましょう!

「新せいめい共済」の特徴!

- 保険の種類は「普通終身型」

- 災害特約を付けることで不慮の事故での死亡時に死亡保険金が2倍

- 保険料払込後の解約返戻金が元本割れしてしまう

- がん等の三大疾病を対象とした保険料免除はない

- インフレに対応できない

「新せいめい共済」の基本情報

![]()

まずは「新せいめい共済」について

- 加入できる年齢

- 保険料の払い込み方法

等の、基本的な情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 加入可能な年齢 | 0~65歳 | ||

| 設定できる保険料払込期間 | ・5年間 ・10年間 ・15年間 ・20年間 ・25~40年間(1歳刻み) |

・終身払いの設定は無し ・払込年齢の上限は70歳まで |

|

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 地域のJAの店舗窓口にて | |

| 保険料支払い方法 | ・口座引落し | 初回掛金のみクレジットカード払い可能 | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い ・一時払い |

||

| 所定の身体障害時の保険料払込免除 | 有り | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

保険のタイプと保障内容一覧

ここからは保障内容をご説明します。

なお、新せいめい共済のような「終身保険」では、支払った保険料の運用のされ方で複数のタイプに分かれます。

新せいめい共済の場合はこちらのタイプになります。

普通終身型

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 死亡保障 | 設定した金額 (500万円等) |

・死亡時 ・高度障害状態時 ・最大2,000万円 |

| 保険料払込免除 | 以後の保険料免除 | ・不慮の事故で所定の身体障害状態となったとき | |

| 特約 保障 |

災害特約 | 設定した金額 | 【有料特約】 ・不慮の事故による死亡 ・不慮の事故による重度障害 ・主契約の死亡保障の2倍の金額 |

| 災害特約 | 上記災害特約の20~90%の金額 | 【有料特約】 ・不慮の事故による傷害 |

|

| 長寿共済給付金 (いきいきボーナス) |

10~25万円 | 【有料特約】 ・掛金払込後の5年ごとの給付金 ・70歳または75歳から開始 ・生存していれば5年ごとに受け取れる |

|

| リビングニーズ特則 | 保険金の生前請求 | 【無料特約】 ・余命6か月以内と判断された際の保険金の一括または一部の生前請求 ・同社の他の保険とあわせて3,000万円まで |

|

死亡保障の特徴

保障内容のポイント1普通終身型の終身保険

新せいめい共済の特徴の1つは、普通終身型の終身保険であるということです。

終身保険は、保険料を払い込んでいる間や、保険料払込後に解約することで払込期間に応じた返戻金を受け取ることができます。

ただ、返戻金の積み立てられ方に複数のパターンがあり、新せいめい共済では「普通終身型」というタイプになっています。

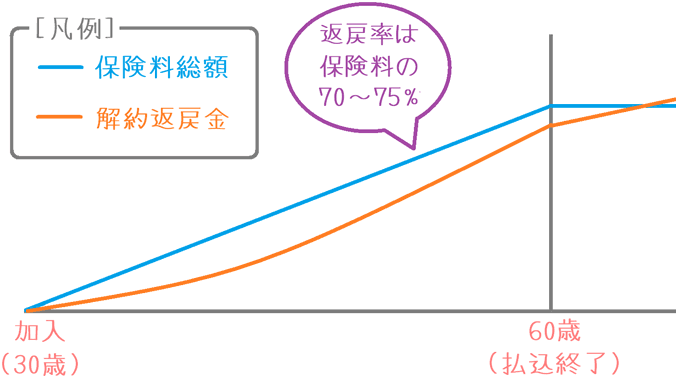

普通終身型だけど返戻金は少なめ

一般的に、普通終身型の終身保険は、保険料の払い込み途中で解約した場合でも、比較的多めのお金が返ってきます。

ただ、新せいめい共済では他の普通終身型に比べると、戻ってくるお金はやや少なめです。

支払った保険料総額の70~75%程度となっています。

また、見ていただいて分かるとおり、保険料を払い込み終えた時点でも解約返戻金は保険料を上回りません。

上回るのは保険料の払い込みを終えて10年後くらいになりますが、これは他の終身保険と比べると遅めです。

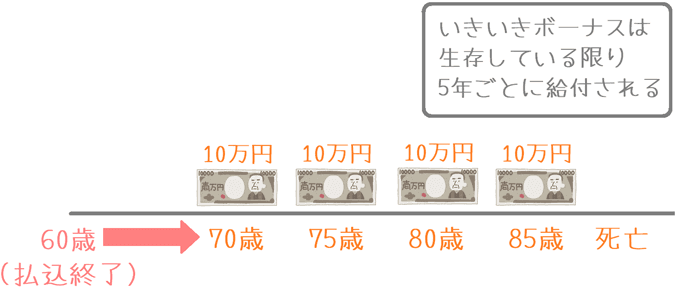

保障内容のポイント2長寿共済給付金(いきいきボーナス)

新せいめい共済の特徴のもう1つは、いきいきボーナスの存在です。

いきいきボーナスとは、他の終身保険で言うところの「生存祝い金」です。

保険料払込完了後、所定の年齢※から5年ごとに10万円等の給付金をもらうことができます。

※保険料を60歳までに払い込めば70歳から、65歳以降までに払い込めば75歳からです。

いきいきボーナスは付けた方が良い?

このように、いきいきボーナスは生存している限り給付が受けられるものです。

一見お得なようにも見えますが、付けるためには別途特約料金が必要になります。

そのため、性別ごとに、10万円のいきいきボーナスを付けた場合で、何回受け取れば元が取れるのかをシミュレーションしてみましょう。

男性が10万円のいきいきボーナスを付けた場合

| 加入年齢 | 保険料払込年齢 |

特約料金総額 | 元が取れる回数 (その時の年齢) |

|---|---|---|---|

| 30歳 | 60歳終了 | 244,800円 | 3回 (80歳時点) |

| 40歳 | 60歳終了 | 266,400円 | 3回 (80歳時点) |

| 50歳 | 70歳終了 | 254,400円 | 3回 (85歳時点) |

女性が10万円のいきいきボーナスを付けた場合

| 加入年齢 | 保険料払込年齢 |

特約料金総額 | 元が取れる回数 (その時の年齢) |

|---|---|---|---|

| 30歳 | 60歳終了 | 370,800円 | 4回 (85歳時点) |

| 40歳 | 60歳終了 | 403,200円 | 5回 (90歳時点) |

| 50歳 | 70歳終了 | 398,400円 | 4回 (90歳時点) |

性別ごとに見てみるとこのようになりました。

なかなか絶妙な特約料金に設定されているといえます。

男性の場合

男性の場合は、3回受取りができれば元が取れます。

ただ、最も早い受け取りでも70歳からとなるため、男性が元が取れるのは80歳時点です。

男性の平均寿命が80.79歳であることを考えると、払い損になる可能性も高そうです。

【参考】(公財)生命保険文化センター『日本人の平均寿命はどれくらい?』

女性の場合

女性の場合は男性よりも回数が増え、4~5回の受け取りが必要です。

そのため、85歳または90歳まで受け取る必要があります。

女性は男性よりも平均寿命が長く87.05歳となっています。

それに合わせて男性よりも特約料金が高く設定されていますが、女性の場合でも払い損になる人の方が多そうです。

【結論】いきいきボーナスは付けない方が良さそう

以上を踏まえると、いきいきボーナスは付けなくても良さそうです。

生きている限り給付が受けられるので、長生きできた人であれば結果的に得をすることもあります。

でも、統計的に見てみると損をする人の方が多くなります。

私は、保険はあくまで保障を得るためのものであるため、それ以外で損をする可能性のある保障を付ける必要はないと考えます。

そのため、あえて特約料金を払ってまで付ける必要はなさそうです。

性別・年齢ごとの保険料と解約返戻率

続いては、保険料と解約返戻率をご紹介します。

(厳密には共済の保険料は「掛金」と言いますが、保険料と呼びます。)

保険料は次のような条件で計算しています。

- 保険料払込(30~50歳加入):60歳まで

- 保険料払込(55~60歳加入):65歳まで

- 死亡保険金:500万円

- 特約:災害特約

なお、保険料を払い終えた直後の解約返戻率と増減額もご紹介します。

男性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 11,450円 | 93.6% | -263,800円 |

| 35歳 | 13,950円 | 92.2% | -326,800円 |

| 40歳 | 17,650円 | 91.1% | -377,800円 |

| 45歳 | 23,850円 | 89.9% | -434,800円 |

| 50歳 | 36,050円 | 89.2% | -467,800円 |

| 55歳※ | 38,550円 | 87.4% | -581,500円 |

| 60歳※ | 76,650円 | 87.9% | -554,500円 |

※55歳~60歳は65歳まで保険料払込設定

女性の場合

| 加入年齢 | 毎月の保険料 | 払込直後の 解約返戻率(増加率) |

増減額 |

|---|---|---|---|

| 30歳 | 10,550円 | 95.1% | -187,100円 |

| 35歳 | 12,850円 | 93.7% | -244,100円 |

| 40歳 | 16,250円 | 92.6% | -289,100円 |

| 45歳 | 21,900円 | 91.6% | -331,100円 |

| 50歳 | 33,200円 | 90.6% | -373,100円 |

| 55歳※ | 35,250円 | 90.2% | -414,850円 |

| 60歳※ | 70,850円 | 90.7% | -435,850円 |

※55歳~60歳は65歳まで保険料払込設定

「新せいめい共済」のメリット・デメリット

残念ながら、新せいめい共済にはメリットらしいメリットはありません。

「災害特約」を付けると、不慮の事故での死亡保障額が2倍になる点は良いのですが、それにより保険料が高くなり解約返戻率が低下してしまいます。

デメリット

- 解約返戻率が低い(貯蓄性がない)

- インフレには対応できない

デメリット1解約返戻率が低い(貯蓄性がない)

デメリットの1つ目は、解約返戻率が低いということです。

新せいめい共済は、保険料を払い終えた直後に解約した場合に戻ってくるお金は支払った保険料よりも少ないです。

つまり「元本割れ」してしまいます。

他の生命保険会社の終身保険では、保険料を払い終えた後に返戻率が100%を超えるものもあります。

それらと、新せいめい共済を比べてみるとこのようになります。

オリックス生命 RISE(ライズ) |

ひまわり生命 一生のお守り |

全労災 新せいめい共済 |

|

|---|---|---|---|

| 解約返戻率 | 110.8% | 105.1% | 93.6% |

【保険料条件】死亡保険金:500万円 保険料払込:60歳まで 30歳男性の場合

残念ながら、新せいめい共済は、保険料を払い終えた後に解約すると損をしてしまいます。

その点は、他の終身保険と比べるとデメリットとなってしまいます。

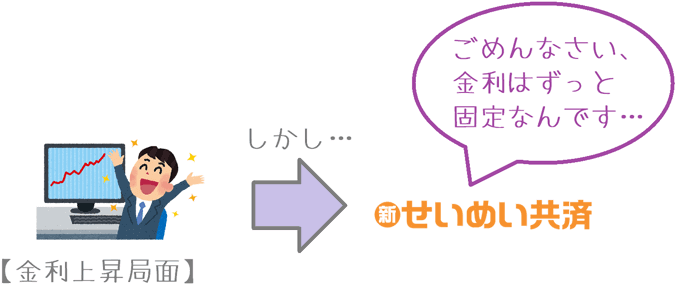

デメリット2インフレには対応できない

デメリットの2つ目は、インフレには対応できないということです。

インフレとは、日本円の価値が下がる現象のことを言います。

インフレの際には、日本銀行により市中金利が引き上げられ、それが巡り巡って結果的に生命保険で支払った保険料に上乗せされる金利も上昇します。

しかし、新せいめい共済では金利が固定されてしまっているため、インフレ時の金利上昇の恩恵を受けることができません。

このようなデメリットがあるのですが、ただこれは、ほとんどの終身保険で共通のデメリットとなっています。

対応できるものとしては「積立利率変動型」という、金利が固定されていない以下の終身保険のみとなっています。

- 三井住友海上あいおい生命「&LIFE 積立利率変動型終身保険」

- メットライフ生命「つづけトク終身」

ただ、これらの場合は少し保険料が高くなるという気になる点もあります。

【結論】全労災「新せいめい共済」はおすすめ?

ご紹介してきた全労災の「新せいめい共済」ですが、残念ながらおすすめではありません。

他の終身保険と比べてみても、特に保険料が安いわけではなく、また解約返戻率の点でも劣ります。

そのため、あえてこの保険を選ぶメリットが見つかりません。

せめて貯蓄性が高ければ良いのですが、2017年4月の保険料の値上げによって、貯蓄性も失われてしまいました。

(標準利率の引き下げ、という国の施策への対応のためです。)

終身保険の加入を検討するなら

終身保険への加入を考える際には、貯蓄性の高いものがおすすめです。

そうしたものには、オリックス生命の「RISE(ライズ)」があります。

RISEは、保険料が安く、また解約返戻率は終身保険のなかでもトップクラスの高さとなっています。

(保険料を払い終えた後に解約しても元本割れしません。)

そのため、死亡保障目的・貯蓄目的のどちらでも対応できます。

また、他の終身保険についても、当サイトの終身保険ランキングのページでご紹介しています。

ぜひ、さまざまな終身保険を見た上で、加入するものを検討してみてください。

なお、終身保険は保障と貯蓄の両方を備えているため、選ぶのがやや難しめです。

そのため、加入前にはぜひ一度、保険の専門家に意見を聞いてみることもおすすめします。