生命保険とかかわりが深い「税金」

生命保険は保障を得るためのものですが、切っても切れない関係なのが「税金」です。

生命保険料を支払うことで節税になったり、反対に保険金を受け取る場合に税金を支払わなくてはならない場合もあります。

せっかく生命保険に加入するのであれば、税金とも上手に付き合っていきたいです。

そんな、生命保険と税金についてご説明します。

最も身近なのが年末調整等での「生命保険料控除」

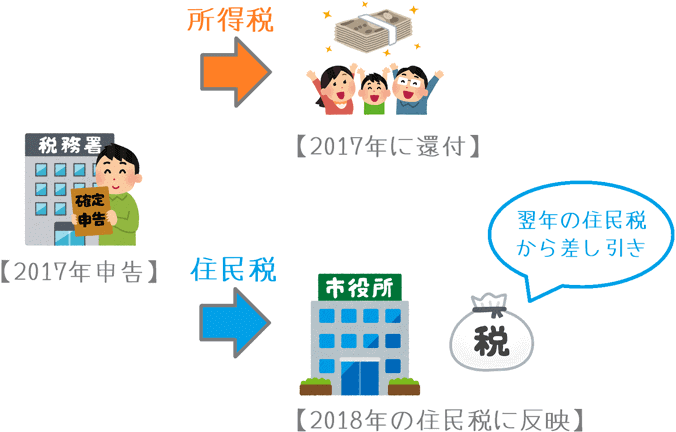

生命保険と税金のことを考える際に、最も馴染みがあるのが「年末調整」や「確定申告」で利用することが多い「生命保険料控除」です。

生命保険料控除は、支払った保険料の一定金額までを収入から控除(差し引く)する制度です。

税金を計算する基礎となる「所得」が少なくなるため、所得税と住民税の2つの税金が安くなります。

また、加入している生命保険の種類に応じて、生命保険料控除は3つに細分化されています。

- 一般生命保険料控除:死亡保険、学資保険等

- 介護医療保険料控除:医療保険、がん保険、引受基準緩和型保険等

- 個人年金保険料控除:個人年金

このような各生命保険の控除制度を用いることで、最大で1年間の収入から12万円まで控除することが可能です。

そのため、忘れずにしっかりと利用しておきたい制度となっています。

ちゃんと仕組みを理解して書類を出していますか?

会社員や公務員の方は、毎年11月くらいに行われる年末調整は毎年恒例の書類作業だと思います。

毎年、昨年のものを書き写して提出している方もいらっしゃるかと思いますが、生命保険料控除制度の仕組みはちゃんと理解されていますでしょうか?

もし、過去のものに記入漏れがあって、それを毎年そのまま書き写していたとすると、本来受けられるはずの控除が受けられなくなって損をしてしまっているかもしれません。

そうならないためにも、ぜひ一度生命保険料控除制度の仕組みを理解した上で年末調整を行ってみてほしいです。

年末調整や確定申告での「生命保険料控除」の仕組みについては、以下のページで更に詳しくご紹介していますので、ぜひご覧ください。

保険金を受け取ると課税される場合がある

生命保険では、保険金を受け取った場合にその保険金額に対して「課税」される場合もあります。

実はこの受け取った保険金に対する課税は非常に複雑なのですが、非常にざっくりと区分すると次のように分けることができます。

- 医療保険の給付金 : 非課税

- 死亡保険の保険金 : 課税対象

医療保険の給付金

医療保険で給付金を受け取った場合、その給付金は非課税となり税金は課されません。

なお、「がん保険」や「女性保険」、「引受基準緩和型保険」と言った入院や病気を対象とした保険も同様です。

医療保険のように、身体の不調が原因で支払われる給付金は非課税となることが所得税法施行令で決められています。

そのため、がん保険等でも同様に、病気が原因で支払われる給付金は課税されないのです。

死亡保険の保険金

死亡保険のように、医療保険とは異なり、加入者の死亡等によって給付される保険金は課税対象となります。

ここでは、死亡保険の他にも「学資保険」や「個人年金」が同じ考え方となっています。

ただ、課税される税金は次の3つの組み合わせによって異なってきます。

- 契約者(保険料を支払っている人)

- 被保険者(保険の保障対象者)

- 保険金受取人

それぞれの組み合わせで、課税される税金は「所得税」「贈与税」「相続税」に分かれます。

なお、実際に税金がかかるかどうかは、支払った保険料と受け取った保険金額によって違いが出ます。

基本的には、最近の低金利時代に加入した生命保険であれば、受け取りの際に課税される可能性は低いです。

とは言え、生命保険に加入する際には、受け取り時にどんな税金が課税されるかもある程度考えておきたいです。

いざ、受け取る際に税金がかかってしまっては非常にもったいないです。

生命保険を使っての節税

生命保険で節税というと、まず最初に思いつくのは先ほど紹介した「生命保険料控除」です。

でも実は、それ以外にも生命保険を使った節税方法があります。

- 個人での生命保険を使った節税

- 法人での生命保険を使った節税

生命保険と節税1個人での生命保険を使った節税

生命保険を使った個人の節税には、終身保険を使った相続税の節税があります。

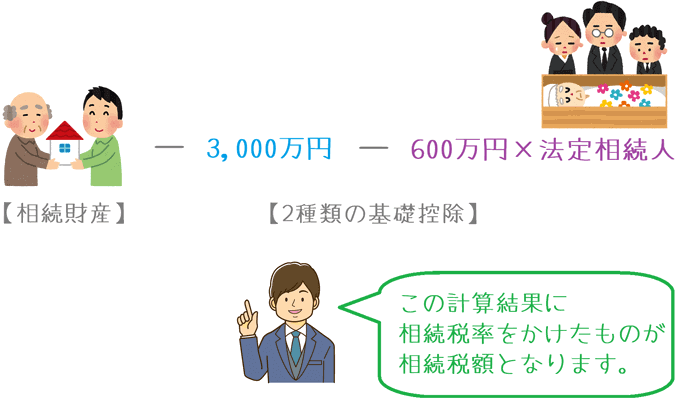

相続税は、亡くなった人の遺産を相続する際に課せられる税金です。

相続する財産から一定額を控除して、それでも相続財産がプラスになる場合にその課税相続財産に対して相続税が課されます。

基本的には、以下のとおり必ず3,000万円が控除され、更に法定相続人数に応じた控除額があります。

そのため、相続財産が3,600万円程度までは相続税の心配はいりません。

相続する財産 - (3,000万円 + 600万円×法定相続人数)

= 課税相続財産

終身保険を使うことで課税相続財産を減らせる

ただ、世の中お金がるところにはあるもので、相続税が課税されるほど財産を持っている人もいます。

そうした方の場合、控除額を超えた金額に相続税が課税されるため、せっかくの相続財産が目減りしてしまいます。

そんな時に役に立つのが「終身保険」です。

終身保険には上記の控除枠とは別に、終身保険独自の控除枠が存在しています。

そのため、それを用いることで更に課税相続財産を圧縮することができるのです。

また他にも、終身保険を利用した相続の場合、相続放棄をしても受け取ることができるというメリットがあります。

そのため、相続税の課税が心配な場合には、利用を検討したいです。

生命保険と節税2法人での生命保険を使った節税

生命保険を使った節税では、法人を対象としたものがあります。

法人にはさまざまな税金がありますが、最も基本的なものは「法人税」です。

地方法人税や、法人住民税の所得割は、法人税額を基準に計算されるため、法人税額を減らすことができれば他の税金も減らすことができます。

法人税の考え方は個人の場合と同じで、収入(売り上げ)から損金(経費)を引いたものに対して、一定の税率が課されます。

(収入 - 損金) × 法人税率 = 法人税

このような仕組みのため、損金を増やすことができれば法人税を減らすことができます。

法人税の節税は逓増定期保険が定番

法人税の節税に使われる生命保険では「逓増定期保険」という種類が一般的です。

逓増定期保険は、年間で支払った保険料の1/2を損金算入することができます。

例えば、年間で1,000万円の保険料を支払った場合、500万円が損金になるわけです。

ただ、それだけだと保険料分のお金が減ってしまうだけです。

逓増定期保険が都合が良いのは、5年後などの所定の時期に解約することで、支払った保険料の多くを回収できるという点にあります。

そのため、毎年保険料の半分を損金にして節税しつつ、後からまとめてお金を法人のさいふに戻すことができるのです。

ざっくりとで良いので頭に入れておきたい

生命保険と税金の関係は、1年の間でもほとんど意識することはないと思います。

あったとしても、年末調整などの用紙を記入するときくらいです。

もちろんそれでもちゃんと手続きが行えていれば問題はありません。

ただ、制度を全く知らなかったばかりに、本来還付が受けられる税金を支払ってしまっていたり、保険金受取時に税金がかかってしまっていたりしたら非常にもったいないです。

そうならないために、ざっくりとで良いので生命保険と税金の関係を知っておいてもらいたい、と考えています。

もし、相続税の節税などの大きな節税を行う際には、税理士と言った専門家の力を借りる必要はあります。

とは言え、そもそも相続税の節税ができるということを知っていれば、自分でも余裕をもって準備することができます。

税金は自分から動かないと減らすことはできない仕組みになっています。

ぜひ、生命保険に加入される際には少しでも税金を有利にできるよううまく利用してみてくださいね。