生命保険との関わりが大きい「年末調整・確定申告」

会社にお勤めの方や公務員の方にとって11月~12月は年末調整の季節ですね。

また、自営業の方にとっては2月~3月が確定申告の時期だと思います。

これら手続きで切っても切れないのが、生命保険の保険料を対象とした「保険料控除」です。

この手続きを行うことで、その年の所得税が還付されたり、翌年の住民税が安くなったりします。

でも、特に年末調整を行っている方は、この手続きの仕組みはあまり理解されていない方が多いのではないでしょうか?

そこでこのページでは、特に年末調整の仕組みについてご紹介していきます。

年末調整では何を行う?

まず、年末調整の概要をご紹介します。

年末調整は、一言で言ってしまうと1年間の所得税の清算手続きです。

次の2種類の用紙を提出することで手続きが行われます。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

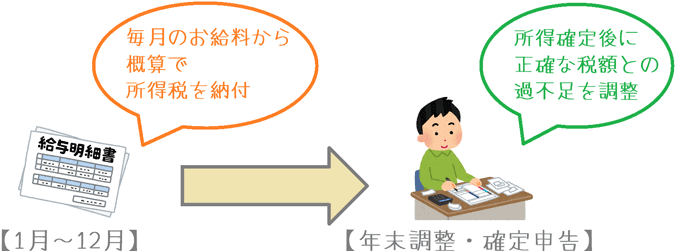

会社員や公務員の方は、毎月給与から所得税が差し引かれていると思います。

でも実は、その差し引かれている所得税は、毎月の給与を基準にした概算の金額なんです。

本来所得税は、1年間の所得の合計を基に正確な税額を計算します。

そのため、年末になってその年の所得が確定しないと正確な税額が算出できません。

ただし、そうすると年末にまとまった金額の所得税を納めないといけなくなり負担が大きいです。

そこで毎月概算で支払っておき、過不足分について年末に清算するようになります。

その清算手続きが「年末調整」というわけです。

実際の税額と概算額の違い

年間の収入が600万円の場合の、実際の年税額と概算額の違いを見てみます。

年間の所得税額

まず、年間の収入が600万円の場合の所得税額は42万4,500円となります。

(600万円(収入)-174万円(給与所得控除))

× 20%(所得税率)

- 427,500円(控除額)

= 424,500円(所得税額)

概算の毎月の所得税額

この72万4,500円を年末に一括で支払うのは大変なため、毎月の給与からおよそ12分割の概算で支払っています。

概算の金額は国税庁によって決められており、年間の所得が600万円の場合の毎月の概算税額は29,890円となっています。

毎月の概算額は、国税庁のサイトの「源泉徴収税額表関係」に掲載されています。

実際には差額が生じる

このように毎月給与から所得税を差し引くことで、年末に数十万円の所得税を支払わなくて済んでいます。

ただ、所得税の計算には、所得額を少なくする「各種控除」があります。

概算での計算の際には各種控除は考慮されていないため、実際の所得税額とは乖離が生まれます。

その乖離額を確定して調整するのが年末調整です。

もし、所得税額を払いすぎていたら還付を、足りなければ追徴を行うことになります。

所得を減らせる「各種控除」とは?

所得税額を計算するうえで重要なのが「各種控除」です。

各種控除とは、年間の所得額から差し引くことができる金額です。

所得税は、所得額に税率をかけて計算します。

各種控除では、所得額を減らすことができるため、結果的に所得税額を減らすことにつながります。

(収入 - 【各種控除】) × 所得税率 = 所得税

各種控除は年末調整で自己申告が必要

各種控除にはさまざまなものがありますが、それらは自動的に適用されるわけではありません。

各種控除は、自分で申告することで初めて控除を受けることができます。

(一部、自動的に適用になるものもあります。)

その自己申告の機会が「年末調整」と「確定申告」です。

一例ですが、年末調整で申告することができる各種控除には次のようなものがあります。

- 配偶者控除 : 扶養範囲内の配偶者がいる場合の控除

- 扶養控除 : 16歳以上の扶養親族がいる場合の控除

- 社会保険料控除 : 健康保険や公的年金を支払った分の控除

- 生命保険料控除 : 支払った生命保険料の一定額分までの控除

- 地震保険料控除 : 支払った地震保険料の一定額分までの控除

- 小規模企業共済等掛金控除 : 自営業の方等が支払った小規模企業共済掛金の控除

他にも細かい控除がいくつかありますが、多くの方が関係してくるのは上記のような控除です。

これらを申告することで、所得額を減らして年間の所得税額を圧縮することができます。

なお、多くの方にかかわりが深い社会保険料控除については、こちらのページでさらに掘り下げてご紹介しています。

年末調整や確定申告で税の還付が受けられる!社会保険料控除制度とは?

また、個人事業主の方等が関係している小規模企業共済掛金控除についてはこちらのページで詳しくご紹介しています。

節税効果が凄い!年末調整等での「小規模企業共済掛金控除」を解説!

ふるさと納税の申告は「確定申告」で行う

なお、「ふるさと納税」を行っている場合、ふるさと納税額は「寄付金控除」に該当するため、所得を減らすことができます。

ただし、年末調整では手続きを行うことができません。

ふるさと納税での控除を受ける場合には、次のいずれかの手続きを行う必要があります。

- 自治体に申請書を提出 : 寄付先が5自治体以内の場合

- 確定申告書を提出 : 上記以外の場合

なお、①は便利で良いのですが、税金の控除が「住民税」に限定されるため、「所得税」も控除対象となる②の確定申告の方をおすすめします。

年末調整は「住民税」にも関係がある

年末調整は所得税に関するイメージが強いのですが、実は「住民税」にも関係があります。

年末調整で提出した申請書を基に、翌年の住民税額が決定されるのです。

住民税は「前年の所得が基準」の税金

所得税は国が徴収する「国税」ですが、住民税はお住いの市区町村が徴収する「地方税」です。

住民税は毎年6月~翌年の5月を1つの年度として課税が行われます。

そして、住民税は、その年の前年の所得を基に税額が計算されます。

年末調整によって確定した所得額を基に、次の年の住民税額の計算が行われるのです。

そのため、年末調整で申告した各種控除によって所得額が少なくなることで、翌年の住民税額が少なくなることにもつながります。

住民税の生命保険料控除とは?新・旧制度の違いや計算例を紹介!

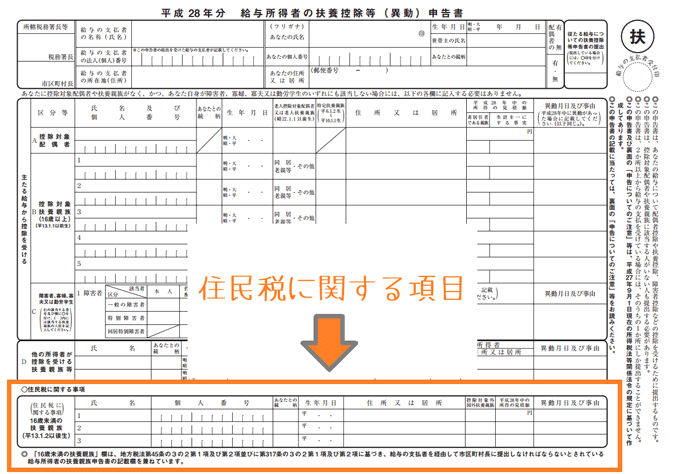

年末調整には住民税だけに関係する項目がある

住民税の計算は、年末調整の用紙を基に地方自治体によって行われるのですが、実は、よく見てみると年末調整の用紙には住民税にのみ関係する項目があります。

それは「給与所得者の扶養控除等(異動)申告書」の一番下にある「住民税に関する事項」という部分です。

住民税では「16歳未満の扶養親族」の数が重要になる

住民税に関する事項で申告する内容は、16歳未満の扶養親族の人数です。

現在、所得税・住民税共に扶養控除が受けられるのは、16歳以上の扶養親族がいる場合となっています。

以前は年齢は関係ありませんでしたが、児童手当(前のこども手当)の対象が15歳までに引き上げられたことに伴い、所得税と住民税の扶養親族は16歳以上のみとなりました。

ただ、実は住民税では税額を計算するにあたり、16歳未満の扶養親族の人数も必要になってきます。

より正確には、非課税かどうかを判断する際に、16歳未満の扶養親族の人数が必要となります。

そのため、16歳未満の扶養親族の人数の申告が必要なのです。

多くの人が関係するのが「生命保険料控除」

ここまで、年末調整の仕組みを簡単にご説明してきました。

年末調整はあくまで「税金」に関するお話ですが、何故当サイトで取り上げているかというと、生命保険にも非常に関係が深いからです。

年末調整や確定申告を行う際、多くの人が申告している控除に「生命保険料控除」があります。

きっと、社会人になられてから一度は「生命保険料控除証明書」を目にしたことがあるのではないでしょうか。

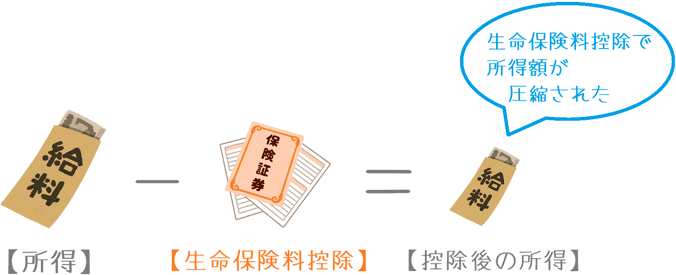

生命保険料控除とは?

生命保険料控除は、その年に支払った生命保険の保険料のうちの一部を所得から控除できる制度です。

生命保険料控除によって所得額が少なくなるため、結果的に所得税と住民税の減税につながります。

このように、生命保険はうまく活用することで節税を行うことができるのです。

ただし、控除を受けるためには何かと条件もあるため、そうした仕組みをぜひ知っておいてほしいと考えています。

そこで、このカテゴリでは年末調整や確定申告に関係する、生命保険料控除のことを詳しくまとめています。

税金のことは分かりづらいですが、イラストを用いて少しでも分かりやすく紹介していきますので、ぜひご覧ください。

所得税の生命保険料控除とは?新・旧制度の違いや計算例を紹介!