住民税で受けられる生命保険料控除とは?

年末調整などの生命保険料控除と言えば、所得税の還付がイメージしやすいです。

でも実は、生命保険料控除を行うことで住民税も安くなっているんです。

住民税の生命保険料控除についてご紹介します。

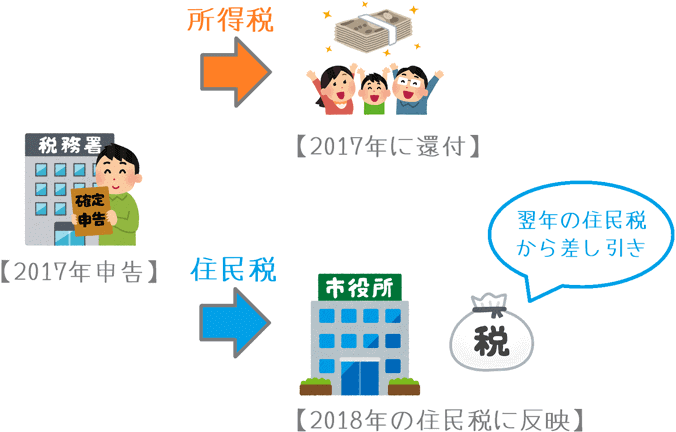

住民税の生命保険料控除は「還付」ではない

住民税の生命保険料控除は、所得税のものとは少し異なります。

所得税では、払いすぎた分が現金で還付されます。

それに対して住民税では、還付は行われません。

翌年の住民税額が安くなります。

住民税は前年の所得を基準に税額が決まる

住民税が還付ではなく翌年のものが安くなるのは、税額が決まる仕組みに関係あります。

住民税額は、所得税とは異なり「前年の所得」を基準に税額が決定されます。

そのため、生命保険料控除によって所得が少なくなった場合には、翌年の住民税額に影響してくるのです。

翌年に影響するから生命保険料控除はあまり意識されない

このように、住民税の生命保険料控除は翌年の住民税に反映されます。

そのため、所得税の生命保険料控除よりも、住民税のものは意識されていないように感じます。

ただ、制度として存在する以上、頭の片隅にでも入れておくと住民税額を見る場合に役に立つかもしれません。

住民税額の計算はごくまれに間違いがあることもあるため、住民税額の通知書が届いた際に手で計算してみても良いでしょう。

以下では、住民税の生命保険料控除の仕組みをご紹介します。

住民税の生命保険料控除制度の仕組み

住民税の生命保険料控除には、所得税の場合と同様に加入時期によって新制度と旧制度の2つが存在します。

2つの制度は、生命保険の契約日が平成24年1月1日より前か後かで新・旧のどちらになるかが決まります。

- 旧制度:平成23年(2011年)12月31日までに契約した

- 新制度:平成24年(2011年)1月1日以降に契約した

新制度と旧制度のどちらに該当するかで、受けられる生命保険料控除の種類や、上限額に違いが出ます。

なお、加入している生命保険がどちらの控除制度に該当するかは、9月~11月頃に生命保険会社から送られてくる「生命保険料控除証明書」に記載があります。

このように、加入時期によって新・旧制度のどちらに該当するかが変わります。

どちらに該当するかによって、次のとおり対象となる生命保険の種類や控除上限額に違いがあります。

新・旧制度による住民税の生命保険料控除の違い

新制度と旧制度による住民税の生命保険料控除の違意をまとめると次のようになります。

| 旧制度 | 新制度 | |

|---|---|---|

| 控除上限額 | 合計で7万円 | 合計で7万円 |

| 一般生命保険料控除 | 【対象】 ・死亡保険 ・学資保険 ・医療保険 【控除上限額】 ・3.5万円 |

【対象】 ・死亡保険 ・学資保険 【控除上限額】 ・2.8万円 |

| 介護医療保険料控除 | 対象外 | 【対象】 ・医療保険 【控除上限額】 ・2.8万円 |

| 個人年金保険料控除 | 【対象】 ・個人年金 【控除上限額】 ・3.5万円 |

【対象】 ・個人年金 【控除上限額】 ・2.8万円 |

新・旧制度での違いは「医療保険」の扱い

新・旧それぞれの制度での主な違いは、医療保険の扱いです。

旧制度では医療保険は「一般生命保険料控除」として死亡保険と同じ枠内で扱われています。

しかし、新制度では医療保険は「介護医療保険料控除」として独立の控除枠ができています。

ただし、所得税とは異なり、全ての控除の上限額は新制度も旧制度も7万円までとなっています。

(所得税では、旧制度が10万円まで、新制度が12万円までとなっています。)

そのため、制度の新・旧の違いによる控除全体の枠の違いはありません。

旧制度・新制度それぞれの保険料控除の計算式

続いて、住民税の生命保険料控除の計算式をご紹介します。

生命保険料控除は、支払った保険料がそのまま控除されるわけではありません。

支払った保険料額によって支払った保険料を所定の計算式に当てはめて控除額を算出します。

ただ、その計算式も新・旧制度によって違いがあるためそれぞれご紹介します。

旧制度の計算式

まず最初に旧制度の計算式です。

| 支払った保険料 | 控除額の計算式 |

|---|---|

| ~15,000円 | 保険料の全額 |

| 15,001円~40,000円 | 保険料×1/2+7,500円 |

| 40,001円~70,000円 | 保険料×1/4+17,500円 |

| 70,001円~ | 一律35,000円(上限額) |

新制度の計算式

続いて新制度の計算式です。

旧制度と比べて、支払った保険料額に違いがあります。

| 支払った保険料 | 控除額の計算式 |

|---|---|

| ~12,000円 | 保険料の全額 |

| 12,001円~32,000円 | 保険料×1/2+6,000円 |

| 32,001円~56,000円 | 保険料×1/4+14,000円 |

| 56,001円~ | 一律28,000円(上限額) |

【計算例】実際にどのくらい住民税が安くなるのか?

ここからは、具体的に住民税がいくら安くなるのかを計算してみます。

計算は次の条件で行います。

- 年間の保険料:54,000円

- 制度:新制度

控除額を計算する

まずは、生命保険料控除額を計算します。

控除額を求める際には、実際に支払った保険料額を計算式に当てはめます。

今回は、新制度で保険料が54,000円のためこちらの式に当てはめます。

保険料 × 1/4 + 14,000円

実際に計算してみるとこのようになります。

54,000円 × 1/4 + 14,000円 = 27,500円(控除額)

このように、27,500円が生命保険料控除額となります。

安くなる住民税額を計算する

続いて、住民税額がいくら安くなるのかを計算します。

住民税は、所得税とは異なり税率は一律10%で固定されています。

(横浜市などの一部の自治体で、独自の税が上乗せされている場合もあります。)

そのため、生命保険料控除額の10%分、住民税が安くなることになります。

27,500円(控除額) × 10%(税率) = 2,750円(減税額)

このように、年間の住民税が2,750円安くなります。

2,750円というとインパクトはありませんが、これはあくまで1種類の保険に加入している場合です。

もし複数の生命保険に加入している場合には、住民税が最大で7,000円安くなります。

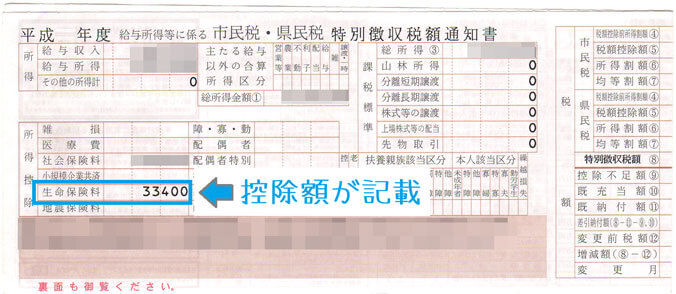

保険料控除の結果は5月頃に「税額決定通知書」でしっかり確認しよう!

ここまでご説明したように、生命保険料控除を使うことで住民税を減らすことができます。

住民税の生命保険料控除を受けるための手続きは、所得税の場合と同様です。

「年末調整」または「確定申告」を税務署に提出すれば、申告書がお住いの市区町村に届き、生命保険料控除が適用になります。

なお、冒頭でもご説明しましたが、住民税は毎年6月~5月を1年度として課税されます。

そのため、毎年5月くらいに以下のような様式の住民税額の決定通知書が自宅または勤務先に送られてきます。

(納付書で納付している場合は自宅に、給与引落しの場合は勤務先に届きます。)

これは私の通知書ですが、以下のように住民税の生命保険料控除の金額がちゃんと記載されています。

住民税の税額決定通知書が届いたら、ぜひ生命保険料控除がちゃんと適用になっているかを見てみください。

ごくまれにですが数字の間違いがある場合もあります。

(私の勤務先では過去に1件だけ誤りがありました。)

普段、住民税の生命保険料控除は意識することがありませんが、ぜひ一度確認してみてくださいね。