生命保険料控除によって所得税の還付が受けられる

年末調整や確定申告でおなじみなのが、所得税の還付です。

そして、その所得税の還付に一役買っているのが生命保険料控除です。

このページでは、所得税の生命保険料控除の仕組みをご紹介します。

そもそも「控除」とは?

年末調整や確定申告では「控除」が重要になってきます。

これは正確には「所得控除」と言い、年間の所得額を減らす効果があります。

各種控除とは、年間の所得額から差し引くことができる金額です。

所得税は、所得額に税率をかけて計算します。

各種控除では、所得額を減らすことができるため、結果的に所得税額を減らすことにつながります。(収入 - 【各種控除】) × 所得税率 = 所得税

生命保険料も控除の1種類

こうした控除制度にはさまざまなものがあるのですが、その中でもなじみが深いのが「生命保険料控除」です。

支払った生命保険料額に応じて一定額まで控除を受けることができます。

ただ、生命保険料控除制度は平成24年を境に「新・旧」にわかれています。

そこで、それぞれの場合を以下でご説明していきます。

新・旧の生命保険料控除制度

生命保険料控除制度ですが、実は新・旧の2つの制度が混在しています。

2つの制度は、生命保険の契約日が平成24年1月1日より前か後かで新・旧のどちらになるかが決まります。

- 旧制度:平成23年(2011年)12月31日までに契約した

- 新制度:平成24年(2011年)1月1日以降に契約した

新制度と旧制度のどちらに該当するかで、受けられる生命保険料控除の種類や、上限額に違いが出ます。

加入している生命保険がどちらの控除制度に該当するかは、9月~11月頃に生命保険会社から送られてくる「生命保険料控除証明書」に記載があります。

保険料控除の3つの控除制度

生命保険料控除は、更に3つの控除に細分化されます。

加入している生命保険の種類に応じて以下の3種類に分かれます。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

②の「介護医療保険料控除」は、新制度のみに存在する控除制度です。

そのため、旧制度の場合は①と③のみとなります。

新・旧制度での保険料控除制度の違い

新・旧制度で対象になる控除制度と、保険の種類、上限額をまとめると次のようになります。

| 旧制度 | 新制度 | |

|---|---|---|

| 控除上限額 | 合計で10万円 | 合計で12万円 |

| 一般生命保険料控除 | 【対象】 ・死亡保険 ・学資保険 ・医療保険 【控除上限額】 ・5万円 |

【対象】 ・死亡保険 ・学資保険 【控除上限額】 ・4万円 |

| 介護医療保険料控除 | 対象外 | 【対象】 ・医療保険 【控除上限額】 ・4万円 |

| 個人年金保険料控除 | 【対象】 ・個人年金 【控除上限額】 ・5万円 |

【対象】 ・個人年金 【控除上限額】 ・4万円 |

「医療保険」の扱いと上限額が異なる

新・旧制度での主な違いは「医療保険」の扱いと、各控除制度の上限額です。

医療保険の違い

医療保険は、旧制度では死亡保険等と同じ「一般生命保険料控除」に含まれていましたが、新制度では「介護医療保険料控除」として独立しています。

これにより、新制度適用の医療保険と死亡保険に加入している場合には、受けられる控除枠が広がっています。

控除上限額の違い

控除上限額は、旧制度が1つの控除制度で5万円までだったのに対し、新制度では4万円までと縮小されています。

ただし、生命保険料控除全体でみると、新制度は控除上限額が2万円多くなっています。

そのため、加入している生命保険の種類によっては、新制度の方が受けられる控除額が多くなる可能性があります。

新・旧控除制度の計算式

続いては、生命保険料控除制度の控除額の計算式をご説明します。

生命保険料控除制度では、支払った保険料額がそのまま控除されるわけではありません。

一定の計算式に基づき算出した金額が控除額となります。

ただ、この計算式も新・旧制度で違いがあります。

旧制度の計算式

まず最初に旧制度の計算式です。

| 支払った保険料 | 控除額の計算式 |

|---|---|

| ~20,000円 | 保険料の全額 |

| 20,001円~50,000円 | 保険料×1/2+12,500円 |

| 50,001円~100,000円 | 保険料×1/4+25,000円 |

| 100,001円~ | 一律50,000円(上限額) |

新制度の計算式

続いては新制度の計算式です。

旧制度と比べて、支払った保険料額の基準が変わっています。

| 支払った保険料 | 控除額の計算式 |

|---|---|

| ~20,000円 | 保険料の全額 |

| 20,001円~40,000円 | 保険料×1/2+10,000円 |

| 40,001円~80,000円 | 保険料×1/4+20,000円 |

| 80,001円~ | 一律40,000円(上限額) |

計算例

計算を行う際には、新・旧制度それぞれで支払った保険料を表内の計算式に当てはめます。

例えば、新制度で保険料を年間65,000円支払った場合には次のようになります。

65,000円 × 1/4 + 20,000円 = 36,250円(控除額)

なお、小数点以下の端数が出た場合には1円未満を切り上げて計算します。

(控除の計算は納税者に有利なように切り上げ処理となっています。)

【計算例】生命保険料控除でどのくらい所得税の還付が受けられる?

続いては、実際に生命保険料控除でどのくらい所得税の還付が受けられるのかを見てみます。

計算を行うにあたっては次の条件で行います。

- 年間の収入:8,000,000円(800万円)

- 年間の保険料:78,000円(死亡保険:新制度:一般生命保険料控除)

なお、年間の所得が800万円の場合、所得税率は23%になります。

更に、求めた税額から636,000円が税額控除されます。

【参考】国税庁『所得税率』

生命保険料控除が無い場合

生命保険料控除が無い場合、所得税額は1,204,000円になります。

8,000,000円(収入) × 23% - 636,000円

= 1,204,000円(所得税額)

なお、所得の種類が給与の場合には「給与所得控除」というものがあるため、もっと所得税額は低くなります。

ただ、今回は計算を分かりやすくするために省略して計算しています。

生命保険料控除がある場合

続いては、生命保険料控除がある場合です。

まず、所得税の計算を行う前に生命保険料控除額を計算します。

78,000円(保険料) × 1/4 + 20,000円

= 39,500円(控除額)

生命保険料控除額は39,500円となりました。

これを、所得から控除して所得税額を求めてます。

(8,000,000円(収入) - 39,500円(保険料控除) ) × 23% - 636,000円

= 1,194,915円(所得税額)

生命保険料控除がある場合の所得税額は1,194,915円になりました。

差額はどのくらい?

それぞれの場合の差額を計算してみると次のようになります。

1,204,000円 - 1,194,915円 = 9,085円

9,085円の所得税が安くなったため、その金額分の還付を受けることができます。

なお、今回はあくまで死亡保険のみを対象に計算を行いました。

ただ、他に医療保険や個人年金に加入している場合には、最大で12万円までの控除枠を使うことができます。

その場合にはさらに還付額は増えることになります。

保険料控除制度のハガキが届いたら大切に保管を!

生命保険料控除を行う際には、支払った保険料の証明書を添付する必要があります。

その書類は、保険料控除証明書と言い、毎年9月~11月にかけて登録している住所に送付されてきます。

保険料控除証明書を紛失すると結構面倒

生命保険料控除を受けるためには、必ず保険料控除証明書の添付が必要になります。

もし無くしてしまった場合には、控除が受けられなくなります。

そため、保険料控除証明書が届いたら決して無くさないように気を付けてください。

一応、無くしても再発行してもらうことはできるのですが、手続きにかなり時間がかかります。

その場合、年末調整の時期に間に合わずに、確定申告を行うことになることもあります。

私が働いている会社でも毎年無くしてしまう人がいて、手続きに苦労しています…。

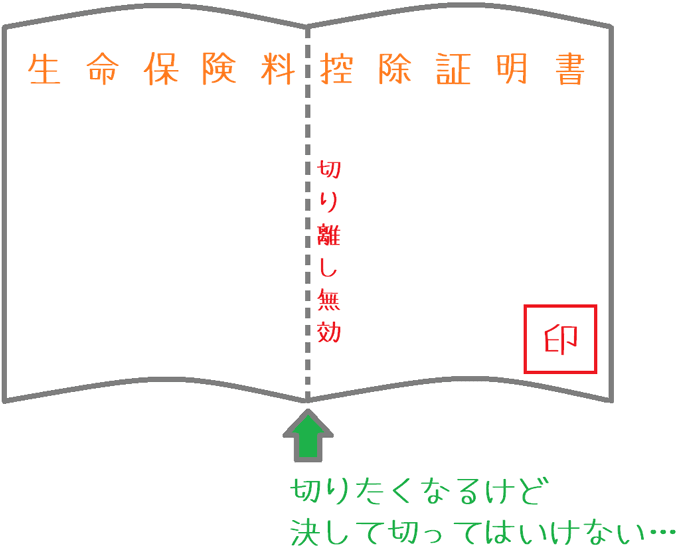

切り取り線のトラップにご注意を!

保険料控除証明書で1つ気を付けてほしいのは、切ってはいけない切り取り線を切らないように、ということです。

保険料控除証明書は保険会社それぞれで様式が違います。

一部の保険会社では非常に厄介なことに、切ってはいけない場所に切り取り線が入っている場合があります。

こういったタイプの場合に切り離してしまった場合には再発行が必要になります。

過去に私が会社で確認した限りでは、明治安田生命のものがこうなっていましたが、2017年のものを見たら改善されていました。

もしかしたら他にもあるかもしれないため、切り離してしまわないようご注意ください。

なお、生命保険料控除証明書の実物や再発行時の注意点などは以下のページで詳しくご紹介しています。

生命保険料控除証明書の見方やいつ届くのか、再発行の注意点を紹介!

年末調整と確定申告それぞれの記入欄

年末調整の記入欄

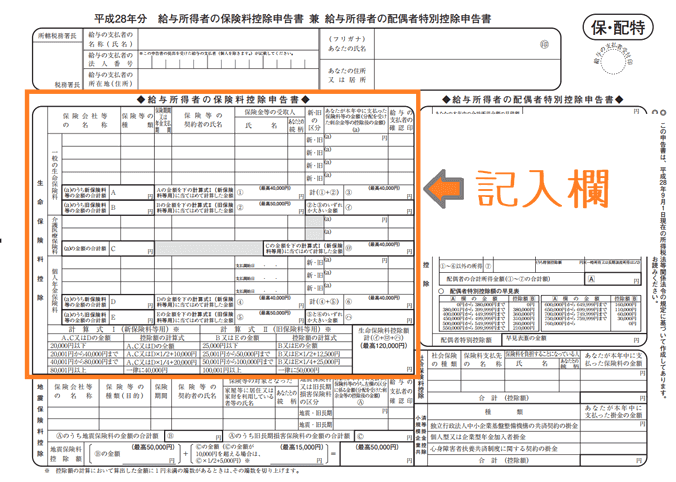

年末調整では、給与所得者の保険料控除申告書に生命保険料控除を記載する欄があります。

(扶養控除などを記入しない方の用紙です。)

用紙の矢印のカ所に支払った保険料額や控除額を計算する欄があります。

基本的には書いてある記入方法のとおりに記入すれば問題なく記入できるはずです。

なお、旧制度の場合には、保険料が9,000円以下の場合には保険料控除証明書の添付を省略することができます。

ただし、新制度の場合には保険料額に関わらず証明書の添付が必要となるためご注意ください。

確定申告での記入欄

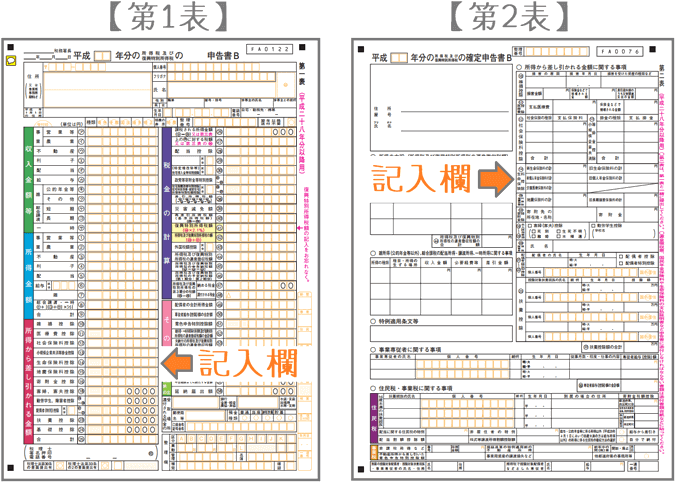

確定申告の場合には、生命保険料控除の記入は次の2種類の用紙に行います。

- 第1表

- 第2表

第1表には控除額のみを記載し、第2表にその内訳を記入するようになります。

なお、国税庁の確定申告書作成コーナーで作成すれば、手順に沿って金額などを入力していくだけで自動で控除額の計算が行われます。

そのため、そちらを使うと簡単に保険料控除額が分かります。

申告後は還付額を確認しましょう

年末調整や確定申告により、生命保険料控除の申告を行った後は、実際に還付された金額が間違っていないかを確認しましょう。

年末調整の場合には、12月または1月のお給料で差額の還付が受けられます。

確定申告の場合には、3月15日以降4月中旬くらいまでのタイミングで指定した口座に還付があります。

なお、今回は所得税について説明しましたが、実は生命保険料控除は住民税にも関係あります。

控除申告をすることによって、住民税も安くなります。

住民税の保険料控除については別のページで詳しくご紹介していますのであわせてご覧いただければ幸いです。

住民税の生命保険料控除とは?新・旧制度の違いや計算例を紹介!