「アクサダイレクトの終身医療」はおすすめですか?

入院に備えたくて、アクサダイレクト生命の「アクサダイレクトの終身医療」に入ろうか迷っています。

おすすめの医療保険ですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

アクサダイレクト生命は、ネットで入れる保険会社として有名な会社の1つですね。

さて、そんなアクサダイレクト生命の医療保険「アクサダイレクトの終身医療」ですが、入院への備えを重視する場合には保険料も安くおすすめです。

ただ、医療保険だけでがんにも備えたいという場合には物足りないといえます。

特定の疾病を手厚く保障するタイプの医療保険ではありません。

このページでは、入院中の保障を重視される方に向けて、アクサダイレクトの終身医療の特徴やメリット・デメリットをご紹介していきます。

それでは、はじめましょう!

「アクサダイレクトの終身医療」の特徴!

- 保険料はかなり安い

- 長期入院が延長保障ではなく、一時金保障で合理的

- 三大疾病保険料払込免除の「がん」の条件が厳しい

- 三大疾病保険料払込免除の「急性心筋梗塞」と「脳卒中」の条件は良い

- 手続きがネットで完結する

「アクサダイレクトの終身医療」の基本情報

![]()

まず最初に、「アクサダイレクトの終身医療」の基本的な情報をご紹介します。

アクサダイレクト生命は、アクサ生命と同じアクサグループのインターネット販売専門の保険会社です。

アクサ生命が対面での販売を主にしているのに対して、アクサダイレクト生命は通販でのみ保険を販売しています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳完了 ・65歳完了 ・終身(亡くなるまで) |

||

| 加入可能な年齢 | ・60歳完了:20~50歳 ・65歳完了:20~55歳 ・終身払い:20~69歳 |

||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | × | 住所変更手続きなども含めてほとんどの手続きをネットで行う | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・セカンドオピニオンサービス ・医師・看護師への電話健康相談サービス |

T-PECが提供 | |

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「アクサダイレクトの終身医療」保障内容一覧

では、具体的に保障内容を見ていきましょう。

まずは、一覧で主契約の保障内容と、特約保障の内容をご紹介します。

主契約と特約保障は次のような切り分けとなっています。

- 主契約:加入したら必ず付く保障

- 特約保障:任意で付けられる保障

各保障内容で特徴的なものについては、次の項目で詳しくご紹介します。

(保障項目名のリンクをクリックしていただくと該当の項目まで移動します。)

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | 1入院60日 | ・日帰り入院から対象 ・保障期間通算1,095日まで |

|||

| 手術給付 | 入院:5万円 外来:2.5万円 |

入院:10万円 外来:5万円 |

・健康保険適用の手術が対象 ・手術給付のないⅡ型も選択可能(手術給付有りはⅠ型) |

||

| 死亡給付金 | 5万円 | 10万円 | ・保険料払込後の死亡時 ・終身払いは保障対象外 |

||

| 特約 保障 |

先進医療給付特約 | ・先進医療技術料と同額 ・10万円の一時金 |

・技術料分は通算2,000万円まで ・終身保障 |

||

| 長期入院時一時金特約 | 50万円 | 100万円 | ・入院日数が61日に達したら給付 | ||

| 入院時一時金特約 | 5万円 | ・入院開始時に給付 ・1年に2回まで ・日帰り入院も対象 |

|||

| 女性疾病入院特約 | 5,000円 | 10,000万円 | ・主契約の入院給付に上乗せ ・がんまたは女性特有の疾病で入院したら給付 ・がんは女性特有のものに限らない |

||

| 健康祝金特則 | 5万円 | ・3年ごとに給付 ・給付金の支払事由に該当しなかった場合 |

|||

| 3大疾病保険料払込免除(払込み免除) | 以後の保険料の支払い免除 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 |

|||

特徴的な保障内容

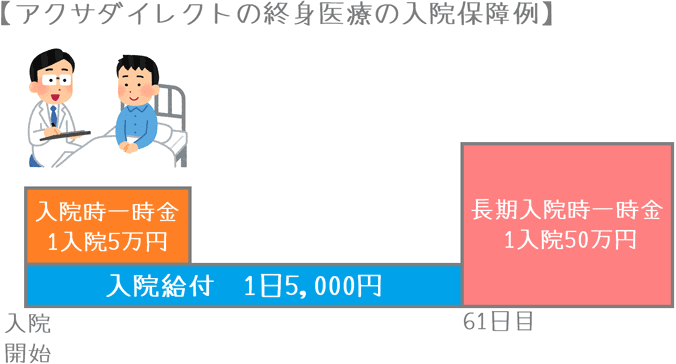

特徴的な保障1入院に関する3つの保障

・主契約と特約を組み合わせることで短期入院から長期入院にまで備えられる

・入院日数を延長する保障はない

アクサダイレクトの終身医療で特徴的なのが、入院への保障の仕方です。

この保険では、入院に関する保障が3つあります。

- 入院保障(主契約)

- 長期入院時一時金特約(特約)

- 入院時一時金特約(特約)

これら3つを組み合わせることで、短期入院から長期入院にまで備えることができます。

まず、主契約の入院給付によって、1回の入院が60日まで保障されます。

そして、特約の「長期入院時一時金特約」で、入院が61日以上になったら100日分の入院給付金に相当する金額※を受け取ることができます。

(※入院給付が1日あたり5,000円の場合は50万円。)

こちらが長期入院への備えとなります。

加えて、特約の「入院時一時金特約」では、入院開始時に5万円の給付が受けられます。

これは入院給付金の10日分の金額相当となり、何かと準備費用が必要となる短期入院時のお金の持ち出しを防ぐことができます。

他の医療保険に多い「入院日数の延長保障」は無い

以上のような給付金に関する保障はあるものの、他の医療保険のように特定の疾病で入院保障日数を延長するような保障はありません。

最近の医療保険では「がん・心筋梗塞・脳卒中」と言った三大疾病で入院時の保障日数を無制限保障とするものが増えています。

しかし、アクサダイレクトの終身医療では、そういった保障はありません。

代わりに、61日以上の長期入院時には100日分の給付金を支払う仕組みとなっています。

ただ、この仕組みは合理的だといえます。

というのも、先ほどの三大疾病に限らず、さまざまな疾病の平均入院日数は非常に短くなっています。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 悪性新生物(がん) | 19.9日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

| 糖尿病 | 35.5日 |

| 慢性腎不全 | 62.9日 |

| 肝疾患 | 25.8日 |

| 高血圧性疾患 | 60.5日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

特に、悪性新生物(がん)は年々入院日数が短くなっています。

また、上の一覧で最も長い「脳血管疾患(脳卒中)」でも平均で89.5日の入院となっており、必ずしも無制限の保障が必要であるとは言えません。

このように、入院日数の無制限延長は必ずしも必要性が高いとは言えません。

そうであれば、アクサダイレクトの終身医療のように、入院が60日を超えた段階で100日分の給付金を支払うという方が、長期入院への備えとしては合理的と言えるでしょう。

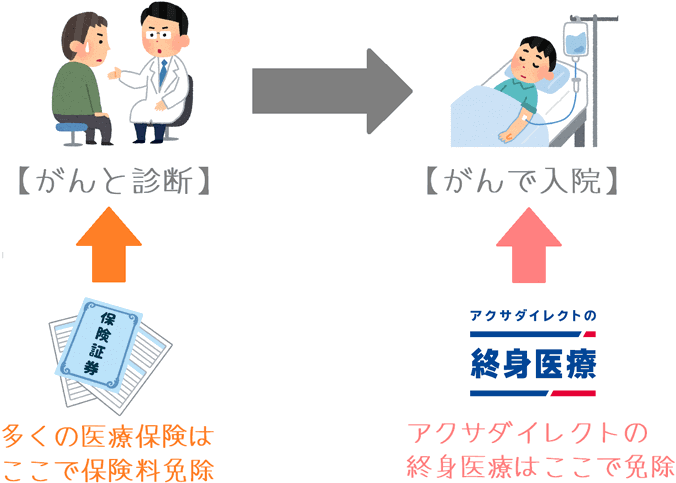

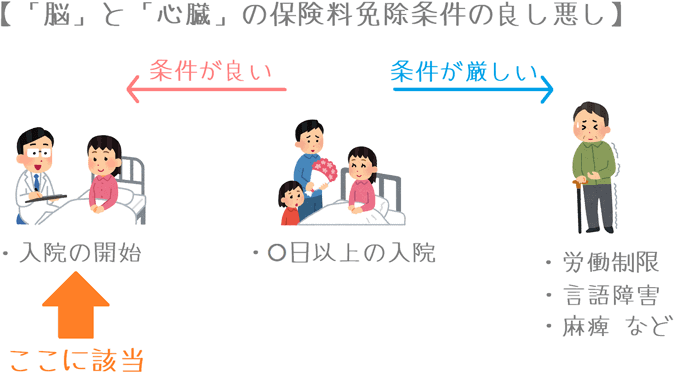

特徴的な保障23大疾病保険料払込免除

・がんの条件が厳しい

・急性心筋梗塞と脳卒中に関しての条件は良い

アクサダイレクトの終身医療では、3つの疾病を対象に保険料払込免除特約を設けています。

対象の疾病と、保険料が免除となる条件は次のとおりです。

| 疾病名称 | 適用条件 |

|---|---|

| がん(悪性新生物) | 診断確定後の入院開始時点(上皮内新生物は対象外) |

| 急性心筋梗塞 | これらの疾患を原因として入院を開始した時点 |

| 脳卒中 |

がんは条件が厳しい

このうち「がん(悪性新生物)」については、他の医療保険よりも免除条件が厳しいです。

というのも、他の医療保険では、免除となる条件が「診断確定時点」だからです。

アクサダイレクトの終身医療では、「診断確定後の入院開始時」が条件となっています。

がんと診断されればほぼ高い確率で入院することにはなりますが、それでも他の医療保険より若干条件は厳しいです。

心臓と脳に関しては条件が良い

ただ、急性心筋梗塞と脳卒中に関しては条件が良い方です。

他の医療保険では、入院開始後に「20~60日の労働制限」のように、入院以外の条件が付くものもあります。

しかし、アクサダイレクトの終身医療ではそういった条件はなく、急性心筋梗塞と脳卒中に関しての免除条件は優しいものとなっています。

年齢・性別ごとの保険料

続いては、医療保険選びの1つのポイントとなる「保険料」をご紹介します。

まず、他の医療保険と比較がしやすいように、次の条件でシンプルな内容での保険料をご紹介します。

- 保険料払込:終身払い

- 入院:1日5,000円、60日型

- 手術:保障あり(Ⅰ型)

- 特約:先進医療特約のみ

加えて、入院の保障を厚くするための特約を付けた場合の保険料を()書きでご紹介します。

先ほどの条件に次の特約を追加しています。

- 付ける特約1:長期入院時一時金特約

- 付ける特約2:入院時一時金特約

- 付ける特約3:3大疾病保険料払込免除

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,000円 (1,920円) |

1,165円 (2,288円) |

| 25歳 | 1,155円 (2,360円) |

1,265円 (2,628円) |

| 30歳 | 1,340円 (2,816円) |

1,375円 (2,947円) |

| 35歳 | 1,570円 (3,552円) |

1,500円 (3,380円) |

| 40歳 | 1,850円 (4,464円) |

1,735円 (4,063円) |

| 45歳 | 2,215円 (5,764円) |

2,015円 (4,898円) |

| 50歳 | 2,735円 (7,456円) |

2,415円 (6,046円) |

| 55歳 | 3,425円 (9,604円) |

2,880円 (7,678円) |

| 60歳 | 4,275円 (12,399円) |

3,490円 (9,787円) |

| 65歳 | 5,355円 (16,368円) |

4,330円 (12,804円) |

「アクサダイレクトの終身医療」のメリットとデメリット

メリット

- 主契約の保険料がかなり安い

- 短期入院から長期入院まで備えられる

- 健康相談サービスが付いている

- 多くの手続きがネットで完結する

メリット1主契約の保険料がかなり安い

メリットの1つ目は、保険料の安さです。

アクサダイレクトの終身医療は、主契約の保険料を他の医療保険と比べた場合にかなり安めとなっています。

(ただし、他の医療保険よりも手術給付金の金額がやや少なめであるため、完全に同じ保障内容で保険料が安いというわけではありません。)

他の代表的な医療保険と保険料を比べてみると、次のようになります。

| 年齢性別 | アクサダイレクトの終身医療 |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,340円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,375円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

このように、比較的近い保障内容の医療保険と保険料を比べてみると、保険料がかなり安いことが分かります。

特約を付ければ保険料も変わってきますが、ベースの保険料が安めであるため、特約を付けた場合でも基本的な保険料は安めとなります。

メリット2短期入院から長期入院まで備えられる

メリットの2つ目は、短期入院から長期入院まで備えられるという点です。

先ほど入院に関する保障の項目でご紹介したとおり、アクサダイレクトの終身医療では、特約を付けることで短期入院から長期入院まで幅広く備えることができます。

また、特定の疾病で入院保障日数を延長するものに比べて次の2つの強みがあります。

- 疾病が限定されない

- 61日以上の入院で100日分の給付が受けられる

このように、疾病全般への備えとなる医療保険において、特定の疾病だけではなくさまざまな疾病での入院に手厚く備えられるのはメリットであるといえます。

メリット3健康相談サービスが付いている

メリットの3つ目は、健康相談サービスの存在です。

アクサダイレクトの終身医療には、株式会社ティーペックが提供する健康相談サービスが無料でついてきます。

具体的に、受けられる内容は次の2つのサービスです。

- 医療従事者(医師・看護師)による24時間電話相談サービス

- 専門医によるセカンドオピニオン(再診察)サービス

医療従事者への24時間電話相談では、急なケガの応急処置の方法や、子供の急な体調不良の対象法などを相談することができます。

こちらは、個人で加入すると月10,800円かかるサービスですが、保険に入っているだけで無料で利用することができます。

メリット4多くの手続きがネットで完結する

メリットの4つ目は、多くの手続きがネットで完結するという点です。

アクサダイレクト生命は、インターネット販売専門の生命保険会社です。

そのため、次のような手続きをインターネット上だけで完結することができます。

- 保険料支払い方法変更

- 住所変更

- 連絡先変更

他の生命保険会社では、ほぼ確実に書面でのやり取りが必要となります。

書面のやり取りが必要な場合でも、保険相談会社経由で加入していればFPさんに手続きの大半をお願いすることはできますが、それでもインターネットだけで手続きできる方が楽ちんです。

そのため、インターネットだけで各種手続きが完結するのはメリットだといえます。

ただし、保険金を請求する際にはネットで行うことはできず、電話で一時手続きを行うようになります。

デメリット

- がんの保険料払込免除条件が厳しい

- 通院時の保障がない

デメリット1がんの保険料払込免除条件が厳しい

デメリットの1つ目は保険料払込免除の「がん」の場合の条件が厳しいという点です。

保障内容の項目でご説明したとおり、がん(悪性新生物)の保険料払込免除が「診断確定後の入院開始時」となっています。

他の医療保険では、診断確定だけで保険料が免除されるため、それに比べると条件が厳しいといえます。

デメリット2通院時の保障がない

デメリットの2つ目は、通院時の保障がないという点です。

最近では医療保険に「通院保障」が付いているものが増えてきました。

これは、入院日数が短くなってきている代わりに、通院での治療が増えてきていることを受けてそうなっています。

ただアクサダイレクトの終身医療では通院保障がありません。

そのため、退院後に通院を行った場合に保障を受けることはできません。

しかし、すでに通院保障のあるがん保険に入っている場合には、特にデメリットであるともいえません。

というのも、特に通院保障が重要になってきているのは「がん治療」においてだからです。

がん治療では、特に通院による治療が増えてきています。

アクサダイレクトの終身医療は、保障内容を見てみるとそもそもがんに手厚く備えらえる仕組みの医療保険ではありません。

そのため、すでにがん保険に入っている場合や、がんへの備えを重視しない場合には、通院保障がないことはそこまで気にしなくても問題ないでしょう。

【結論】アクサダイレクトの終身医療はどんな人におすすめ?

ご紹介してきたアクサダイレクトの終身医療ですが、冒頭でも書いたとおり、入院時の保障を重視する方におすすめです。

その理由は、主契約と特約を組み合わせることで「短期入院」と「長期入院」の両方に備えられるためです。

私自身、入院時の保障日数を無制限に延長する保障は絶対に必要だとは考えていません。

入院日数を延ばすよりは、一定以上の入院でまとまった給付金を受け取れる方が合理的です。

そのため、長期入院時にまとまった給付が受けられるアクサダイレクトの終身医療は、入院重視で備える場合に良い医療保険であるといえます。

がんにも手厚く備えたい場合には不向き

1つ注意が必要なのは、医療保険でがんにも手厚く備えたいというような場合には、この保険は不向きであるということです。

アクサダイレクトの終身医療では、他の医療保険で目にすることが多い、がんに手厚く備えるための次のような特約が存在しません。

- がん診断一時金

- がん治療給付

- がん通院給付

こうした特約が無いため、この保険1本で医療保障+がん保障を確保することはできません。

そのため、がんへの手厚い備えが必要な場合には他の医療保険を検討したいです。

なお、がんにも手厚く備えたい場合には次のような医療保険がおすすめです。

ぜひ、医療保険でどんなことに備えたいかを考えてみて、目的に合った医療保険を選んでみてくださいね!

【参考】私が医療保険を選んだ際の流れを紹介します

医療保険は種類が多くて選ぶのがちょっと難しいですよね。

私と妻が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの医療保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガに備えたい

- 結婚をしたり、子供が生まれたりして家族が増えた

- 老後の入院が不安だ…

- 家を買うから保険のことも考えたい…

手順②

専門家におすすめの医療保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、その目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

なお、私は数多く相談してみた結果、保険見直し本舗で医療保険に入りました。(有名なところですね)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の医療保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる医療保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私と妻が実際に医療保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私と妻が医療保険加入前に利用した『無料の保険相談』ランキング!

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!