ひまわり生命の「フェミニーヌ」はおすすめ?

損保ジャパン日本興和ひまわり生命の「フェミニーヌ」はおすすめですか?

祝い金もあってお得そうに思うのですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

損保ジャパン日本興亜ひまわり生命が以前から扱っている女性保険が「フェミニーヌ」です。

コンビニにもパンフレットが置いてあることがあるので、目にしたことがある方も多いと思います。

そんなフェミニーヌですが、終身タイプの医療保障の上乗せ保障として使う分にはおすすめです。

しかし、一生涯の女性保険として加入するのには向いていません。

その理由は、保障内容はかなり手厚くて良いものの、保険自体は一生涯使える仕組みのものではないからです。

このページでは、フェミニーヌの特徴やメリット・デメリット、おすすめの活用方法等をご紹介します。

では、はじめましょう!

「フェミニーヌ」の特徴!

- 15年更新の定期保険

- 1入院あたりの保障日数が180日と長い

- 保障対象となる女性疾病の種類が多い

- 生きていれば必ず受け取れる3年ごとの祝い金がある

- 妊娠中でも週数に関係なく加入することができる

- 主契約でほとんどの保障がセットになっている(保障を自分で選べない)

ひまわり生命「フェミニーヌ」の基本情報を紹介

![]()

保障内容のお話に入る前に、まずは「フェミニーヌ」の基本情報をご紹介します。

なお、以下の表内でも記載していますが、フェミニーヌは保険期間15年間の定期保険です。

一般的な終身タイプの女性保険とは保障期間が異なるため注意が必要です。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・15年間 (90歳まで更新可能) |

||

| 保険料の払込期間 | ・保険期間と同一 | 短期払いはできない | |

| 加入可能な年齢 | ・18歳~60歳 | ||

| 加入申込み方法 | 郵送 | ○ | 先進医療保障の有無を選べない(必ず付帯) |

| インターネット | × | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い ・郵便振替※ |

※半年払い、年払いのみ | |

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 無し | ||

| 付帯サービス | 健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「フェミニーヌ」は妊娠中でも入れる?

フェミニーヌは、妊娠の週数に関係なく加入することができます。

ただし、妊娠中に加入した場合、一定期間「異常妊娠・異常分娩」が保障対象となりません。

そのため、その時の妊娠中のトラブルで入院したり、帝王切開になったりしたとしても保障は受けられません。

また、過去に帝王切開等の出産を行っている方の場合には、加入時に条件が付く場合もあります。

(告知内容によって申し込む人それぞれで異なります。)

加入・更新時の保険料はいくら?

続いては、フェミニーヌの保険料をご紹介します。

なお、先ほどもご紹介したとおり、フェミニーヌは保障期間が15年間の保険です。

そのため、加入から15年間は保険料が変わりませんが、15年後に更新する際にはその時点の保険料での更新となります。

(更新時には保険料が値上げとなります。)

なお、保険料は入院日額5,000円の「先進医療特約」付きの保険料をご紹介します。

また、()書きで入院日額が10,000円の「先進医療特約」付きの保険料も記載します。

| 加入年齢 | 女性の保険料 |

|---|---|

| 20歳 | 4,486円 (7,705円) |

| 25歳 | 4,748円 (8,094円) |

| 30歳 | 4,786円 (8,101円) |

| 35歳 | 4,844円 (8,117円) |

| 40歳 | 5,122円 (8,433円) |

| 45歳 | 5,694円 (9,212円) |

| 50歳 | 6,495円 (10,328円) |

| 55歳 | 7,719円 (12,017円) |

| 60歳 | 9,854円 (14,932円) |

フェミニーヌの保障内容一覧

ここからは、肝心な保障内容をご紹介していきます。

フェミニーヌは、入院給付額の違いによって次の3つのプランがあります。

- プラン1:入院給付10,000円

- プラン2:入院給付7,000円

- プラン3:入院給付5,000円

以下では、プラン1とプラン3の場合の保障内容をご紹介します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| プラン3 入院給付 5,000円 |

プラン1 入院給付 10,000円 |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・180日 | ・日帰り入院から対象 ・保障期間通算1,000日まで ・「三大疾病」の特則を付けると「がん・急性心筋梗塞・脳卒中」は無制限保障 |

|||

| 女性疾病入院特約 | 5,000円 | ・所定の女性疾病が対象 ・1入院180日まで ・日帰り入院から対象 ・保障期間通算:無制限 |

|||

| 手術給付 | <入院中> 【重大手術】(がん等) 10・20万円 【通常手術】 5万円 <外来> 一律2.5万円 |

<入院中> 【重大手術】(がん等) 20・40万円 【通常手術】 10万円 <外来> 一律5万円 |

・60日間に1回を限度 ・放射線治療も手術に含む |

||

| 退院給付 | 【20~59日の入院】 2.5万円 【60日~の入院】 5万円 |

【20~59日の入院】 5万円 【60日~の入院】 10万円 |

・通算回数無制限 | ||

| 死亡保険金 | ・500万円 ・1,000万円(不慮の事故) |

・不慮の事故による死亡時には給付額上乗せ | |||

| 高度障害保険金 | ・400万円 ・900万円(不慮の事故) |

・450万円 ・950万円(不慮の事故) |

・不慮の事故による高度障害時には給付額上乗せ | ||

| 生存給付金 | ・15万円 | ・7.5万円 | ・生存していれば3年に1回給付 ・入院給付金等を受け取っていても給付が受けられる |

||

| 特約 保障 |

先進医療給付 | 先進医療技術料と同額 | ・通算2,000万円まで ・15年更新 |

||

出産時の保障は受けられる?

フェミニーヌでは、出産で保障が受けられるのは、帝王切開や吸引分娩等の異常分娩の場合です。

手術給付や入院給付、入院日数によっては退院給付が受けられます。

なお、正常分娩は保障対象となりません。

これは、正常分娩が病気やケガではないためです。

ただ、この点はほぼ全ての女性保険で同じ取り扱いとなっており、フェミニーヌだけではありません。

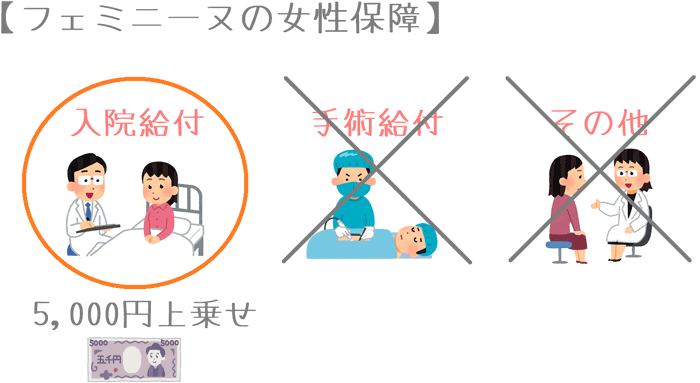

女性のための保障強化の内容

フェミニーヌの女性保障は「入院上乗せ」

フェミニーヌで受けられる女性のための保障は、入院給付の上乗せです。

対象となる所定の女性疾病で入院した場合に、主契約の入院給付金とは別に5,000円の女性入院給付金が給付されます。

もし、主契約の入院給付金が10,000円のプラン1の場合には、所定の女性疾病で入院した場合、15,000円が給付されます。

女性入院給付は1回の入院で180日まで対象となっています。

他の終身タイプの女性保険では60日までであることが多いため、長期入院にも対応することが可能です。

また、保険期間全体での通算保障日数は無制限となっています。

女性保障の対象となる疾病

フェミニーヌで女性保障の対象となるのは、大きく区分すると次の3種類の疾病となります。

- 女性特有の疾病

- 全てのがん

- 女性に多い疾病

より具体的に、疾病の種類によって分類すると、フェミニーヌで保障対象となるのは次のような疾病です。

(以下の分類は、他の女性保険も参考に当サイトで分類したものです。)

フェミニーヌの女性疾病の対象

| 疾病の分類 | 対象の可否 | 主な疾病 |

|---|---|---|

| がん | ○ | 全てのがん(悪性・上皮内) |

| 特定の良性新生物 | ○ | 乳房・子宮筋腫・腎尿路等 |

| 乳房・女性性器の疾患 | ○ | 女性骨盤臓器の炎症性疾患等 |

| 腎尿路の疾患 | ○ | 腎不全・膀胱炎等 |

| 血液の疾患 | ○ | 鉄欠乏性貧血等 |

| 甲状腺の疾患 | ○ | バセドウ病等 |

| 内分泌系の疾患 | ○ | 卵巣機能障害等 |

| 循環器系の疾患 | ○ | 低血圧等 |

| 消化器系の疾患 | ○ | 胆のう症等 |

| 筋骨格系の疾患 | ○ | 関節リウマチ等 |

| 妊娠・分娩等の合併症 | ○ | 切迫早産・帝王切開・高血圧性障害等 |

フェミニーヌは11分類中11種類全てが上乗せ保障の対象となっています。

この保障対象範囲の広さは、女性保険の中でもトップクラスとなっています。

女性だけがかかる「女性特有の疾病」に加えて、「女性に多い疾病」と「がん」も上乗せ給付の対象となっています。

そのため、女性だけがかかる疾病以外にも幅広く手厚い給付を受けることができます。

フェミニーヌのメリット・デメリット

メリット

- 入院給付の保障日数が長い

- 生きていれば必ず生存祝い金が受け取れる

メリット1入院給付の保障日数が長い

メリットの1つ目は、入院給付の保障日数が長いという点です。

フェミニーヌでは、男女共通の入院給付も、女性疾病の入院給付も、どちらも入院1回あたりの保障日数が180日までとなっています。

通常、ほとんどの女性保険では60日または120日までとなっており、180日まで保障されるものは他に共済の保険くらいしかありません。

そのため、万一長期入院となっても安心感があります。

また、入院が長引いた場合には退院給付も受けられるため、長期入院への手厚い保障が備わっています。

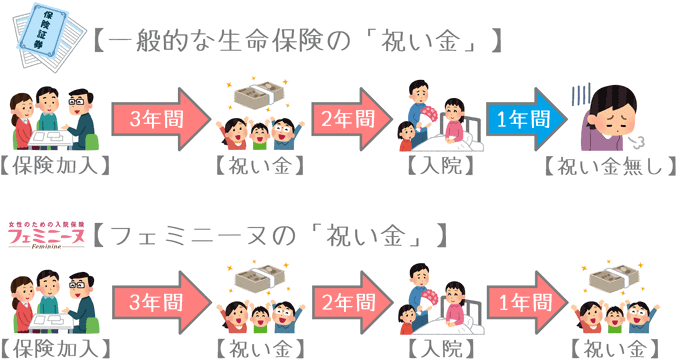

メリット2生きていれば必ず生存祝い金が受け取れる

メリットの2つ目は、生きていれば必ず生存祝い金が受け取れるということです。

フェミニーヌには、3年ごとに受け取れる「生存祝い金」があります。

私自身は、生命保険の「祝い金」には否定的な考えなのですが、フェミニーヌの祝い金はまだマシな方だと感じます。

その理由は、条件が「3年ごとの生存」のみであり、給付金を受け取っているかどうかが関係ないからです。

一般的な「祝い金」は、前回給付から今回給付までの間に、入院給付などを受けていると祝い金を受け取ることができません。

そのため、祝い金分の保険料金が払い損になります。

しかし、フェミニーヌは給付金を受け取っているかどうかに関係なく、祝い金を受け取ることができます。

他の生命保険の「祝い金」に比べれば払い損が少ない祝い金だといえます。

結果的に保険料がそこそこ安くなる

生存祝い金は3年に1回受け取ることができるため、保険期間の15年間の間に合計で5回受け取ることができます。

そのため、15年間で支払った保険料から、受け取った生存祝い金額を引くことで「実質の保険料」が分かります。

例えば、30歳の女性がプラン1でフェミニーヌに入った場合には次のような計算となります。

15年間の保険料:8,101円×12か月×15年=1,458,180円(A)

15年間の祝い金:150,000円×5回=750,000円(B)

(A)-(B):1,458,180円-750,000円=708,180円

実質の月保険料:708,180円÷15年÷12か月≒3,934円

30歳女性がプラン1で加入した場合、毎月支払う保険料は8,101円となります。

しかし、15年間で受け取った生存祝い金を差し引くことで、事実上の毎月の保険料は3,934円となります。

8,101円だとフェミニーヌの保険料は割高感があります。

しかし、3,934円でフェミニーヌの手厚い医療保障や死亡保障が得られるのであれば、保険料としては高くはありません。

そのため、15年間を通して保険料を見てみると、そこそこ安い保険料で保障を確保できます。

ただし、生存祝い金を受け取るまでは毎月多めの保険料を支払い続けることになります。

もし保険料が家計を圧迫してしまうようであれば、生存祝い金の存在はデメリットとなってしまいます。

デメリット

デメリットあくまで一定期間用の保険

デメリットは、あくまで一定期間用の保険ということです。

フェミニーヌは15年間の定期保険です。

そのため、一般的な女性保険のように一生保障は受けられません。

更新し続ければ90歳まで保障は継続されます。

しかし、15年ごとに更新時の年齢で保険料が再設定されるため、高齢になればなるほど保険料が高くなってしまいます。

医療保障は老後に必要になるものです。

しかし、肝心の老後に保険料が高額になってしまったのでは、保険料を支払うだけでも家計の負担となってしまいます。

そのため、フェミニーヌはあくまで「一定期間の間だけの保険」と割り切って加入しなければいけません。

一生保障が続く医療保障はまた別の保険で用意する必要があります。

【結論】フェミニーヌはどんな人におすすめの女性保険?

損保ジャパン日本興亜ひまわり生命の「フェミニーヌ」ですが、上乗せ保障として使う分にはおすすめです。

フェミニーヌは、生存祝い金を差し引いた後の保険料額で考えると、そこそこの保険料でかなり手厚い女性保障が得られます。

ただし、先ほどデメリットでもご紹介したとおり、一生涯の医療保障としては使うことができません。

あくまで、15年間という期間の間のみ保障を得たい場合に役に立ちます。

そこでおすすめなのが、すでに終身タイプの医療保険に入っている方が、妊娠~子育て期間中に女性保障を強化したい場合に加入するという使い方です。

そうすることで、一生涯の保障をちゃんと確保しつつも、手厚い保障を得たい間のみフェミニーヌで女性保障を確保できます。

このように、フェミニーヌは一定期間のみ女性保障を上乗せする場合に役に立ちます。

終身タイプの保険に入っていないならまずそちらから

もし、まだ終身タイプの女性保険や医療保険に入っていない場合には、フェミニーヌよりも先にそちらの加入を優先したいです。

おすすめの終身タイプの女性保険には次のようなものがあります。

- 三井住友海上あいおい生命の「&LIFE 女性のための新医療保険Aプラス」

- 東京海上日動あんしん生命の「メディカルKit NEO 女性プラン」

- メットライフ生命の「フレキシィS 女性専用プラン」

これらは、幅広い女性疾病が保障対象となり、また男女共通の保障部分も充実したものとなっています。

ぜひ、現在のご自分の医療保障がどのようなものになっているかを確認してみて、終身タイプに入るか、定期タイプで上乗せを検討するかを考えてみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

あんしん生命の女性保険を解説!

女性保険の中でも保障対象となる女性疾病の種類が多いのが、あんしん生命の「メディカルKit NEO 女性プラン」です。対象の女性疾病や保障内容を紹介します。

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!