全労災の女性にやさしい医療保障ってどうですか?

全労災の共済保険に入っているんですが、医療保障として「女性にやさしい医療保障」にも入ろうかと思って悩んでいます。

この保険のメリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

全労災と言えば「こくみん共済」が有名ですが、そのこくみん共済の女性向けの保険が「女性にやさしい医療保障」です。

女性のための医療保険であるため、いわゆる女性保険に属する共済保険です。

そんな「女性にやさしい医療保障」ですが、一生涯の女性のための医療保障としての加入はおすすめできません。

女性のための保険ではありますが、生命保険会社の女性保険とは異なり、保障が一部限定されてしまっているというデメリットがあります。

このページでは、女性にやさしい医療保障を考えている方に向けて、特徴やメリット・デメリットをご紹介します。

それでは、はじめましょう!

「女性にやさしい医療保障」の特徴!

- 女性保障の内容は「女性疾病での手術給付」

- 他の女性保険のように上乗せ保障ではない

- 入院保障が180日までとなっており他の女性保険より長い

- 60歳から保障が減少し、70歳で保障が終了してしまう

- 一定の割戻金が発生する年がある(掛け金のキャッシュバック)

- 妊娠中でも週数に関係なく加入申込みができる

全労災「女性にやさしい医療保障」の基本情報

![]()

まず最初に、「女性にやさしい医療保障」の

- 保障期間

- 加入可能な年齢

等の基本情報をご紹介します。

なお、以下でも記載していますが、この保険は1年更新の定期タイプの保険です。

生命保険会社の女性保険のように終身タイプではありません。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

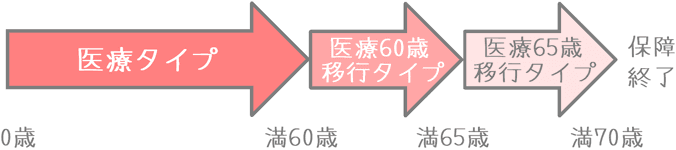

| 保険の保障される期間 | ・60歳まで(医療タイプ) ・70歳まで(移行タイプ) |

60歳以降は「移行タイプ」に移行する | |

| 保険料の払込期間 | ・60歳まで(医療タイプ) ・70歳まで(移行タイプ) |

・「移行タイプ」は70歳まで ・短期払いは無し |

|

| 加入可能な年齢 | ・0~59歳 | ||

| 加入申込み方法 | 郵送 | ○ | ・コンビニの申込書を使用 |

| インターネット | ○ | ||

| 対面加入 | ○ | ・全労災の窓口 ・金融機関 |

|

| 保険料支払い方法 | ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い | ||

| 保険料の払込免除制度 | ・無し | ||

| 付帯サービス | ・無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「女性にやさしい医療保障」は妊娠中でも入れる?

「女性にやさしい医療保障」は、妊娠中でも告知を行うことで加入可能です。

ただ、加入できるかどうかは告知の内容も含めて総合的に判断されます。

また、加入できたとしても、加入から1年間は「妊娠・出産」に関する異常を原因とする手術や入院は保障されません。

ただし、妊娠中の加入でなくても同様の制限が付きます。

どんな保障が受けられる?

ここからは、女性にやさしい医療保障の具体的な保障内容をご紹介します。

なお、「女性にやさしい医療保障」では、年齢により適用になるコースが異なります。

- 0歳~60歳まで:医療タイプ

- 60歳~65歳まで:医療60歳移行タイプ

- 65歳~70歳まで:医療65歳以降タイプ

各コースでは、コースごとに保障内容が異なります。

そのため、以下ではそれぞれのコースでの保障内容をご紹介します。

| 保障内容 | 医療タイプ | 医療60歳 移行タイプ |

医療65歳 移行タイプ |

|---|---|---|---|

| 入院保障 (病気・事故・ケガ) 日帰り~180日目まで |

1日6,000円 | 1日3,000円 | 1日2,000円 |

| 女性特有の 手術保障 |

60,000円 | 保障無し | 保障無し |

| 通院保障 (事故・ケガ) 1日目~90日目まで |

1日2,000円 | 保障無し | 保障無し |

| 死亡・重度障害 | 50万円 | 20万円 | 15万円 |

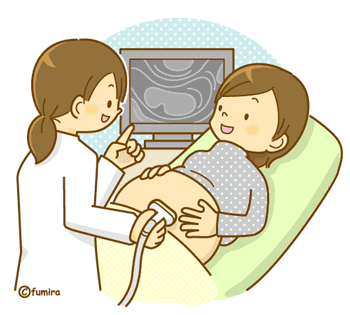

出産時の保障は受けられる?

女性にやさしい医療保障では、帝王切開で出産をした場合に保障を受けることができます。

手術保障や入院保障として共済金が支払われます。

正常分娩での出産の場合には保障対象外となります。

保障対象とならないのは、正常分娩が病気ではないためです。

同様の理由で健康保険も適用対象となりません。

(ただし、出産手当金として健康保険から42万円が支給されます。)

掛金(保険料)はいくら?

掛金は全年齢で定額

掛金:月1,600円

「女性にやさしい医療保障」の掛金(保険料)は、加入時の年齢にかかわらず1か月1,600円となっています。

これは、0歳で加入しても、50歳で加入しても同じ金額です。

また、60歳までの医療タイプ、70歳までの移行タイプでも掛金は1,600円となります。

ただ、移行タイプになってからはそれまでより受けられる保障が減少してしまうため、事実上は値上げされていることになります。

割戻金がある場合がある

共済の定期保険の特徴として、1年ごとに掛金の割戻金があるということがあります。

割戻金とは、共済の組合員から集めた掛け金のうち、余剰が出たものについて年度末に返還をするものです。

ただ、割戻金は必ずあるわけではなく、保険を使う人が多かった年にはないこともあります。

なお、直近で発表されている2015年度の割戻金を見てみると、1か月あたり320円分の返還がありました。

(年間だと3,840円です。)

そのため、事実上の1か月の掛け金は1,280円だったことになります。

1,600円(掛金) - 320円(割戻金) = 1,280円

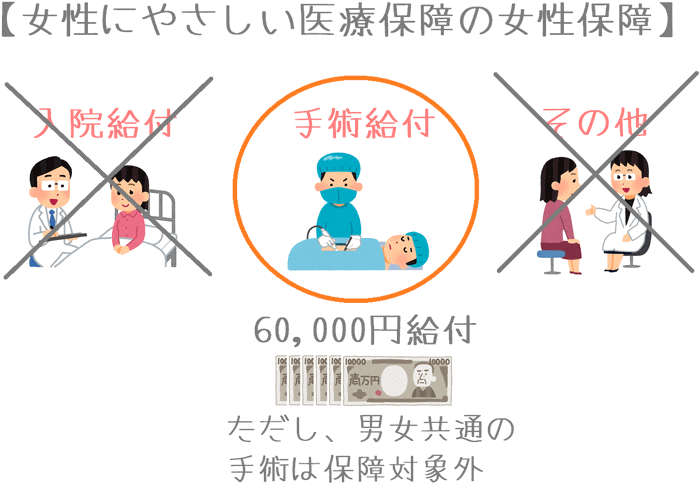

女性のための保障の内容

女性のための手術保障

・女性の手術のみが保障対象

・60歳以降の移行タイプでは保障無し

女性にやさしい医療保障での女性のための保障は「手術保障」です。

ただ、他の一般的な女性保険のように、女性特有の疾病に対して給付が増額されるというようなものではありません。

所定の女性疾病の手術のみを保障する、という内容になっています。

男女共通の疾病での手術(胃がんや虫垂炎等)は保障対象となりません。

そのため、女性のために保障を強化しているという仕組みのものではありません。

なお、保障対象となるのは次のような手術です。

(一例ですが、以下のように女性の部位特有の手術のみとなっています。)

- 乳房切除術

- 子宮全摘除術

- 帝王切開娩出術

- 卵巣・卵管手術

- 悪性新生物手術(女性生殖器・乳腺のみ。)

- 上記以外の開腹術(女性生殖器のみ。)

移行タイプでは保障無し

この女性のための手術保障ですが、保障が受けられるのは60歳までの「医療タイプ」までとなっています。

移行タイプでは、女性のための手術保障は保障から外れてしまいます。

そのため、老後の医療保障もこの保険でカバーすることはできません。

入院や通院は女性のみに限定されない

この保険には、「女性のための手術保障」の他に「入院」・「通院」・「死亡・重度障害」の保障も付いています。

ただ、それらの保障は、女性特有の疾病に限定されません。

入院保障や死亡・重度障害保障では、男女共通の病気やケガが対象となります。

また、通院保障では、男女共通のケガが対象となります。

女性のための医療保障のメリット・デメリット

女性のための医療保障のメリット

- 入院保障の保障日数が長い

- 掛金の割戻金がある

メリット1入院保障の保障日数が長い

メリットの1つ目は、入院保障の保障日数が長い点です。

通常、女性保険の入院保障日数は1入院あたり60日まで、保険全体を通して1,000日程度までであることが多いです。

しかし、女性にやさしい医療保障では1入院あたり180日までと長くなっています。

また、保険期間を通しての通算限度日数もありません。

そのため、入院が長期化したとしても保障日数が足りなくなることは起こりづらいです。

メリット2掛金の割戻金がある

メリットの2つ目は、掛金の割戻金があるということです。

先ほど、掛金のところでもご説明したとおり、女性にやさしい医療保障では年度ごとに掛金の割り戻しがある場合があります。

割戻金の有無と、どの程度戻ってくるかはその時々で変わりますが、割り戻しがあることで結果的に保険料が安くなります。

女性のための医療保障のデメリット

- 60歳以降に保障が減少して70歳で保障が終了する

- 手術が女性特有のものしか対象にならない

デメリット160歳以降に保障が減少して70歳で保障が終了する

メリットの1つ目は、60歳以降に保障が減少して70歳で保障が終了するということです。

冒頭でもご説明した通り、女性にやさしい医療保障は1年更新の定期保険です。

そのため、生命保険会社のもののように終身保障ではありません。

まず、最初の転換点は60歳時点になります。

それまでの「医療タイプ」から「移行タイプ」に保障が切り替わることで、保障内容が減少します。

「女性のための手術保障」と「通院保障」が無くなります。

次の転換点は70歳時点になります。

70歳で保障が終了してしまうため、それ以降は保障が受けられなくなります。

もし、その時点で他に医療保険に入っていなければ、医療保障が無くなってしまいます。

このように、「保障の減少」と「保障の終了」があるというデメリットがあります。

デメリット2手術が女性特有のものしか対象にならない

デメリットの2つ目は、手術が女性特有のものしか対象にならないという点です。

この保険は、女性のための保険ではありますが、一般的な女性保険のように女性疾病に対しての保障上乗せがあるわけではありません。

手術保障で対象となるのが女性の疾病に限定される、という仕組みになっています。

そのため、男女共通の疾病で手術を受けた場合には保障を受けることはできません。

このように、女性のための保障が強化されるのではなく、女性の疾病に限定されてしまうため、保障としては弱体化してしまっています。

【結論】「女性のための医療保障」はおすすめの女性保険?

ご紹介してきた、全労災の「女性のための医療保障」ですが、残念ながら加入はおすすめできません。

おすすめできない理由は、デメリットでご紹介した2つの理由からです。

手術を受けても女性特有の疾病しか保障されず、また段々保障が減っていくのでは、入院や手術に備えるための保険としては役に立ちません。

割戻金があることで保険料が安く済むというメリットはありますが、肝心の老後に保障が受けられないのでは意味がありません。

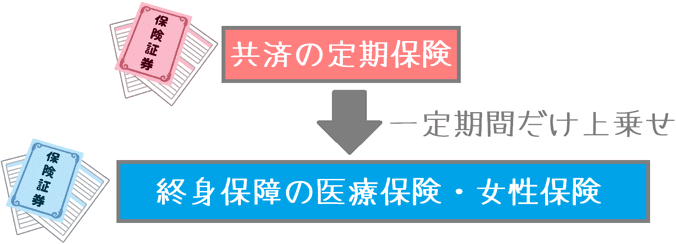

共済はすでに終身タイプの保険がある場合に検討したい

共済の定期保険に共通して言えることですが、共済の定期保険は、あくまで一生保障が続く終身タイプの保険がある場合に、その上乗せとして使うことで力を発揮します。

例えば、現役世代のうちの入院に備えて40歳~50歳まで加入する、というような使い方です。

そうすることで、共済の安い保険料を活かして保障を強化することができます。

そのため、まずベースとなる終身タイプの医療保険や女性保険がない場合には、そちらの加入を優先しましょう。

終身タイプでおすすめは?

終身タイプの女性保険で保障内容や保険料からおすすめのものには次のものがあります。

- 三井住友海上あいおい生命の「&LIFE 女性のための新医療保険Aプラス」

- メットライフ生命の「フレキシィS 女性専用プラン」

これらは、男女共通の疾病への保障内容が良く、女性のための保障強化も幅広い疾病に対して行われています。

また、受けられる保障内容の割に保険料は安めとなっています。

なお、こうした女性保険も含め、多くの女性保険を当サイトの女性保険ランキングではコメント付きでご紹介しています。

共済保険の加入は、まずベースとなる女性保険に加入した上で検討してみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

メットライフ生命の女性保険を解説!

女性保険でがんにも手厚く備えたい場合におすすめなのがメットライフ生命の「フレキシィS女性専用タイプ」です。女性保障の種類とあわせて紹介します。